劉岱:G茅臺認沽權證定價分析報告摘要 |

|---|

| http://whmsebhyy.com 2006年05月29日 19:56 新浪財經 |

|

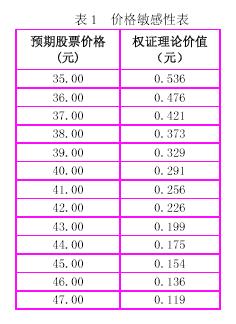

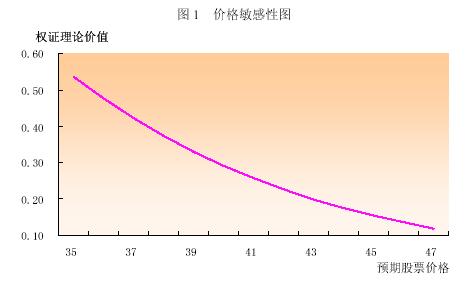

劉岱 2006年5月29日 (特別說明:此稿件為銀河證券研究中心供新浪獨家使用,其他網站請勿擅自轉載!) 根據2006年5月23日G茅臺認沽權證上市公告書,作為股改對價的一部分,由G茅臺大股東發行的4.3億份歐式認沽權證將于5月30日在上證所上市交易。 G茅臺對價方案要點 G茅臺的股改方案主要由3部分構成: 1、公司以轉增后的總股本943,800,000股為基數,向全體股東每10股分派現金2.40元(含稅),非流通股股東將其應得的現金股利全部執行給流通股股東,則每10股流通股股份實際得到8.39元現金(含稅),其中2.40元為流通股股東應得的現金股利,5.99元為非流通股股東的對價安排。按本股權分置改革說明書公告前五個交易日平均收盤價59元的轉增除權后價格29.50元計算,上述現金對價相當于每10股流通股股份獲得0.2股的對價。 2、公司全體非流通股股東以轉增后流通股股本269,926,800股為基數,向全體流通股股東每10股支付1.2股股份。 3、中國貴州茅臺酒廠有限責任公司以轉增后流通股股本269,926,800股為基數,向全體流通股股東按轉增后股本每10股無償派發16份存續期限為12個月,行權比例為4:1的歐式認沽權證。權證的初始行權價為29元,行權期間為權證存續期的最后1個交易日。上述權證對價相當于每10股流通股股份獲得0.64股的對價。 G茅臺認沽權證基本要素 1、權證類別:歐式認沽權證 2、發行人:中國貴州茅臺酒廠有限責任公司 3、行權方式:歐式,僅可在存續期的最后1個交易所交易日行權 4、認沽權證交易代碼:”580990”,權證交易簡稱:”茅臺JCP1”;權證行權代碼:”582990”,權證行權簡稱:”ES070529” 5、標的證券代碼:”600519”;股權分置改革方案實施前,標的證券簡稱:”貴州茅臺”;股權分置改革方案實施后,標的證券簡稱:”G茅臺” 6、初始行權價格:30.30元 7、行權比例:4:1,即每4份認沽權證代表1股貴州茅臺股票的賣出權利 8、結算方式:股票給付方式結算,即認沽權證持有人行權時,將向本公司支付根據行權比例計算的貴州茅臺股票,并獲得依行權價格計算的價款 9、認沽權證存續期間:2006年5月30日至2007年5月29日,共計365天 10、認沽權證行權日:2007年5月29日 11、認沽權證上市總數:431,882,880份 12、上市時間:2006年5月30日 13、上市地點:上海證券交易所 14、履約擔保:由中國工商銀行股份有限公司貴州省分行和中國農業銀行貴州省分行共同提供總額不超過330,000萬元的不可撤銷連帶責任擔保。 15、權證上市一級交易商:國泰君安證券股份有限公司、光大證券股份有限公司 G茅臺認沽權證理論價值計算 按Black-Scholes模型計算G茅臺認沽權證理論價值為0.291元;用蒙特卡羅方法模擬1萬次,可算出G茅臺權證價格為0.057元。 綜合來看,G茅臺認沽權證理論價值區間為0.057元-0.291元。 G茅臺認沽權證敏感性分析 認沽證價值會隨著正股價格上升而下降,反之亦然。據B-S模型,在G茅臺股票波動率為33.23%的情況下,當該股價格為35元時,權證價值為0.536元;當標的股票價格為40元時,權證價值為0.291元;當標的股票價格為45元時,權證價值為0.154元。詳細見表1、圖1。 結論 根據B-S模型和蒙特卡羅模擬法計算的G茅臺認沽權證理價格區間為0.057元-0.291元; 在G茅臺股票波動率為33.23%的情況下,當該股價格為35元時,權證價值為0.536元;當標的股票價格為40元時,權證價值為0.291元;當標的股票價格為45元時,權證價值為0.154元。 據行業研究員預計,G茅臺未來兩年有良好的增長前景。因此,G茅臺認沽權證上市初期被炒作后可能逐漸走低。另外,創設的G茅臺認沽權證將于6月2日上市交易,會增大投資的不確定性。 (作者系銀河證券研究中心高級研究員) 新浪財經提醒:>>文中提及相關個股詳細資料請在此查詢 |

| 新浪首頁 > 財經縱橫 > 證券 > 權證頻道 > 正文 |

|

不支持Flash

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 1000元小店狂賺錢 |

| 韓國女裝年利近100萬 |

| 韓國親子裝,賣瘋了! |

| 女人錢,怎么賺 (圖) |

| 100萬年薪·招總裁 |

| 一萬元投入 月賺十萬 |

| 暴富:千個項目任選! |

| 99個精品項目(賺) |

| 強直性脊柱炎--站直了 |

| 夏治哮喘氣管炎好時機 |

| 痛風治療新突破(圖) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新療法 |

| 高血壓!有了新發現! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |