Ñ¢·∑£∫G ◊Ñì’JŸèô‡◊C(580004)Ér÷µ∑÷Œˆ | ||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006ƒÍ04‘¬24»’ 20:51 –¬¿ÀÿîΩõ | ||||||||||||||||||||||||||||||||||||||||||||||||||

|

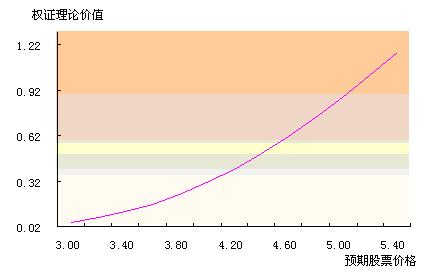

°°°°Ñ¢·∑ °°°°2006ƒÍ4‘¬21»’ °°°°(ÃÿÑe’f√˜£∫¥À∏º˛ûÈ„y∫”◊C»Ø—–æø÷––ƒπ©–¬¿À™öº“ π”√£¨∆‰À˚æW’æ’àŒ…√◊‘fiD›d£°)°° °°°°∏˘ì˛2006 ƒÍ 4 ‘¬ 17 »’°∂ÍP”⁄±±æ© ◊Ñìπ…∑›”–œfiπ´Àæ»À√Òé≈∆’Õ®π…π…∆±÷Æ’JŸèô‡◊C…œ –π´∏Êﯰ∑£¨◊ˆûÈπ…∏ƒå¶Érµƒ“ª≤ø∑÷£¨”…±±æ© ◊∂ºÑìòIºØàF”–œfiπ´Àæ≈…∞lµƒ6000»f∑›’JŸèô‡◊C墔⁄2006ƒÍ4‘¬24»’∆‘⁄…œ∫£◊C»ØΩª“◊À˘íÏ≈∆Ωª“◊°£À¸å¢ «…œ –Ωª“◊µƒµ⁄17÷ªô‡◊C£¨“≤æÕ∞l––“郣◊Ó–°µƒ“ª÷ª°£±æŒƒå¶‘ìô‡◊CµƒÉr÷µflM––¡ÀúyÀ„°£ °°°°“ª°¢ ◊Ñìπ…∑›π…∏ƒå¶Ér∑Ω∞∏ °°°° ◊Ñìπ…∑›2006ƒÍ3‘¬8»’µ⁄“ª¥Œπ´≤ºµƒπ…∏ƒå¶Ér∑Ω∞∏±»›^èÕÎs£¨∞¸¿®»˝≤ø∑÷£∫1°¢¡˜Õ®π…π…ñ|√ø≥÷”–10π…¡˜Õ®π…墴@µ√µƒ1.5π…π…∑›£ª2°¢¡˜Õ®π…π…ñ|√ø≥÷”–10π…¡˜Õ®π…墴@µ√4∑›’JŸèô‡◊C£¨∆‰÷–£¨2∑›¥Ê¿m∆⁄ûÈ6ÇÄ‘¬µƒ’JŸèô‡◊C£¨––ô‡Ér∏ÒûÈ4.45‘™(ô‡◊CA)£ª2∑›¥Ê¿m∆⁄ûÈ18ÇÄ‘¬µƒ’JŸèô‡◊C£¨––ô‡Ér∏ÒûÈ4.85‘™(ô‡◊CB)£ª3°¢ ◊ÑìºØàF“‘¨FΩŸèŸI≤ø∑÷∑«∫À–ƒŸYÆa°£ °°°°2006ƒÍ3‘¬29»’◊ÓΩK¥_∂®µƒå¶Ér∑Ω∞∏∫ܪØûÈ£∫1°¢¡˜Õ®π…π…ñ|√ø≥÷”–10π…¡˜Õ®π…墴@µ√3π…π…∑›£ª2°¢¡˜Õ®π…π…ñ|√ø≥÷”–10π…¡˜Õ®π…墴@µ√1∑›’JŸèô‡◊C£¨ô‡◊C¥Ê¿m∆⁄ûÈ12ÇÄ‘¬£¨––ô‡Ér∏ÒûÈ4.55‘™°£ °°°°∂˛°¢ ◊Ñì’JŸèô‡◊Cª˘±æ“™Àÿ °°°°1°¢ô‡◊CΩª“◊¥˙¥a£∫580004£ªô‡◊CΩª“◊∫Ü∑Q£∫ ◊ÑìJTB1 °°°°2°¢òÀµƒ◊C»Ø¥˙¥a£∫600008£ªπ…ô‡∑÷÷√∏ƒ∏Ô∑Ω∞∏åç ©«∞£¨òÀµƒ◊C»Ø∫Ü∑Q°∞ ◊Ñìπ…∑›°±£ªπ…ô‡∑÷÷√∏ƒ∏Ô∑Ω∞∏åç ©∫Û£¨òÀµƒ◊C»Ø∫Ü∑Q°∞G ◊Ñì°± °°°°3°¢ô‡◊CÓêÑe£∫’JŸèô‡◊C °°°°4°¢––ô‡∑Ω Ω£∫öW Ω °°°°5°¢––ô‡Ér∏Ò£∫4.55‘™/π… °°°°6°¢––ô‡±»¿˝£∫±æ’JŸèô‡◊Cµƒ––ô‡±»¿˝ûÈ1°√1£¨º¥1∑›’JŸèô‡◊Cø…∞¥––ô‡ÉrœÚ ◊ÑìºØàFŸèŸI1π… ◊Ñìπ…∑›Aπ…π…∆± °°°°7°¢ΩYÀ„∑Ω Ω£∫π…∆±Ωo∏∂∑Ω ΩΩYÀ„£¨º¥’JŸèô‡◊C≥÷”–»À––ô‡ïr£¨ë™œÚ ◊ÑìºØàFΩª∏∂“¿––ô‡Ér∏Òº∞œ‡ë™π…∆±îµ¡ø”ãÀ„µƒÉrøÓ£¨≤¢´@µ√œ‡ë™îµ¡øµƒ ◊Ñìπ…∑›π…∆± °°°°8°¢’JŸèô‡◊C¥Ê¿m∆⁄£∫12ÇÄ‘¬(◊‘ô‡◊C…œ –∫Û ◊ÇÄΩª“◊»’∆À„£¨∫¨‘ì»’)£¨º¥2006ƒÍ4‘¬24»’÷¡2007ƒÍ4‘¬23»’ °°°°9°¢––ô‡∆⁄Èg£∫ô‡◊C¥Ê¿m∆⁄É»◊Ó∫Û5ÇÄΩª“◊»’£¨º¥2007ƒÍ4‘¬17»’÷¡4‘¬23»’µƒ5ÇÄΩª“◊»’ °°°°10°¢ô‡◊C…œ –øÇîµ£∫6000»f∑› °°°°11°¢…œ –ïrÈg£∫2006ƒÍ4‘¬24»’ °°°°12°¢…œ –µÿ¸c£∫…œ∫£◊C»ØΩª“◊À˘ °°°°»˝°¢ ◊Ñìô‡◊CÉr÷µ”ãÀ„ °°°° ◊Ñìπ…∑›π…∏ƒ’f√˜ï¯÷–”ãÀ„≥ˆµƒ ◊Ñìπ…∑›π…∏ƒ∫Û∫œ¿Ìπ…ÉrûÈ5.06‘™£¨“Ú¥À£¨Æîïr‘O∂®’JŸèô‡◊Cµƒ––ô‡ÉrûÈ4.55‘™£¨ «ÉrÉ»ô‡◊C°£µ´π…∏ƒ∫Ûµƒ◊Ó–¬(4‘¬21»’) ’±PÉrûÈ4.31‘™£¨“—ûÈÉrÕ‚ô‡◊C°£∆‰Æî«∞∂®Érå¢flhµÕ”⁄π…∏ƒ∑Ω∞∏÷–µƒ∂®Ér°£ °°°°ô‡◊C∂®Ér∑Ω∑®÷˜“™”–»˝∑N£¨º¥BSƒ£–Õ∑®°¢∂˛≤Êò‰∑®°¢√…Ãÿø®¡_ƒ£îM∑®°£å¶”⁄öW Ωô‡◊C£¨∂˛≤Êò‰∑®µƒΩYπ˚÷ª «BSƒ£–ÕµƒΩ¸À∆÷µ°£“Ú¥À£¨Œ“ÇÉÉH∑÷Ñe”√BSƒ£–Õ∑®°¢√…Ãÿø®¡_ƒ£îM∑®å¶ ◊Ñì’JŸèô‡◊C∂®Ér°£ °°°°(“ª)BSƒ£–Õ∑® °°°°BSƒ£–ÕÀ˘”√µƒ∏˜Ö¢îµ÷µ∑÷ÑeûÈ£∫π…∆±Ér∏Ò4.31‘™(π…∏ƒåç ©∫Ûµƒ4‘¬21»’ ’±PÉr)£ª≤®Ñ”¬ »°2005ƒÍ2‘¬24»’÷¡2006ƒÍ2‘¬24»’µƒöv ∑≤®Ñ”¬ £¨ûÈ30.27%£ªüoÔLÎU¿˚¬ »°“ªƒÍ∆⁄∂ê∫Û¥ÊøÓ¿˚¬ 1.8%£ª¥Ê¿m∆⁄ûÈ1ƒÍ£ª––ô‡ÉrûÈ4.55‘™°£∏˘ì˛BSƒ£–Õ£¨”ãÀ„≥ˆ’JŸèô‡◊C¿Ì’ìÉr÷µûÈ0.452‘™°£ °°°°(∂˛)√…Ãÿø®¡_ƒ£îM∑® °°°°π…∆±Ér∏Ò°¢––ô‡Ér∏Ò°¢üoÔLÎU¿˚¬ °¢≤®Ñ”¬ °¢ô‡◊Cµƒ≥÷¿m∆⁄(¶§T)µ»Ö¢îµ»°÷µÕ¨BSƒ£–Õ°£ƒÍ ’“ʬ »° ◊Ñìπ…∑›2001ƒÍ2‘¬24»’÷¡2006ƒÍ2‘¬24»’µƒƒÍ ’“ʬ µƒæ˘÷µ£¨ûÈ-6.24%°£å¢ô‡◊Cµƒ¥Ê¿m∆⁄∑÷ûÈ60∆⁄£¨ƒ£îM1»f¥Œ£¨”ãÀ„≥ˆ ◊Ñì’JŸèô‡◊C¿Ì’ìÉr∏ÒûÈ0.303‘™°£ °°°°“Ú¥À£¨ ◊Ñì’JŸèô‡◊Cµƒ¿Ì’ìÉr÷µûÈ0.303‘™°™°™0.452‘™°£ °°°°Àƒ°¢√Ù∏––‘∑÷Œˆ °°°°1°¢’˝π…Ér∏Ò√Ù∏––‘ °°°°¿Ì’ì…œ£¨’JŸèô‡◊CµƒÉr÷µï˛ÎS÷¯’˝π…Ér∏Òµƒ…œ…˝∂¯…œ…˝£¨ÎS÷¯’˝π…Ér∏Òµƒœ¬Ωµ∂¯œ¬Ωµ°£‘⁄G ◊Ñìπ…∆±≤®Ñ”¬ (¶“)ûÈ30.27%µƒ«Èõrœ¬£¨Õ®fl^BSƒ£–Õ”ãÀ„£¨Æîπ…∆±Ér∏ÒûÈ3.00‘™ïr£¨’JŸèô‡◊CÉr∏ÒûÈ0.048‘™£ªÆîπ…∆±Ér∏ÒûÈ4.00‘™ïr£¨’JŸèô‡◊CÉr∏ÒûÈ0.308‘™£ªÆîπ…∆±Ér∏ÒûÈ5.40‘™ïr£¨’JŸèô‡◊CÉr∏ÒûÈ1.170‘™°£‘î“ä±Ì1°¢àD1°£ °°°°±Ì1°¢Ér∏Ò√Ù∏––‘±Ì

°°°°àD1°¢Ér∏Ò√Ù∏––‘àD

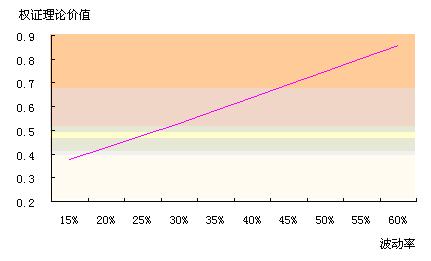

°°°°2°¢≤®Ñ”¬ √Ù∏––‘ °°°°¿Ì’ì…œ£¨òÀµƒπ…∆±µƒ≤®Ñ”¬ £¨÷±Ω””∞ÌëµΩô‡◊CÉr∏Òµƒ∏flµÕ£¨≤®Ñ”¬ ≈cô‡◊CÉr∏Ò≥ Õ¨œÚ◊ɪذ£‘⁄ ◊Ñìπ…∑›π…∆±Ér∏ÒûÈ4.31‘™µƒ«Èõrœ¬£¨Æî≤®Ñ”¬ ûÈ15%ïr£¨’JŸèô‡◊CÉr∏ÒûÈ0.191‘™£ªÆî≤®Ñ”¬ ûÈ30%ïr£¨’JŸèô‡◊CÉr∏ÒûÈ0.448‘™£ªÆî≤®Ñ”¬ ûÈ60%£¨’JŸèô‡◊CÉr∏ÒûÈ0.958‘™°£‘î“ä±Ì2°¢àD2°£ °°°°±Ì2 ≤®Ñ”¬ √Ù∏––‘±Ì

°°°°àD2 ≤®Ñ”¬ √Ù∏––‘àD

°°°°Àƒ°¢ΩY’ì °°°°1°¢”√≤ªÕ¨µƒ∑Ω∑®”ãÀ„≥ˆµƒ ◊Ñì’JŸèô‡◊Cµƒ¿Ì’ìÉr÷µûÈ0.303‘™°™°™0.452‘™£ª °°°°2°¢‘⁄G ◊Ñìπ…∆±≤®Ñ”¬ (¶“)ûÈ30.27%µƒ«Èõrœ¬£¨Õ®fl^BSƒ£–Õ”ãÀ„£¨Æîπ…∆±Ér∏ÒûÈ3.00‘™ïr£¨’JŸèô‡◊CÉr∏ÒûÈ0.048‘™£ªÆîπ…∆±Ér∏ÒûÈ4.00‘™ïr£¨’JŸèô‡◊CÉr∏ÒûÈ0.308‘™£ªÆîπ…∆±Ér∏ÒûÈ5.40‘™ïr£¨’JŸèô‡◊CÉr∏ÒûÈ1.170‘™£ª °°°°3°¢‘⁄ ◊Ñìπ…∑›π…∆±Ér∏ÒûÈ4.31‘™µƒ«Èõrœ¬£¨Æî≤®Ñ”¬ ûÈ15%ïr£¨’JŸèô‡◊CÉr∏ÒûÈ0.191‘™£ªÆî≤®Ñ”¬ ûÈ30%ïr£¨’JŸèô‡◊CÉr∏ÒûÈ0.448‘™£ªÆî≤®Ñ”¬ ûÈ60%£¨’JŸèô‡◊CÉr∏ÒûÈ0.958‘™°£ °°°°(◊˜’flœµ„y∫”◊C»Ø—–æø÷––ƒ∏flºâ—–æøÜT) °°°°–¬¿ÀÿîΩõ÷–—£∫>>Œƒ÷–÷º∞œ‡ÍPÇÄπ…‘îºöŸY¡œ’à‘⁄¥À≤È‘É |

| –¬¿À ◊Ìì > ÿîΩõøvôM > ◊C»Ø > ô‡◊CÓlµ¿ > ’˝Œƒ |

|

| ü· ¸c å£ Ó} | ||||

| ||||

| ∆Û òI ∑˛ Ñ’ |

| π… –∫⁄ÒR£∫ΩÒ»’≈£π…£° |

| –°≈Æ◊”È_µÍ50ÃÏŸç30»f |

| ΩÈ»ÎΩÔ˝ ¬òIƒÍŸç∞Ÿ»f |

| –¬–ÕΩ®≤ƒ ‘¬flM10»f |

| ≈Æ»ÀÂX£¨‘ı√¥Ÿç (àD) |

| 2»f‘™Õ∂»Î‘¬ÉÙŸç20»f |

| ÌnᯔH◊”—b£ø»’Ÿç30»f |

| Œ“ê€√¿˚ê’–…ã°º”√À£° |

| ∆∑≈∆’€ø€µÍ£°‘¬Ÿç30»f |

| √⁄ƒÚº≤≤°£°Ãÿ…´–¬Øü∑® |

| æ‹Ω^ΩYƒc—◊£°£° àD |

| ∆§—◊£°ùÒ’Ó£° n¬È’Ó£° |

| Ãÿ…´÷Œ ß√fl“÷”Ùæ´…Ò≤° |

| ëƒÚ≤°°™°™÷ÿ¥Û∞l¨F£° |

| ∏fl—™â∫£°”–¡À–¬∞l¨F£° |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

–¬¿ÀæWÿîΩõøvôMæW”—“‚“ä¡Ù—‘∞ Îä‘í£∫010-82628888-5174°°°°°°ög”≠≈˙‘u÷∏’˝ –¬¿À∫ÜΩÈ | About Sina | èV∏Ê∑˛Ñ’ | ¬ìœµŒ“ÇÉ | ’–∆∏–≈œ¢ | æW’欅éü | SINA English | ï˛ÜT◊¢É‘ | Æa∆∑¥“… Copyright © 1996-2006 SINA Corporation, All Rights Reserved |