劉岱:G包鋼認購、認沽權證價值分析 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年03月30日 14:44 新浪財經 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

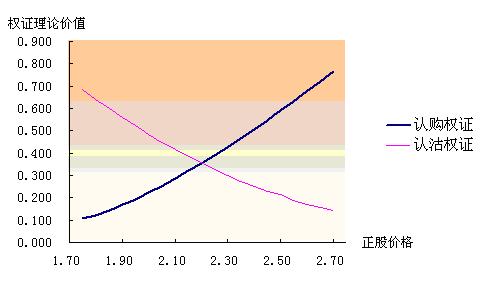

劉岱 2006年3月28日 (特別說明:此稿件為銀河證券研究中心供新浪獨家使用,其他網站請勿擅自轉載!) 根據2006 年 3 月 24 日《包頭鋼鐵(集團)有限責任公司關于內蒙古包鋼鋼聯股份有限公司人民幣普通股股票之認購權證和認沽權證上市公告書》,做為股改對價的一部分,由包頭鋼鐵(集團)有限責任公司發行的7.15億份認購權證與7.15億份認沽權證將于2006年3月31日在上海證券交易所上市交易。本文對兩權證及其組合的價值進行了深入分析。 一、包鋼股份股改方案 包鋼股份2006年1月25日公布的股改方案中的對價為以下兩種形式之一:1、如果包鋼股份滿足權證上市的條件,對價為每10股流通股獲1股股份;每10股流通股獲3份行權價為2.10元的歐式認購權證和3份行權價為2.30元的歐式認沽權證。2、如果包鋼股份未能滿足權證上市條件時,對價為每10股流通股獲2.5股股份。 2月10日公布的股改方案修訂稿提高了對價支付,對價安排為以下兩種形式之一:1、如果包鋼股份滿足權證上市的條件,對價為每10股流通股獲1.6股股份;每10股流通股獲4.5份行權價為2.00元的歐式認購權證和4.5份行權價為2.45元的歐式認沽權證。2、如果包鋼股份未能滿足權證上市條件,對價為每10股流通股支付3.3股股份。 3月13日的《內蒙古包鋼鋼聯股份有限公司關于確定股權分置改革對價形式的公告》披露,由于包鋼股份已符合《上海證券交易所權證管理暫行辦法》關于權證發行上市標的證券的條件,對價方案最終確定為:方案實施股權登記日登記在冊的流通股股東每持有10股流通股將獲得全體非流通股股東支付的1.6股股票對價和包鋼集團支付的4.5份行權價為2.00元認購權證、4.5份行權價2.45元的認沽權證。 二、包鋼認購、認沽權證的基本要素 (一)認購權證 1、權證交易代碼:580002;權證交易簡稱:包鋼JTB1 2、標的證券代碼:600010;股權分置改革方案實施前,標的證券簡稱:包鋼股份,股權分置改革方案實施后,標的證券簡稱: G包鋼 3、權證類別:備兌認購權證 4、行權方式:歐式,僅可在權證存續期內最后5個交易日行權 5、行權價:2.00元 6、行權比例:1,即1 份認購權證可按行權價向包鋼集團購買1股包鋼股份A股股票 7、結算方式:證券給付方式結算,即認購權證行權時包鋼集團按行權價格向行權者收取現金并支付股份 8、存續期間:自認購權證上市之日起12個月,為2006年3月31日起至2007年3月30日止 9、行權日:2007年3月26日至2007年3月30日,共計5天 10、上市總數:714,914,937份 (二)認沽權證 1、權證交易代碼:580995,權證交易簡稱:包鋼JTP1 2、標的證券代碼:600010;股權分置改革方案實施前,標的證券簡稱:包鋼股份;股權分置改革方案實施后,標的證券簡稱:G包鋼 3、權證類別:備兌認沽權證 4、行權方式:歐式,僅可在權證存續期內最后5個交易日行權 5、行權價:2.45元 6、行權比例:1,即1 份認沽權證可按行權價向包鋼集團出售1 股包鋼股份A股股票 7、結算方式:證券給付方式結算,即認沽權證持有人行權時,將向包鋼集團支付根據行權比例計算的包鋼股份A股股票,并獲得依行權價格計算的價款 8、存續期間:自認沽權證上市之日起12個月,為2006年3月31日起至2007年3月30日止 9、行權日:2007年3月26日至2007年3月30日,共計5天 10、上市總數:714,914,937份 三、包鋼權證理論價值計算 權證定價方法主要有三種,即BS模型法、二叉樹法、蒙特卡羅模擬法。我們分別用這三種方法對包鋼權證定價。 (一)BS模型法 BS模型所用的各參數值分別為:股票價格2.16元(3月28日股改實施復牌首日收盤價);波動率取2005年1月20日至2006年1月20日的歷史波動率,為25.88%;無風險利率取一年期稅后存款利率1.8%;存續期為1年;認購權證行權價為2.00元,認沽權證行權價為2.45元。根據BS模型,計算出認購權證理論價值為0.324元,認沽權證理論價值為0.378元。 (二)二叉樹法 所需參數及取值同BS模型法。 將權證的存續期分為60期,經計算得每期時長0.017年,每期上漲幅度(u)為1.034,下跌幅度(d)為0.967,上漲概率(p)為0.496,下跌概率(1-p)為0.504,最終求得包鋼認購權證的理論價值為0.324元,認沽權證理論價值為0.378元,與BS模型計算結果一致。 (三)蒙特卡羅模擬法 股票價格、行權價格、無風險利率、波動率、權證的持續期(ΔT)等參數取值同BS模型。根據包鋼股份2001年4月9日至2006年1月20日的日收盤價,計算出包鋼股份年移動平均收益率為-6.12%。將權證的存續期分為60期,模擬1萬次,可求得包鋼認購權證理論價格為0.222元,認沽權證為0.486元.。 因此,包鋼認購權證的理論價值為0.222元——0.324元,認沽權證的理論價值為0. 378元——0.486元。 四、敏感性分析 1、正股價格敏感性 理論上,認購權證的價值會隨著正股價格的上升而上升,隨著正股價格的下降而下降。認沽權證的價值會隨著正股價格的上升而下降,隨著正股價格的下降而上升。在包鋼股份股票波動率(σ)為25.88%的情況下,通過BS模型計算,當股票價格從1.75元上漲到2.70元時,認購權證理論價格由0.103元上升到0.767元,而認沽權證價格由0.684元下降到0.141元。詳見表1、圖1。 表1、價格敏感性表

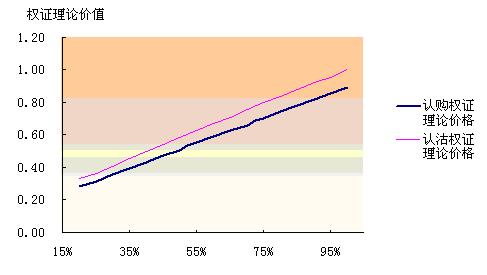

圖1、價格敏感性圖 2、波動率敏感性 對正股未來波動率的估計,直接影響到權證價值的大小,波動率與權證價格呈同向變化。前文給出的包鋼股份股票預計波動率為25.88%,是根據歷史數據估計的,并不一定準確。在包鋼股份股票價格為2.16元的情況下,當波動率為20%,認購權證價格為0.280元,認沽權證為0.331元;當波動率為50%時,認購權證價格為0.512元,認沽權證為0.584元;當波動率為80%,認購權證價格為0.743元,認沽權證為0.839元。詳見表2、圖2。 表2 波動率敏感性表

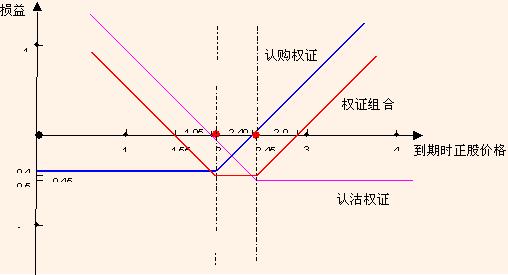

圖2 波動率敏感性圖 五、認購與認沽權證組合分析 根據股權分置改革方案,包鋼集團派發了同等數量的認購權證和認沽權證。目前,正股價格為2.16元,介于認購權證行權價2.00元和認沽權證行權價2.45元之間,因此,兩權證均為價內權證。 包鋼認購與認沽權證組合的損益情況與單個權證有很大不同。一個認購權證與一個認沽權證的組合,將至少有0.45元的價值。因為在到期時,可以持認購權證以每股2元的價格向包鋼集團購買一股包鋼股價股票,再持認沽權證,將該股股票以2.45元賣給包鋼集團。 如果某投資者持有包鋼認購權證的成本是0.4元/份,認沽權證的成本是0.5元/份,其一份認購權證與一份認沽權證組合的損益如圖4所示。 圖4 權證組合損益圖 1、認購權證的損益 在圖4中,包鋼認購權證的損益線由蘭色線所示。到期時,若正股價格(S)高于行權價2.00元及認購權證成本0.4元之和,持有認購權證將獲利,不考慮交易費用等,其獲利值為S-2.00-0.4=S-2.4(元)。正股價格越高,獲利越大。若正股價格(S)低于2.00元,持有權證的流通股東將不行權,其損失為持有成本0.4元。 2、認沽權證的損益 包鋼認沽權證的損益線由粉色線所示。到期時,若正股價格(S)低于執行價2.45元與認沽權證成本0.5元之差,持有認沽權證將獲利,收益為2.45-0.5-S=1.95-S,正股價格越低,獲利越大。若正股價格高于行權價2.45元,權證將不行權,損失為持有成本0.5元。 3、認購與認沽權證組合的損益 持有一份認購權證與一份認沽權證的組合,其損益線由紅色線所示。 (1)當正股價格(S)在2.00元——2.45元之間時,認購與認沽權證均為價內權證,組合的損失為:認購權證成本+認沽權證成本-(認沽權證行權價-認購權證行權價)=0.4+0.5-(2.45-2.00)=0.45(元)。這是組合的最大損失,它小于認購權證與認沽權證的成本之和0.90元,因為組合本身有0.45元的價值; (2)當正股價格(S)大于2.90元(=認購權證行權價+認購權證成本+認沽權證成本=2.0+0.4+0.5)時,權證組合將獲利,獲利值為:S-2.90(元); (3)當正股價格(S)小于1.55元(=認沽證權行權價-認購權證成本-認沽權證成本=2.45-0.4-0.5)時,權證組合也將獲利,獲利值為:1.55-S(元); (4)當正股價格(S)在認沽權證行權價2.45元與2.90元之間時,組合將虧損,虧損值為:2.90-S(元); (5)當正股價格(S)在1.55元與認購權證行權價2.00元之間時,組合將虧損,虧損值為:S-1.55(元)。 因此,正股價格位于2.00元——2.45元之間時,權證組合虧損最多;正股價格過高或過低,都能給權證組合帶來更大收益。 六、結論 1、用不同的方法計算出的包鋼認購權證的上市之初理論價值區間為0.222元——0.324元,認沽權證的理論價值區間為0. 378元——0.486元。 2、在包鋼股份股票價格為2.16元的情況下,當波動率為20%,認購權證價格為0.280元,認沽權證為0.331元;當波動率為50%時,認購權證價格為0.512元,認沽權證為0.584元;當波動率為80%,認購權證價格為0.743元,認沽權證為0.839元。 3、當認購權證的成本0.4元、認沽權證的成本為0.5元時,若正股價格位于2.00元——2.45元之間,則認購與認沽權證均為價內證,其組合虧損最多,為0.45元,小于組合的成本0.9元;正股價格過高或過低,都能給權證組合帶來更大收益。 (作者系銀河證券研究中心高級研究員) 新浪財經提醒:>>文中提及相關個股詳細資料請在此查詢 |

| 新浪首頁 > 財經縱橫 > 證券 > 權證頻道 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 有10萬元該做什么? |

| 名人代言親子裝賺錢快 |

| 小女子開店50天賺30萬 |

| 女人錢,怎么賺 (圖) |

| 2萬元投入月賺20萬! |

| 賺100萬的理由! |

| 太陽能空調節電75%圖 |

| 品牌折扣店!月賺30萬 |

| 泌尿頑疾——大解放! |

| 拒絕結腸炎!! 圖 |

| 06年治哮喘氣管炎,好 |

| 特色治失眠抑郁精神病 |

| 糖尿病——重大發現! |

| 高血壓!有了新發現! |

|

|

|

| ||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |