銀河證券:招商銀行認沽權證定價分析 | ||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年03月01日 20:21 新浪財經 | ||||||||||||||||||||||||||||||||||||||||||||||

|

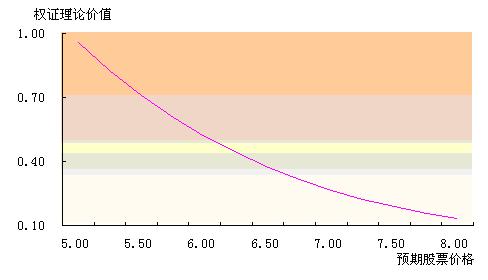

銀河證券研究中心 劉岱 根據2006年2月23日上海證券交易所1號公告,招商局輪船股份有限公司派發的以“招商銀行”(股權分置改革方案實施后,簡稱為“G招行”)為標的證券的22.4億份認沽權證將于2006年3月2日起在上海交易所上市交易。本文對招商銀行權證的理論價值和可能的實際價格運行區間進行了估計。 一、招商銀行認沽權證的基本要素 1、發行人:招商局輪船股份有限公司 2、權證類型:歐式認沽權證 3、權證交易代碼:580997,權證交易簡稱:招行CMP1 4、權證行權代碼:582997,權證的行權簡稱:ES070901 5、標的證券代碼:600036,標的證券簡稱:招商銀行(股改后為G招行) 6、發行數量:22.4億份 7、初始行權價:5.65元 8、存續期:18個月,為2006 年3月2日起至2007 年9月1日 9、初始行權比例:1:1,即1份認沽權證代表1股招商銀行股票的賣出權利 10、行權期間:權證存續期滿前5個交易日,為2007 年8月27日起至2007 年8月31日 11、結算方式:股票給付方式 盡管發行人為招商局輪船股份有限公司,但認沽責任由招商銀行13家非流通股股東按比例進行承擔。 二、招商銀行認沽權證理論價值計算 計算權證理論價值所需參數為:執行價格(X)為5.65元,無風險利率(r)取稅后一年期定期利率1.8%,股票波動率(σ)取最近一年半歷史波動率26.53%,權證的持續期(ΔT)為1.5年,權證發行時招商銀行股票價格(S)取2006年2月27日G招行復盤后的開盤價6.80元。 根據以上參數,按BS模型計算的招商銀行認沽權證理論價值為0.305元。 2002年5月8日至2006年1月11日招商銀行的移動平均年收益率為5.48%,將存續期劃分為60期,用蒙特卡羅方法模擬10000次,可計算出招行權證價格為0.229元。 因此,招商銀行認沽權證理論價值區間為0.229元——0.305元。 三、敏感性分析 1、價格敏感性 認沽權證的價值會隨著正股價格的上升而下降,隨著正股價格的下降而上升。在招商銀行股票波動率(σ)為26.53%的情況下,當標的股票價格由5元上漲為8元時,根據BS模型可計算出招行權證理論價值由0.956元下降到0.132元。詳見表1、圖1。 表1 價格敏感性表

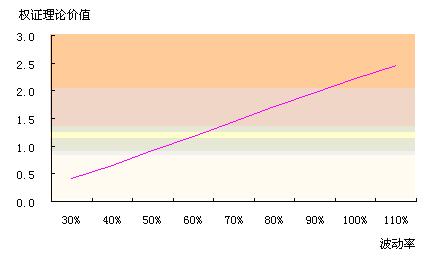

圖1 價格敏感性圖 2、波動率敏感性 對正股未來波動率的估計,直接影響到權證價值的大小,波動率與權證價格呈同向變化。在招商銀行股票價格為6.80元的情況下,當波動率為30%,權證價值為0.389元;當波動率為50%,權證價值為0.914元;當波動率為100%,權證價格為2.214元。 詳見表2、圖2。 表2 波動率敏感性表

圖2 波動率敏感性圖 四、招商銀行認沽權證實際價格運行區間估計 從深滬交易所已上市權證的交易情況看,存續期、行權方式等因素對其價格的影響并不顯著,對權證價格影響最大的是權證流通量。事實上,流通量最大的萬科HRP1,其價格最低,流通量最小的鞍鋼JTC1,價格最高。 另外,已上市的幾只權證在上市之初的一、兩個交易日一般會達到漲停板,而權證的漲停價是由正股前一日的收盤價計算得出的。因此,正股絕對價格較高的權證,在上市之初的價格會沖得較高,由于價格的路徑依賴作用,在此后的一段時間內,價格將保持在較高位置。例如,盡管機場JTP1的發行量比鋼釩PGP1大,并可創設,但由于機場JTP1上市的正股價格在6.8元左右,而鋼釩PGP1上市時的正股價格在3.3元左右,在上市之初它們價格相差很小,甚至在它們上市交易的第8、9個交易日,機場JTP1的價格還增高于鋼釩PGP1。 目前已上市交易的權證僅有7只,難以找到與招行權證發行規模、正股價格完全一致的權證。萬科HRP1是最為接近的一只,我們將它作為招行權證定價的參照物。萬科HRP1上市初的隱含波動率在70%左右,為歷史波動率的2至3倍。如果招行權證的隱含波動率也為歷史波動率的2至3倍,即53.06%至79.59%,則其上市初期的價格區間大致為0.996元至1.700元。 創設對招商銀行權證的影響不大 與武鋼股份公司、白云機場股份公司類似,招商銀行股份公司在其股權分置改革說明書中明示 “如果其它機構以本公司股票為標的證券發行備兌權證,或其他機構按照上交所有關規則創設權證,可能對核準上市后的本次股權分置改革涉及的相關權證交易價格產生影響。”上市公告書也特別風險提示“權證上市后,如果其他機構以招商銀行A 股股票為標的證券發行備兌權證,或其他機構按照交易所有關規則創設權證,可能會對權證的交易價格產生影響。”因此,招商銀行權證引入創設機制沒有法律障礙。 根據上交所《關于證券公司創設招行權證有關事項的通知》,有資格的證券公司可比照《關于證券公司創設武鋼權證有關事項的通知》有關規定創設同種招行權證。創設的權證可于2006年3月7日開始交易。 招行權證22.4億元的巨大發行規模,使得創設的短期風險大大增加,如果不得不等待行權,又將長期占用資金。因此,券商創設招行權證的意愿不強。即使有創設,相對于發行規模而言,其比例也會很小,難以對權證價格走勢造成根本性影響。 五、結論 1、根據BS模型和蒙特卡羅模擬法計算的招商銀行認沽權證的理論價值區間為0.229元——0.305元; 2、參照發行規模、正股價格比較類似的萬科認沽權證,招商銀行認沽權證上市初期實際價格區間大致為0.996元——1.700元; 3、即使招商銀行權證引入創設機制,創設對其價格走勢的影響也不大。 |

| 新浪首頁 > 財經縱橫 > 權證評論 > 權證頻道 > 正文 |

|

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 開家麥當勞式的美容院 |

| 名人代言親子裝賺錢快 |

| 壟斷一個縣年利300萬 |

| 100萬年薪招醫藥代理 |

| 千元投資,年利百萬! |

| 介入教育產業賺錢快 |

| 360行創業信息臺 |

| 06年暴利項目揭秘 圖 |

| 泌尿頑疾——大解放! |

| 拒絕結腸炎!! |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 糖尿病——重大發現! |

| 治高血壓獲重大突破! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |