A╣╔╩Ę╔ŽūŅ┤¾×§²łųĖ╩┬╝■ Ą═╝ēÕeš`▀Ć╩Ū┴Ēėąļ[Ūķ

ĪĪĪĪę╗─ĻŪ░Ż¼▀@ę╗Ī░│╠ą“Õeš`Ī▒ę²░l┴╦A╣╔╩Ę╔ŽūŅ┤¾Ą─«ÉäėĮ╗ęū╩┬╝■Ż¼╔ŽūCųĖöĄ║▒ęŖĄž1ĘųńŖā╚ØqĘ∙│¼5%Ż¼ļS║¾Ž┬Ą°Į³░┘³cĪŻć·└@ę╗ŽĄ┴ą╦„┘rĮ╣³cŻ¼╣╔├±┼c╣Ō┤¾ūC╚»Ė„ł╠ę╗į~ĪŻ═Č┘Yš▀ŠSÖÓ×ķ║╬ŖÖŖÖüĒ▀tŻ┐ūC╚»╣½╦Šī”╦„┘rėą║╬«ÉūhŻ┐Ę┤╦╝╩┬╝■Ż¼─▄ʱš█╔õ│÷A╣╔ÖCųŲĄ─╔Ņīė┤╬▓╗ūŃŻ┐

ĪĪĪĪĮ╣³c1

ĪĪĪĪ

ĪĪĪĪ╚▒╔┘ŽÓĻPęÄČ©Ż¼╣╔├±╠Ø┴╦šęšlŻ┐

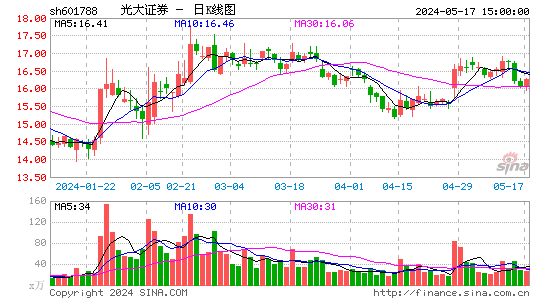

ĪĪĪĪĖ∙ō■ūC▒OĢ■[╬ó▓®]ąąš■╠Ä┴PĢ°Ż¼╣Ō┤¾ūC╚»▀Ćį┌░l╔·│╠ą“Õeš`║¾Ż¼▓╔╚Ī┘u┐š╣╔ųĖŲ┌žøĄ╚▓┘ū„ī”ø_’LļUŻ¼ę“┤╦▒╗┴Pø]╦∙Ą├│¼▀^5.2ā|į¬ĪŻĪ░ק²łųĖĪ▒Ė³ūī═Č┘Yš▀įŌė÷Ī░▀^╔Į▄ćĪ▒ąąŪķĪŻėøš▀į┌ČÓ╬╗įŁĖµĄ─ŲįVĢ°ųą┐┤ĄĮŻ¼╣╔├±ōp╩¦ČÓät20╚fį¬Ż¼╔┘ät8╚fį¬-9╚fį¬ĪŻĪ░╔Ž╬ń┐┤ĄĮ╣╔ųĖ’wØqŻ¼▀Ćęį×ķĪ«┼Ż╩ąüĒ┴╦Ī»Ż¼ę╗┐┌ÜŌ┘I▀M╣╔Ų▒Īó╗∙Į║═╣╔ųĖŲ┌žøŻ¼▓╗ĄĮę╗ų▄Š═╠Øōp20.09╚fį¬ĪŻĪ▒üĒūįÅV╬„─ŽīÄĄ─═Č┘Yš▀└Ņ─│šfĪŻĄ½╣Ō┤¾ūC╚»┤·└Ē┬╔ĤĘQŻ¼╦„┘r┤µį┌╩▄└ĒĄ─Ī░│╠ą“å¢Ņ}Ī▒ĪŻę╗╩Ūßśī”ā╚─╗Į╗ęūĪó╩ął÷▓┘┐vŻ¼─┐Ū░╬┤│÷┼_├±╩┬┘rāö╦ŠĘ©ĮŌßīŻ╗Č■╩Ūī”ė┌▓┐ĘųįŁĖµŲįVĄ─Ų┌žø«É│ŻĮ╗ęū╝░ā╚─╗ą┼Žó▀`ęÄå¢Ņ}Ż¼─┐Ū░▓╗į┌Ę©┬╔ęč├„┤_Ą─ĘČ«ĀŻ╗╚²╩Ū¼Fėąā╚─╗Į╗ęūšJČ©Ė³ČÓßśī”éĆ╣╔Č°ĘŪ╣╔ųĖĪŻ

ĪĪĪĪįŁĖµĘĮ├µę▓╠╣čįŻ¼░Ė╝■╦∙▒žĒÜĄ─▓┐Ęų╦ŠĘ©ĮŌßī▀t▀t╬┤─▄│÷┼_ĪŻĪ░2002─ĻūŅĖ▀╚╦├±Ę©į║į°Š═╔Ž╩ą╣½╦Š╠ō╝┘ĻÉ╩÷ū„│÷╦ŠĘ©ĮŌßīŻ¼Ą½ā╚─╗Į╗ęūĪó▓┘┐v╩ął÷╝░ūC╚»Ų█įp║╬Ģr│÷┼_╦ŠĘ©ĮŌßīŻ¼ę╗ų▒×ķ╩ął÷╦∙ĻPūóŻ¼žĮ┤²╝ė┐ņ┴óĘ©▀M│╠ĪŻĪ▒╔Ž║Ż╚Aśs┬╔Ĥ╩┬äš╦∙║Ž╗’╚╦įSĘÕšfĪŻ

ĪĪĪĪ╣Ō┤¾ūC╚»┤·└ĒĘĮ▀Ć▒Ē╩ŠŻ¼Õeå╬ę▓╩Ūę╗ĘN╩ął÷’LļUĪŻĪ░Ž┬Õeå╬Ą─╚╦ę¬│ąō·ž¤╚╬Ż¼Ė·’LŽ┬Õeå╬═¼śėę¬│ąō·’LļUĪŻĪ▒Č°═Č┘Yš▀┤·└ĒĘĮšJ×ķŻ¼▓╗æ¬ę“×ķęÄät▓╗═Ļ╔ŲŻ¼Š═ōp║”═Č┘Yš▀Ą─╣½ŲĮÖÓęµĪŻ

ĪĪĪĪĮ╣³c2

ĪĪĪĪ

ĪĪĪĪ╩Ūʱ▒®┬Č╣╔╩ą╚▒Ę”’L┐žÖCųŲ╚▒Ž▌

ĪĪĪĪ▒╗ĖµĘĮ┤·└Ē┬╔Ĥ▒Ē╩ŠŻ¼Ķbė┌ŚŅä”▓©[╬ó▓®]ęč╠ßŲąąš■įVįAŻ¼Į©ūh═Č┘Yš▀├±╩┬╦„┘rę▓æ¬ųąų╣īÅ└ĒĄ╚┤²ĮY╣¹ĪŻ▓╗▀^Ż¼▒╗ĖµĘĮ╣Ō┤¾ūC╚»╠╣čįŻ¼╣Ō┤¾ūC╚»╣½╦Šā╚┐žĄ─┤_┤µį┌╚▒Ž▌ĪŻūC▒OĢ■┤╦Ū░ęčšJČ©Ż¼╣Ō┤¾ūC╚»ā╚┐ž╚▒╩¦Īó╣▄└Ē╗ņüyŻ¼ūįĀIśIäš╠ū└¹ŽĄĮy┤µį┌╝╝ągįOėŗ╚▒Ž▌▓┼ī¦ų┬«É│ŻĮ╗ęū░l╔·ĪŻĪ░ū„×ķ╬ęć°╩ūŲęį╣╔ųĖ×ķī”Ž¾Ą─«ÉäėĮ╗ęū╩┬╝■Ż¼Ī«╣Ō┤¾×§²ł╩┬╝■Ī»▒®┬Č│÷ļSų°Ė▀ŅlĮ╗ęūĄ╚ą┬┼d«aŲĘ┼dŲŻ¼╣╔╩ą╚▒Ę”’L┐žÖCųŲĄ─╚▒Ž▌ĪŻĪ▒Å═Ą®┤¾īWŲ¾śI蹊┐╦∙╦∙ķLÅłĢ¤├„šfĪŻ

ĪĪĪĪ─”Ė∙┤¾═©įŁĮ╚┌╣ż│╠Ė▒┐é▓├Īó╔Ž║ŻĮ╗┤¾Ė▀╝ēĮ╚┌īWį║蹊┐åT╚~┐Īę▌▒Ē╩ŠŻ¼╚»╔╠Į╗ęūåTĄ─┘YĮÖÓŽ▐═©│Ż▓╗│¼▀^╣½╦Š▒ŠĮ2%Ż¼ō■┤╦╣Ō┤¾Į╗ęūåTĄ─┘YĮÖÓŽ▐▒Šæ¬▓╗▀^4ā|-5ā|Ż¼Ą½╠ņ┴┐┘YĮģs╦▓ķg╚ļ╩ąĪŻĪ░ā╚┐ž▓╗═Ļ╔ŲĄ─’LļUųĄĄ├Š»╠ĶŻ¼─¬ūīĪ«š`▓┘ū„Ī»│╔ā╚┐ž┘|┴┐Ą═Ž┬Ą─ĮĶ┐┌ĪŻĪ▒ō■ą┬╚A╔ńļŖ

▀M╚ļĪŠ╣Ō┤¾ūC╚»░╔Ī┐ėæšō

╬─š┬ĻPµIį~Ż║ ╣Ō┤¾ūC╚»╩┬╝■Õeš`▀Ć╩Ūļ[Ūķ

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

ųŪ═ČĪżŠ█Į╣

- ╦▄╔Ē▒žéõŻ║6ų▄═Ļ├└ĮĪ╔Ē

- į┌┬Ę╔Ž▀ģū▀▀ģėøŻ║į┌┬Ę╔Ž

- ▒Ń└¹Ž┤▄ć╔±Ų„Ż║╠ņ╠ņ┐ņ▄ć

- Ū¦╚f└▒ŗīĄ─▀xō±Ż║└▒ŗīÄ═

- ╚½ą┬Ą─¾w“ׯ║Į®╩¼╚šėø2

- äėū„▓▀┬įą┬ė╬Ż║░ÕĄ╩ŪÕ╦Ń

- Ž±╦ž’LĖ±╝čū„Ż║Ž±╦ž╣½┬Ę

- ┐┤┐┤─ŃėąČÓ┐ņŻ║Ė·ų°░ūŠĆ

- Ģr╔ąÅ─▀@ę╗┐╠ķ_╩╝Ż║IN

- ┐Ņ┐ŅČ╝ĦĘČā║Ż║║Żł¾╣żÅS

- ┴„ąąŌÅ┬Ģ├Ō┘MŽ┬Ż║║├ŌÅ┬Ģ

- ▌p╦╔šę╣żū„Ż║┌s╝»╣żū„═©

- ¾w“×│¼┐ņĖąŻ║╠ņ╠ņÉ█Ž¹│²

- ▀h╣┼ß„½CŻ║ŖZ├³┘¬┴_╝o

- ═┐°fėóą█é„Ż║«ŗéĆ╗▓±╚╦

- ╚ż╬Č╦■Ę└╝čū„Ż║╣¹ā÷Ę└ė∙

- ĪČ▀hš„2ĪĘą┬└╦Ž─╚š╠ž╣®ČY░³

- ĪČĘ┤┐ųŠ½ėóOnlineĪĘ├Į¾wČY░³

- ĪČ─¦Įń┤ÕĪĘą┬└╦╠žÖÓČY░³

- ĪČ├į─Ń╬„ė╬ĪĘ├į─ŃąĪč²Š½ČY░³

- ĪČ╗├Žļ╔±ė“ĪĘą┬└╦¬Ü╝ę╠žÖÓ┐©

- ĪČ─¦ė“ĪĘą┬└╦╠žÖÓČY░³

- ĪČē¶╗├╬„ė╬2ĪĘą┬└╦╠¶æ╠žÖÓ┐©

- ĪČ╬õ╗ĻĪĘ╣½£yą┬└╦¬Ü╝ę┐©

- ĪČŠWęū▐rł÷ĪĘą┬└╦║└╚AČY░³

- ĪČ░Ą║┌╩└ĮńĪĘą┬└╦¬Ü╝ęČY░³

- ĪČėóą█╚²ć°ĪĘą┬└╦╠žÖÓČY░³

- ĪČæĀÄ╩└ĮńĪĘą┬└╦╠žÖÓČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©