ę┴└¹╣╔Ę▌įŌ╣Ō┤¾│¬┐š▒®Ą°8% ŲņŽ┬4╝ę╣żÅS┬õ░±┼õĘĮ╚ķĘ█╔·«a

ĪĪĪĪą┬└╦žöĮøėŹ ╣Ō┤¾ūC╚»Į±╚š░l▓╝蹊┐ł¾ĖµųĖ│÷Ż¼ę┴└¹╣╔Ę▌╬┤üĒ5─ĻīóįŌė÷Ą═£ž─╠Īó│Ż£ž╦ß─╠║═▀M┐┌─╠īŹ┘|ąįø_ō¶Ż¼’ŗ┴ŽĘų╬÷ĤąŽ═źųŠĮoėĶĪ░┘u│÷Ī▒įu╝ēŻ¼▓ó▒Ē╩Šę┴└¹╣╔Ę▌╬┤üĒ6éĆį┬─┐ś╦ār×ķ22.7į¬ĪŻ

ĪĪĪĪę┴└¹╣╔Ę▌Į³╚š▒Ē¼FĄ═├įŻ¼Į±╚šį┘Č╚▒®Ą°Į³8%Ż¼╣╔āräōĮ³10éĆį┬ą┬Ą═Ż¼│╔Į╗22.97ā|į¬Ż¼│╔×ķ£¹╔Ņā╔╩ą│╔Į╗┴┐ūŅĖ▀Ą─éĆ╣╔Ż¼Įžų┴╩š▒PŻ¼ł¾31.32į¬ĪŻöĄō■’@╩ŠŻ¼ę┴└¹╣╔Ę▌┐é╣╔▒Š20.4ā|╣╔Ż¼Į±╠ņ├┐╣╔Ž┬Ą°2.63į¬Ż¼ęį┤╦ėŗ╦ŃŻ¼ę┴└¹╣╔Ę▌╩ąųĄš¶░l53.65ā|į¬ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼ō■Ą┌ę╗žöĮø╚šł¾Ž¹ŽóŻ¼Ī░ā║═»╣ØĪ▒Ū░ā╔╠ņŻ¼ć°╝ę╩│ŲĘ╦ÄŲĘ▒OČĮ╣▄└Ē┐éŠų╣½▓╝┴╦Ī░┐╝ŠĒĪ▒ĮY╣¹Ż║133╝ęĮė╩▄ŗļėūā║┼õĘĮ╚ķĘ█╔·«a┐╔īÅ▓ķĄ─Ų¾śIųąŻ¼82╝ęĒś└¹═©▀^Ż¼51╝ęę“Ė„ĘNįŁę“Ī░┬õ░±Ī▒ĪŻ

ĪĪĪĪĪ░┬õ░±╔·Ī▒ųą▓╗Ę”ų¬├¹Ų¾śIŻ¼Ųõųą░³└©ā╚├╔╣┼ę┴└¹īŹśI╝»łF╣╔Ę▌ėąŽ▐╣½╦ŠĪó╩»║ėūėę┴└¹╚ķśIėąŽ▐ž¤╚╬╣½╦ŠĪó║┌²łĮŁę┴└¹╚ķśIėąŽ▐ž¤╚╬╣½╦Š║═Č┼Ā¢▓«╠žę┴└¹╚ķśIėąŽ▐ž¤╚╬╣½╦Š╬õØhĘų╣½╦ŠĄ╚4╝ęę┴└¹ŲņŽ┬╣żÅSĪŻ

ĪĪĪĪī”┤╦Ż¼ę┴└¹╝»łFĘĮ├µ╗žæ¬ĘQŻ║Ī░░┤ššć°╝ęŽÓĻPęÄČ©Ż¼╝»łF╣½╦Š▓╗ų▒ĮėĮM┐Ś╔·«aŻ¼ę“┤╦Į±║¾ā╚├╔╣┼ę┴└¹īŹśI╝»łF╣╔Ę▌ėąŽ▐╣½╦Š▓╗į┘╔µ╝░ŗļėūā║─╠Ę█╔·«aįS┐╔ūCå¢Ņ}ĪŻĪ▒

ĪĪĪĪ╣Ō┤¾ūC╚»čął¾╚½╬─Ż║

ĪĪĪĪĪ¶ę┴└¹╣╔Ę▌╬┤üĒ5─ĻīóįŌė÷Ą═£ž─╠Īó│Ż£ž╦ß─╠║═▀M┐┌─╠īŹ┘|ąįø_ō¶Ż║

ĪĪĪĪę┴└¹╣╔Ę▌ęį│Ż£ž─╠Ą─ĮøĀIæ┬įīóįŌė÷ųž┤¾╠¶æŻ¼├½└¹š╝▒╚71%Ą─ę║─╠īóįŌė÷Ą═£ž─╠Īó│Ż£ž╦ß─╠║═▀M┐┌─╠Ą─│ų└mĖ▀│╔ķLĦüĒĄ─╠µ┤·’LļUŻ¼ŅAėŗ╣½╦Šį┌╬┤üĒ5─Ļīó├µ┼R│Ż£ž─╠į÷╦┘│ų└mĘ┼ŠÅĄ─’LļUŻ¼ŅAėŗ╣½╦Šīó╝ė┐ņæ┬įš{š¹Ż¼╝ė┤¾į┌Ą═£žŲĘĒŚ╔ŽĄ─┘Y▒Š║═┘Mė├ų¦│÷Ż¼ŅAŲ┌Å─2016─Ļķ_╩╝ė»└¹Ž┬╗¼ĪŻ

ĪĪĪĪĪ¶┐┤┐šę┴└¹Ą─╚²┤¾└Ēė╔Ż║

ĪĪĪĪ1Īó2013─ĻąąśIĄ═£ž─╠ęÄ─Ż445ā|Ż¼š╝▒╚š¹¾wĄ─35%ū¾ėęŻ¼▀M╚ļĄĮ2014─ĻŻ¼╚½ć°ĘČć·ā╚300-400╝ęģ^ė“╚ķŲ¾║═│Ū╩ąą═╚ķŲ¾æ┬įąįŠ█Į╣Ą═£ž§r─╠║═╦ß─╠Ą╚Ż¼š¹¾w╩š╚ļį÷╦┘15%ęį╔ŽŻ¼ģ^ė“²łŅ^╚ķśI╣½╦ŠĄ═£žį÷╦┘20%ū¾ėęŻ¼ą╬│╔┴╦┐ņ╦┘į÷ķL┌ģä▌Ż¼ī”│Ż£ž─╠Ą─╠µ┤·ąįęčĮøė·░lÅŖ┴ęĪŻ

ĪĪĪĪ2Īó│Ż£ž╦ß─╠īó┤¾Ę∙Č╚╠µ┤·Ė▀Č╦│Ż£ž─╠Ż¼═Ųäė╦ß─╠ŲĘŅÉ┐ņ╦┘Ž┬│┴öUÅłĪŻį┌╣Ō├„─¬╦╣└¹░▓ĦäėŽ┬Ż¼ąąśI╚²┤¾²łŅ^+ģ^ė“╚ķśI╣½╦Š╚ń╗╩╩ŽĪó│┐╣ŌĪóŠ²śĘīÜ╚½├µ▀M╚ļŻ¼ŅAėŗ2014─Ļ65ā|Ż¼2015─ĻĮėĮ³100ā|Ż¼ų▒Įėē║ųŲ│Ż£žĖ▀Č╦─╠ę┴└¹ĮøĄõĪó╠žü÷╠KĪóā║═»─╠Īó╩µ╗»─╠Ą─į÷╦┘Ż¼Ė─ūāąąśI╝ÜĘų│╔ķLĘĮŽ“ĪŻ

ĪĪĪĪ3Īó▀M┐┌ę║─╠ŅAėŗ2014─Ļ▀_ĄĮ30╚f揯¼┐╔▒╚36ā|ć°«a─╠╩š╚ļŻ¼Ųõį┌ļŖ╔╠Ū■Ą└ų╗Ū¾ęÄ─Ż▓╗Ū¾Č╠Ų┌ė»└¹Ą─╔╠śI─Ż╩ĮŽ┬Ą═ār┐ņ╦┘ØB═ĖŻ¼▓ó╝ż░l╚½Ū■Ą└╝ė┐ņ▓╝Šų▀M┐┌─╠ĪŻę╗ĘĮ├µų▒Įė┤▌ܦę┴└¹├╔┼ŻĄ─│Ż£ž─╠Ė┼─Ņ╔²╝ēė»└¹─Ż╩ĮŻ¼┴Ēę╗ĘĮ├µīóų▓Į╠µ┤·ć°«a│Ż£ž─╠│╔×ķį÷┴┐Ą─Į^ī”ų„┴”ĪŻ

ĪĪĪĪĪ¶¼FėąĄ─│Ż£žę║─╠ė»└¹─Ż╩Į2014─Ļķ_╩╝ĮøÜvė»└¹╣š³cŻ¼├½└¹┬╩ļyį┘╠ß╔²Ż║

ĪĪĪĪ│Ż£ž─╠ŲĘŅÉÅ─2014─Ļķ_╩╝įŌė÷ųž┤¾╠¶æŻ¼š¹éĆć°ā╚ę║─╠Ą─╣®Įo╩▄ĄĮ▀M┐┌─╠Ę█╠µ┤·Īó▀M┐┌─╠Ė▀į÷ķL║═─┴ł÷Į©įOČ°┬į╬ó▀^╩ŻŻ¼░³└©ę┴└¹į┌ā╚Ą─š¹éĆ│Ż£ž─╠ŲĘŅÉīóįŌė÷═¼┘|╗»ĖéĀÄĦäė├½└¹┬╩Ž┬ĮĄ’LļU(╗“┘Mė├┬╩╔Ž╔²)ĪŻ

ĪĪĪĪ═¼Ģrę┴└¹ęįā║═»─╠Īó╩µ╗»─╠ęį╝░│Ż£ž╚ķ’ŗ┴Ž×ķ║╦ą─į÷ķLĘĮŽ“īóįŌė÷Ą═£ž╠µ┤·╔²╝ēĪó▀M┐┌─╠╠µ┤·ĖéĀÄĪó│Ż£ž╦ß─╠+Ą═£ž╚ķ╦ߊ·’ŗ┴ŽĖ▀│╔ķLĦüĒĄ─ķLŲ┌╠µ┤·’LļUŻ¼ųžśŗĄ═£žĖéĀÄ┴”3-5─Ļā╚┤µį┌▓╗┤_Č©ąį║═ė»└¹ōpé¹ĪŻ

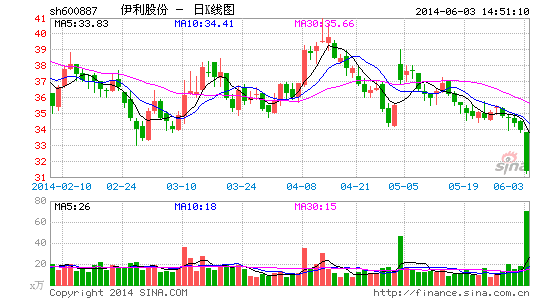

ĪĪĪĪŅAŲ┌2014-2016─ĻEPS1.99Īó2.04║═1.90į¬Ż¼6éĆį┬─┐ś╦ār22.7į¬Ż¼ī”æ¬2015─Ļ11XPEŻ¼ĮoėĶĪ░┘u│÷Ī▒įu╝ēĪŻ

ĪĪĪĪśI┐āŅA£y║═╣└ųĄųĖś╦

| ųĖś╦ | 2012 | 2013 | 2014E | 2015E | 2016E |

| ųĖś╦ | 2012 | 2013 | 2014E | 2015E | 2016E |

| ĀIśI╩š╚ļ(░┘╚fį¬) | 41991 | 47779 | 51532 | 54428 | 56359 |

| ĀIśI╩š╚ļį÷ķL┬╩ | 12.12% | 13.78% | 7.85% | 5.62% | 3.55% |

| ā¶└¹ØÖ(░┘╚fį¬) | 1717 | 3187 | 4064 | 4177 | 3878 |

| ā¶└¹ØÖį÷ķL┬╩ | -5.09% | 85.61% | 27.50% | 2.80% | -7.17% |

| EPS(į¬) | 0.84 | 1.56 | 1.99 | 2.04 | 1.90 |

| ROE(Üwī┘─Ė╣½╦Š)(öé▒Ī) | 23.41% | 19.77% | 21.90% | 19.81% | 16.51% |

| P/E | 41 | 22 | 17 | 17 | 18 |

| P/B | 9 | 4 | 4 | 3 | 3 |

ĪĪĪĪ═Č┘Yę¬╝■

ĪĪĪĪĻPµI«aŲĘĀI╩šŅA£y

ĪĪĪĪ1Īóę┴└¹│Ż£ž─╠ųŲŲĘĄ─ŅA£yŻ║ų„ī¦Ė▀Č╦ŲĘį÷╦┘ų▓ĮŽ┬ĮĄĪŻ

| ųĖś╦ | 2012 | 2013 | 2014E | 2015E | 2016E |

| ųĖś╦ | 2012 | 2013 | 2014E | 2015E | 2016E |

| ĀIśI╩š╚ļ(░┘╚fį¬) | 41991 | 47779 | 51532 | 54428 | 56359 |

| ĀIśI╩š╚ļį÷ķL┬╩ | 12.12% | 13.78% | 7.85% | 5.62% | 3.55% |

| ā¶└¹ØÖ(░┘╚fį¬) | 1717 | 3187 | 4064 | 4177 | 3878 |

| ā¶└¹ØÖį÷ķL┬╩ | -5.09% | 85.61% | 27.50% | 2.80% | -7.17% |

| EPS(į¬) | 0.84 | 1.56 | 1.99 | 2.04 | 1.90 |

| ROE(Üwī┘─Ė╣½╦Š)(öé▒Ī) | 23.41% | 19.77% | 21.90% | 19.81% | 16.51% |

| P/E | 41 | 22 | 17 | 17 | 18 |

| P/B | 9 | 4 | 4 | 3 | 3 |

ĪĪĪĪ═Č┘Yę¬╝■

ĪĪĪĪĻPµI«aŲĘĀI╩šŅA£y

ĪĪĪĪ1Īóę┴└¹│Ż£ž─╠ųŲŲĘĄ─ŅA£yŻ║ų„ī¦Ė▀Č╦ŲĘį÷╦┘ų▓ĮŽ┬ĮĄĪŻ

| å╬╬╗(░┘╚fį¬) | ║╦ą─«aŲĘ╩š╚ļŅA£y | 2013E | 2014E | 2015E | 2016E | 2017E | 2018E |

| ╩š╚ļ | ĮøĄõ | 3000 | 3960 | 4752 | 5370 | 5907 | 6379 |

| ╩µ╗»─╠ | 2125 | 2444 | 2688 | 2823 | 2964 | 3112 | |

| ā║═»─╠ | 6240 | 7488 | 8611 | 9042 | 9494 | 9969 | |

| ╩š╚ļį÷╦┘(%) | ĮøĄõ | 50% | 32% | 20% | 13% | 10% | 8% |

| ╩µ╗»─╠ | 25% | 15% | 10% | 5% | 5% | 5% | |

| ā║═»─╠ | 30% | 20% | 15% | 5% | 5% | 5% | |

| ├½└¹┬╩(%) | ĮøĄõ | 39.0% | 42.0% | 41.0% | 40.0% | 39.0% | 39.0% |

| ╩µ╗»─╠ | 35.5% | 39.0% | 38.0% | 38.0% | 38.0% | 38.0% | |

| ā║═»─╠ | 36.0% | 39.0% | 39.0% | 39.0% | 38.5% | 38.5% | |

| Ą═Č╦«aŲĘ(╝ā─╠Īó’L╬Č─╠Īó╚ķ’ŗ┴Ž«aŲĘ) | ╩š╚ļ | 22760 | 22760 | 22305 | 21859 | 21422 | 20993 |

| į÷╦┘ | 7% | 0% | -2% | -2% | -2% | -2% | |

| ├½└¹┬╩ | 20.0% | 23.0% | 22.0% | 21.0% | 21.0% | 21.0% |

ĪĪĪĪ2Īóī”ę┴└¹│Ż£ž╦ß─╠Ą─ŅA£yģó┐╝├╔┼ŻĄ─╩ął÷▒Ē¼FŻ¼ŅAėŗ2014─Ļ2ā|Ż¼2015─Ļ3-4ā|Ż¼2016─Ļ5ā|Ą─ųąąį╣└ėŗŻ¼Ę┼į┌Ą═£ž+╦ß─╠ŲĘŅÉųąŠC║Ž╣└ėŗŻ╗

ĪĪĪĪ╬ęéāģ^äeė┌╩ął÷Ą─ė^³c

ĪĪĪĪ1ĪóąąśI╗žÜwĄ═£žą┬§r+│Ż£ž╦ß─╠ų„ī¦Ą─į÷ķLļAČ╬ĪŻĄ═£ž+╦ß─╠śIäšīó│ų└m17-18%Ą─į÷ķLŻ¼āHāH│Ż£ž╦ß─╠ę╗ĒŚīó├┐─ĻžĢ½I6-7%Ą─į÷╦┘Ż¼Ą═£žśIäšīó╩Ū╚½Ū“╗»ŲĘ┼Ų+▒Š═┴īŻśI╣½╦Š+ģ^ė“╚ķśI╣½╦Š╚½┴”ĖéĀÄĄ─śI䚯¼ī”│Ż£ž─╠Ą─ē║ųŲ║═╠µ┤·š²į┌’@¼FŻ¼╬┤üĒ╚²─ĻīóśO×ķ’@ų°ĪŻ

ĪĪĪĪ2Īó│Ż£ž╦ß─╠▓╗╩Ū▀^Č╔ŲĘŅÉŻ¼į┌ųąć°ć°ŪķŽ┬Ż¼ŲõĀIB╬³╩š+ā×┘|┐┌Ėąī┘ąįĢ■│╔×ķĖ▀Č╦─╠ųąĄ─ų„ī¦ŲĘŅÉŻ¼ē║ųŲ║═╠µ┤·│Ż£ž─╠║═╚ķ’ŗ┴ŽŻ¼ėąķLŲ┌į÷ķL┐šķgĪŻ

ĪĪĪĪ3Īó▀M┐┌─╠│ų└mĖ▀│╔ķLĪŻ▀M┐┌─╠Ą─║╦ą─“īäė┴”į┌ė┌ļŖ╔╠─Ż╩Į+ĮKČ╦└¹ØÖ+Ž¹┘Mš▀ŲĘ┼ŲŲĘ┘|ūĘŪ¾Ż¼▒Šį┤į┌ė┌ųąć°▒Š═┴┘Yį┤Ą─ŽĪ╚▒║═ŠC║Ž│╔▒Š▌^Ė▀ĪŻ

ĪĪĪĪ╣╔ārŽ┬Ą°Ą─┤▀╗»ę“╦ž

ĪĪĪĪ╣½╦Š╩š╚ļį÷╦┘Ę┼ŠÅį┌2014─ĻĄ─╚²Īó╦─╝ŠČ╚Ė³×ķ├„’@Ż¼╠žäe╩Ū┘Mė├┬╩īóļyęįį┘Č╚ē║┐sŻ¼│²ĘŪ▓╗ŅÖ╝░╩š╚ļį÷ķL║═æ┬į░▓╚½ĪŻ

ĪĪĪĪ╣└ųĄ║═─┐ś╦ārĖ±

ĪĪĪĪęįĮ^ī”╣└ųĄ×ķų„Ż¼ģó┐╝▐Dą═Ų┌Ą─├®┼_Īó╬Õ╝Zę║║═ÅłįŻAĄ─╣└ųĄ▒Ē¼FŻ¼ĮoėĶę┴└¹╣╔Ę▌6éĆį┬─┐ś╦ār22.7į¬Ż¼ī”æ¬2015─Ļ11XPEŻ¼ĮoėĶĪ░┘u│÷Ī▒įu╝ēĪŻ

ĪĪĪĪ═Č┘Y’LļU

ĪĪĪĪ╣½╦Š╚ń╣¹╬┤üĒ╚²─Ļ▓╗ū÷æ┬įš{š¹Ż¼ē║┐s┘Mė├ūĘŪ¾Č╠Ų┌śI┐ā║═╣╔ārŻ¼─Ū├┤╬ęéāĄ─ŅA£yīó┤µį┌ę╗Č©Ą─Ų½▓ŅŻ¼Ą½▓╗Ė─ūā╣½╦ŠĄ─╗∙▒Š├µ’LļUĪŻ

▀M╚ļĪŠę┴└¹╣╔Ę▌░╔Ī┐ėæšō

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

ųŪ═ČĪżŠ█Į╣

- Č╚╝┘║├Ä═╩ųŻ║ų▄─®╚ź──ā║

- ą¦╣¹│¼┘ØŻ║┐©═©┬■«ŗŽÓÖC

- ćÕ╚╦ćÕ╩┬Ż║ą”Ą├║Ž▓╗önūņ

- šęĘ¼╚ń┤╦▌p╦╔Ż║▓╝ČĪäė«ŗ

- ░┘╩┬│÷ŲĘŻ║įĮę░Š½ėó┘É

- ═Č│÷Š½▓╩Ż║╗©╩Į═Č╗@┤¾┘É

- ŖZ├³ūĘųŻ║═Ž▄ć┐±▒╝

- ┐Ų╗├▓▀┬įŻ║Ńy║ė▌ö╦═é„Ųµ

- É█╔Ž┬├ąąŻ║═Į▓Į╚ź┬├ąą

- ėóšZ▌p╦╔īWŻ║┬ĀĖĶīWėóšZ

- ėóšZ┤¾ÜóŲ„Ż║ćÕėø░┘į~öž

- ═Ļ│╔ē¶ŽļŻ║łį│ųŠ═╩Ūä┘└¹

- š²žōų«ķg▓žŖW├ŅŻ║ļxūėµI

- ╝żŪķ┼÷ū▓Ż║│¼╝ē├└ć°┘É▄ć

- ╦■Ę└┐žĄ─ĖŻ└¹Ż║╩žūoų«╦■

- 謹╚Ą─═└ÜóŻ║╬³č¬╣ĒĘ└ė∙

- ĪČ║┌ĮĪĘ║┌Įzų┴ūČY░³

- ĪČĮŁ║■ĪĘą┬└╦╠žÖÓ┐©

- ĪČ²ł╬õĪĘą┬└╦īŻī┘╠ņŽ╔ā╚£y┐©

- ĪČśO╣Ō╩└ĮńĪĘŪÓ²ł╔±½FČY░³

- ĪČä”ņ`OLĪĘ┤╠Įé„šfą┬╩ųČY░³

- ĪČ─¦ė“ĪĘą┬└╦²ł“TīÜ║ą

- ĪČē¶╗├╬„ė╬2ĪĘą┬└╦īŻī┘╠žÖÓ┐©

- ĪČ╬õ╗ĻĪĘ╣½£yą┬└╦¬Ü╝ę┐©

- ĪČē¶╗├╬„ė╬2ĪĘ╚½ą┬╩└┤·╠žÖÓ┐©

- ĪČ░Ą║┌╩└ĮńĪĘą┬└╦¬Ü╝ęČY░³

- ĪČėóą█╚²ć°ĪĘą┬└╦╠žÖÓČY░³

- ĪČ├į─Ń╬„ė╬ĪĘą┬└╦╠žÖÓČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©