║Żė═ķ_░lųžåó ųą║Żė═Ę■į┬Øq╦─│╔╩ąųĄ│¼Ū¦ā|

ĪĪĪĪąņęÓŖÖ ╣╚Ś„

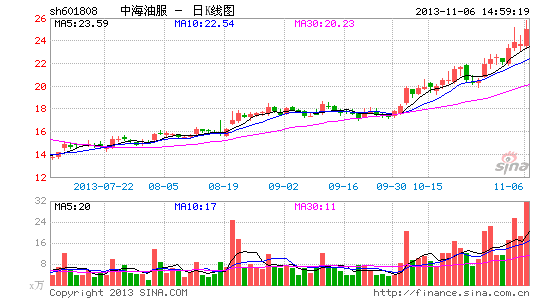

ĪĪĪĪąąśIŠ░ÜŌČ╚│ų└m’j╔²Ž┬Ż¼ųą║Żė═Ę■(601808.SH)ęą┐┐Ī░ė═Ė─Ī▒Ņ}▓─Ż¼čĖ╦┘▄S╔²×ķ╦─╝ŠČ╚A╣╔║┌±RŻ¼╣╔ārė╔9į┬─®Ą─17.74į¬ę╗┬Ę└Ł╔²ų┴25.01į¬Ż¼į┬└█ėŗØqĘ∙╝s▀_40.98%ĪŻ11į┬6╚šŻ¼ųą║Żė═Ę■╣╔ārł¾╩š25.01į¬äōĮ³ā╔─ĻüĒą┬Ė▀Ż¼╚½╠ņØqĘ∙5.53%ĪŻ╣╔ār’j╔²Ž┬Ż¼ųą║Żė═Ę■╩ąųĄčĖ╦┘öU┤¾ų┴1124.27ā|Ż¼▌^10į┬│§į÷╝ė╝s326.81ā|╩ąųĄĪŻ

ĪĪĪĪ╣╔āråóäė▒│║¾Ż¼ųą║Żė═Ę■ņn¹ÉĄ─╗∙▒Š├µ¤oę╔╩Ū╔ŽØqĄ─ų„ę¬äė┴”ĪŻŪ░╚²╝ŠŻ¼ųą║Żė═Ę■ĀIśI╩š╚ļ═¼▒╚į÷ķL24.4%ų┴203.11ā|į¬Ż¼ā¶└¹ØÖ═¼▒╚į÷ķL40.1%ų┴53.63ā|į¬Ż¼│¼│÷ÖCśŗŅAŲ┌ĪŻ

ĪĪĪĪį┌╔Ņ█┌─│╦Į─╝═Č┘Y╚╦╩┐┐┤üĒŻ¼ųą║Żė═Ę■╩ąųĄä┼ĘŁ▒│║¾Ż¼╩ŪÖCśŗ░čų▄Ų┌╣╔«öū÷│╔ķL╣╔│┤ū„Ą─Ąõą═─Ż╩ĮŻ¼Ī░į┌╦─╝ŠČ╚äōśI░Õ┼▌─ŁęŖĒöų«ļHŻ¼ęį╗∙Į×ķų„Ą─ÖCśŗį┘Č╚╗žÜw╦{╗I╣╔Ą─æč▒¦Ż¼Ą½╩ął÷╣╠ėąĄ─│╔ķL╣╔Ų½║├’LĖ±▓óø]ėąūāŻ¼į┌ÖCśŗĄ─¤ß┼§Ž┬Ż¼Į³Ų┌▓╗╔┘śI┐ā▌^║├Ą─ų▄Ų┌╣╔ķ_╩╝▀~Ž“│╔ķL╣╔╣└ųĄ╦«ŲĮ┴╦ĪŻĪ▒

ĪĪĪĪ▓╗▀^ÅŖų▄Ų┌ė░ĒæŽ┬Ż¼ę▓ėąśIā╚╚╦╩┐╠ßąčę¬ūóęŌė═ār▓©äė’LļUŻ║Ī░ąąśI┌ģ║├Ģr║“ė═╣½╦ŠĪóė═Ę■╣½╦ŠČ╝Ģ■╝ė┤¾┘Y▒Šąįķ_ų¦Ż¼ę╗Ą®įŌė÷ė═ār╝▒äĪŽ┬ĮĄŻ¼ū„×ķųž┘Y«aŲ¾śIŻ¼Ū░Ų┌Š▐┤¾Ą─┘Y▒Šąįų¦│÷Ż¼┐╔─▄ī¦ų┬Š▐Ņ~Ą─╠ØōpĪŻĪ▒╬„─Ž╩»ė═┤¾īWĮø╣▄īWį║ę╗╬╗┘Y╔ŅĮ╠╩┌▒Ē╩ŠĪŻ

ĪĪĪĪ¢|║Żė═ÜŌķ_░lĦüĒÖCĢ■

ĪĪĪĪū„×ķĪ░ųž┘Y«aĪ▒ŅÉė═Ę■╣½╦ŠŻ¼ųą║Żė═Ę■ė»└¹į÷ķL├„’@Ąž╚ĪøQė┌ūį╔Ē┘Y▒Šķ_ų¦öUÅłĪó«a─▄└¹ė├┬╩║═įOéõūŌĮ╦«ŲĮŻ¼śI┐ā│╩¼F║▄ÅŖĄ─ų▄Ų┌ąįĪŻ

ĪĪĪĪ2013─Ļć°ļHė═ārŠS│ųĖ▀╬╗š╩ÄŻ¼ō■BarclaysŅAėŗ2013─Ļ╚½Ū“ė═ÜŌ┐▒╠Į║═╔·«aĄ─┘Y▒Šķ_ų¦×ķ6780ā|├└į¬Ż¼▌^2012─Ļį÷ķL╝s10%ĪŻĪ░«ö╩ął÷ŠS│ų▌^Ė▀ė═ār╦«ŲĮŻ¼ė═╣½╦ŠŠ▀ėąķ_░lārųĄĄ─ā”┴┐Ģ■ļSų«į÷ČÓŻ¼ŽÓæ¬Ą─Š═ę¬į÷╝ė«a─▄Į©įOŻ¼į÷╝ė═Č┘YŻ¼┘Y▒Šąįų¦│÷Š═į÷╝ėŻ¼Å─Č°╠ß╔²ė═Ę■╣½╦ŠĄ─ėåå╬║═╣żū„┴┐ĪŻĪ▒╔Ž╩÷Į╠╩┌ī”ėøš▀ųĖ│÷ĪŻ

ĪĪĪĪ╩▄ęµė┌Ū░╚²╝ŠČ╚«a─▄čĖ╦┘öU│õŻ¼į┌’¢ØMėåå╬┤╠╝żŽ┬Ż¼ųą║Żė═Ę■ł¾ĖµŲ┌ā╚ĮøØ·ą¦ęµ┤¾Ę∙╠ßĖ▀ĪŻŲõųąŻ¼Ń@Š«ŲĮ┼_ū„śI╚šöĄ▀_9345╠ņŻ¼▌^═¼▒╚į÷ķL15.7%Ż╗┤╦═Ō┤¼▓░Ę■äšĪó╬’╠Į┐▒£yĄ╚░ÕēKśI┐āę▓Š∙═¼▒╚╔ŽØqĪŻ

ĪĪĪĪŲõųąŻ¼ū„×ķųą║Żė═┐é╣½╦ŠŲņŽ┬ė═Ę■╔Ž╩ąŲĮ┼_Ż¼ųą║Żė═Ę■Ė▀Č╚ę└┘ćųą║Żė═(00883.HK)ī”ŲõĄ─╩š╚ļžĢ½IŻ¼2010─Ļų┴2012─ĻŻ¼ųą║Żė═ī”įō╣½╦ŠĄ─╩š╚ļš╝▒╚Ęųäe▀_61%Īó60%Īó63.4%ĪŻ

ĪĪĪĪĪ░ć°ā╚Ī«╩«Č■╬ÕĪ»ęÄäØ╝ė┤¾┴╦ī”║Żč¾ė═ÜŌķ_░lĄ─═Č╚ļŻ¼Į³Ų┌¢|║Żė═ÜŌķ_░lęčĮøųžåóŻ¼─Ž║Żė═ÜŌķ_░lätėą═¹▀M╚ļą┬ļAČ╬Ż¼Č°ęįųą║Żė═×ķ┤·▒ĒĄ─╩»ė═Ų¾śIī”║Ż╔Ž╩»ė═ķ_░lļSų«▀M╚ļ┐ņ╦┘öUÅłĢrŲ┌Ż¼▀@Įoųą║Żė═Ę■ĦüĒ┴╦śO┤¾░lš╣ÖCĢ■ĪŻĪ▒ę╗╬╗ķLŲ┌Ė·█Öįō╣½╦ŠĄ─┘Y╣▄ŽĄ╚»╔╠╩»╗»ąąśI蹊┐åTī”ėøš▀ųĖ│÷ĪŻ

ĪĪĪĪĪ░ė╔┤╦ŅAėŗć°ā╚║Ż╔Žė═╠’Ę■äš╩ął÷╣żū„┴┐īóĘĆČ©į┌ę╗éĆ▌^Ė▀╦«ŲĮĪŻ╬┤üĒļSų°ųą║Żė═└^└m╝ė┤¾┐▒╠Įķ_░l┴”Č╚Ż¼╝ėÅŖ─Ž║Ż╔Ņ╦«┐▒╠ĮŻ¼╬’╠Į║═Ń@Š«╣żū„┴┐īóį÷╝ėŻ¼ī”ė═╠’╝╝ąg║═┤¼▓░Ę■䚥╚Ą─ąĶŪ¾ę▓īóį÷╝ėĪŻĪ▒Ū░╩÷蹊┐åT▀Mę╗▓Įī”ėøš▀ųĖ│÷ĪŻ

ĪĪĪĪ10į┬30╚šŻ¼ųą║Żė═Ę■ą┬║×╚²ū∙Ń@Š«ŲĮ┼_ėåå╬Ż¼į┌╩ųėåå╬│õūŃĪŻĪ░2013─ĻŽ┬░ļ─ĻŻ¼╣½╦ŠĄ─ū„śI║Ž═¼ęč╚½▓┐┬õīŹŻ¼╣½╦Šī”═Ļ│╔╚½─ĻĄ─ĮøĀIėŗäØ│õØMą┼ą─ĪŻĪ▒ųą║Żė═Ę■į┌░ļ─Ļł¾╔ŽųĖ│÷ĪŻ

ĪĪĪĪÖCśŗ│ĘļxäōśI░Õ▐DŽ“ų▄Ų┌╣╔

ĪĪĪĪ░ķļSąąśIŠ░ÜŌČ╚▓╗öÓ╠ß╔²Ż¼╗∙Į×ķų„Ą─ÖCśŗ═Č┘Yš▀įńį┌╚²╝ŠČ╚╠ßŪ░ī”ųą║Żė═Ę■▀Mąą▓╝ŠųĪŻĖ∙ō■═¼╗©ĒśIFINDöĄō■’@╩ŠŻ¼╚²╝ŠČ╚─®│²┤¾╣╔¢|═ŌŻ¼ÖCśŗ│ų╣╔┐éėŗ▀_13874.2╚f╣╔Ż¼▌^Č■╝ŠČ╚į÷ķL1386╚f╣╔Ż¼ÖCśŗ│ų╣╔╗I┤a┤¾Ę∙╝»ųąĪŻ

ĪĪĪĪī”┤╦Ż¼╚²╝ŠČ╚į÷│ų┴╦įō╣╔Ą─▓®Ģr╗∙Į[╬ó▓®]╚╦╩┐Š═ĖµįVėøš▀Ż¼į┌╚²╝ŠČ╚äōśI░Õ┼▌─ŁęŖĒöų«ļHŻ¼ā׎╚į÷│ų┴╦ęį╩»╗»╗»╣ż×ķ┤·▒ĒĄ─ų▄Ų┌ąįąąśI┼õų├Ż¼ĮY║ŽśI┐ā╣└ųĄĄ╚╗∙▒Š├µę“╦žŻ¼Š½▀x┴╦š■▓▀¤ß³cĘĮ├µéĆ╣╔╠ßŪ░▀Mąą▓╝ŠųĪŻ

ĪĪĪĪĪ░Å─š■▓▀ĘĮŽ“üĒ┐┤Ż¼ĒōÄrÜŌĪó║Żč¾ė═ÜŌīó│╔×ķ─▄į┤ąąśI╬┤üĒĄ─░lš╣ųžą─Ż¼╚²═░ė═ęčĮøųØuīóųžą─▐DŽ“įōŅIė“Ż¼┘YĮ═Č╚ļĪóįOéõčą░lĪó╝╝ąg╔²╝ē╣żū„š²į┌ŠoÅłėąą“Ą─ķ_š╣Ż¼░ķļS╔Ņ║Żė═ÜŌķ_░l┴”Č╚Ą─į÷╝ėŻ¼ė═Ę■ąąśIŠ▐┤¾Ą─╩ął÷╚▌┴┐īóĢ■ųØußīĘ┼ĪŻĪ▒ųą═ČŅÖå¢─▄į┤ąąśI蹊┐åT═īWųŪī”ėøš▀ųĖ│÷ĪŻ

ĪĪĪĪĪ░Å─Į³Ų┌éĆ╣╔ŪķørüĒ┐┤Ż¼ė═Ė─Ė┼─ŅęčĮøĮė╠µ═┴Ė─│╔×ķ╩ął÷│ų└m¤ß³cŻ¼Į±╠ņ├„’@ėą│¼Č╠ŠĆ┘YĮ▀Mł÷═ŲäėŻ¼▀@éĆĢr║“Ż¼╚ń╣¹Ū░Ų┌ø]ėą│ųėąūŅ║├Š═▓╗ę¬į┘ģó┼c▓┘ū„┴╦ĪŻĪ▒Ū░╩÷╦Į─╝╚╦╩┐Ž“ėøš▀╠ßąčĄ└ĪŻ

▀M╚ļĪŠųą║Żė═Ę■░╔Ī┐ėæšō

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

- īŹ╗▌ČÓųĄĄ├┘IŻ║Į±╚š░ļār

- ▀„ąŪ╚╦▒žéõŻ║╚╦žłĮ╗┴„Ų„

- ▀hļxŠŲ±{╬ŻļUŻ║▓ķ▀`š┬

- ūīėø┘~Ą─╚╦Ė³Ė╗ėąŻ║═┌žö

- ąĪŪÕą┬Ż║│¼╝ēÖCŲ„╚╦─ą║ó

- ╝żŪķĄ─▓®▐─Ż║ōõ┐╦┐éČĮ2

- ╚²╬╗ę╗¾wŻ║š¹ąM┐éäėåT

- ķ_åóīżīÜų«┬ĘŻ║õüŲĮĄ└┬Ę

- ╬ęĮKė┌┐╝▀^┴╦Ż║±{┐╝īÜĄõ

- ┤®│÷│▒┴„ĘČā║Ż║├„ąŪę┬Ö╗

- šŲ┐žą─ŪķŻ║ą─ŪķėøõøŲ„

- ūīč█Š”Ė³├„┴┴Ż║č█Š”─Ń║├

- ¾wė²ęµųŪė╬æ“Ż║ūŃŪ“╬Ķ▓Į

- ╩ų└L’LĖ±┼▄┐߯║╦ž├Ķėóą█

- ūŅ▒®ū▀ŽĄ┴ąŻ║┤└┤└Ą─░¼└Ł

- ╚²Ž¹╝čū„Ż║╩¦┬õĄ─īÜ╩»

- ĪČ╩ź═§ĪĘą┬└╦īŻī┘╠žÖÓ┐©

- ĪČĘ┤┐ųŠ½ėóOLĪĘVIP╠žÖÓČY░³

- ĪČ╚²ć°č▌┴xĪĘøQæ╠ņŽ┬ČY░³

- ĪČą”░┴ĮŁ║■ĪĘą┬└╦åó│╠ČY░³

- ĪČ²łų«╣╚ĪĘą┬└╦ć°æc╠ž╝sČY░³

- ĪČ┤¾╠Ų2ĪĘą┬└╦╠žÖÓ╔±½F░³

- ĪČŪń┐š╬’šZĪĘ╩ŅŲ┌äėåT┐©

- ĪČ┬Õ╔±ĪĘ╝╝ąg£yįć┤a

- ĪČ╬ęĮąMTĪĘ3.0░µČY░³

- ĪČ╠ņ²ł░╦▓┐ĪĘ╩ųÖC░µ╝ż╗Ņ┤a

- ĪČ¢|ĘĮ╣╩╩┬ĪĘą▐Ž╔╠žÖÓ┐©

- ĪČ²łķT┐═ŚŻĪĘą┬└╦╠žÖÓ┐©

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©