ųą╩»╗»åóäėą┬▌åA╣╔į÷│ų ┐╔▐Dé∙▐D╣╔ārć└ųžĄ╣Æņ

ĪĪĪĪ├┐Įøėøš▀ įSĮ├±

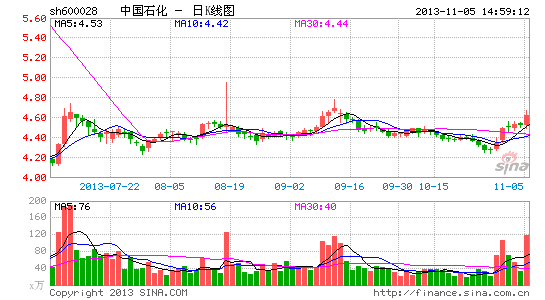

ĪĪĪĪū“╚šųąć°╩»╗»╝»łFåóäėī”ųąć°╩»╗»(600028Ż¼╩š▒Pār4.62į¬)Ą─ą┬ę╗▌åį÷│ųėŗäØŻ¼ėŗäØīŹ╩®╩ū╚šąĪ┘I606╚f╣╔ĪŻī”ė┌į÷│ųįŁę“Ż¼ųąć°╩»╗»╝»łFĘĮ├µ▒Ē╩ŠŻ¼╩Ū│÷ė┌ī”╔Ž╩ą╣½╦ŠārųĄ╝░«öŪ░╣╔ārĄ─┐╝æ]Ż¼╝┤╣╔ār▒╗Ą═╣└ĪŻĄ½ĪČ├┐╚šĮøØ·ą┬┬äĪĘėøš▀ūóęŌĄĮŻ¼ųąć°╩»╗»ų«Ū░░ląąĄ─┐╔▐Dé∙▐D╣╔ār×ķ5.13į¬/╣╔Ż¼Č■╝ē╩ął÷╣╔Ų▒Ą─ārĖ±ģsįńę襰ŲŲ5į¬/╣╔Ż¼ć└ųžĄ╣ÆņĪŻųąć°╩»╗»╝»łF┤╦Ģr═Ų│÷į÷│ųĘĮ░ĖŅHėą╔ŅęŌĪŻ

ĪĪĪĪ┤¾╣╔¢|ėŗäØį÷│ų▓╗│¼▀^2%

ĪĪĪĪųąć°╩»╗»Į±╚š╣½ĖµŻ¼11į┬5╚šŻ¼┤¾╣╔¢|ųąć°╩»╗»╝»łF═©▀^Å─Č■╝ē╩ął÷┘I╚ļĄ─ĘĮ╩Įį÷│ų╣½╦ŠA╣╔606╚f╣╔Ż¼╝sš╝╣½╦Šęč░ląą┐é╣╔Ę▌Ą─0.005%ĪŻ┐╝æ]ĄĮ╣½╦ŠārųĄęį╝░«öŪ░╣½╦ŠĄ─╣╔ārŻ¼ųąć°╩»╗»╝»łF▀ĆøQČ©ūį2013─Ļ11į┬5╚šŲöMį┌╬┤üĒ12éĆį┬ā╚└^└mį÷│ųŻ¼└█ėŗį÷│ų▒╚└²▓╗│¼▀^2%ĪŻ

ĪĪĪĪČ■╝ē╩ął÷Ż¼ū“╚šųąć°╩»╗»╔ŽØq2.21%Ż¼╩šł¾4.62į¬/╣╔Ż¼╚½╠ņ│╔Į╗5.51ā|į¬ĪŻ░┤4.62į¬/╣╔Ą─Š∙ārėŗ╦ŃŻ¼ųąć°╩»╗»╝»łF║─┘Y╝s2799.72╚fį¬Ż¼š╝ū“╚šųąć°╩»╗»│╔Į╗ĮŅ~Ą─5.1%ĪŻ

ĪĪĪĪĪČ├┐╚šĮøØ·ą┬┬äĪĘėøš▀ūóęŌĄĮŻ¼10į┬9╚šųąć°╩»╗»į°┼¹┬Č╣½╦Š╣╔Ę▌ūāäėŪķørł¾ĖµŻ¼Įø▀^│ų└m▐D╣╔ų«║¾Ż¼Įžų┴2013─Ļ9į┬30╚šŻ¼╣½╦ŠĄ─┐é╣╔▒Šęč╔²ų┴1165.65ā|╣╔Ż¼ŲõųąA╣╔╣╔Ę▌öĄ┴┐×ķ910.52ā|╣╔ĪŻ╚¶ųąć°╩»╗»╝»łFĒöĖ±į÷│ųŻ¼ŲõūŅĮKīó┘I╚ļ╝s23.31ā|╣╔Ż╗░┤ššū“╚šĄ─╩š▒Pārėŗ╦ŃŻ¼ŅAėŗ║─┘Y│¼▀^100ā|į¬ĪŻ

ĪĪĪĪųąć°╩»╗»╝»łFĢ■┘I─Ū├┤ČÓå߯┐┐╔─▄ąį║▄ąĪŻĪ

ĪĪĪĪ2012─Ļ1į┬9╚šŻ¼ųąć°╩»╗»╝»łFŠ═į°į÷│ų▀^ųąć°╩»╗»A╣╔╝░H╣╔Ż¼╩ū╚šį÷│ųöĄ┴┐Ęųäe×ķ3908.32╚f╣╔Īó4.26ā|╣╔Ż¼«öĢr╣½╦ŠęÓą¹ĘQ╬┤üĒę╗─Ļā╚īó└^└mį÷│ųŻ¼└█ėŗį÷│ų▒╚└²▓╗│¼▀^2%ĪŻ┤²ĄĮ2013─Ļ1į┬9╚šį÷│ųėŗäØīŹ╩®═Ļ«ģŻ¼ųąć°╩»╗»╝»łFūŅĮK┘Å┘I▒╚└²ų╗ėą0.54%ĪŻ

ĪĪĪĪ2.3ā|Åł┐╔▐Dé∙▐D╣╔öĄ┴╚┴╚

ĪĪĪĪųąć°╩»╗»╝»łF×ķ║╬ėųķ_╩╝į÷│ųųąć°╩»╗»Ż¼įŁę“╔Ž╬─ęčĮ╗┤·Ż║Ī░┐╝æ]ĄĮųąć°╩»╗»Ą─ārųĄęį╝░«öŪ░Ą─╣╔ārĪ▒Ż¼╝┤įō╝»łFšJ×ķųąć°╩»╗»Ą─╣╔ār▒╗Ą═╣└ĪŻ

ĪĪĪĪĪČ├┐╚šĮøØ·ą┬┬äĪĘėøš▀ūóęŌĄĮŻ¼╚ź─Ļųąć°╩»╗»╝»łFåóäėį÷│ųų«ĢrŻ¼įō╣½╦ŠĄ─╣╔ār│¼▀^5į¬/╣╔(Ū░Å═ÖÓ)Ż¼ū“╚šųąć°╩»╗»Ą─╩š▒PārāH4.62į¬/╣╔ĪŻ║▄├„’@Ż¼ųąć°╩»╗»╝»łFĮo│÷Ą─į÷│ų└Ēė╔šfĄ├═©Ż¼Ą½▓╗ęŖĄ├╩ŪŲõšµīŹŽļĘ©ĪŻėąĘų╬÷╚╦╩┐šJ×ķŻ¼įō╝»łFĄ─į÷│ųśOėą┐╔─▄╩Ū×ķ┴╦╠ßĖ▀┐╔▐Dé∙│ųėą╚╦▐D╣╔Ą─ĘeśOąįŻ¼▓ó▒ŻūCą┬ę╗▌å┐╔▐Dé∙Ą─░ląąĪŻ

ĪĪĪĪ═Č┘Yš▀æ¬įōėøĄ├Ż¼2011─Ļųąć°╩»╗»į°░ląą2.3ā|Åł┐╔▐Dé∙Ż¼─╝┘Y230ā|į¬Ż¼┤µ└mĢrķg×ķ2011─Ļ2į┬23╚š~2017─Ļ2į┬23╚šĪŻįō┐╔▐Dé∙ęčį┌╔ŽūC╦∙Æņ┼ŲŻ¼┤·┤a×ķĪ░110015Ī▒Ż╗│§╩╝▐D╣╔ārĖ±×ķ9.73į¬/╣╔Ż¼ĮøČÓ┤╬š{š¹Ż¼¼F×ķ5.13į¬/╣╔ĪŻ

ĪĪĪĪ╚¶░┤šš▀@śėĄ─ārĖ±▐D╣╔Ż¼┐╔▐Dé∙│ųėą╚╦▐D╣╔║¾īó▒╗╠ū└╬Ż¼╦∙ęį▀Ć▓╗╚ń└^└m│ųėą┐╔▐Dé∙Ż¼╝┤┐╔ŽĒ╩▄└¹ŽóŻ¼ĄĮŲ┌║¾ėų─▄╩š╗ž▒ŠĮĪŻš²╩Ū▀@ĘNįŁę“Ż¼Įžų┴2013─Ļ9į┬30╚šŻ¼āHėą857.92╚fÅł╩»╗»▐Dé∙▐D╣╔Ż¼╔ąėÓ2.21ā|Åł╬┤▐D╣╔Ż¼š╝▒╚96.27%ĪŻ

ĪĪĪĪ┐╔▐Dé∙│ųėą╚╦▓╗įĖęŌ▐D╣╔Ż¼ī”ųąć°╩»╗»Č°čį¤oę╔╩ŪéĆ║▄┤¾Ą─žöäšžōō·Ż¼ę“×ķ╣½╦Š▓╗Ą├▓╗Č©Ų┌ų¦ĖČ└¹ŽóĪŻ

ĪĪĪĪę▓š²╩Ū▀@ĘNārĖ±Ą╣ÆņŻ¼ć└ųžĘ┴ĄK┴╦ųąć°╩»╗»Ą─į┘┤╬─╝┘YĪŻįō╣½╦Šį°ėŗäØ░ląą300ā|į¬┐╔ōQé∙Ż¼Ų┌Ž▐6─ĻŻ¼┤╦ėŗäØęčė┌Į±─Ļ7į┬½@ūC▒OĢ■║╦£╩Ż¼ėąą¦Ų┌×ķ6éĆį┬Ż¼¼Fęč▀^╚ź4éĆį┬Č╝╬┤│╔ąąĪŻ

▀M╚ļĪŠųąć°╩»╗»░╔Ī┐ėæšō

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

- ļSą─ŪķōQ×VńRŻ║┬├ąąŽÓÖC

- Į±╠ņ─Ń│ķ┴╦å߯║Įõ¤¤▄ŖłF

- ▒MŽĒ╦ž├ĶÜgśĘŻ║╦ž├Ķ┤¾Ä¤

- └Ž┼ŲĮĪ╔Ēæ¬ė├Ż║╣½┬Ę“Tąą

- ļŖė░┤¾ū„Ė─ŠÄŻ║└ū╔±2

- šl╩Ū═§ųą═§Ż║NBAē¶ų«ĻĀ

- ═µĄ─Š═╩Ūą─╠°Ż║▓Į▓Į¾@╗Ļ

- śOĖ╗╠¶æąįŻ║└_╝Ŗ▓╩Ħ

- īW░įĄ─├ž├▄╔±Ų„Ż║īW┴Ģ╚”

- ļp11ā×╗▌üĒ┴╦Ż║╠ņžł╔╠│Ū

- ėHūė╗źäėŻ║śĘ┐┤ļpšZäė«ŗ

- É█╔·╗ŅÉ█ĮĪ┐ĄŻ║▓╦╩ął÷

- ø]╣Ø▓┘Ż║▀Mō¶Ą─╝ė▒ČĘŅ▀Ć

- ╝āĀöéāė╬æ“Ż║┐±¤ßķŽÖņŪ“

- ┼P▓█Ż║Į®╩¼│į┴╦╬ęĄ─ßt╔·

- Q░µ╚╠š▀üĒęuŻ║╬ę╩Ū╗ė░

- ĪČ╩ź═§ĪĘą┬└╦īŻī┘╠žÖÓ┐©

- ĪČĘ┤┐ųŠ½ėóOLĪĘVIP╠žÖÓČY░³

- ĪČ╚²ć°č▌┴xĪĘøQæ╠ņŽ┬ČY░³

- ĪČą”░┴ĮŁ║■ĪĘą┬└╦åó│╠ČY░³

- ĪČ²łų«╣╚ĪĘą┬└╦ć°æc╠ž╝sČY░³

- ĪČ┤¾╠Ų2ĪĘą┬└╦╠žÖÓ╔±½F░³

- ĪČŪń┐š╬’šZĪĘ╩ŅŲ┌äėåT┐©

- ĪČ┬Õ╔±ĪĘ╝╝ąg£yįć┤a

- ĪČ╬ęĮąMTĪĘ3.0░µČY░³

- ĪČ╠ņ²ł░╦▓┐ĪĘ╩ųÖC░µ╝ż╗Ņ┤a

- ĪČ¢|ĘĮ╣╩╩┬ĪĘą▐Ž╔╠žÖÓ┐©

- ĪČ²łķT┐═ŚŻĪĘą┬└╦╠žÖÓ┐©

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©