─ŽŠ®ßt╦ÄįŌūC▒OĢ■┴ó░Ėš{▓ķ Č©į÷ĘĮ░Ėę²ĻPūó

ĪĪĪĪ─ŽŠ®ßt╦ÄĮ³Ų┌╣½Ėµę“╔µŽė╬┤░┤ęÄČ©┼¹┬Čą┼ŽóŻ¼▒╗ųąć°ūC▒OĢ■┴ó░Ėš{▓ķŻ¼Ž¹Žóę╗│÷Ż¼ę²Ų╩ął÷ŅHČÓĻPūóŻ¼Č°Į╣³cš²╩Ū┤╦┤╬┴ó░Ėš{▓ķ╩ŪʱĢ■ī”ŲõČ©į÷ĘĮ░ĖĄ─▀MČ╚«a╔·ė░ĒæĪŻ▀@ę╗ĘĮ░Ėš²╩Ū═©▀^Č©Ž“į÷░lę²╚ļæ┬į═Č┘Yš▀----ėóć°┬ō║Ž▓®ū╦ĪŻ

ĪĪĪĪį┌╩ął÷įĻäė▓╗░▓Ž┬Ż¼│ųėą─ŽŠ®ßt╦ÄĄ─ÖCśŗ╣Ø║¾▀Mąą┴╦£p│ųĪŻ£¹╔Ņ┤¾ū┌Į╗ęūŲĮ┼_öĄō■’@╩ŠŻ¼10į┬8╚šŻ¼ę╗ÖCśŗŽ»╬╗ę╗┼eÆü╩█350╚f╣╔Ż¼╠ū¼F1732╚fį¬ĪŻ

ĪĪĪĪ┤¾ųŪ╗█═©ėŹ╔ńį┌─ŽŠ®ßt╦ÄīŹĄžš{čąĢrŻ¼╣½╦ŠŽÓĻPžōž¤╚╦▒Ē╩ŠŻ¼ī”▀@ę╗ĘĮ░ĖĄ─Ēś└¹═©▀^║▄ėąą┼ą─Ż¼▓óĘQŻ¼┼c┬ō║Ž▓®ū╦Ą─║Žū„ęč╠ßĮ╗ĄĮ╔╠äš▓┐īė├µŻ¼ŅAėŗĮ³Ų┌īó½@Ą├┼·£╩ĪŻę╗╬╗ķLŲ┌ĻPūó─ŽŠ®ßt╦ÄĄ─Ęų╬÷Ĥę▓ī”┤¾ųŪ╗█═©ėŹ╔ń▒Ē╩ŠŻ¼Å──┐Ū░┴╦ĮŌĄĮĄ─ŪķørüĒ┐┤Ż¼ī”┤╦╩┬▀Ć╩Ū▒╚▌^ėą░č╬šĄ─ĪŻ

ĪĪĪĪō■┴╦ĮŌŻ¼╚ń╣¹įōĘĮ░ĖĒś└¹═©▀^╔╠äš▓┐īÅ║╦Ż¼īó╠ßĮ╗ųąć°ūC▒OĢ■īÅ║╦ĪŻųąć°ūC▒OĢ■╩ŪʱĢ■ę“Ū░╩÷ą┼┼·▀`ęÄ░ĖʱøQįōČ©į÷ĘĮ░ĖŻ¼╔Ž╩÷Ęų╬÷ĤĘQŻ¼▀@š²╩Ū─ŽŠ®ßt╦Ä╩▄╩ął÷ĻPūóĄ─Į╣³cĪŻ╦∙į┌Ī░╚ń╣¹Č©į÷ĘĮ░ĖĄ├ęįĒś└¹═©▀^Ż¼Š═╚ń═¼ī”▓Ī╚ļĖÓļ┴Ą─╗╝š▀Ž┬Ą─ę╗Ė▒├═╦ÄęŖą¦┴╦Ż¼ų┴╔┘├³▒ŻūĪ┴╦Ī▒ĪŻ

ĪĪĪĪ▀@Ė▒Ī░├═╦ÄĪ▒ėąČÓ├═Ż┐Ģ■▓╗Ģ■é¹ĄĮ─ŽŠ®ßt╦ÄĄ─Ī░Ė╬Ī▒║═Ī░─IĪ▒Ż┐▒ŻūĪĪ░├³Ī▒║¾Ż¼Ė▒ū„ė├─▄▓╗─▄┬²┬²ų╬║├Ż┐┤¾ųŪ╗█═©ėŹ╔ńĦų°ę╔å¢ū▀▀M─ŽŠ®ßt╦ÄĪŻ

ĪĪĪĪžĮ┤²┬ō║Ž▓®ū╦╚ļł÷ĮŌ╝▒

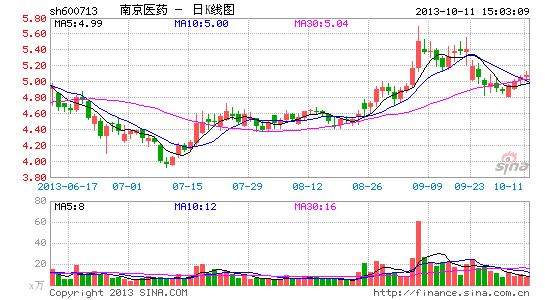

ĪĪĪĪ2012─Ļ9į┬16╚šŻ¼─ŽŠ®ßt╦Ä┼c┬ō║Ž▓®ū╦║Žū„║×╝sŻ¼ęįČ©Ž“į÷░lĄ─ĘĮ╩Įę²╚ļŲõ×ķæ═ČŻ¼ŅAėŗ─╝╝»┘YĮ10.6ā|į¬Ż¼ĘĮ░ĖąĶ═©▀^ć°┘Y╬»Īó╔╠äš▓┐║═ūC▒OĢ■īÅ┼·ĪŻČ°įńį┌║×╝sų«Ū░Ż¼─ŽŠ®ßt╦ÄŠ═┼c┬ō║Ž▓®ū╦▀Mąą┴╦ķL▀_ā╔─ĻĄ─├▄Ūą£Ž═©║═╗źįLŻ¼▓ó×ķįō║Žū„▀Mąą┴╦ę╗ŽĄ┴ąõü┬Ę╣żū„Ż¼─ŽŠ®╩ą╬»Īó╩ąš■Ė«ę▓ī”┼c┬ō║Ž▓®ū╦Ą─║Žū„▀Mąą┴╦┤¾┴”ų¦│ųĪŻ

ĪĪĪĪ╣½╦Šą┬╚╬ČŁ╩┬ķL╠šĻ└╔Ž╚╬║¾Ż¼└^└m═Ų▀M┼c┬ō║Ž▓®ū╦Ą─║Žū„Ż¼▓ó╚ĪĄ├īŹ┘|ąį▀Mš╣ĪŻ╣½╦Šäāļx═Ō╔╠Į¹ų╣▀M╚ļąąśI┘Y«aŻ¼▓ó╚ĪĄ├─ŽŠ®╩ą═Č┘Y┤┘▀M╬»åTĢ■║═ĮŁ╠K╩Ī╔╠äšÅd═¼ęŌ▐Dł¾║»ĪŻ7į┬12╚šŻ¼╣½╦ŠīóĒŚ─┐╔Ļł¾╬─╝■š²╩Įł¾╦═ų┴ć°╝ę╔╠äš▓┐Ż¼▀M╚ļć°╝ęīė├µīÅ┼·│╠ą“ĪŻ

ĪĪĪĪ┬ō║Ž▓®ū╦ōĒėą╦ÄŲĘ┴Ń╩█Īó╦ÄŲĘ┼·░lĪóŲĘ┼Ų«aŲĘĀIõN╝░┼õ╦═Ą╚╚²ĘĮ├µĄ─ąąśIā×ä▌Ż¼ŲõśIäš▒ķ╝░╚½Ū“25éĆć°╝ęŻ¼ĮøĀIų°3300ėÓ╝ęßt»¤▒ŻĮĪ╝░├└╚▌┴Ń╩█ķTĄĻ╝░370ČÓ╝ęßt╦Ä┼·░lĘųõNųąą─ĪŻ

ĪĪĪĪ─ŽŠ®ßt╦ÄŽÓĻPžōž¤╚╦ĘQŻ¼╣½╦Š─┐ś╦╩Ū3─Ļ▀_ĄĮ200ā|ęÄ─ŻŻ¼Č°┬ō║Ž▓®ū╦ę¬īó─Ž╦ÄūŅĮK┤“įņ│╔×ķŪ¦ā|╝ēŲ¾śIĪŻ─ŽŠ®ßt╦Äį┌Ė▀Č╦╦ÄŲĘĘĮ├µĄ─┤·└ĒÖÓ▌^╚§Ż¼┬ō║Ž▓®ū╦╚ńīó┴Ń╩█▓╔┘Å┼c─Ž╦Ä╝▐ĮėŻ¼į┌Ė▀Č╦╦ÄŲĘĄ─┤·└Ē╔ŽĄ─įÆšZÖÓīó┤¾┤¾╠ß╔²Ż╗═¼ĢrŻ¼┬ō║Ž▓®ū╦ę▓īóį┌╣▄└ĒĪó┘YĮĪó╬’┴„╔ŽĮoėĶų¦│ųĪŻ

ĪĪĪĪ╔Ž╩÷Ęų╬÷ĤųĖ│÷Ż¼┼c┬ō║Ž▓®ū╦║Žū„Ż¼ī”╣½╦ŠČ°čį╩Ūę╗éĆæ┬įąįĄ─┼eäėŻ¼─ŽŠ®ßt╦Äį┌ßt╦Ä╔╠śIųą▒Š╔ĒŠ▀ėąę╗Č©Ą─ā×ä▌Ż¼Ą½śIäš²ŗļsŻ¼ę²╚ļ┬ō║Ž▓®ū╦Ż¼ų„ĀIśIäšīó┌ģė┌ŪÕ╬·ĪŻĄ½▀@ĘNśIäš╔ŽĄ─ļp┌AŻ¼▒╚▌^▀hŻ¼║▄ļyČ©┴┐Ż¼æ¬įō╩Ū╚²╬Õ─Ļ║¾Ą─╩┬ĪŻ─ŽŠ®ßt╦Äę²╚ļ┬ō║Ž▓®ū╦▀Ćėąę╗éĆĄ─įŁę“╩Ū╗IÕX▀Ćé∙Ż¼ĮĄĄ═žöäš┘Mė├Ż¼Ė─╔Ų¼FėąĮøĀIĀŅørŻ¼▀@ę▓╩ŪūŅ┴óĖ═ęŖė░Ą─ĪŻ

ĪĪĪĪįōĘų╬÷Ĥ▒Ē╩ŠŻ¼─┐Ū░─ŽŠ®ßt╦ÄĄ─┘Y«ažōé∙┬╩Ė▀▀_80%ęį╔ŽŻ¼į┌ąąśIā╚ę▓╩Ū║▄Ė▀Ą─Ż¼║▄ļyį┘Å─Ńyąą½@Ą├┘J┐ŅĪŻČ°╣½╦Šžöäš┘Mė├Ė▀Ų¾Ż¼═╠╩╔└¹ØÖĪŻį┌▀@ĘNŪķørŽ┬Ż¼┬ō║Ž▓®ū╦ūó╚ļĄ─10éĆā|┘YĮŻ¼─▄ē“āö▀ĆŃyąą┘J┐ŅŻ¼ĮĄĄ═žöäš┘Mė├Ż¼Ė─╔Ų╣½╦ŠĮøĀIĀŅørĪŻ▀@╣PČ©į÷┘YĮŻ¼īŹļH╔Žę▓╩Ū─ŽŠ®ßt╦ÄĄ─Ī░Š╚├³ÕXĪ▒ĪŻ

ĪĪĪĪ─ŽŠ®ßt╦Ä╔Ž╩÷žōž¤╚╦ę▓╠╣čįŻ¼Č©į÷10.6ā|į¬Ż¼žöäš┘Mė├ŅAėŗ├┐─Ļ┐╔╣Ø╩Ī6-7Ū¦╚fį¬ĪŻ╣½ķ_ą┼Žó’@╩ŠŻ¼Į±─Ļ╔Ž░ļ─Ļ─ŽŠ®ßt╦ÄĄ─žöäš┘Mė├×ķ1.33ā|į¬Ż╗Č°╚ź─Ļ╣½╦ŠĄ─žöäš┘Mė├Ė▀▀_2.73ā|į¬ĪŻ

ĪĪĪĪ×ķ║Žū„õü┬ĘŻ¼─ŽŠ®ßt╦Ä┤¾┼e│÷╩█┘Y«a

ĪĪĪĪ▀@ā╔─ĻŻ¼─ŽŠ®ßt╦Äūī╩ął÷ėĪŽ¾╔Ņ┐╠Ą─Š═╩Ū┤¾┼e│÷╩█┘Y«aŻ¼▀@ę╗┼eäė▒╗ĮŌūx×ķ┘v┘u┘Y«a▒▄├ŌSTĪŻČ°┤╦┤╬ūC▒OĢ■Įķ╚ļš{▓ķŻ¼Ųõųąę╗ĒŚŠ═╩Ū2011─Ļį┌▐Dūī─ŽŠ®ūC╚»[╬ó▓®]╝░─ŽŠ®═¼╚╩╠├╦ÄśIĄ╚6╝ęūė╣½╦ŠĢrŻ¼╬┤╝░Ģr┬─ąąą┼Žó┼¹┬Č┴xäšĪŻ─ŽŠ®ßt╦ÄŽÓĻPžōž¤╚╦▒Ē╩ŠŻ¼į┌▐Dūī─ŽŠ®ūC╚»Ą╚ūė╣½╦Š▀^│╠ųąŻ¼╣½╦Š┤_īŹ┤µį┌ę╗Č©å¢Ņ}Ż¼ę▓š²į┌Įė╩▄ūC▒OĢ■Ą─š{▓ķĪŻĄ½▐DūīŲņŽ┬┘Y«aŻ¼╩ął÷š`ĮŌ▌^ČÓĪŻ

ĪĪĪĪįōžōž¤╚╦ĘQŻ¼Ė∙ō■ć°╝ę░lĖ─╬»╝░╔╠äš▓┐┬ō║Ž░l▓╝Ą─ĪČ═Ō╔╠═Č┘Y«aśIųĖī¦─┐õøĪĘęÄČ©Ż¼ę²╚ļ═Ō╔╠┬ō║Ž▓®ū╦Ż¼╣½╦ŠąĶī”─┐Ū░ųą╦Ä’ŗŲ¼╝ė╣żśIäšĪóę░╔·äė╬’┘Yį┤śI䚥╚▓┐ĘųĮ¹ų╣║═Ž▐ųŲ═Ō┘Y▀M╚ļĄ─«aśI▀MąąäāļxĪŻ═¼ĢrŻ¼Ė∙ō■┼c┬ō║Ž▓®ū╦įńŪ░║×ėåĄ─æ┬į║Žū„┐“╝▄ģfūhŻ¼æ¬═Ō╔╠ę¬Ū¾Ż¼ī”╔µ╝░Ę┐Ąž«aĄ╚╚²ĘŪ(ĘŪų„ĀIĪóĘŪ┐ž╣╔ĪóĘŪė»└¹)Ų¾śIę▓▀Mąą┴╦äāļxĪŻĪŻ

ĪĪĪĪō■┴╦ĮŌŻ¼2012─ĻŻ¼─ŽŠ®ßt╦Ä│÷╩█Ę┐«a½@└¹9205╚fį¬Ż¼īŹ¼Fā¶└¹ØÖ1082╚fį¬ĪŻĮ±─ĻęįüĒŻ¼─ŽŠ®ßt╦Ä└^└m▐Dūī╗“š▀Æņ┼Ų│÷╩█╩«ėÓéĆ┐ž╣╔Īóģó╣╔╣½╦ŠĄ─╣╔ÖÓĪŻ

ĪĪĪĪŪ░╩÷Ęų╬÷Ĥ▒Ē╩ŠŻ¼─ŽŠ®ßt╦Ä│÷╩█┘Y«aŻ¼╩ął÷šJ×ķų«Ū░ī”Ųõš`ĮŌ▒╚▌^┤¾Ż¼▀@ę╗³c▀Ć╩ŪąĶę¬│╬ŪÕĪŻ×ķę²╚ļæ┬į═Č┘Yš▀õü┬ĘŻ¼─ŽŠ®ßt╦Ääāļx│÷╚źĄ─▓╗Ę”ā×┘|┘Y«aŻ¼ĘŪ│Ż┐╔Ž¦Ż¼Ą½▀@╩Ū×ķīŹ¼FČ©į÷▒žĒÜĄ─õüē|Ż¼╩ŪŽ┬├═╦Ä▓╗┐╔▒▄├ŌĄ─Ė▒ū„ė├ĪŻī”ė┌╣½╦ŠüĒšfŻ¼┼c┬ō║Ž▓®ū╦Ą─║Žū„ęč╩Ū╝²į┌Žę╔ŽŻ¼▓╗Ą├▓╗░lĪŻĪ░╦∙ėą┼c▀@ĒŚ║Žū„ėąø_═╗Ą─šŽĄKŻ¼▒žĒÜńP│²Ī▒ĪŻ

ĪĪĪĪ╚╗Č°Ż¼ėøš▀▓╗├Ōėą▀@śėĄ─ę╔╗¾Ż║ßt╦Ä╔╠śI▒Š╔ĒĄ─├½└¹▌^Ą═Ż¼Š═╦Ń╩ŪÄū─Ļ║¾─ŽŠ®ßt╦Äū÷ĄĮ500ā|ĀI╩šŻ¼├½└¹ØÖę▓▓╗Ė▀Ż¼▀@ą®äāļx│÷╚źĄ─┘Y«aäōįņĄ─└¹ØÖŻ¼ļyĄ└▓╗─▄┼cų«ŽÓ▌^å߯┐ų╗ėą┼c┬ō║Ž▓®ū╦║Žū„▀@ę╗Śl┬Ę┐╔ū▀å߯┐

ĪĪĪĪįōĘų╬÷Ĥ▒Ē╩ŠŻ¼─ŽŠ®ßt╦ÄĄ─║╦ą─ĖéĀÄ┴”ų„ę¬į┌ė┌Ū■Ą└ęį╝░╔╠śIŠWĮjā×ä▌Ż¼Ą½į┌ć°ā╚ßt╦Ä╔╠śI╣½╦ŠŁh╦┼ų«Ž┬Ż¼ų╗Š▀éõę╗Č©ģ^ė“ā×ä▌ĪŻļm╚╗ßt╦Ä╔╠śIĄ─├½└¹▒╚▌^Ą═Ż¼Ą½š¹éĆąąśI╩Ū┐┐ęÄ─Żą¦æ¬Ą─┘YĮ├▄╝»ą═Ų¾śIĪŻ┼c┬ō║Ž▓®ū╦║Žū„Ż¼▀h┐╔ęįę└┐┐Ųõ╣▄└ĒĪó┘YĮ╔ŽĄ─ā×ä▌Ż¼öU┤¾ęÄ─ŻŻ╗Į³┐╔ęįĮŌ┘YĮ╚╝├╝ų«╝▒Ż¼Ė─╔ŲĮøĀIĪŻ╚ń╣¹ø]ėą┬ō║Ž▓®ū╦Ą─┘YĮūó╚ļŻ¼─ŽŠ®ßt╦Äį┌╚ń┤╦Ė▀Ą─┘Y«ažōé∙┬╩Ž┬Ż¼▌^ļyīŹ¼Fė»└¹ĪŻ

ĪĪĪĪ╦¹▀Ć═Ė┬ČŻ¼─ŽŠ®ßt╦Ä┼c┬ō║Ž▓®ū╦Ą─║Žū„Ż¼į┌╣½╦Šīė├µų«═ŌŻ¼Ė³Ą├ĄĮ┴╦╩ąš■Ė«Ą─┤¾┴”ĻPą─┼cų¦│ųŻ¼▒žĒÜ│»Ū░═Ų▀MĪŻ

ĪĪĪĪą┬╣▄└ĒīėĮĄ╚²ĒŚ┘Mė├Ż¼╠ß╔²ų„ĀIśIäšė»└¹╦«ŲĮ

ĪĪĪĪ─ŽŠ®ßt╦Äę╗ĘĮ├µę²▀MĪ░═Ōį«Ī▒Ż¼┴Ēę╗ĘĮ├µę▓į┌╠ß╔²ūį╔Ēė»└¹╦«ŲĮĪŻ╣½╦ŠŽÓĻPžōž¤╚╦ī”┤¾ųŪ╗█═©ėŹ╔ń▒Ē╩ŠŻ¼ą┬ČŁ╩┬ķL╔Ž╚╬║¾Ż¼│²═Ų▀M┼c┬ō║Ž▓®ū╦Ą─īŹ┘|ąį║Žū„═ŌŻ¼┴Ēę╗éĆ╚╬äš╩Ūų„ĀI┼ż╠ØŻ¼Č°▀@ę╗╚╬äšęčĮøį┌╔Ž░ļ─ĻīŹ¼FĪŻ═¼Ģr▀^╚ź┤µį┌║▄ČÓå¢Ņ}Ż¼╚ń┘Mė├ĖĪ┐õĪóųv┼┼ł÷Ą╚Ż¼¼Fį┌Č╝į┌Ė─╔ŲŻ¼╔Ž░ļ─Ļ╚²ĒŚ┘Mė├ē║┐s▒╚▌^ėąą¦╣¹ĪŻ

ĪĪĪĪ─ŽŠ®ßt╦Äųął¾’@╩ŠŻ¼Į±─Ļ╔Ž░ļ─ĻŻ¼╣½╦ŠīŹ¼Fų„ĀI╩š╚ļ92.02ā|į¬Ż¼═¼▒╚į÷ķL1.48%Ż╗Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ×ķ1643╚fį¬Ż¼═¼▒╚īŹ¼F┼ż╠ØĪŻ▒M╣▄┐█│²ĘŪĮø│ŻąįōpęµīŹļH╠Øōp1488.07╚fį¬Ż¼Ą½▌^╚ź─Ļ═¼Ų┌Ą─╠Øōp5091╚fŻ¼ęč├„’@£p╠ØĪŻį┌╚²ĒŚ┘Mė├ĘĮ├µŻ¼õN╩█┘Mė├Īó╣▄└Ē┘Mė├Īóžöäš┘Mė├╔Ž░ļ─ĻĄ─öĄųĄĘųäe×ķ2.23ā|į¬Īó1.98ā|į¬Īó1.33ā|į¬(ų„ę¬╩ŪŃyąą┘J┐Ņ└¹Žó)Ż¼═¼▒╚ĘųäeŽ┬ĮĄ┴╦12%Īó11.8%Īó0.9%ĪŻ

ĪĪĪĪŪ░╩÷Ęų╬÷Ĥę▓ī”ą┬ČŁ╩┬ķLĘŪ│ŻšJ═¼Ż¼╦¹▒Ē╩ŠŻ¼─ŽŠ®ßt╦ÄĄ─├½└¹┬╩×ķ6.22%Ż¼į┌ąąśIųąī┘ė┌ųą╔Ž╦«ŲĮŻ¼ų„ę¬╩Ūā¶└¹ØÖ┬╩▒╚▌^Ą═(0.18%)Ż¼▀@┼c╣½╦Š▌^Ė▀Ą─┘Mė├┬╩ėą║▄┤¾ĻPŽĄŻ¼ė╚Ųõ╩Ū╣▄└Ē┘Mė├┬╩║═žöäš┘Mė├┬╩╔ŽĪŻ╠šČŁ╩┬ķL╔Ž╚╬║¾Ż¼┘Mė├┬╩Ė─╔Ų▒╚▌^├„’@ĪŻČ°╠š╩Ūū÷╔╠śI│÷╔ĒŻ¼į┌─ŽŠ®╩ąć°┘Y╬»ųąśIäš─▄┴”▒╚▌^ÅŖŻ¼į┌╔╠śI╔Žę▓║▄ėą░č╬šŻ¼į┌─ŽŠ®ßt╦ÄĄ─ĮøĀI╦╝┬Ę╔ŽŻ¼╝»╝s╗»ą¦╣¹Ģ■┬²┬²¾w¼FĪŻ

ĪĪĪĪ┤╦═ŌŻ¼─ŽŠ®ßt╦Äųął¾┼¹┬ČŻ¼į┌ć·└@ų„śI┼¼┴”╠ß╔²ų„ĀIśIäšė»└¹─▄┴”║═ė»└¹╦«ŲĮĄ─═¼ĢrŻ¼░lš╣┴Ń╩█▀BµiśI䚯¼╠Į╦„┴Ń╩█śIļŖūė╔╠䚯¼äōą┬▀\ĀI─Ż╩ĮŻ╗╝ė┐ņ╬’┴„┘Y«aš¹║ŽŻ¼ĘeśOįć╦«Ą┌╚²ĘĮ╬’┴„śI䚯╗═Ų▀Mųą╦Ä▓─┤¾ū┌┘QęūŻ¼╠ß╔²ųą╦Ä▓─╣®æ¬µ£śIäš─▄┴”Ż¼ķ_▒┘ą┬└¹ØÖüĒį┤ĪŻ

▀M╚ļĪŠ─ŽŠ®ßt╦Ä░╔Ī┐ėæšō

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

- Ä═─·ĮŌøQ│į’łå¢Ņ}Ż║’ł▒Š

- ė²ā║▒žéõŻ║īÜīÜ╣╩╩┬ŽÓāį

- ĄžĶF┤Ņ│╦╔±Ų„Ż║ĄžĶF═©

- Ģ■Ž¹╩¦Ą─ššŲ¼Ż║Ėę┼─ĖęąŃ

- į┘└mŻ║„{¶~ąĪŅBŲżÉ█Ž┤įĶ2

- ┤®įĮų«┬├Ż║’w▄SėĪ╦ó╩Ę

- ─ŃĄž▒P╬ęū÷ų„Ż║«ŗĄž×ķ└╬

- ║åå╬╬ó▒®┴”Ż║┤“═├ūė

- ų¦│ųļxŠĆ╩╣ė├Ż║ÜW┬Ęį~Ąõ

- īŹė├│÷ąą╣żŠ▀Ż║┤“▄ćąĪ├ž

- Ę┬šµĶż┘żšn│╠Ż║├┐╚šĶż┘ż

- ĻPÉ█╝ę╚╦┼¾ėčŻ║ĮĪ┐Ą¶[ńŖ

- ─æąĪ╬╚ļŻ║╔±├ž╚╦Ą┌Č■š┬

- ╠¶æŻ║╗▓±╚╦╔±ÅR╠ė═÷

- ┤“įņäė┬ĀĻP┐©Ż║궜ʹŠŲ¼

- ėŁĮė═┐°f┤¾æŻ║═┐°fėóą█

- └ŅÕ\ėøĪ░ŽŻ═¹ÅNĤĪ▒ł¾├¹ųą

- 2013ŠĶę╗į¬É█ą─╦═ĀIB

- é„│ąĄ─╝ę╬Čā║░┘ÅŖ═ČŲ▒

- ╦«┴óĘĮųąć°╣½ęµŲĮ┼_

- ╣½ęµÅVĖµįOėŗ┤¾┘É═ČŲ▒

- ģó┼cėą¬äš{▓ķ┌Aipadmini

- ×ķ╠½Ļ¢┤Õ░┘├¹╣┬ā║łAē¶

- ŠĶ┘øłDĢ°Ūķ┼»╦─┤©ø÷╔Į

- žÜ└¦ā║═»łDĢ°Ų»┴„ŽõĒŚ─┐

- ĖŻ╠žŲ¹▄ćŁh▒Ż¬ä

- ┼«═»ÖÓęµ▒Żūo╚½Ū“ąąäė

- ▒╝±Yūį╚╗▒ŻūoĒŚ─┐

- ╝č─▄ŽŻ═¹ąĪīW╔½▓╩Į╠╩ę

- ┐©Ę“ŽŻ═¹ÅNĘ┐

- ŗD╗∙Ģ■─ĖėH░³Ó]╗Ņäė

- 2013Ę©╠m┐╦ĖŻ▄ćš╣

- ĪČ╩ź═§ĪĘą┬└╦īŻī┘╠žÖÓ┐©

- ĪČĘ┤┐ųŠ½ėóOLĪĘVIP╠žÖÓČY░³

- ĪČ╚²ć°č▌┴xĪĘøQæ╠ņŽ┬ČY░³

- ĪČą”░┴ĮŁ║■ĪĘą┬└╦åó│╠ČY░³

- ĪČ²łų«╣╚ĪĘą┬└╦ć°æc╠ž╝sČY░³

- ĪČ┤¾╠Ų2ĪĘą┬└╦╠žÖÓ╔±½F░³

- ĪČŪń┐š╬’šZĪĘ╩ŅŲ┌äėåT┐©

- ĪČ┬Õ╔±ĪĘ╝╝ąg£yįć┤a

- ĪČ╬ęĮąMTĪĘ3.0░µČY░³

- ĪČ╠ņ²ł░╦▓┐ĪĘ╩ųÖC░µ╝ż╗Ņ┤a

- ĪČ¢|ĘĮ╣╩╩┬ĪĘą▐Ž╔╠žÖÓ┐©

- ĪČ²łķT┐═ŚŻĪĘą┬└╦╠žÖÓ┐©

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©