ÖÓ═■▓┐ķT▓├Č©ķL║Į°P╗╦Ģ■ėŗūāĖ³ ╠Øōpį÷ų┴18ā|

ĪĪĪĪęŖ┴Ģėøš▀ ŚŅ╠K

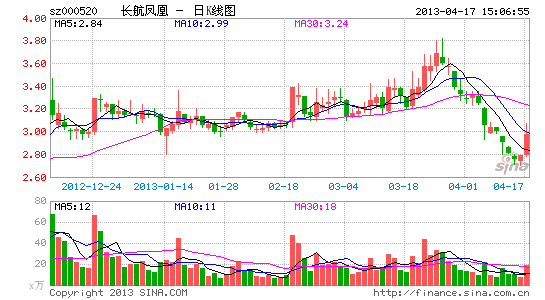

ĪĪĪĪÖÓ═■▓┐ķT▓├Č©╣½╦ŠĢ■ėŗ╠Ä└ĒĀÄūhŻ¼ĮYšō×ķęį─ĻīÅĢ■ėŗĤęŌęŖ×ķ£╩ĪŻė╔┤╦Ż¼ķL║Į°P╗╦(000520)Į±╚š╣½Ėµ2012─ĻČ╚╠Øōp│÷¼F┤¾Ę∙öU┤¾Ż¼Å─╠Øōp8.05ā|į¬į÷╝ėĄĮ╠Øōp18.8ā|į¬ĪŻ

ĪĪĪĪķL║Į°P╗╦1993─Ļų┴2011─ĻĮ³20─Ļā¶└¹ØÖ┐é║═āHėą3.06ā|į¬Ż¼┼c▀@ę╗öĄūųŽÓ▒╚Ż¼2012─Ļ18.8ā|į¬Ą─╠ØōpĮŅ~¤oę╔¾@╚╦ĪŻ2012─Ļ─Ļł¾╣½Ėµ║¾Ż¼ķL║Į°P╗╦īó├µ┼R═╦╩ą’LļUŠ»╩ŠĄ─╠žäe╠Ä└ĒĪŻ

ĪĪĪĪį┌18.8ā|į¬╠ØōpĮŅ~ųąŻ¼ėą╝s8ā|į¬╠Øōp┼c╣½╦Š2011─Ļā¶└¹ØÖ╠Øōp8.83ā|į¬ŽÓ«öŻ¼Č°ŲõėÓ10.75ā|į¬ät×ķķL║Į°P╗╦│÷╩█13╦ę┤¼▓░║¾Ż¼▓╗Ą├ęč═╠Ž┬Ą─ĘŪ┴„äė┘Y«a╠Äų├ōp╩¦ĪŻ

ĪĪĪĪ2012─ĻŻ¼×ķ┴╦ŠÅĮŌžöäš└¦ļyŻ¼ķL║Į°P╗╦öMŽ“┐ž╣╔╣╔¢|╦∙ī┘Ų¾śI▐Dūī13╦ę┤¼▓░║═ŽÓĻPžōé∙ĪŻ8į┬Ż¼╠ņ┬Üć°ļHĢ■ėŗĤ╩┬äš╦∙īÅėŗšJ×ķŻ¼Įžų┴2012─Ļ6į┬30╚šŻ¼13╦ę┤¼▓░Ą─┘Y«a┘~├µųĄ×ķ33.37ā|į¬Ż¼žōé∙×ķ33.07ā|į¬Ż¼ā¶Ņ~2945.28╚fį¬ĪŻ▓╗▀^Ż¼ųą═©š\┘Y«aįu╣└ėąŽ▐╣½╦Šįu╣└šJ×ķŻ¼╔Ž╩÷13╦ę┤¼▓░┘Y«aārųĄ×ķ22.35ā|į¬Ż¼įu╣└║¾Ą─žōé∙┐éŅ~×ķ33.07ā|į¬Ż¼ę“Č°įu╣└║¾ā¶Ņ~×ķ-10.72ā|į¬ĪŻ

ĪĪĪĪ«öĢrŻ¼ķL║Į°P╗╦ī”▀@╣P▐Dūī▓╔ė├┴╦┘~├µųĄĄ─Ģ■ėŗ╠Ä└ĒĘĮĘ©ĪŻ╣½╦ŠšJ×ķŻ¼┼cĻP┬ōĘĮĄ─Į╗ęūārĖ±ęį┘~├µārųĄ│╔Į╗Ż¼╩Ū┘Y«a╣½į╩ārųĄĄ─¾w¼FŻ¼Į╗ęūārĖ±║Ž└ĒĪŻ░┤ļpĘĮĄ─Į╗ęūārĖ±Ż¼╣½╦ŠįŁĢ■ėŗ╠Ä└Ē┤_šJĀIśI═Ōų¦│÷2945╚fį¬Ż¼╝┤┤_šJ┘Y«a┼cžōé∙┘~├µārųĄ▓Ņ«ÉĪŻ

ĪĪĪĪĄ½╩ŪŻ¼2013─Ļ╣½╦Š─ĻīÅĢ■ėŗĤ▀Mł÷║¾Ż¼šJ×ķįōĮ╗ęū┘Y«aĄ─įu╣└ārĖ±æ¬×ķ╣½į╩ārųĄŻ¼Ė▀ė┌įu╣└ārĖ±Ą─▓┐Ęų╝s11ā|į¬Ż¼ąĶū„×ķ┘Y«a╠Äų├ōp╩¦ĪŻ

ĪĪĪĪļS║¾Ż¼ļpĘĮøQČ©Ž“ėąĻPÖÓ═■▓┐ķTģRł¾Ż¼▓óęįĢ°├µĄ─ą╬╩Į▀Mąą┴╦ū╔įāĪŻ4į┬16╚šŻ¼ĮøėąĻP▓┐ķTĢ■╔╠║¾Ż¼ĮYšō╩ŪšJ×ķĢ■ėŗĤĄ─╠Ä└ĒęŌęŖĖ³×ķ═ū«öĪŻ

ĪĪĪĪī”ė┌╔Ž╩÷ĘųŲńŻ¼ķL║Į°P╗╦Å─ā╔éĆĘĮ├µ▀Mąą┴╦ĮŌßīĪŻ╩ūŽ╚Ż¼ę╗ĒŚ┘Y«aĄ─╣└ųĄė╔ė┌įu╣└ĘĮĘ©║═įu╣└ŁhŠ│Īó┘Y«a╦∙╠ÄŁhŠ│Ą╚ę“╦žė░ĒæārĖ±ūāäė║▄┤¾Ż¼┘Y«aĄ─┘~├µārųĄ┼cįu╣└╣½į╩ārųĄų«ķg┤µį┌Ą─▓Ņ«É║▄│ŻęŖŻ¼ī”┤╦Ż¼╣½╦Š║═Ģ■ėŗĤ═∙═∙ėą▓╗═¼Ą─└ĒĮŌĪŻ

ĪĪĪĪŲõ┤╬Ż¼▒Š┤╬Į╗ęū░Ė└²╠ž╩ŌŻ¼į┌ć°ā╚╔ą╬┤▓ķšęĄĮŅÉ╦Ų░Ė└²Ż¼╣╩¤oŽ╚└²┐╔裯¼╣½╦Š║═Ģ■ėŗĤę▓ėąę╗éĆų▓Į╔Ņ╗»šJūRĄ─▀^│╠Ż¼į┌ŽÓĻPĢ■ėŗ╠Ä└Ē╔Ž╣½╦Š┼c─ĻīÅĢ■ėŗĤĖ„ėą└Ēė╔ū„×ķų¦ō╬Ż¼Ą½Č╝šfĘ■▓╗┴╦ī”ĘĮŻ¼ĘųŲńć└ųžĪŻ

ĪĪĪĪųĄĄ├ūóęŌĄ─╩ŪŻ¼▀@13╦ę┤¼▓░ųąėą6╦ę×ķęč═Ļ╣ż▐D╣╠Č©┘Y«aŻ¼£■┴¶į┌▓│║Żųž╣żŻ¼Č°£pųĄįŁę“ų„ę¬×ķą┬┤¼ārĖ±ć└ųž┘HųĄĪŻįu╣└╣½╦Š«öĢršJ×ķŻ¼╬»╣└┤¼▓░Š∙╩Ū2007─Ļ║═2008─Ļ║×ėåĄ─ėåå╬║Ž═¼Ż¼Į╚┌╬ŻÖC▒¼░l║¾Ż¼║Į▀\╩ął÷▓╗Š░ÜŌŻ¼«öŪ░ą┬┤¼ārĖ±ėą┤¾Ę∙Č╚Ž┬ĮĄŻ¼╣╩╩╣Ą├įu╣└«a╔·£pųĄĪŻŲõųąŻ¼įOéõŅÉ╣╠Č©┘Y«a£pųĄ9.67ā|į¬Ż¼į┌Į©╣ż│╠-įOéõ░▓čb╣ż│╠£pųĄ1.35ā|į¬ĪŻ

▀M╚ļĪŠķL║Į°P╗╦░╔Ī┐ėæšō

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

- ļSĢrļSĄž£yą─┬╩Ż║ą─ļŖłD

- ūī─Ѥo╠ÄČ▌ą╬Ż║║├ėčČ©╬╗

- │÷ķT║├Ä═╩ųŻ║8684ĄžĶF

- ¾wĢ■ū÷’łśĘ╚żŻ║Ž┬ÅNĘ┐

- ▒▒ÜWųT╔±ų«æŻ║└ūļŖų«╔±

- ąĪšfĖ─ŠÄŻ║┐╦┬Ī╚╦Ą─īÅ┼ą

- ĮŌųi├░ļUŻ║ĄŽĄŽ┤¾├░ļU

- ĮøĄõį┘¼FŻ║─▐║ń│įČ╣╚╦

- É█╔·╗ŅÉ█ĮĪ┐ĄŻ║▓╦╩ął÷

- ─·ļS╔ĒĄ─ķåūxļŖ┼_Ż║ķåFM

- ąĪŲ┴─╗ėø┤¾╩┬ŪķŻ║ļS╩ųīæ

- ├ļÜóę╗Ūą▒┌╝łŻ║╬óśĘ▒┌╝ł

- ųĖ╝Ō╔ŽĄ─øQČĘŻ║3Dė├½Ū“

- ╚ż╬ČĖŃą”Ż║śOļyė╬æ“2

- ░ū─┐Č╚£yįćŻ║ķåūx┐šÜŌ2

- ┤·╚ļĖąśOÅŖŻ║ė┬ĻJ╦└╚╦╣╚

- 2013┤¾ą═ĮĪū▀╗Ņäė

- 2013ōPĘ½ųŠįĖš▀╗žįL╗Ņäė

- ōPĘ½ėŗäØ2013┤║┴ŅĀI

- ╦«┴óĘĮųąć°╣½ęµŲĮ┼_

- ╣½ęµÅVĖµįOėŗ┤¾┘Éł¾├¹

- ģó┼cėą¬äš{▓ķ┌Aipadmini

- Ž“╔Įģ^īW╔·ŠĶ┘øĢ°ų·│╔ķL

- É█ą─Ä═ų·╔Įģ^╚▒ą¼ā║═»

- žÜ└¦ā║═»łDĢ°Ų»┴„ŽõĒŚ─┐

- ĖŻ╠žŲ¹▄ćŁh▒Ż¬ä

- ┼«═»ÖÓęµ▒Żūo╚½Ū“ąąäė

- ▒╝±Yūį╚╗▒ŻūoĒŚ─┐

- ╝č─▄ŽŻ═¹ąĪīW╔½▓╩Į╠╩ę

- ┐©Ę“ŽŻ═¹ÅNĘ┐

- ŗD╗∙Ģ■─ĖėH░³Ó]╗Ņäė

- 2013╔Ž║Ż▄ćš╣4į┬ķ_─╗

- ĪČŽ╔éb╩└ĮńĪĘī┼Įz╠žÖÓ┐©

- ĪČ«ŗŲż╩└ĮńĪĘą┬└╦╠žÖÓ┐©

- ĪČŪń┐š╬’šZĪĘMTų«┴ė╚╦ūā╔Ē┐©

- ĪČē¶╚²ć°ĪĘą┬└╦īŻī┘┐©

- ĪČ╬„ė╬3ĪĘą┬└╦╠žÖÓ┐©

- ĪČå¢Ą└ĪĘĮ╔▀┐±╬ĶČY░³

- ĪČ²łų«╣╚ĪĘ╔│²ł║ŲĮ┘ČY░³

- ĪČĘ³─¦š▀ĪĘą┬└╦┤║¹É┐©

- ĪČšDŽ╔2ĪĘą┬└╦╝¬Žķ┐©

- ĪČ╔±╬õĪĘą┬└╦╠žÖÓČY░³

- ĪČą■╬õ-謥╬ūėĪĘą┬└╦¬ÜŽĒČY░³

- ĪČ╔±Ą±ébéHĪĘ┘RÜq░µ╠žÖÓ┐©

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©