ЕКд“вCвҒмnыҗДкҲу°өІШЛ®·Ц °°д“іГҷC„ЩАыҙуМУНц

ЎЎЎЎЎҫЎ¶ЧCИҜКРҲцЦЬҝҜЎ·МШјsЧчХЯ кҗРА ңШөПЎҝ2011Дк4ФВ25ИХЦБ4ФВ29ИХЈ¬Ў°ЕКд“ПөЎұөЪ¶юҙО¬FҪрЯx“сҷаЈЁЎ°ЕКд“AGP1ЎұЎўЎ°ЕКд“AGP2Ўұј°Ў°ЕКд“AGP3ЎұЈ©ЯMИлРРҷаЖЪЎЈИз№ыЯ@Р©Яx“сҷаИ«Іҝұ»РРҷаЈ¬°°д“јҜҲFҢўРиё¶іцјs245ғ|ФӘөДҫЮо~ЩYҪрЈ¬ЕКд“вCвҒЈЁ000629.SZЈ©ЯҖ•юГжЕRНЛКРөДпLлUЎЈ

ЎЎЎЎө«ҪШЦБ4ФВ22ИХКХұPЈ¬ЕКд“вCвҒөД№Йғrһй14.26ФӘ/№ЙЈ¬ЯhЯhёЯУЪЕКд“AGP1өДРРҷағrёс10.55ФӘ/№ЙәНЕКд“AGP2ЎўAGP3өДРРҷағrёс8.73ФӘ/№ЙЎЈФЪ№ЙғrЯhёЯУЪРРҷағrөДЗйӣrПВЈ¬АнРФөДН¶ЩYХЯҹoТЙҢў•юЯx“с·Е—үРРҷаЎЈёщ“юЕКд“вCвҒ2011Дк5ФВ6ИХөД№«ёжЈ¬ҙЛҙОРРҷаЖЪғИІЁһ‘І»у@Ј¬Т»№ІЦ»УР15511·ЭЕКд“AGP1РРҷаЈ¬°°д“јҜҲFТСнҳАыМУГ“Я@ғЙДкҒн•r•rИзГўФЪұіөД¬FҪрЯx“сҷаШ““ъЎЈ

ЎЎЎЎШ““ъөДҪвіэЈ¬өГТжУЪЕКд“вCвҒ»щұҫГжҳIҝғөДҙу·щёДЙЖЎЈө«№PХЯјҡЧxЕКд“вCвҒДкҲу°l¬FЈ¬ЖдЦРҙжФЪЦT¶аһйҢҚ¬FЎ°„ЩАыҙуМУНцЎұ¶шЯMРРУҜУа№ЬАнөДәЫЫEЎЈ

ЎЎЎЎИзбҢЦШШ“

ЎЎЎЎФзФЪ2008ДкЈ¬ЕКд“д“вCНЁЯ^¶ЁПт°lРРј°ОьКХәПІўҢҰЕКд“јҜҲFЛщУРд“иFЎўвCЎўвҒј°өV®aЩYФҙҳI„ХәНЩY®aЯMРРХыәПЈ¬ТФЯ_өҪХыуwЙПКРөДДҝөДЈ¬ХыәПәуөД№«ЛҫТІҫНКЗ¬FФЪөДЕКд“вCвҒЎЈУЙУЪ°°д“јҜҲFУРТвЕcЕКд“јҜҲFЯMРРЦШҪMЈ¬°°д“јҜҲFУЪ2008Дк5ФВ7ИХҢҰЕКд“ПөХыуwЙПКРМṩБЛ“ъұЈіРЦZЈ¬ҹo—lјю°ҙХХ9.59 ФӘ/№ЙЎў14.14 ФӘ/№ЙәН6.50ФӘ/№ЙөДғrёсПтЕКд“д“вCЎўЕКУевҒҳIәНйLіЗ№Й·ЭРРК№¬FҪрЯx“сҷаөД№Й–|Ц§ё¶¬FҪрҢҰғrЈ¬Я@Р©¬FҪрЯx“сҷаУЪ2009Дк4ФВөҪЖЪЎЈФ“н—іРЦZФшҪӣК№өГЕКд“Пө№ЙЖұіЙһйКРҲцөДҹбйTМЧАы№ЙЖұЎЈ

ЎЎЎЎ2008ДкД©Ј¬ҮшлHҪрИЪәЈҮ[өДТвНвӣ_“фФміЙХыӮҖд“иFРРҳIҳIҝғЕc№Йғrјұ„ЎПВҪөЈ¬ТІК№°°д“ГжЕRҫЮҙупLлUЎЈИз№ыЯ@Р©Яx“сҷаҫщұ»РРҷаЈ¬ДЗГҙ°°д“јҜҲFҢўРиДГіц210ғ|ФӘЧуУТөДҫЮЩYКХЩҸЕКд“д“вC45ЈҘЧуУТөД№ЙҷаЈ¬ЯҖҢўТэ°lЕКд“д“вCНЛКРөДпLлUЈ¬Я@ҢҰ°°д“јҜҲFҒнХfҹoТЙКЗІ»ҝЙҪУКЬөДЎЈ¶шЯ@ТІЗЎЗЎКЗ°°д“јҜҲFФЪ2009Дк„“ФмРФөШЯMРРҪрИЪ„“РВЈ¬ҪoУиКЧҙО¬FҪрЯx“сҷа№Й–|өЪ¶юҙО¬FҪрЯx“сҷаөДФӯТтЛщФЪЈ¬ҢўЯx“сҷаөДРРҷаНЖЯtғЙДкЈ¬ҸД¶шҝЙТФҸДИЭІјҫЦЎЈ

ЎЎЎЎ2009Дк°°д“јҜҲFҪoУиОҙЙкҲуКЧҙО¬FҪрЯx“сҷаөДУРЯx“сҷа№Й–|өЪ¶юҙО¬FҪрЯx“сҷаЈ¬ҝЙУЪғЙДкәуөД2011Дк4ФВ25ИХ-4ФВ29ИХРРК№өЪ¶юҙО¬FҪрЯx“сҷаЈ¬ІўіЙ№ҰХf·юҪ^ҙуІҝ·ЦФӯ¬FҪрЯx“сҷаіЦУРХЯ“QИЎөЪ¶юҙОЯx“сҷаЎЈЕКд“вCвҒөЪ¶юҙО¬FҪрЯx“сҷаЈЁПВ·QЎ°ЕКд“AGP1ЎұЈ©өДРРҷағrёсһй10.55ФӘ/№ЙЈ»ЕКУевҒҳIөЪ¶юҙО¬FҪрЯx“сҷаЈЁПВ·QЎ°ЕКд“AGP2ЎұЈ©ЎўйLіЗ№Й·ЭөЪ¶юҙО¬FҪрЯx“сҷа ЈЁПВ·Q Ў°ЕКд“AGP3ЎұЈ©өДРРҷағrёсҫщһй8.73ФӘ/№ЙЎЈ°°д“јҜҲFТСФЪ2009Дк4ФВ27ИХНкіЙөЪ¶юҙО¬FҪрЯx“сҷаөДЕЙ°lЈ¬№ІЕЙ°lЕКд“AGP1ҷаАы1992063785·ЭЎўЕКд“AGP2ҷаАы202638540·ЭЎўЕКд“AGP3ҷаАы195315153·ЭЎЈИз¬FҪрЯx“сҷаіЦУРХЯИ«ІҝРРҷаЈ¬°°д“јҜҲFҢўРиё¶іцјs245ғ|ФӘөДЩYҪрЎЈ

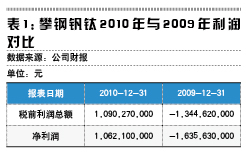

ЎЎЎЎҙЛҙО°°д“јҜҲFЎ°„ЩАыҙуМУНцЎұөДТ»ӮҖЦШТӘФӯТтЈ¬КЗЕКд“вCвҒөД2010ДкҳIҝғУРБЛёщұҫРФөДпwЬSЎЈ2011Дк3ФВ25ИХЈ¬лSЦш2010ДкДкҲуөД№«ІјЈ¬ЕКд“вCвҒ№ЙЖұХӘГұЈ¬УЙЎ°*STвCвҒЎұЧғһйЎ°ЕКд“вCвҒЎұЎЈИзұн1ЛщКҫЈ¬№«ЛҫҢҚ¬F¶җЗ°Аықҷ10.90ғ|ФӘЈ¬ғфАықҷУЙ2009ДкөДМқ“p16.36ғ|ФӘөҪ2010ДкөДУҜАы10.62ғ|ФӘЈ¬ғфАықҷҢҚ¬FҪУҪь27ғ|ФӘөДҙуДжЮDЎЈ№ЙғrТІҸД2010Дк11ФВіхөДјs9ФӘ/№ЙЈ¬Т»В·пjЙэЦБ2011Дк4ФВөД14ФӘ/№ЙЧуУТЈ¬ҙуҙуёЯУЪЖдөЪ¶юҙО¬FҪрЯx“сҷаөДРРҷағrёсЎЈ

ЎЎЎЎУҜУа№ЬАнҢӨЫҷ

ЎЎЎЎЕКд“вCвҒ»щұҫГжҳIҝғөДҙу·щёДЙЖөҪөЧКЗЖдХжҢҚҪӣ IөДёДЙЖЈ¬ЯҖКЗғHғHһйБЛұЬГв4ФВөҪЖЪөДөЪ¶юҙО¬FҪрЯx“сҷа¶шЯMРРУҜУа№ЬАнөДҪY№ыЈҝФЪЧРјҡСРҫҝЕКд“вCвҒ2009Дкј°2010ДкДкҲуЦ®ә󣬹PХЯ°l¬FЈ¬№«Лҫ2010ДкөДАықҷҝЙДЬҙжФЪҳOҙуЛ®·ЦЈ¬2009ЦБ2010Дк¶ИҲуұнп@КҫөДҙу·ӯЙнЈ¬әЬҙуіМ¶ИЙПҝЙДЬКЗ№«ЛҫһйБЛұЬГвөЪ¶юҙО¬FҪрЯx“сҷаРРҷа¶шЯMРРҝзДк¶ИАықҷЮDТЖәНЖдЛьУҜУа№ЬАнөДҪY№ыЎЈҫЯуwҒнХfЈ¬ЕКд“вCвҒҲуұнЦРТФПВҺЧьcҝЙДЬҙжФЪУҜУа№ЬАнРРһйЈә

ЎЎЎЎТ»КЗ№ЬАнЩMУГЎЈұн2БРіцБЛЕКд“вCвҒҪьғЙДкДк№ЬАнЩMУГөДГчјҡЎЈ2010Д깫Лҫ№ЬАнЩMУГһй32.19ғ|ФӘЈ¬Э^2009ДкөД40.59ғ|ФӘЈ¬ПВҪө8.40ғ|ФӘЈ¬јs20%ЎЈңpЙЩөД№ЬАнЩMУГјsһ鹫Лҫ2010Дк¶җЗ°АықҷөД77%ЎЈ№«ёжЦРҢҰ№ЬАнЩMҙу·щПВҪөөДҪвбҢһйЎ°ғИНЛИЛҶTоAУӢШ“ӮщңpЙЩј°№«ЛҫІЙИЎҙлК©үәҝsЩMУГй_Ц§ЎұЎЈҢҰУЪЎ°үәҝsЩMУГй_Ц§ЎұТ»ХfЈ¬№PХЯ°l¬FЈ¬ЧоДЬүтұн¬F№«ЛҫүәҝsЩMУГй_Ц§өДн—ДҝЎ°ІоВГЩMЎұЎўЎ°ҳI„ХХРҙэЩMЎұәНЎ°Юk№«ЩMЎұЕc2009ДкПаұИІ»ө«ӣ]УРңpЙЩЈ¬·ҙ¶ш·Ц„eФцјУ14%Ўў27%әН12%ЎЈЩMУГңpЙЩЧо¶аөДн—ДҝКЗЎ°РЮАнЩMЎұЈЁ10.21ғ|ФӘЈ©әНЎ°ЖдЛыЎұЈЁ4.50ғ|ФӘЈ©Ј¬ұИ2009Дк·Ц„eПВҪөјs33%әН36%ЎЈПВҪөҪро~·Ц„eһй5.08ғ|ФӘәН2.58ғ|ФӘЈ¬Хј2010Дк¶җЗ°АықҷөД46.6%әН23.7%ЎЈ№«ЛҫІЙИЎҙлК©үәҝsЩMУГй_Ц§…sҢ§ЦВБЛҳI„ХХРҙэЩMФцјУ27%Ј»ФЪ№«ЛҫЦч IҳI„ХКХИлФцјУ13%өДЗйӣrПВЈ¬Еc№«ЛҫХэіЈЙъ®aЯ\ IПакPҫoГЬөДРЮАнЩMУГ…sПВҪөБЛ33%ЎЈН¬•rЈ¬ұн3ұнГчЈ¬РЮАнЩM2010ДкХј®”Дк№М¶ЁЩY®aЩ~ГжғфЦөөДұИАэһй3.36%Ј¬Э^2009ДкөД5.14%ТІУРҙу·щПВҪөЎЈЛщТФЕКд“вCвҒ2010ДкРЮАнЩMУГөДҙу·щПВҪөҝҙЖрҒнУРР©І»·ыәПЯүЭӢЎЈТ»·NҝЙДЬКЗЕКд“вCвҒҢўТ»Іҝ·ЦЦчТӘРЮАнМбЗ°ФЪ2009ДкЯMРРЈ¬Я@ҳУ2010ДкөДРЮАнЩMУГҫНҝЙТФҙу·щҪөөНЈ¬ҸД¶шМбёЯ2010ДкөДАықҷЎЈјЩФO2010Д깫ЛҫөДРЮАнЩMХј№М¶ЁЩY®aЩ~ГжғфЦөөД‘ӘУРұИАэһй2009Ўў2010ДкөДҫщЦө4.25%Ј¬„tРЮАнЩM•юФцјУ2.71ғ|ФӘЎЈёьФгёвөДҝЙДЬРФКЗУЙУЪЕКд“вCвҒУРТвНЖЯtФS¶аХэіЈөДРЮАнЈ¬»тХЯКЗҢўҢҚлH°lЙъөДРЮАнЩMУГНЖЯtөҪ2011Дкҙ_ХJЎЈ

ЎЎЎЎҙЛНвЈ¬ДкҲуЦРМбөҪөДЎ°ғИНЛИЛҶTоAУӢШ“ӮщңpЙЩЎұҝЙДЬуw¬FФЪ№ЬАнЩMУГГчјҡЦРөДЎ°ЖдЛыЎұн—ЎЈ2010ДкЕКд“вCвҒөДЎ°ЖдЛыЎұ№ЬАнЩMУГһй4.5ғ|ФӘЧуУТЈ¬ұИ2009ДкөД7.1ғ|ФӘЧуУТПВҪөБЛ36.44%Ј¬Я_2.6ғ|ФӘЎЈ2010Д깫ЛҫФЪВҡҶT№Ө74459ИЛЈ¬лxНЛРЭҶT№Ө59997ИЛЈ¬ұИ2009Дк·Ц„eПВҪө6%әН14%ЎЈФЪВҡҶT№ӨөДИЛ”өПВҪө·щ¶ИЕc№ӨЩYРҪікЩMУГөДПВҪө·щ¶ИПаЖҘЕдЎЈө«Я@АпөДТЙьcКЗлxНЛРЭҶT№ӨПВҪөұИАэ14%Ј¬һйәОПВҪө·щ¶ИИзҙЛЦ®ҙуЈҝЯ@АпңpЙЩөДјs10000ГылxНЛРЭҶT№ӨИҘДДАпБЛЈҝЕc№ЬАнЩMУГөДЎ°ЖдЛыЎұн—өДҙу·щПВҪөКЗ·сТІУРВ“ПөЈҝФЪӣ]УРЯMТ»ІҪ”ө“юЧCҢҚөДЗйӣrПВЈ¬І»ДЬЕЕіэЕКд“вCвҒНЁЯ^ФЪ2009ДкёЯ№АғИНЛИЛҶTоAУӢШ“ӮщЈ¬ФЪ2010ДкңpЙЩғИНЛИЛҶTоAУӢШ“ӮщҒнЯMРРУҜУа№ЬАнЎЈ

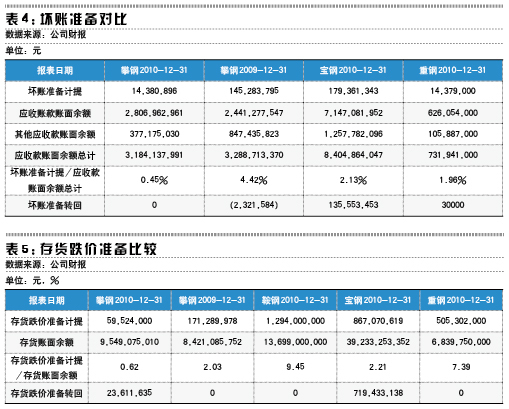

ЎЎЎЎ¶юКЗЩY®aңpЦөңКӮдЎЈПИҝҙЖдЦРөДүДЩ~ңКӮдЈәұн4өД”ө“юұнГчЈ¬2010Д깫ЛҫөДүДЩ~УӢМбһй0.14ғ|ФӘЈ¬ғHХј®”Дк‘ӘКХЩ~ҝоЩ~ГжУао~ЕcЖдЛы‘ӘКХЩ~ҝоЩ~ГжУао~Ц®әНЈЁ31.84ғ|Ј©өД0.45%Ј¬ПаұИ2009Д깫ЛҫөДүДЩ~УӢМбұИАэ4.42%ҙу·щПВҪөЎЈН¬•rҢҰұИН¬РРҳI№«ЛҫҝЙТФ°l¬FЈ¬2010ДкРРҳIэҲо^Ңҡд“№Й·ЭЈЁ600019.SHЈ©әНЛДҙЁұҫөШд“иFэҲо^ЦШ‘cд“иFЈЁ601005.SHЈ©өДЯ@ӮҖұИАэ·Ц„eһй2.13%әН1.96%ЎЈЯ@Р©”ө“юп@КҫЕКд“УРАыУГУӢМбүДЩ~ңКӮдЯMРРУҜУа№ЬАнөДҝЙДЬЎЈјЩФO2010Д깫ЛҫөДүДЩ~ңКӮдУӢМбЕc‘ӘКХЩ~ҝоЩ~ГжУао~ЕcЖдЛы‘ӘКХЩ~ҝоЩ~ГжУао~Ц®әНөДұИАэһйҢҡд“№Й·ЭЕcЦШ‘cд“иFөДЖҪҫщЦө2.05%Ј¬„t2010ДкЕКд“вCвҒөДүДЩ~УӢМбЩMУГ‘ӘФцјУ0.51ғ|ФӘЎЈ

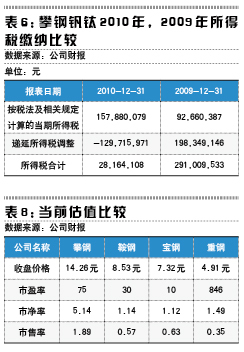

ЎЎЎЎФЩҝҙҙжШӣөшғrңКӮдЈәұн5п@КҫЈ¬2010Д깫ЛҫөДҙжШӣөшғrУӢМбһй0.60ғ|ФӘЈ¬ғHХј®”ДкҙжШӣЩ~ГжУао~ЈЁ95.50ғ|ФӘЈ©өД0.62%Ј¬ПаұИ2009Д깫ЛҫөД2.03%ҙу·щПВҪөЎЈН¬•r2010ДкЈ¬°°д“№Й·ЭЈЁ000898.SZЈ©әНЦШ‘cд“иFөДЯ@ӮҖұИАэ·Ц„eһй9.45%әН7.39%Ј¬ҫНЯBРРҳIэҲо^Ңҡд“№Й·ЭТІУР2.21%ЎЈІ»ғHИзҙЛЈ¬№«ЛҫЯҖҢҰ2009ДкөДҙжШӣөшғrңКӮдЯMРРБЛ0.23ғ|ФӘөДЮD»ШЎЈЯ@Р©”ө“юп@КҫЕКд“вCвҒУРАыУГЙЩУӢМбҙжШӣөшғrңКӮдЈ¬»тАыУГҙжШӣөшғrңКӮдЮD»ШҒнЯMРРУҜУа№ЬАнөДПУТЙЎЈјЩФO2010Д깫ЛҫөДҙжШӣөшғrңКӮдУӢМбЕcҙжШӣЩ~ГжУао~өДұИАэһй°°д“№Й·ЭЎўЦШ‘cд“иFәНҢҡд“№Й·ЭөДЖҪҫщЦөөД6.35%Ј¬„tҙжШӣөшғrУӢМбЩMУГ•юФцјУ5.47ғ|ФӘЎЈұЈКШҒнХfЈ¬ҙжШӣөшғrңКӮдУӢМбДДЕВКЗЯ_өҪ№«Лҫ2009ДкөДЛ®ЖҪ»тҢҡд“№Й·Э2010ДкөДЛ®ЖҪЈ¬ТІ‘ӘФ“ФЪ2%ЧуУТЈ¬јЩФOХэіЈҹoЮD»ШЈ¬„tҙжШӣөшғrУӢМбЩMУГ•юФцјУ1.3ғ|ФӘЎЈ

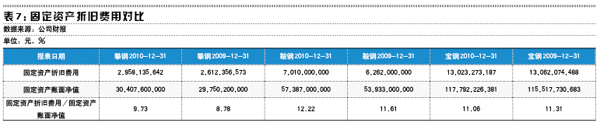

ЎЎЎЎИэКЗЯfСУЛщөГ¶җЎЈұн6п@КҫЈ¬2010Д깫ЛҫЛщөГ¶җЩMУГһй0.28ғ|ФӘЈ¬ПаҢҰ2009ДкөД2.9ғ|ФӘУРҪь89.7%өДПВҪөЎЈЧРјҡСРҫҝҲуұнОТӮғ°l¬FЯ@·NҫЮҙуІо®җөДФӯТтІ»КЗ°ҙХХ¶җ·Ё‘ӘҪ»ЛщөГ¶җо~ҙу·щПВҪөЈ¬¶шКЗТтһй2010Д깫ЛҫК№УГБЛјs1.30ғ|ФӘөДЯfСУЛщөГ¶җЩY®aөЦ¶җЈ¬¶ш2009Д깫Лҫ…s¶аҪ»БЛјs1.98ғ|ФӘөДЛщөГ¶җҒнөЦҝЫЯfСУЛщөГ¶җШ“ӮщЎЈЯ@Еc№«Лҫ2009Дкҙу·щМқ“pЈ¬2010ДкХӘГұSTөД•rҷCЖҘЕдЖрҒнЈ¬№«ЛҫТІУРАыУГЯfСУЛщөГ¶җҒнЯMРРУҜУа№ЬАнөДПУТЙЎЈјЩФO2010әН2009ДкЖҪҫщК№УГЯfСУЛщөГ¶җЩY®aЕcЯfСУЛщөГ¶җШ“ӮщөДФ’Ј¬2010ДкІ»ө«І»ДЬК№УГ1.30ғ|ФӘөДЯfСУЛщөГ¶җЩY®aөЦ¶җЈ¬·ҙ¶шТӘСaҪ»0.34ғ|ФӘЧчһйөЦҝЫЯfСУЛщөГ¶җШ“ӮщЦ®йgөДІоо~ХјБЛ¶җЗ°АықҷөД15.04%ЎЈ

ЎЎЎЎЛДКЗ№М¶ЁЩY®aХЫЕfЩMУГЎЈҸДұн7ҝЙТФҝҙөҪЈ¬2010Д깫Лҫ№М¶ЁЩY®aХЫЕfЩMУГ2.96ғ|ФӘЈ¬ХјЖд№М¶ЁЩY®aЩ~ГжғфЦөөД9.73%Ј¬2009ДкөДұИАэКЗ8.78%ЎЈ¶ш°°д“№Й·Э2010ДкәН2009ДкөДұИАэ·Ц„eКЗ12.22%әН11.61%Ј¬Ңҡд“№Й·ЭөДұИАэ·Ц„eКЗ11.06әН11.31%ЎЈҸДЦРҝЙТФҝҙіцЕКд“вCвҒөД№М¶ЁЩY®aХЫЕfұИАэКјҪKұЈіЦөНУЪ°°д“№Й·ЭәНҢҡд“№Й·ЭөДЛ®ЖҪЈ¬Я@ТІ•юҳOҙуөШМбЙэАықҷЎЈ®”И»Ј¬№PХЯҢҰ№«ЛҫөДҫЯуw№М¶ЁЩY®aЯҖІ»үтБЛҪвЈ¬ТІУРҝЙДЬҙЛн—Іо®җЦчТӘКЗУЙЕКд“вCвҒ№М¶ЁЩY®aұҫЙнРФЩ|ЛщӣQ¶ЁөДЎЈ

ЎЎЎЎ№АЦө»ШҡwЦ®ВГ

ЎЎЎЎИз№ы°ҙХХЗ°ГжұЈКШјЩФOөДЎ°РЮАнЩM•юФцјУ2.71ғ|ФӘЎұЈ¬Ў°үДЩ~УӢМбЩMУГ•юФцјУ0.51ғ|ФӘЎұЈ¬Ў°ҙжШӣөшғrУӢМбЩMУГ•юФцјУ1.3ғ|ФӘЎұәНЎ°ТӘСaҪ»0.34ғ|ФӘЧчһйөЦҝЫЯfСУЛщөГ¶җШ“ӮщЎұ¶ј°lЙъөДФ’Ј¬•ә•rІ»ҝј‘]№М¶ЁЩY®aХЫЕfЩMУГәН№ЬАнЩMУГЦРЎ°ЖдЛыЎұн—өДУ°н‘Ј¬„t№«ЛҫөД¶җЗ°ЩMУГФцјУЈ¬2.71+0.51+1.3=4.52ғ|ФӘЈ¬¶җЗ°АықҷҢўЧғһй10.90-4.52=6.38ғ|ФӘЎЈИз№ы°ҙХХДкҲуЦР°ҙ¶җ·Ёј°ПакPТҺ¶ЁУӢЛгөД®”ЖЪЛщөГ¶җЈЁ1.58ғ|ФӘЈ©Хј¶җЗ°ғфАықҷЈЁ10.90ғ|ФӘЈ©өДұИАэ14.5%ҒнУӢЛгЈ¬Н¬•rАUј{ЯfСУЛщөГ¶җШ“Ӯщ0.34ғ|ФӘЈ¬„tЛщөГ¶җЩMУГЧғһй6.38ЎБ14.5%+0.34=1.26ғ|ФӘЎЈЧоҪKғфАықҷЧғһй6.38-1.26=5.12ғ|ФӘЈ¬ЕcДкҲуПаұИПВҪө50%ТФЙПЎЈ

ЎЎЎЎЯ@ҳУХ{ХыЦ®әуЈ¬ЕКд“вCвҒ2010ДкөДГҝ№ЙКХТжјsһй0.09ФӘЎЈ°ҙ2011Дк4ФВ22ИХКХұPғr14.26ФӘ/№ЙТФј°2010ДкДкҲуГҝ№ЙғфЩY®a2.77ФӘУӢЛгЈ¬ЖдХ{ХыәуКРУҜВКјsһй160ұ¶Ј¬КРғфВКһй5.14ұ¶Ј¬ғфЩY®aКХТжВКһй3.2%ЎЈ

ЎЎЎЎҸДұн8ЛщКҫёчӮҖЦёҳЛөД·ЦОцҝЙТФҝҙіцЈ¬°ҙХХ2010ДкҲуұнЕыВ¶өДУҜУаЛ®ЖҪЈ¬ЕКд“вCвҒКРУҜВКһй75ұ¶Ј¬КРғфВКһй5.14ұ¶Ј¬КРКЫВКһй1.89ұ¶Ј¬®”З°№АЦөЛ®ЖҪҫщҙуҙуёЯіцН¬РРҳIҫЮо^°°д“№Й·ЭәНҢҡд“№Й·ЭЈ¬јҙК№ЕcЦШ‘cд“иFПаұИТІФЪКРғфВКәНКРКЫВКЦёҳЛЙПҙуҙуі¬іцЎЈ°ҙХХДҝЗ°ЕыВ¶өДУҜУаЛ®ЖҪЈ¬Из№ыәПАнөДғrёс‘Ә»ШҡwЦБРРҳIЖҪҫщКРУҜВКЈ¬КРғфВК»тКРКЫВКёҪҪьөДФ’Ј¬ЕКд“вCвҒөДғrёс‘ӘФ“ФЪ4-5ФӘЧуУТЎЈИз№ыҝј‘]өҪҝЙДЬөДУҜУа№ЬАнЛщФміЙөДУ°н‘Ј¬ЖдХ{ХыәуКРУҜВКҝЙДЬФЪ160ұ¶ЧуУТЈ¬ЖдЛь№АЦөЦёҳЛТІТӘЯMРРПа‘ӘХ{ХыЈ¬ТэЖрЖд№АЦөЛ®ЖҪЯMТ»ІҪЖ«лxРРҳIЛ®ЖҪЎЈЕКд“вCвҒөДәПАнғrёсҝЙДЬЯҖ‘ӘёьөНЎЈ

ЎЎЎЎТФНщЦ§“ОЕКд“вCвҒ№ЙғrөДЦШТӘТтЛШЦ®Т»КЗ°°д“јҜҲFөД¬FҪрЯx“сҷаЈ¬лSЦшРРҷаЖЪөДҪYКшФ“ТтЛШТСПыК§Ј¬¶шЗТДҝЗ°°°д“јҜҲFҢҰЕКд“вCвҒөДЦШҪMЯҖҙжФЪФS¶аІ»ҙ_¶ЁРФЎЈ

ЎЎЎЎ°°д“јҜҲFТСҪӣҢҚ¬FЎ°„ЩАыҙуМУНцЎұЈ¬ДЗГҙЕКд“вCвҒөДРЎ№Й–|ӮғДШЈҝ

ЎЎЎЎұҫОДЧчХЯкҗРАһйЙПәЈҪ»НЁҙуҢW°ІМ©Ҫӣ№ЬҢWФә•юУӢПөёұҪМКЪЈ¬ңШөПһйИ«ЗтЯ\ IоIРдMBAн—ДҝҢWЙъЎЈ

- ЎҫлsЦҫЎҝ ҹэеXЕ®УСЗЙ‘ӘҢҰ

- ҪӣјoИЛ·сХJдhЦҘ6ИХлx»й

- ЎҫУО‘тЎҝ КЦҷCУО‘тЦРРД

- Д§»ГОчУОУӣ ИӯХрМмПВ

- ЎҫКЦҷCЎҝ ЧФРЕҸДәһГый_Кј

- „“ТвЩRҝЁDIY ЖнёЈФSФё

- ЎҫҢЈо}Ўҝ Йн·ЭРЕПўәЛтһ

- ңШЬ°¶МРЕЧЈёЈ ұ¬РҰјТНҘ

- ЎҫҲDЖ¬Ўҝ ҪӣөдГАЕ®ҙујҜҪY

- ҪKУЪҪY»йБЛ ӢіГД МрГЫГЫ

- ЎҫЦчо}Ўҝ ҫ«Ж·Цчо}НЖЛ]

- КЦАLНЮНЮ ГЙЖжЖж ЛДИ~ІЭ

- Ўҫ¶МРЕЎҝ И«іЗҹб‘ЩҪ»УС

- ЧҢОТҺНДгҪoа]ПдАmЩM°Й

- ЎҫНЖЛ]Ўҝ ЧҢРХГыЧғіЙФҠ

- ДгөДРХГыұ»ЗЦҷа РВВ„•rУҚ