|

婆媳外資入股 三全食品曲線創(chuàng)收http://www.sina.com.cn 2008年01月07日 02:30 第一財經(jīng)日報

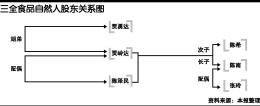

公司招股說明書(申報稿)稱,“公司以13.85%、15.5%、16.65%、19.79%的市場占有率連續(xù)多年雄踞行業(yè)首位”;利潤額也節(jié)節(jié)高攀。而這樣的高速成長,與其幾年內享受了巨額稅收優(yōu)惠分不開。 資料顯示,三全食品享受的稅收優(yōu)惠主要來自兩部分:國家對安置“四殘”人員企業(yè)和對外商投資企業(yè)實施的稅收優(yōu)惠。而持有其38.58%股權的外資股東,實際出資人正是三全食品實際控制人家族的成員。 三全食品首發(fā)上市申請已于去年12月26日通過證監(jiān)會發(fā)審委審核。 《第一財經(jīng)日報》上周多次撥打三全食品證券法務部電話,均無人接聽。稅務律師劉天永在接受采訪時表示,這種“返程投資”的避稅方式,在“兩稅合并”前是可行的。 早在2001年6月,三全食品從“有限公司”整體變更為“股份有限公司”時,注冊資本為4300萬元,發(fā)起人陳澤民、陳南、陳希、賈嶺達、賈勇達、聯(lián)世通公司持股比例分別為32%、23%、23%、20%、1%和1%。除聯(lián)世通公司外,其他股東均為親屬關系。 2003年11月4日,經(jīng)商務部批復,外資股東蘇比爾詩瑪特、長日投資和東逸亞洲分別以港元現(xiàn)匯對三全食品進行增資,三全食品注冊資本由4300萬元增加至7000萬元。三家外資股東持股比例均為12.86%。 由此,三全食品“變身”為外商投資企業(yè),但三家外資股東卻并不是“外人”。 招股說明書顯示,蘇比爾詩瑪特成立于2002年4月19日,注冊地為英屬維爾京群島,總股本50000美元,其中賈嶺達出資比例60%,張玲出資比例40%。長日投資成立于2003年2月5日,注冊地為中國香港,總股本10000港元,其中蘇比爾詩瑪特持股90%,東逸亞洲持股10%。而東逸亞洲成立于2002年11月11日,注冊地為中國香港,總股本10000港元,其中蘇比爾詩瑪特持股90%,長日投資持股10%。 三家股東的實際出資人均為賈嶺達和張玲。在三全食品的股東中,陳澤民與賈嶺達為夫妻關系,與陳南、陳希為父子關系,賈嶺達與賈勇達為姐弟關系;陳南與張玲為夫妻關系。三全食品的外資股東,背后實際上是賈嶺達與張玲婆媳。 招股說明書還表示,三全食品實際控制人為陳澤民、陳南、陳希、賈嶺達,上述人士通過直接、間接方式合計持有本公司98.77%的股權,本次股票發(fā)行成功后,實際控制人持有股權比例將不低于72.78%。 “這是典型的‘假外資’現(xiàn)象。”一位稅務專家表示,這種企業(yè)是純粹的內資企業(yè),通過“返程投資”的方式獲得稅收優(yōu)惠。 “外資”入股后第二年,三全食品開始享受稅收優(yōu)惠。招股說明書稱,根據(jù)有關外商投資企業(yè)所得稅優(yōu)惠的法規(guī),經(jīng)鄭州市國家稅務總局批準,三全食品享受免征2004和2005年度企業(yè)所得稅,減半征收2006至2008年度企業(yè)所得稅的優(yōu)惠政策。 三全食品子公司較多,北京華稅律師事務所合伙人劉天永認為,保守估算,用企業(yè)的稅前利潤減去投資收益,然后乘以(沒有外商投資企業(yè)稅收優(yōu)惠的情況下)應納稅額,就大致相當于企業(yè)通過稅收優(yōu)惠獲得的收益。 根據(jù)三全食品的合并利潤表,2004年至2006年,其稅前利潤總額分別為992.58萬元、6056.25萬元、7138.37萬元,2007年上半年4578.63萬元;以上期限投資收益分別為0、-1266.36萬元、-126.76萬元、13.52萬元。 根據(jù)“兩免三減半”的優(yōu)惠政策粗略計算,從2004年到2007年上半年,三全食品因“外商投資企業(yè)”的身份共享受稅收優(yōu)惠近4700萬元。 另外,三全食品控股子公司鄭州全新屬于安置“四殘”人員的社會福利企業(yè),經(jīng)有關部門批復免征2004年度至2007年度企業(yè)所得稅;報告期內享受增值稅先征后返的稅收優(yōu)惠政策。 招股說明書顯示,2004年、2005年、2006年和2007年1至6 月,三全食品分別享受了1667.88萬元、3367.60萬元、3302.23萬元和1930.49萬元的稅收優(yōu)惠。如果不享受稅收優(yōu)惠,三全食品2004年、2005年、2006年以及2007年1至6月凈利潤分別為-660.35萬元、2707.60萬元、3597.17萬元和2121.33萬元。 按照財政部、國家稅務總局公布的最新福利企業(yè)稅收優(yōu)惠政策規(guī)定,鄭州全新享受的稅收優(yōu)惠政策將會發(fā)生一定的變化。而按照新的企業(yè)所得稅法的規(guī)定,內外資企業(yè)稅率統(tǒng)一,三全食品及其全資子公司成都三全、鄭州全惠將適用25%的企業(yè)所得稅稅率,會對公司未來的稅收優(yōu)惠產(chǎn)生一定的影響。 不過,根據(jù)國務院日前公布的企業(yè)所得稅過渡優(yōu)惠政策的通知,“兩免三減半”的優(yōu)惠將實施到原定期滿。 三全食品稱,如果按照新的稅收優(yōu)惠政策標準享受稅收優(yōu)惠,其2004年、2005年、2006年和2007年1至6月凈利潤分別為473.24萬元、4416.75萬元、5143.27萬元和3590.67萬元。 根據(jù)合并利潤表,以上報告期內三全食品的凈利潤分別為1007.53萬元、6075.2萬元、6898.4萬元、4051.82萬元。 “通過離岸公司返程投資,是國際避稅的主要方式之一。在‘兩稅合并’之前,這種返程投資規(guī)避所得稅是行得通的。”劉天永律師表示,只要按照外匯局的有關規(guī)定進行備案即可。“雖然法律法規(guī)留下的這種避稅空間不符合立法精神,但是在沒有明確規(guī)定的情況下,它是合法的。”他認為,我國的反避稅措施尚待加強。 此外,劉天永提醒投資者,考察企業(yè)的盈利能力不能僅僅看利潤額度,還要把它放在同等的稅率水平下與別的企業(yè)進行比較。 石仁坪 歡迎訂閱《第一財經(jīng)日報》!訂閱電話:010-58685866(北京),021-52132511(上海),020-83731031(廣州) 各地郵局訂閱電話:11185 郵發(fā)代號:3-21 新浪財經(jīng)獨家稿件聲明:該作品(文字、圖片、圖表及音視頻)特供新浪使用,未經(jīng)授權,任何媒體和個人不得全部或部分轉載。

【 新浪財經(jīng)吧 】

|

|||||||||||||||