不支持Flash

|

|

|

|

長江電力公司債投資價值分析報告(2)http://www.sina.com.cn 2007年09月21日 00:00 新浪財經

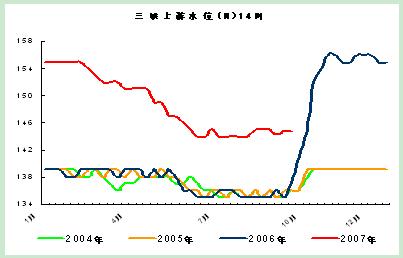

圖 9:07年三峽上游水位變化(單位:立方米/秒)

表 3:長江電力盈利預測表(單位:百萬元、元、%、倍)

四、發行定價分析 長江電力獲準發行不超過80億元(含80億元)公司債券,采取分期發行的方式,第一期發行40億元,期限為10年,固定利率債券,每年付息一次。本期公司債還含有回售期權,債券持有人在第7年 末可以按面值將持有的債券回售給發行方。本期公司債發行后在上海交易所上市流通,交易方式分為現券買賣,并可以進行質押回購融資。經中誠信評估綜合評定,主體信用等級為AAA,本期債券信用等 級為AAA。在本期公司債券的存續期內,資信評級機構每年將對公司主體信用和本期公司債券進行一次跟蹤評級。華泰證券擔任保薦機構,并擔任主承銷商。 表 4:07長電公司債基本要素

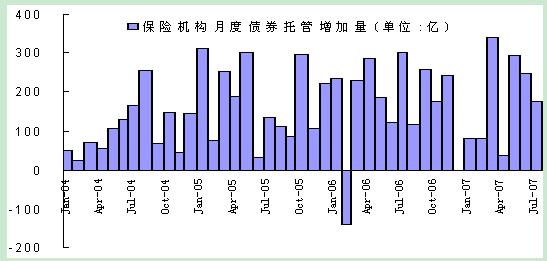

(一)需求分析 本次公司債由中國建設銀行全額、不可撤消連帶責任擔保,這保證了保險機構可以投資本期公司債。今年1-7月份保險公司的保費收入已達到4163億,其中保費收入中用于債券的投資比例一直保 持在30%左右。而且由于此前宏觀緊縮政策頻繁出臺,收益率大幅抬升,機構采取縮短久期來規避利率風險,這使得機構之前對長債的配置明顯不足,保險公司前7個月的債券托管量呈現下降趨勢。但隨 著收益率大幅抬升,目前的收益率水平對配置型機構來說,已經具有相當的吸引力,而這也是7月份和8月份央行連續加息之后,債券市場卻出現明顯反彈行情的主要原因。盡管目前通貨膨脹壓力依然較 大,市場對央行再次出臺緊縮政策的預期較強,但收益率已經反映了加息的預期,未來上升空間非常有限,我們認為這將是配置型機構主動加大長債配置的良好時機,配置型機構上半年受壓制的需求將 逐步釋放,配置型機構特別是保險機構對本期公司債的需求旺盛。根據對年內保費收入的預計,我們估計年內保險公司的長債需求大約在1000億左右。盡管年內包括特別國債等長債的供給形勢較為嚴峻 ,但作為具有創新意義的第一單公司債,我們認為40億的發行規模對保險公司來說消化起來較為輕松。07長電債同樣可以用來做回購融資,融資能力的保證,在一定程度上增強了保險公司配置的吸引力 。 另外,作為第一單公司債的承銷陣容也是非常強大。華泰證券擔任主承銷商,承銷團成員中也包含了申銀萬國等實力雄厚的券商,這些機構良好的渠道優勢將保證本期公司債的圓滿發行。 圖 10:保險公司前7個月債券托管量增加量持續下降

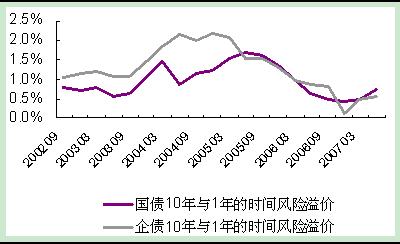

(二)市場環境:加息難抵資金流入 如果我們僅以CPI數據來看,7月份我國居民消費價格總水平同比上漲5.6%,8月份同比上漲6.5%,經濟存在通貨膨脹的風險,但從結構上看,消費者價格指數的上升主要是由于食品價格的上漲, 而且很大程度上是因為國際食品價格的上漲造成的,剔除食品后的通脹率在7月份僅為0.9%。所以單純的加息很難抑制通脹。 匯率與利率是同一貨幣在兩個市場(境外和境內)的價格,套利的力量會使得兩個價格估值差距不能太大。貨幣升值初期,貨幣在境外市場低估,會促進貿易順差和資本的流入,使得貨幣供應增加 。中國人民幣目前仍然以貿易順差為主要支撐力量,而官方利率的累積上漲也難以對資產泡沫產生較大作用,可能更多的吸引外部資金流入。人民幣升值對于貿易順差的影響較小,2007年上半年外匯儲 備增長2663億美元,超過2006年全年增長總量2474億元。 在目前充裕的流動性背景下,風險溢價會逐步降低。年內雖然有2000億特別國債以市場化的招標方式發行,供給的增大無疑短期將導致招標利率明顯提高,但就發行的節奏和回收流動性的量來看 ,對市場的沖擊是逐步的,即使是2000億國債全部面向市場發行也就相當于提高存款準備金率0.5個百分點,而9月6日央行宣布再次調高存款準備金率0.5個百分點,并沒有給債市和股市造成過重影響, 從中國債券的風險溢價中分析,可以發現時間風險溢價和信用風險溢價目前處于歷史較低的位置。 綜合上述的分析,我們認為雖然CPI數據短期引起市場對于宏觀面緊縮的預期,長電公司債上市后的二級市場短期走勢可能受到一定的影響。但是長期來看目前處于流動性過剩的背景下債券市場 的風險溢價下降,并且長江電力公司債為公司債試點發行的第一單僅有40億規模,我們認為市場對其需求較大。 圖 11:中國企債和國債的時間風險溢價

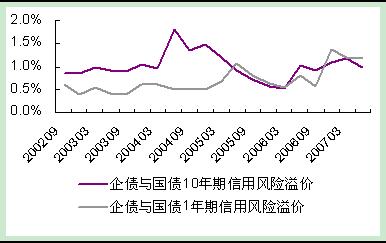

圖 12:中國企債和國債的信用風險溢價

(三)發行定價分析 本期07長電債是一只債券評級和主體評級均為AAA,且提供全額、不可撤消連帶責任擔保的公司債,擔保方式為它的信用增級提供了良好的保障,信用風險溢價對發行利率的影響大為下降。我們 認為在分析07長電債的一級市場發行利率時,可以參考同年期的企業債發行利率。企業債多為信用等級較高的大型央企發行,且多數采取銀行全額擔保,發行利率的差異化不大。07長電債和同年期的企 業債相比,信用風險基本無差異,兩者的主要區別僅體現在流動性溢價和回售期權價值上。企業債同時在銀行間、交易所上市交易,商業銀行可以認購企業債,長電債僅在交易所上市交易,商業銀行無 法認購長電債,企業債的需求和流動性略高于長電債,因而需要加上一定的流動性溢價補償。綜合來看,07長電債的一級市場發行利率可以表示為:發行利率=10年期企業債發行利率-回售權價值+流動性 溢價補償。 9月份以來銀行間10年期普通企業債的二級市場利率平均水平在5.31%,而9月14日央行再次加息,考慮到加息后,銀行的資金成本上升幅度在10bp左右,則收益率曲線上行幅度達到10bp,那么目 前的二級市場水平在5.41%左右,這成為目前公司債定價的一個參照物。另外,從成熟的美國市場看,2004年以來美國公用事業行業的評級為A級的公司債與同期限國債利差基本維持在85bp左右。美國市 場評級為A級別的公司債,違約風險很低,信用等級基本等同與中國市場AAA級別的公司債,因而我們估計中國市場資質較好的公司債與國債之間的利差估計在85bp左右。而目前10年期國債的收益率為 4.36%,則10年公司債的利率可能在5.21%左右。從目前國內的企業債定價和國外成熟市場的定價兩個角度看,10年公司債的收益率在5.21%-5.41%。 接下來估計回售權的價值。理論上如果持有人在第7年末不執行回售權,那么07長電債就相當于一只10年期的公司債;如果持有人選擇執行回售權,07長電債則相當于一只7年期的公司債。因此回 售權代表債券持有人在購買10年期債的同時也購買了一個看跌期權的多頭,期權期限為7年。而持有人最終會不會行使回售權的關鍵就在于第7年末市場上的3年期公司債收益率和本期公司債的票面利率之 間的大小關系。如果市場上3年期公司債收益率高于本期公司債的票面利率,則當時的價值將低于100元,債券持有人很有可能選擇行使回售權,那么本期公司債就相當于7年的債券;而如果市場上3年期 公司債收益率低于票面利率,則當時的本期公司債的價值將高于100元,投資者將選擇不行使回售權而選擇繼續持有,這樣本期公司債券就相當于10年債券。 盡管目前沒有公司債的收益率曲線,但根據前面的分析,我們可以利用目前AAA等級的企業債的收益率曲線作為資質較好的評級同樣為AAA的公司債的收益率曲線。我們根據歷史AAA級企業債的收 益率曲線,計算出波動率的期限結構,并構造利率二叉樹模型。在考慮到7年末回售的情況下債券價值為100.84元,因而該回售期權的價值為0.84元,折合票面利率達到11bp。 最后還需要估計流動性溢價:由于本期公司債在上海交易所上市,商業銀行不能參與,主要的投資群體為配置型機構特別是保險公司,這在一定程度上將減弱本期公司債的流動性,當然,能夠進 行回購則使得流動性溢價的補償并不會很高,我們預計認為流動性溢價在5bp以內。 綜合上述因素的分析,由于本期公司債有銀行擔保,收益率更接近同類的資質較好的企業債,再考慮到回售期權價值和在交易所上市可能造成的流動性溢價補償,我們認為07長電債一級市場發行 利率的合理范圍為5.15%-5.35%。另外,本期公司債7年末可以回售的條款設計,給持有人一定的權利,如果未來二級市場收益率出現大幅上升,這樣的權利能避免持有人的大幅虧損,這樣的設計應該說 在一定程度上考慮了持有人的利益,有利于減小持有人的再投資風險。 五、投資策略 綜合以上因素,我們認為07長電債作為公司債第一單,從發行方式上和條款設定上均體現了公司債發行制度上的優勢。長江電力公司良好的盈利能力和償債能力增強了公司債的信用等級,降低了 債券的違約風險。經過了債券市場此前的大幅調整后,目前的公司債收益率對配置型機構特別是保險機構來說,已經具有相當強的吸引力,因此我們建議配置型機構積極的參與一級市場申購。我們充分 考慮了債券本身含有的回售期權價值和流動性溢價補償,我們認為合理的發行利率在5.15%-5.35%。 六、風險提示 從宏觀面來看,通貨膨脹壓力繼續攀升,央行頻繁動用準備金率等緊縮政策,導致了短期市場的緊縮預期依然存在,這可能將會限制07長電債上市后的短期走勢,短期內收益率大幅下降的空間也 不大,因而我們認為短期內交易型機構參與的空間有限。 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||