不支持Flash

|

|

|

凈利潤增長逾3成 貴州茅臺宜低吸高拋http://www.sina.com.cn 2007年04月03日 08:58 每日經(jīng)濟(jì)新聞

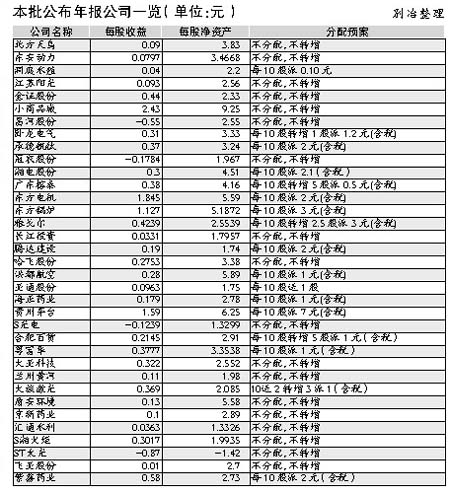

貴州茅臺(600519)今日公布年報(bào),2006年公司實(shí)現(xiàn)主營業(yè)務(wù)收入48.96億元,同比增長24.57%;凈利潤15.04億元,同比增長34.47%;每股收益1.59元;分配預(yù)案為每10股派7元(含稅)。 分析人士認(rèn)為,雖然茅臺業(yè)績持續(xù)增長可以預(yù)見,但股價(jià)在連續(xù)大漲后對未來幾年的增長有所透支,中短期的上漲空間有限,不建議投資者高位介入該股。 年報(bào)顯示,2006年公司共生產(chǎn)茅臺酒及系列產(chǎn)品1.7萬噸,同比增長7.16%。其中,高度茅臺酒銷售收入為40.52億元,同比增長21.11%;低度茅臺酒銷售收入6.39億元,同比增長43.28%。 公司表示,2006年公司各項(xiàng)主要經(jīng)濟(jì)指標(biāo)繼續(xù)保持較好的增長,連續(xù)八年實(shí)現(xiàn)了跨越式發(fā)展;茅臺品牌價(jià)值、公司市值大幅提升;茅臺酒工藝被列為中國非物質(zhì)文化遺產(chǎn)并成為國家地理標(biāo)志保護(hù)產(chǎn)品;企業(yè)位居第一批中華老字號榜首;公司和產(chǎn)品信譽(yù)度、酶譽(yù)度、忠誠度得到進(jìn)一步鞏固和提高。 公司還表示,2006年國內(nèi)白酒行業(yè)經(jīng)營形勢良好,主要產(chǎn)酒地區(qū)和骨干企業(yè)產(chǎn)品結(jié)構(gòu)調(diào)整成效顯著,盈利能力大幅提升,但近年來,消費(fèi)者對啤酒、葡萄酒、洋酒的需求逐步增加,擠占了部分白酒消費(fèi)市場。全國白酒市場需求趨近飽和,白酒產(chǎn)能、消費(fèi)更多地向名優(yōu)酒廠集中,行業(yè)呈現(xiàn)向高端市場和名優(yōu)品牌集中的態(tài)勢,企業(yè)新產(chǎn)品開發(fā)和營銷策略均向高端轉(zhuǎn)移,高端市場的競爭將更加激烈。 公司預(yù)計(jì),2007年實(shí)現(xiàn)主營業(yè)務(wù)收入將同比增長15%。同時(shí),公司董事會(huì)將按計(jì)劃積極推進(jìn)“十一五”萬噸茅臺酒工程二期2007年新增2000噸茅臺技改項(xiàng)目及其它項(xiàng)目的建設(shè)進(jìn)程,爭取早日建成投產(chǎn),為公司提供新的利潤增長點(diǎn)。在股東結(jié)構(gòu)方面,與三季末相比,2006年四季末公司前十大流通股股東仍全部為機(jī)構(gòu)投資者,變化不大。四季末前三大流通股股東為廣發(fā)策略優(yōu)選基金、匯添富均衡增長基金及銀華優(yōu)質(zhì)增長基金,持股量分別為921萬股、839萬股及741萬股。

別冶 每日經(jīng)濟(jì)新聞 新浪聲明:本版文章內(nèi)容純屬作者個(gè)人觀點(diǎn),僅供投資者參考,并不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。

【發(fā)表評論】

不支持Flash

|

||||||||||||||