含H股上市公司的股改進(jìn)程和效果衡量 | |

|---|---|

| http://whmsebhyy.com 2006年02月24日 12:02 新浪財(cái)經(jīng) | |

|

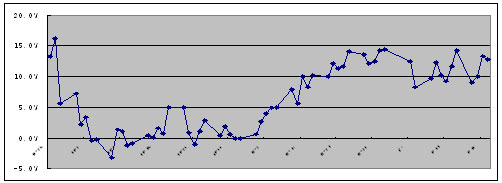

張衛(wèi)星 股改工作是中國股市當(dāng)前第一要?jiǎng)?wù),目前已經(jīng)半年多時(shí)間沒有各種再融資的壓力,隨著股改快速推進(jìn)和G股的迅速擴(kuò)容,中國股市近期也呈現(xiàn)出了一定的繁榮場(chǎng)面。作為改變股票市場(chǎng)歷史運(yùn)行格局的重大事件,股改仍將在今后相當(dāng)長(zhǎng)一段時(shí)間內(nèi)左右市場(chǎng)的走向和機(jī)會(huì)的產(chǎn)生。最近許多含H股的公司股票價(jià)格不但波動(dòng)較大,QFII搶入,而且持續(xù)放量上揚(yáng),它們走強(qiáng)的動(dòng)力很大程度上就是來自股改對(duì)價(jià)預(yù)期。可以預(yù)見,后市隨著更多含H股的公司進(jìn)入股改程序,其中蘊(yùn)含的機(jī)會(huì)也將逐漸增多。 經(jīng)過長(zhǎng)達(dá)四年半之久的持續(xù)下跌之后,目前滬深市場(chǎng)已經(jīng)有相當(dāng)數(shù)量的含H股的A股股價(jià)與H股接軌,甚至出現(xiàn)A股股價(jià)低于H股股價(jià)的倒掛現(xiàn)象,使得相關(guān)A股投資價(jià)值凸顯出來。而這部分股票一旦實(shí)施股改,在A股流通股東獲得非流通股東支付的對(duì)價(jià)之后,A股股價(jià)因自動(dòng)除權(quán)效應(yīng)而下了一個(gè)臺(tái)階,投資價(jià)值得到進(jìn)一步體現(xiàn)。前期海螺水泥、青島啤酒、G萬科A等反復(fù)放量走強(qiáng),其部分動(dòng)力來源就是這些個(gè)股股價(jià)已經(jīng)與H股或B股形成倒掛,尤其是海螺水泥和青島啤酒的H股股價(jià)在成熟的香港股市都能得到明顯超越A股股價(jià)的定位,表明這些公司的投資價(jià)值得到國際成熟市場(chǎng)的高度認(rèn)可,也揭示出相關(guān)A股的投資價(jià)值有被市場(chǎng)低估之嫌疑。 A股股價(jià)與H股價(jià)接近或倒掛,對(duì)A股產(chǎn)生的價(jià)格推動(dòng)作用不容小視,G鞍鋼就是一個(gè)典型的例子。G鞍鋼實(shí)施股改股權(quán)登記日收盤價(jià)為4.61元,比H股略高一些,而在實(shí)施股改后復(fù)牌受日該股大漲11.71%,目前股價(jià)不足4元,股價(jià)卻比H股低了10%,這也成為吸引機(jī)構(gòu)主力大舉介入該股的一個(gè)主要原因。最近周邊股市大都高歌猛進(jìn),股指不斷創(chuàng)新高,使得A股的投資價(jià)值更加突出,尤其是那些A股股價(jià)與H股接軌的品種,有望憑借股改的東風(fēng)而走出波段上攻行情。 目前,投資者可以重點(diǎn)關(guān)注深市含B股的公司或滬市含H股的公司。相比之下,含有優(yōu)質(zhì)H股的公司大都集中于滬市,如中海發(fā)展、江西銅業(yè)、兗州煤業(yè)等,并且這些股票A股與H股股價(jià)已經(jīng)基本接軌,而后市在股改行情中走強(qiáng)的機(jī)會(huì)較多。深市B股目前整體市盈率水平僅10倍出頭,優(yōu)質(zhì)企業(yè)比重明顯高于滬市,張?jiān)、深赤灣B、粵照明B、中集B、招商局B和萬科B等B股中的績(jī)優(yōu)藍(lán)籌股都在深圳市場(chǎng),未來這部分優(yōu)質(zhì)B股的上行將對(duì)相關(guān)A股構(gòu)成推動(dòng)作用。 在這里尤為值得一提的就是同時(shí)在滬、港和美國三地上市的“兗州煤業(yè)(SH.600188):該公司是華東地區(qū)最大的煤炭生產(chǎn)商,盈利能力全國領(lǐng)先,是市場(chǎng)公認(rèn)的績(jī)優(yōu)藍(lán)籌股,多家基金長(zhǎng)期重倉持有。能源問題的日益突出和煤炭行業(yè)高景氣度使得該股未來業(yè)績(jī)?cè)鲩L(zhǎng)預(yù)期樂觀。這家含H股的上市公司的股改對(duì)價(jià)設(shè)計(jì)的思路如下: 既然解決股權(quán)分置的前提是公平對(duì)待流通股東和非流通股東,實(shí)現(xiàn)雙贏,那么股改方案設(shè)計(jì)的出發(fā)點(diǎn)就是要保證在改革后原A股流通股總市值不低于改革前,以此保證股改前的原A股流通股股東的利益不受損失。保薦人國泰君安綜合考慮了兗州煤業(yè)的盈利能力、規(guī)模擴(kuò)張能力和未來的成長(zhǎng)性等因素,并結(jié)合香港市場(chǎng)上H股對(duì)與A股的股價(jià)支撐,同時(shí)考慮到兗礦集團(tuán)持股鎖定承諾和優(yōu)質(zhì)項(xiàng)目轉(zhuǎn)讓等因素,測(cè)算出公司的最大理論對(duì)價(jià)水平等于A股相對(duì)于H股的最大溢價(jià)水平,為16.22%,即以A股流通股為基數(shù),每10股送1.622股。而目前公司的實(shí)際對(duì)價(jià)水平已經(jīng)在原來推出的10送2.2股的基礎(chǔ)上調(diào)整為10送2.5股,可以說已高于了理論的對(duì)價(jià)水平,投資價(jià)值比較明顯。 l長(zhǎng)期以來,兗州煤業(yè)A股與H股的一直都維持在較小的區(qū)間內(nèi) A股較H股溢價(jià)水平圖

●2006年1月19日前60個(gè)交易日,A股相對(duì)H股溢價(jià)率最高為16.22%,最低為-3.91%,平均為6.38%。停牌前公司A股與H股收盤價(jià)差為11.3%。 ●兗州煤業(yè)H股股價(jià)是流通A股股價(jià)的重要價(jià)格參照。H股股價(jià)將遠(yuǎn)高于A股按目前價(jià)格計(jì)算的股改后自然除權(quán)價(jià)。預(yù)計(jì)股改后兗州煤業(yè)流通A股股價(jià)將有很好的支撐,可保證流通A股股東利益不受損失。 可以說,在股改過程中,非流通股股東要拿出一部分股份或現(xiàn)金來支付獲得流通權(quán)的對(duì)價(jià)。其中一個(gè)非常重要的原理是,“股權(quán)分置”這種制度結(jié)構(gòu)導(dǎo)致了流通A股高溢價(jià)發(fā)行上市交易,而非流通股股東則從中獲得了非正常的利益,就是投資者所看到的高溢價(jià)發(fā)行A股后抬高了整個(gè)公司的凈資產(chǎn),也就是為什么現(xiàn)在非流通股股東要“送股”給流通A股股東的基本股改原理之一。 我認(rèn)為,如果對(duì)價(jià)方案采用“派送現(xiàn)金”的方法,那么現(xiàn)金的來源只能選擇非流通股大股東從自己腰包里拿出現(xiàn)金的模式。如果采用“股權(quán)轉(zhuǎn)送”的對(duì)價(jià)方案,則只有股東間的送股方式是唯一可選的方案。當(dāng)然其他的不改變現(xiàn)有股權(quán)結(jié)構(gòu)格局的股改方案比如權(quán)證類方案也可以考慮。而諸如非流通股縮股方案和流通股單獨(dú)擴(kuò)股方案,在含H股和B股的公司中都不宜采用。 新浪聲明:本版文章內(nèi)容純屬作者個(gè)人觀點(diǎn),僅供投資者參考,并不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。 |

| 新浪首頁 > 財(cái)經(jīng)縱橫 > 上市公司 > 股改浪潮系列全面股改之兗州煤業(yè) > 正文 |

|

| 熱 點(diǎn) 專 題 | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財(cái)經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評(píng)指正 新浪簡(jiǎn)介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會(huì)員注冊(cè) | 產(chǎn)品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |