÷╬Ė╗╣╔Ę▌(002019)Ż║04-05─ĻśI(y©©)┐āīóį÷ķL30%ęį╔Ž | ||||||||

|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005─Ļ01į┬28╚š 16:37 ūC╚»ī¦┐» | ||||||||

|

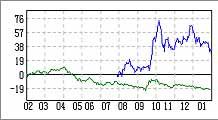

ĪĪĪĪ╩ął÷▒Ē¼F ĪĪĪĪ╚šŲ┌Ż║2005-01-19 ĪĪĪĪ«öŪ░╣╔ārŻ║20.9į¬ ĪĪĪĪ52ų▄ūŅĖ▀/Ą═ārŻ║28.91/15.12 ĪĪĪĪ┐é╩ąųĄŻ║10.97ā|į¬ ĪĪĪĪ┴„═©╩ąųĄŻ║3.13ā|į¬

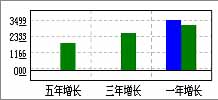

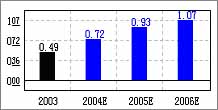

ĪĪĪĪŠC║Žė»└¹ŅA£y(2004)Ż║0.31į¬ ĪĪĪĪĪĪĪĪŠC║Žįu╝ēŻ║ė^═¹ ĪĪĪĪ÷╬Ė╗╣╔Ę▌(┘YėŹ ąąŪķ šōē»)ų„ĀID-Ę║╦ßŌ}┼cD-Ę║┤╝Ż¼Ęųäeš╝ų„ĀI╩š╚ļĄ─80%Īó20%ĪŻD-Ę║╦ßŌ}╩ŪBūÕŠS╔·╦žŻ¼ū„×ķ╠Ē╝ėä®┤¾┴┐æ¬ė├ė┌’Ģ┴ŽąąśI(y©©)║═╩│ŲĘąąśI(y©©)Ż╗D-Ę║┤╝╩ŪĘ║╦ߥ─═¼ą¦╬’Īó▌o├ĖAĄ─Ū░“ī╬’┘|Ż¼ÅVĘ║æ¬ė├ė┌╗»ŖyŲĘĪóßt(y©®)╦ÄĪó╩│ŲĘ╠Ē╝ė䮥╚ąąśI(y©©)ĪŻ ĪĪĪĪ╝ÜĘųąąśI(y©©)²łŅ^Ąž╬╗ųØu┤_┴ó ĪĪĪĪ«öŪ░D-Ę║╦ßŌ}ąąśI(y©©)ĖéĀÄĮYśŗš²į┌░l(f©Ī)╔·ėą└¹ė┌╣½╦Š░l(f©Ī)š╣Ą─ūā╗»ĪŻė╔ė┌─┐Ū░ć°ā╚╦─╝ęĖéĀÄī”╩ųųąėąā╔╝ęęč═Żų╣D-Ę║╦ßŌ}Ą─╔·«aŻ¼┴Ēę╗╝ę║■ų▌¬{═§ę▓┐╔─▄▒╗÷╬Ė╗╣╔Ę▌╩š┘ÅŻ¼Ęų╬÷ĤŅAėŗĮ±─ĻųąŲ┌╣½╦Šį┌ć°ā╚╩ął÷Ą─╣čŅ^ē┼öÓĄž╬╗╝┤īó┤_┴óĪŻį┌ć°ļH╔ŽŻ¼╣½╦ŠĄ─╔·«aęÄ(gu©®)─Żę▓ŠėŪ░Ż¼DĪ¬Ę║╦ßŌ}«a─▄ė╔┤¾ĄĮąĪę└┤╬╩Ū÷╬Ė╗╣╔Ę▌(3800 ćŹ)Īó┴_╩ŽŠS╔·╦ž╣½╦Š(2600)Īó░═╦╣Ę“(2000 ćŹ)║═╚š▒ŠĄ┌ę╗ųŲ╦Ä(2000 ćŹ)Ż¼ć°ļH╩ął÷Ū░╚²┤¾ĖéĀÄī”╩ųęč▓╗į┘öU┤¾DĪ¬Ę║╦ßŌ}Ą─╔·«aęÄ(gu©®)─ŻĪŻ ĪĪĪĪū„×ķć°ā╚╬©ę╗Ą─Ę║┤╝╔·«aŲ¾śI(y©©)Ż¼╣½╦Šį┌02─ĻĄūęčĮøą╬│╔┴╦300揥─Ę║┤╝─Ļ«a─▄Ż¼03─ĻīŹļH«a┴┐▀_ĄĮ185揯¼«aŲĘ╩ął÷╠Äė┌ķ_═žŲ┌Ż¼┤¾▓┐Ęųė├ė┌│÷┐┌ĪŻ ĪĪĪĪ«a─▄öUÅł╩ŪĮ³ā╔─ĻśI(y©©)┐āį÷ķLĄ─ūŅ┤¾äė┴” ĪĪĪĪ╣½╦ŠD-Ę║╦ßŌ}║═D-Ę║┤╝«aŲĘėą╝╝ągā×(y©Łu)ä▌Ż¼├Ė▓ĘųĘ©╔·«a╝╝ąg├„’@ā×(y©Łu)ė┌ć°═ŌÅS╔╠Ż¼╔·«a│╔▒ŠĄ═Ż¼«aŲĘārĖ±ėąā×(y©Łu)ä▌Ż¼ļm╚╗«aŲĘārĖ±│╩Ž┬ĮĄ┌ģä▌Ż¼Ą½│╔▒ŠŽÓ欎┬ĮĄ▒ŻūCė»└¹─▄┴”ŽÓī”ĘĆ(w©¦n)Č©ĪŻĪĪĪĪ ĪĪĪĪ─╝┘YöUĮ©ą┬į÷2400ćŹ/─ĻD-Ę║╦ßŌ}ĒŚ─┐ęčŽ╚Ų┌═Č╚ļŻ¼04─Ļķ_╩╝ęŖą¦Ż¼ŅAėŗ04─Ļ«a┴┐īóė╔03─ĻĄ─2600ćŹį÷╝ėĄĮ3800揯¼05─Ļųąīó═Ļ╚½▀_«aŻ¼D-Ę║╦ßŌ}īó▀_ĄĮ─Ļ«a5000揥─ęÄ(gu©®)─ŻĪŻD-Ę║┤╝ŅAėŗ04─Ļ×ķ350揯¼Ųõ─╝╝»┘YĮöMĮ©1000ćŹĘ║┤╝Ż¼05─Ļ▀_«a║¾«a─▄×ķ1000ćŹ/─ĻŻ¼īó│╔×ķ╩└ĮńĄ┌Č■┤¾╔·«aÅS╔╠Ż¼«aŲĘ╚įęį│÷┐┌×ķų„ĪŻ▓╗▀^Ż¼D-Ę║┤╝Ą─ārĖ±╬┤üĒ┐╔─▄Ģ■╣®┬į▀^ė┌Ū¾Č°Ž┬ĮĄĪŻ ĪĪĪĪĘ║┴“ęę░Ę╩ŪD-Ę║╦ßŌ}Ą─č▄╔·╬’Ż¼╩ŪĄõą═Ą─Ė▀ĖĮ╝ėųĄ«aŲĘĪŻć°ā╚Ę║┴“ęę░Ę─┐Ū░═Ļ╚½ę└┘ć▀M┐┌Ż¼├┐─Ļ▀M┐┌┴┐į┌50 ćŹū¾ėęĪŻ╣½╦Š─Ļ«a200ćŹĘ║┴“ęę░ĘĒŚ─┐ŅAėŗį┌2006Į©│╔Ż¼╩Ūć°ā╚╬©ę╗Ą─Ę║┴“ęę░Ę╔·«aÅS╝ęŻ¼╩ął÷Ū░Š░ÅVķ¤ĪŻČ°ŽŃ╠m╦ž─╝┘YĒŚ─┐═Ļ│╔║¾Ż¼╣½╦Šėą═¹│╔×ķ╩└Įń╔ŽĄ┌Č■╝ęęį╔·╬’║Ž│╔ĘĮĘ©╔·«aŽŃ╠m╦žĄ─Ų¾śI(y©©)Ż¼Ą½õN╩█Ū░Š░ļy┴ŽĪŻ ĪĪĪĪė╔ė┌Į³ā╔─Ļ«a─▄┐ņ╦┘öUÅł┼c│╔▒Šā×(y©Łu)ä▌Ė³╝ė’@ų°Ż¼Ęų╬÷ĤŅAėŗ╣½╦Š04Īó05─Ļ├┐╣╔╩šęµŠ∙ęį30%ęį╔ŽĄ─╦┘Č╚▀fį÷Ż¼06─Ļę└╚╗┐╔ęįŠS│ų15%ęį╔ŽĄ─į÷ķLĪŻ ĪĪĪĪĪĪĪĪ’LļU╠ß╩Š ĪĪĪĪļm╚╗╣½╦Šėą═¹│╔×ķØōį┌Ą─ē┼öÓš▀Ż¼Ą½┐╔─▄║▄ļy½@Ą├ē┼öÓĄž╬╗Ż¼įō«aŲĘć°═ŌąĶŪ¾š╝┐éąĶŪ¾Ą─90%ęį╔ŽŻ¼õN╩█Ū■Ą└ų„ę¬ė╔ć°ļHŠ▐Ņ^░č│ųŻ¼ārĖ±Ą─▓©äėīóĮo╬┤üĒśI(y©©)┐āĦüĒ▌^┤¾Ą─▓╗┤_Č©ąįĪŻ ĪĪĪĪ╝╝ągā×(y©Łu)ä▌─▄ʱŠS│ųę▓ųĄĄ├Ė·█ÖŻ¼╚╦├±Ä┼Øōį┌╔²ųĄĢ■ėąžō├µė░ĒæĪŻ ĪĪĪĪ┴Ē═ŌŻ¼░┤1į┬19╚š╩š▒Pārėŗ╦ŃĄ─04Īó05Īó06─Ļ╩ąė»┬╩Ęųäe×ķ29Īó22Īó19▒Čū¾ėęŻ¼┼cę╗░ŃįŁ┴Ž╦ÄŽÓ▒╚┬įėąŲ½Ė▀Ż¼Į^ī”╣╔ārę▓Ų½Ė▀Ż¼į┌┤¾▒P╔ą╬┤Ų¾ĘĆ(w©¦n)Ģr═Č┘Yę╦ųö╔„ĪŻ |

| ą┬└╦╩ūĒō > žöĮø┐vÖM > ╔Ž╩ą╣½╦Š > š²╬─ |

|

| ||||

| ¤ß ³c īŻ Ņ} | ||||

| ||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ą┬└╦ŠWžöĮø┐vÖMŠWėčęŌęŖ┴¶čį░Õ ļŖįÆŻ║010-82628888-5174ĪĪĪĪĪĪÜgėŁ┼·įuųĖš² ą┬└╦║åĮķ | About Sina | ÅVĖµĘ■äš | ┬ōŽĄ╬ęéā | šąŲĖą┼Žó | ŠWšŠ┬╔Ĥ | SINA English | Ģ■åTūóāį | «aŲĘ┤ę╔ Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|