報(bào)道組成員:胡飛軍 馬傳茂 王玉玲 詹晨

時(shí)至年末,“增值稅”無疑是資管機(jī)構(gòu)關(guān)注度最高的關(guān)鍵詞之一。

因?yàn)榘凑肇?cái)政部和國(guó)稅總局《關(guān)于資管產(chǎn)品增值稅有關(guān)問題的通知》(56號(hào)文),資管產(chǎn)品管理人運(yùn)營(yíng)資管產(chǎn)品過程中發(fā)生的增值稅應(yīng)稅行為,將以資管產(chǎn)品管理人為增值稅納稅人,按照3%的征收率繳納增值稅,開征日期劃定為2018年1月1日。

由于資管產(chǎn)品增值稅涉及銀行理財(cái)產(chǎn)品、資金信托、集合資管計(jì)劃、公募基金、私募基金、股權(quán)和債權(quán)投資計(jì)劃、組合類保險(xiǎn)資管產(chǎn)品等,范圍不可謂不廣,可謂牽一發(fā)而動(dòng)全身,目前資管行業(yè)對(duì)于資管產(chǎn)品哪些應(yīng)征稅和如何繳稅等爭(zhēng)議較大。

12月25日,財(cái)政部也再次下發(fā)56號(hào)文的“補(bǔ)丁”文件,進(jìn)一步補(bǔ)充如何給資管產(chǎn)品確定銷售額征稅。

近日,券商中國(guó)記者參加了多場(chǎng)由券商托管部主辦的針對(duì)基金管理人的增值稅培訓(xùn),了解到相關(guān)增值稅細(xì)則仍未明確,參與培訓(xùn)的數(shù)百家機(jī)構(gòu)均表達(dá)了對(duì)資管增值稅產(chǎn)品的諸多疑慮。

Part1資管產(chǎn)品開征增值稅七大新看點(diǎn)

1、財(cái)政部再出“補(bǔ)丁文件”有哪些內(nèi)容

據(jù)記者了解,12月25日,財(cái)政部下發(fā)《關(guān)于租入固定資產(chǎn)進(jìn)項(xiàng)稅額抵扣等增值稅政策的通知》(90號(hào)文),被資管機(jī)構(gòu)認(rèn)為是56號(hào)文的“補(bǔ)丁”文件,明確政策銜接過程中貸款服務(wù)和金融商品轉(zhuǎn)讓的涉稅問題處理。

此前,不少機(jī)構(gòu)對(duì)涉及資管產(chǎn)品征稅的時(shí)點(diǎn)存在疑問,舉個(gè)例子,2017年3月發(fā)放了一年期貸款,2017年未確認(rèn)利息收入,直到2018年3月一次性確認(rèn)利息收入,是按照確認(rèn)收入的全額征稅,還是2018年1月1日之后產(chǎn)生的利息收入征稅?財(cái)政部90號(hào)文給出的答案是后者。

再舉個(gè)金融商品轉(zhuǎn)讓的例子,2017年3月買入了某只股票,2018年3月賣出該只股票,那買入時(shí)點(diǎn)是2017年3月還是2018年1月1日?

90號(hào)文的解釋是,轉(zhuǎn)讓2017年12月31日前取得的股票、債券、基金、非貨物期貨,可以選擇按照實(shí)際買入價(jià)計(jì)算銷售額,或者以2017年最后一個(gè)交易日的股票收盤價(jià)、債券估值(中債金融估值中心有限公司或中證指數(shù)有限公司提供的債券估值)、基金份額凈值、非貨物期貨結(jié)算價(jià)格作為買入價(jià)計(jì)算銷售額。

天風(fēng)證券固定收益團(tuán)隊(duì)在報(bào)告中指出,對(duì)機(jī)構(gòu)來說,肯定是采用“孰高原則”更為有利。這一規(guī)定的明確,就不需要機(jī)構(gòu)在2018年之前將浮盈的金融商品拋售出,2018年再買回來的方法做低成本價(jià),避免造成額外的市場(chǎng)波動(dòng)。

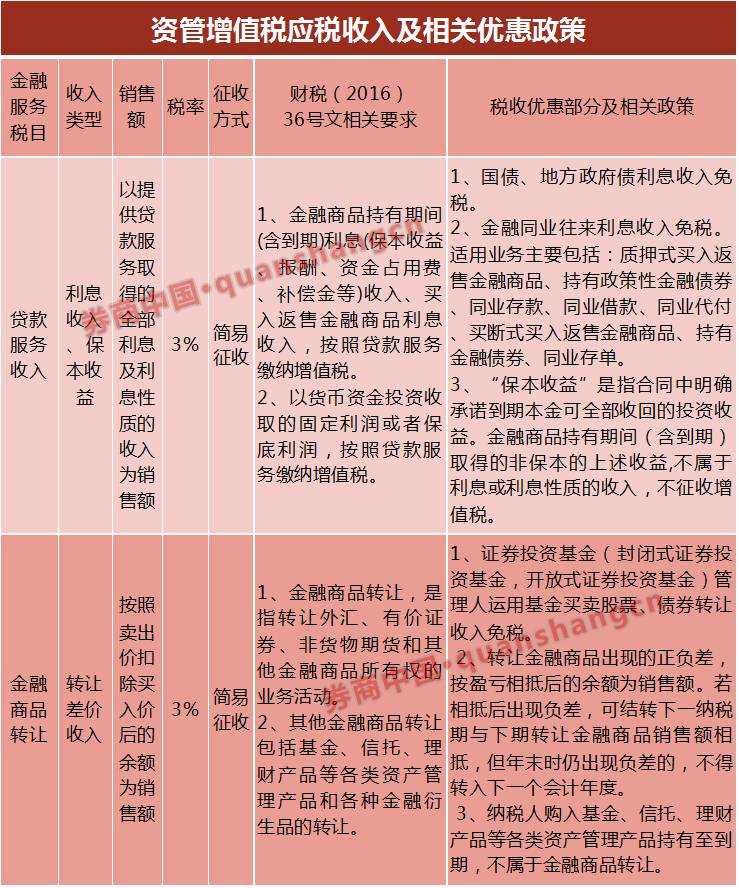

2、哪些資管產(chǎn)品需要繳納增值稅?

根據(jù)56號(hào)文的規(guī)定,四大會(huì)計(jì)師事務(wù)所之一的某稅務(wù)副總監(jiān)對(duì)記者表示,幾乎所有境內(nèi)金融機(jī)構(gòu)資管產(chǎn)品都需要繳納運(yùn)營(yíng)過程中發(fā)生的增值稅。

56號(hào)文明確提出,“包括銀行理財(cái)產(chǎn)品、資金信托(包括集合資金信托、單一資金信托)、財(cái)產(chǎn)權(quán)信托、公開募集證券投資基金、特定客戶資產(chǎn)管理計(jì)劃、集合資產(chǎn)管理計(jì)劃、定向資產(chǎn)管理計(jì)劃、私募投資基金、債權(quán)投資計(jì)劃、股權(quán)投資計(jì)劃、股債結(jié)合型投資計(jì)劃、資產(chǎn)支持計(jì)劃、組合類保險(xiǎn)資產(chǎn)管理產(chǎn)品、養(yǎng)老保障管理產(chǎn)品,以及財(cái)稅部門規(guī)定的其他產(chǎn)品。

“但對(duì)于企業(yè)年金和養(yǎng)老金產(chǎn)品是否也納入資管產(chǎn)品增值稅征收范圍,目前來說并不明確。”上述稅務(wù)副總監(jiān)表示,“下一步,這部分管理人要注意政策是否會(huì)有明確,或者與當(dāng)?shù)囟悇?wù)局進(jìn)一步溝通征稅的事情。”

3、稅收優(yōu)惠不明確引發(fā)爭(zhēng)議

同時(shí),根據(jù)此前相關(guān)稅務(wù)文件,目前資管產(chǎn)品增值稅還有一部分屬于稅收優(yōu)惠政策,分為不征稅和免稅兩種情形,不征稅指的是有納稅人有不繳納的權(quán)利,免稅指稅法給予的階段性的政策優(yōu)惠。

資管產(chǎn)品不征收增值稅的項(xiàng)目包括,存款利息不征稅,比如銀行存款利息;金融商品持有期間(含到期)取得的非保本收益,不屬于利息或利息性質(zhì)的收入,不征收增值稅,比如股息紅利;出售股權(quán)和債權(quán)不征稅等。

符合資管產(chǎn)品免稅的項(xiàng)目包括:國(guó)債、地方政府債利息收入;證券投資基金(封閉式證券投資基金,開放式證券投資基金)管理人運(yùn)用基金買賣股票、債券;金融機(jī)構(gòu)同業(yè)往來利息收入,包括與人民銀行往來、同業(yè)拆借、同業(yè)代付、持有金融債券、轉(zhuǎn)貼現(xiàn)等。

4、保本VS非保本

資管產(chǎn)品中金融商品持有到期的非保本收益不用征稅,可否明面上寫不保本,暗地里干些保本勾當(dāng)避稅?同時(shí),如何判斷資管產(chǎn)品的保本與非保本也成為業(yè)內(nèi)疑慮。

某四大會(huì)計(jì)師事務(wù)所之一的稅務(wù)副總監(jiān)對(duì)記者表示,有些資管產(chǎn)品可能合同中并沒有出現(xiàn)是否“保本”的字樣,但卻有例如“回購、贖回、差額補(bǔ)足、優(yōu)先級(jí)投資人取得固定回報(bào)等條款,”這些不一定就能免于被征收增值稅,“最終稅務(wù)部門可能會(huì)從“實(shí)質(zhì)大于形式”的角度進(jìn)行認(rèn)定。”

安永大中華區(qū)間接稅主管合伙人梁因樂也表示,很多資管產(chǎn)品在合同條款里沒有寫明保本或非保本,但在他們的行規(guī)里面,銀監(jiān)會(huì)、證監(jiān)會(huì)和人民銀行的指引中,這些產(chǎn)品基本上是不可以保本的,“但這是否意味著稅務(wù)局會(huì)拿著這個(gè)去一視同仁,都認(rèn)為這些是保本的,我看未必。”

梁因樂認(rèn)為,稅務(wù)部門最終可能會(huì)從實(shí)際出發(fā),判斷產(chǎn)品是否保本,向資產(chǎn)管理人征收增值稅。

5、新三板是否屬于股權(quán)轉(zhuǎn)讓?

此次資管產(chǎn)品增值稅征收范圍包括了貸款服務(wù)收入和金融商品轉(zhuǎn)讓,其中股票屬于金融商品,股票買賣出現(xiàn)價(jià)差需要征稅,而新三板屬于金融商品轉(zhuǎn)讓還是屬于股權(quán)轉(zhuǎn)讓也存在爭(zhēng)議。

記者注意到,截至12月26日新三板掛牌企業(yè)數(shù)量達(dá)到11640家,總股本6763.42億股,成交金額合計(jì)18.26億元,規(guī)模也較為龐大。這意味,如果新三板劃入金融商品轉(zhuǎn)讓范疇則將徒增成本,若劃入股權(quán)轉(zhuǎn)讓則列入不征稅范疇。

2013年12月13日,《國(guó)務(wù)院關(guān)于全國(guó)中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)有關(guān)問題的決定》第六條提到:國(guó)務(wù)院有關(guān)部門應(yīng)當(dāng)加強(qiáng)統(tǒng)籌協(xié)調(diào),為中小微企業(yè)利用全國(guó)股份轉(zhuǎn)讓系統(tǒng)發(fā)展創(chuàng)造良好的制度環(huán)境,“市場(chǎng)建設(shè)中涉及稅收政策的,原則上比照上市公司投資者的稅收政策處理。”

實(shí)際上,上述國(guó)務(wù)院文件也表明新三板為中小企業(yè)提供公開轉(zhuǎn)讓股份,進(jìn)行股權(quán)融資、債券融資等服務(wù),轉(zhuǎn)讓的是新三板企業(yè)股權(quán),非上市公司股份股權(quán)。

“對(duì)于新三板是股權(quán)轉(zhuǎn)讓還是金融商品轉(zhuǎn)讓,目前爭(zhēng)議很大,各個(gè)地稅局有不同的看法,仍然沒有一個(gè)定論。” 四大會(huì)計(jì)師事務(wù)所之一的某稅務(wù)副總監(jiān)表示。

6、私募基金不是金融機(jī)構(gòu)?

根據(jù)上述免稅優(yōu)惠政策還規(guī)定,即金融機(jī)構(gòu)同業(yè)之間往來利息是免征稅收的,例如同業(yè)拆借之類的業(yè)務(wù)往來免稅。

那么問題來了,多達(dá)2萬多家的私募機(jī)構(gòu)是否列入證券投資基金從而位列金融機(jī)構(gòu),適用金融機(jī)構(gòu)同業(yè)之間免征稅收優(yōu)惠政策也存在爭(zhēng)議。

截至今年10月底,中基協(xié)已登記私募基金管理人21628家,已備案私募基金63248只,管理基金規(guī)模10.77萬億元,私募基金與其他金融機(jī)構(gòu)之間往來密切。

根據(jù)稅務(wù)文件,金融機(jī)構(gòu)指銀行、信用社、證券公司、金融租賃公司、證券基金管理公司、財(cái)務(wù)公司、信托公司、保險(xiǎn)公司和證券投資基金,以及一行三會(huì)批準(zhǔn)成立的其他金融機(jī)構(gòu)。

“至于私募基金是否屬于證券投資基金,能否使用金融機(jī)構(gòu)同業(yè)間免稅政策也存在較大的爭(zhēng)議。”上述稅務(wù)副總監(jiān)表示。

好像,2萬多家掌管超10萬億元的私募機(jī)構(gòu)也被鄙視了……

7、創(chuàng)新業(yè)務(wù)應(yīng)稅與否

另外,還有一大爭(zhēng)議在于券商大集合的增值稅處理問題。

大集合屬于歷史遺留概念,分為限定性集合管理產(chǎn)品和非限定性集合管理產(chǎn)品。自2013年6月1日新基金法出臺(tái)后,證券公司投資者超過200人的集合資產(chǎn)管理計(jì)劃將被定性為公募基金,應(yīng)當(dāng)納入新基金法,不再使用證券公司資產(chǎn)管理業(yè)務(wù)相關(guān)規(guī)定。

證監(jiān)會(huì)規(guī)定,新基金法正式施行前,證券公司已經(jīng)設(shè)立的投資者超過200人的集合資產(chǎn)管理計(jì)劃,按照法不溯及既往原則,將依法受到保護(hù),一些券商將存續(xù)期的大集合產(chǎn)品合同進(jìn)行修改,擴(kuò)大投資范圍,并可以重新打開申購,這種做法得到了監(jiān)管層的默許,目前市場(chǎng)上存續(xù)的大集合產(chǎn)品主要是2013年前發(fā)行的。

“券商大集合原先營(yíng)業(yè)稅比照公募執(zhí)行,但是目前沒有優(yōu)惠政策,我們認(rèn)為不管是差價(jià)收入還是利息收入,都應(yīng)當(dāng)繳納增值稅。” 中匯稅務(wù)集團(tuán)技術(shù)總監(jiān)趙國(guó)慶表示。

此外,因金融業(yè)務(wù)模式復(fù)雜且產(chǎn)品具有多樣性,仍有不少創(chuàng)新型業(yè)務(wù)難以界定增值稅的應(yīng)稅與否以及稅目歸屬。

Part2影響幾何?轉(zhuǎn)嫁給投資者

中國(guó)有超過100萬億元規(guī)模的金融資管市場(chǎng),此番資管產(chǎn)品增值稅開征,影響范圍較大。

不少機(jī)構(gòu)人士認(rèn)為,由于按照56號(hào)文,資管產(chǎn)品增值稅的納稅人為產(chǎn)品管理人,但是由于產(chǎn)品管理人并沒有享受產(chǎn)品的投資收益,后續(xù)可能會(huì)通過合同的相關(guān)條款轉(zhuǎn)嫁給投資者或融資方等。

券商通道受沖擊

券商中國(guó)記者注意到,目前已經(jīng)有金融機(jī)構(gòu)發(fā)出資管增值稅征收的通知告訴投資者,相關(guān)收益可能會(huì)因?yàn)槎愘M(fèi)繳納而下降。

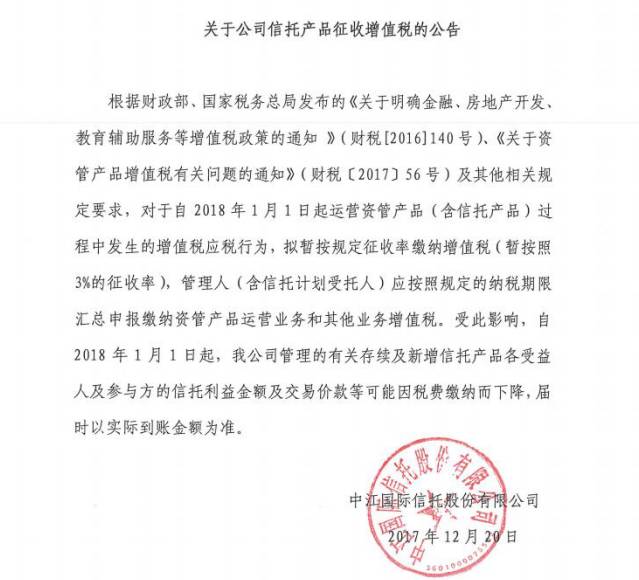

12月25日,中江信托在官網(wǎng)發(fā)布公告,“受56號(hào)文資管產(chǎn)品繳納增值稅影響,自2018年1月1日起,我公司管理的存續(xù)及新增信托產(chǎn)品各受益人及參與方的信托利益金額及交易價(jià)款等可能因稅費(fèi)繳納而下降,屆時(shí)以實(shí)際到賬金額為準(zhǔn)。”

“目前主要問題是存續(xù)信托項(xiàng)目由誰來交?信托公司自己肯定承擔(dān)不了,所以盡量讓投資者或融資方來承擔(dān),實(shí)在無法協(xié)商只能自己承擔(dān)。”光大興隴信托研究員袁吉偉對(duì)記者表示,“新業(yè)務(wù)會(huì)做好增值稅的安排問題,稅收這塊成本還是挺高的,一般都會(huì)轉(zhuǎn)嫁給融資方或投資者。”

“原有的資管產(chǎn)品合同里沒有賦予管理人代扣代繳增值稅的權(quán)利,所以需要管理人對(duì)合同進(jìn)行修改,或者簽訂補(bǔ)充協(xié)議,尤其對(duì)于券商的通道業(yè)務(wù)而言沖擊非常大。規(guī)模較大的通道業(yè)務(wù)管理費(fèi)都收得很低,完全沒有辦法承受繳納增值稅的壓力,必須簽補(bǔ)充協(xié)議,不然完全虧本。”一位券商固收部研究員告訴記者。

公募基金占據(jù)優(yōu)勢(shì)

某券商托管部人士對(duì)記者表示,140號(hào)文發(fā)布前,在原稅法下對(duì)私募基金的收益并無明確納稅義務(wù),140號(hào)文明確了產(chǎn)品的收益由管理人作為納稅義務(wù)人,即私募基金的收益需要征收增值稅,這是最大的實(shí)質(zhì)性變化。“收益征稅會(huì)直接導(dǎo)致私募基金的盈利減少,收益下降,通過基金凈值的形式傳導(dǎo)至基金持有人,從而降低了基金持有人的投資收益。”

天風(fēng)證券固收研究部孫彬彬認(rèn)為,由于公募基金明確可以免去股票、債券的價(jià)差收入增值稅,是各類資管產(chǎn)品中惟一具有“優(yōu)勢(shì)”的產(chǎn)品,再疊加公募基金可免所得稅的調(diào)控,使得公募基金在稅收上市優(yōu)勢(shì)最為明顯的資管品種。

對(duì)于預(yù)期收益型零售渠道產(chǎn)品而言,例如個(gè)人銀行理財(cái),機(jī)構(gòu)可能考慮一種分擔(dān)方式是降低產(chǎn)品預(yù)期收益率,將成本向下游傳遞。

同時(shí),對(duì)于保本型資管產(chǎn)品可謂接連受到重創(chuàng),未來將正式出臺(tái)的《資管新規(guī)》將推進(jìn)“打破剛兌”,而1月1日起,保本資管產(chǎn)品產(chǎn)生的收益也會(huì)被計(jì)做利息,產(chǎn)生增值稅,因此保本資管產(chǎn)品無論是投資人還是管理人來承擔(dān)稅收,保本資管產(chǎn)品都是不利的。

Part3:機(jī)構(gòu)狀態(tài)有人準(zhǔn)備就緒,也有人“賭一把”

2018年1月1日,涉及大資管行業(yè)的資管產(chǎn)品增值稅即將開征,那么稅務(wù)部門以及各個(gè)機(jī)構(gòu)準(zhǔn)備工作如何呢?記者對(duì)相關(guān)與稅務(wù)局和機(jī)構(gòu)有接觸的資深稅務(wù)師、券商資管部門負(fù)責(zé)人進(jìn)行了采訪。

三種典型狀態(tài)

安永大中華區(qū)間接稅主管合伙人梁因樂在接受記者采訪時(shí)表示,從資管行業(yè)和稅務(wù)局的角度出發(fā),先說個(gè)簡(jiǎn)單點(diǎn)的,稅務(wù)局內(nèi)部已經(jīng)進(jìn)行了很多培訓(xùn),包括對(duì)資管行業(yè)和具體交易流程的學(xué)習(xí);他們培訓(xùn)的時(shí)候也會(huì)邀請(qǐng)學(xué)者、會(huì)計(jì)師事務(wù)所、監(jiān)管層等各界人士,進(jìn)行全國(guó)范圍內(nèi)線上線下的培訓(xùn)。

而從企業(yè)出發(fā),梁因樂表示基本上有三波不同類型的準(zhǔn)備企業(yè)。

第一波是非常嚴(yán)謹(jǐn)?shù)模恍┐笮偷慕鹑跈C(jī)構(gòu)在年初時(shí)就估計(jì)7月1號(hào)會(huì)上線,雖然7月1號(hào)又延到2018年1月1號(hào),但相關(guān)的準(zhǔn)備工作已經(jīng)在上半年開始了,目前整體的準(zhǔn)備工作基本成型。

具體來說,首先是針對(duì)資管合同條款,逐條分析,每一個(gè)產(chǎn)品應(yīng)稅與否也進(jìn)行梳理。完成這個(gè)步驟后,這類機(jī)構(gòu)會(huì)進(jìn)一步研究其業(yè)務(wù)流程,看現(xiàn)有業(yè)務(wù)流程中有哪些環(huán)節(jié)是涉稅的,是否可以提取數(shù)據(jù)來幫助計(jì)算稅金,也就是理順流程。此后,他們將已經(jīng)標(biāo)準(zhǔn)化的流程自動(dòng)化,即自動(dòng)生成報(bào)表、跟客戶溝通的材料。

這一種類型也是非常積極備戰(zhàn)的,因?yàn)樗麄兊捏w量很大,如果不自動(dòng)化沒辦法做到營(yíng)改增的順利推進(jìn)。

另外一種機(jī)構(gòu)是因?yàn)榻灰椎臄?shù)量不及前述大型金融機(jī)構(gòu),雖然準(zhǔn)備工作基本類似,不過由于缺乏金錢、人力方面充足的預(yù)算,沒辦法做得那么完善,但是他們也在進(jìn)行當(dāng)中。

最后一種機(jī)構(gòu),“我自己覺得也是比較有趣的一個(gè)態(tài)度,這類機(jī)構(gòu)覺得政策落地會(huì)再往后延,‘賭一把’,基本是八卦別人在干什么,自己內(nèi)部可能準(zhǔn)備工作做得很少。”梁因樂表示。

“行業(yè)還是有些焦慮的,資管增值稅的規(guī)定與一般的法律法規(guī)不同,一直沒有相應(yīng)的細(xì)則可以對(duì)照準(zhǔn)備,很多細(xì)節(jié)問題我們都是和分管的稅務(wù)局多次溝通后一點(diǎn)點(diǎn)了解到。”一家排名靠前的券商資管相關(guān)負(fù)責(zé)人告訴記者。

券商資管部的諸多建議

據(jù)記者了解,多家給私募機(jī)構(gòu)做托管的券商則在組織各種培訓(xùn)邀請(qǐng)專業(yè)機(jī)構(gòu)對(duì)稅收政策法規(guī)進(jìn)行解讀,比利用相關(guān)系統(tǒng)輔助私募機(jī)構(gòu)確定產(chǎn)品增值稅計(jì)稅方案和核算參數(shù)等。

不過,上述券商資管負(fù)責(zé)人告訴記者,盡管還有一些細(xì)節(jié)問題尚有疑惑,大體的準(zhǔn)備工作已經(jīng)就緒。比如,該公司近期已將投資品種梳理完畢,并和托管行進(jìn)行確認(rèn),1月2日順利執(zhí)行增值稅征收要求問題不大。

某大型上市券商資產(chǎn)托管部稅務(wù)專項(xiàng)項(xiàng)目組專家表示,在增值稅即將實(shí)施的最后窗口,各機(jī)構(gòu)管理人需要作多方面的準(zhǔn)備工作。

首先,建議管理人對(duì)所有的投資標(biāo)的進(jìn)行系統(tǒng)化梳理,標(biāo)準(zhǔn)化投資可以按照不同交易所投資品種進(jìn)行劃分,如股票、債券、期貨、衍生品等;非標(biāo)投資可以按照不同投資項(xiàng)目的協(xié)議分析產(chǎn)品結(jié)構(gòu)設(shè)計(jì),如有保本收益、名股實(shí)債的回購條款等均需要繳納增值稅。

其次,建議管理人根據(jù)自己的梳理結(jié)果與主管稅務(wù)機(jī)關(guān)進(jìn)行確認(rèn),明確口徑,避免日后在稅務(wù)稽查時(shí)引起爭(zhēng)議。

此外,建議管理人投資前需要與托管人確認(rèn)應(yīng)稅項(xiàng)目,管理人投資新品種前與托管與外包機(jī)構(gòu)進(jìn)行充分溝通是必要的,產(chǎn)品合同前端的設(shè)計(jì)也要考慮增值稅問題。

Part4福利部分增值稅相關(guān)問題解答

券商中國(guó)記者混跡幾個(gè)券商托管部的培訓(xùn)會(huì)議,撈了一些干貨的問答回來,以饗讀者。

Q1.投資保本標(biāo)的與非保本標(biāo)的在增值稅方面的主要區(qū)別?

A:在投資標(biāo)的的選擇上,管理人需要對(duì)保本和非保本進(jìn)行區(qū)分,以確定擬投資標(biāo)的是否應(yīng)稅。

資管產(chǎn)品的增值稅有兩個(gè)稅目:貸款服務(wù)和金融商品轉(zhuǎn)讓。保本與非保本在增值稅涉稅問題方面的主要區(qū)別在于是否適用貸款服務(wù)稅目下的應(yīng)稅收入,而金融商品轉(zhuǎn)讓稅目下的應(yīng)稅收入與擬投資標(biāo)的是否保本無關(guān)。

投資保本標(biāo)的取得的投資收益(包括利息、分紅、申贖及轉(zhuǎn)讓價(jià)差等各類收益)屬于稅法定義下的保本收益,需繳納增值稅。對(duì)于非保本標(biāo)的,僅適用金融商品轉(zhuǎn)讓稅目,投資退出時(shí)取得轉(zhuǎn)讓價(jià)差收入(不含金融產(chǎn)品持有至到期收益)需繳納增值稅。

例如購買保本型銀行理財(cái)產(chǎn)品時(shí),未來取得的投資收益就會(huì)面臨繳納增值稅的問題,非保本銀行理財(cái)產(chǎn)品如持有至到期則無需繳納增值稅。

Q2.“分別核算”與“匯總核算”的主要區(qū)別?

A:“56號(hào)文”對(duì)資管產(chǎn)品運(yùn)營(yíng)業(yè)務(wù)銷售額和增值稅應(yīng)納稅額提供了兩種計(jì)算方式的選擇:即“分別”或“匯總”核算銷售額和應(yīng)納稅額。主要區(qū)別體現(xiàn)產(chǎn)品銷售額和應(yīng)納稅額計(jì)算上,分別核算為按產(chǎn)品進(jìn)行獨(dú)立計(jì)算,產(chǎn)品間的銷售額和應(yīng)納稅額不存在互相抵扣和影響。匯總核算在計(jì)算方式上更為復(fù)雜,不同產(chǎn)品間的銷售額合并計(jì)算,間接實(shí)現(xiàn)了產(chǎn)品間的盈虧互抵,對(duì)管理人的稅款計(jì)算能力及稅款頭寸安排和公允分配方面提出了更高的要求。

Q3.納稅期限、增值稅附加稅費(fèi)如何確認(rèn)?

A:由于各省市及地區(qū)對(duì)納稅期限、增值稅附加稅費(fèi)要求及政策各有不同,建議管理人及時(shí)與當(dāng)?shù)刂鞴芏悇?wù)機(jī)構(gòu)進(jìn)行溝通確認(rèn)。

增值稅的納稅類型分為一般納稅人和小規(guī)模納稅人。一般而言,一般納稅人按月進(jìn)行增值稅納稅申報(bào),小規(guī)模納稅人按季申報(bào)。增值稅稅率已明確為3%,但是增值稅附加稅費(fèi)的稅目及稅率各省市及地區(qū)可能會(huì)有所不同,例如上海市區(qū)有城市維護(hù)建設(shè)稅7%、教育費(fèi)附加3%、地方教育費(fèi)附加2%,共計(jì)附加稅費(fèi)率為12%,建議管理人及時(shí)與當(dāng)?shù)刂鞴芏悇?wù)機(jī)構(gòu)進(jìn)行溝通確認(rèn),相關(guān)信息也需提供給托管外包機(jī)構(gòu)作為估值系統(tǒng)參數(shù)配置的依據(jù)。

Q4.產(chǎn)品申報(bào)納稅是否獨(dú)立于公司業(yè)務(wù)的申報(bào)納稅,如何申請(qǐng)產(chǎn)品稅號(hào)?

A:“56號(hào)文”明確了管理人應(yīng)按照規(guī)定的納稅期限,匯總申報(bào)繳納資管產(chǎn)品運(yùn)營(yíng)業(yè)務(wù)和其他業(yè)務(wù)增值稅。因此產(chǎn)品層面的增值稅申報(bào)無需另行申請(qǐng)稅號(hào),與公司層面的增值稅申報(bào)不存在互相獨(dú)立,需跟隨管理人的申報(bào)期限,填寫同一套申報(bào)表進(jìn)行合并申報(bào)及稅款繳納。

Q5.有限合伙型私募基金,LP份額轉(zhuǎn)讓是否屬于金融商品轉(zhuǎn)讓繳納增值稅?

A:有限合伙企業(yè)如果作為私募產(chǎn)品在基金業(yè)協(xié)會(huì)進(jìn)行了備案,可能落入稅法定義下的資管產(chǎn)品,轉(zhuǎn)讓時(shí)需繳納增值稅;如果有限合伙基金作為企業(yè)運(yùn)作,沒有備案,則視同股權(quán),目前稅法對(duì)股權(quán)轉(zhuǎn)讓是否需要繳納增值稅沒有明確要求。

Q6.持有至到期的界定,持有至到期產(chǎn)品和基礎(chǔ)產(chǎn)品是否需要納稅?

A:持有至到期一般可理解為持有至金融產(chǎn)品約定的到期日,但對(duì)于資管產(chǎn)品的特殊性,其界定目前稅法層面尚需進(jìn)一步明確,比如資管產(chǎn)品贖回是否屬于持有到期仍存在爭(zhēng)議。根據(jù)稅法要求:納稅人購入基金、信托、理財(cái)產(chǎn)品等各類資產(chǎn)管理產(chǎn)品持有至到期,不屬于金融商品轉(zhuǎn)讓。但是,管理人仍需要對(duì)產(chǎn)品的保本和非保本進(jìn)行區(qū)分,以確定擬投資標(biāo)的是否應(yīng)稅。

對(duì)于保本資管產(chǎn)品取得的投資收益(包括利息、分紅、申贖及轉(zhuǎn)讓價(jià)差等各類收益)屬于稅法定義下的保本收益,屬于貸款服務(wù)稅目,需繳納增值稅。

至于非保本資管產(chǎn)品的提前贖回,我們的理解是其投資變現(xiàn)與持有到期清算在行為性質(zhì)上應(yīng)該還是一致的,如能比照到期清算,不納稅更合理些。

進(jìn)入【新浪財(cái)經(jīng)股吧】討論

責(zé)任編輯:陳悠然 SF104

熱門推薦

相關(guān)閱讀

聚焦

股市直播

網(wǎng)友提問:@@=it.question$$

老師回復(fù):@@=it.answer$$