創業板超募資金使用效率低下 數億元定存銀行

坐收兩千萬利息

在各地民企被融資問題逼迫得苦不堪言時,創業板上市公司卻遭遇了錢太多不知道怎么花的“煩惱”。10家創業板公司已披露的年報顯示,其IPO超募的巨額資金多沉淀在銀行中,成為長期存款,資金使用效率非常低下。比如說,湯臣倍健年報2011年年度的應收利息余額為2374.78萬元,較2010年末增加1289.08%,主要原因是“公司定期存款產生的應收未到期存款利息”。

創業板公司“不差錢”

能在創業板上市的公司,一般都相當地“不差錢”。統計顯示:從2009年9月25日開始,創業板第一批28家上市公司擬募集資金7 0 . 7 7億元,實際募集資金1 5 4 .7 8億元,超額募集資金83 .01億元,平均超額募集比例高達117 .14%,平均每家公司超募2 .971億元,其中上海佳豪超額募集比例最高,達到190%,比例最低的大禹節水也達到47 .61%。這28家企業發行的平均市盈率為55 .7倍。目前股價卻多已跌去一大截。

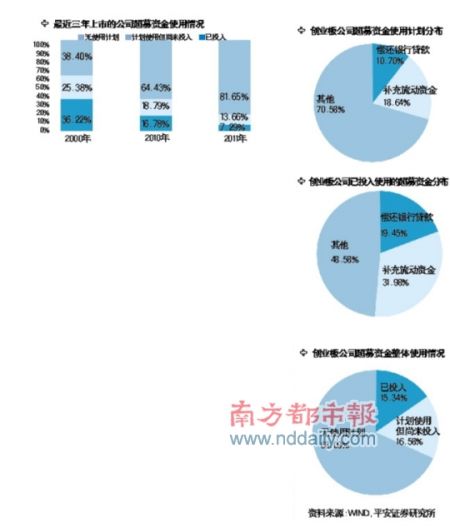

而此后超募現象并未得到有效遏制。去年上半年創業板209家上市公司IPO融資金額達到1618億元,其中超募資金1002億元。截至2011年的4月底,創業板公司已安排使用超募資金315 .6億元,占超募資金總額31.5%。近七成超募資金仍處于閑置狀態。而在已安排使用的超募資金中,用于與主業相關的直接項目投資和股權投資的比例接近60%,償還銀行貸款和補充流動資金的比例超過30%。

深圳挺浩投資董事長康浩平(微博)在微薄中感嘆:創業板超募1000多億,如將超募資金分到真正需要小企業每家1個億,可以有1000家公司上市。

超募資金定存銀行吃利息

截至昨日,創業板已經公布了10家上市公司2011年年報。其中資金的確未發現高利貸的跡象,但其中現金充裕的上市公司多不知道如何使用而定存銀行,應收利息余額就少則數百萬,多則數千萬。

其中湯臣備健年報中披露:貨幣資金余額13.5億余元,占總資產的比重為71.33%,較2010年末減少10.14%,主要是2011年公司償還銀行借款、支付現金股利、新建生產車間、購買其他固定資產等所致。而應收利息余額為2374 .78萬元,較2010年末增加1289.08%,主要原因是公司定期存款產生的應收未到期存款利息。

東方國信則披露:貨幣資金期末較期初增加926.07%,主要原因為:公司上市發行股票收到的募集資金。而應收利息為458萬余元,系募集資金部分以定期存款的形式存放于銀行,按照存款期限及利率計算的截至2011年12月31日應收利息。

捷成股份年報披露:2011年其中流動資產為103670 .09萬元,占總資產的91.95%,流動資產比上年同期增加73792.48萬元,同比增長245.67%,主要原因一是公司今年成功上市發行了1400萬股新股,募集資金使貨幣資金凈增加724768693.93元。報告期內籌資活動產生的現金流量凈額同比增長2627 .65%,主要原因是公司在創業板發行新股上市,收到募集資金所致。

但對募投項目進行說明時表示:2011年,公司積極推進發展戰略和年度經營計劃的落實,募投項目實施情況與公司首次公開發行時招股說明書中披露的未來發展與規劃也基本一致。

平安證券(微博)首席策略研究員王韌分析,超募資金使用現狀是,閑置嚴重,目標模糊。截至去年下半年創業板上市公司84.66%的超募資金閑置于銀行;公布的使用計劃也以償還銀行貸款和補充流動資金為主,這兩項的投入比例占整體投入的51 .42%;并有一些上市公司選擇現金分紅。整體上看,創業板公司對于超募資金使用仍缺乏明確規劃和有效渠道,部分創業板公司可能因超募而走入“破壞性成長”的歧途。

他指出,雖然不能因超募資金低效使用而抹殺公司成長性,但只有能夠為超募資金找到投資出路的公司才有可能真正受益。另外,上市公司能否受益超募的關鍵是所屬行業發展模式的資金需求度。一些公司發展需要大量資金消耗的行業,超募所帶來的充足現金將成為上市公司相對于其他非上市公司的獨特競爭優勢。

“我之前和監管層的人士聊過,認為中小企業多存在偷稅現象,上市后可有效避免。超募資金一般希望上市企業選擇并購擴張的道路。”深圳太和公司投資總監王亮分析說,“總體來說,大量超募資金沉淀在銀行降低了資金使用效率,以后的上市發行制度改革或會解決這個問題。”

采寫:南都記者梁永建

實習生羅金婷

|

|

|

|