|

|

市場靜待IPO第七次重啟

|

|

新股發行改革和IPO重啟成為市場關注的焦點。證監會副主席范福春日前表示,證監會已就新股發行制度進行了深入調查研究,不久將公布相關方案,并征求意見。而IPO重啟將在新股發行制度改革之后。那么,IPO何時會重啟?重啟后哪些個股和板塊會有機會?

文/記者李成

IPO制度爭議多 專業人士呼吁市場化

三大弊端

現行的新股發行制度是2006年“新老劃斷”后開始實施的,目前,市場對現存的新股發行制度詬病較多。市場知名人士桂浩明認為,現存IPO制度主要有三大弊端:

弊端之一是詢價環節受各種因素的制約,沒能真正發揮應有作用。在海外市場,新股跌破發行價是常有的事,上市后如果漲幅過大,實際上意味著詢價機制沒有起到應有的作用,這對承銷人來說是種失職。

弊端之二是發行過程有違公平原則,過度向機構投資者傾斜。由于發行分為戰略配售、網下申購與網上申購三部分,而個人投資者只能參與網上申購,相對機構投資者來說,其中簽比例低了不少。現在,雖然戰略配售事實上已經停了,但機構仍然占據了進行網下申購的優勢。

弊端之三就是新股發行過程中以資金量作為配售的主要依據,將大量資金吸引到認購新股的行列之中。加上新股發行在安排上并不過多考慮時間因素,節奏時快時慢,結果導致巨額資金在銀行與股票一級市場之間無序流動。

問題尋源

發行制度不按市場化規則來運行,留給二級市場的往往是一個價格偏離凈資產過多、價值虛高的“泡沫”,這是新股發行制度改革難以讓市場滿意的最大原因。

有市場人士向記者表示,上市公司、承銷商和眾多機構的利益相互聯系,其中,上市公司有做高股價撐面子的動力,而承銷商要依據公司市值提取“傭金”同時避免包銷風險,打新股中簽的機構要推高股價后牟利。在共同利益驅使下,少數機構操縱發行價與上市價,有些機構在新股詢價發行時壟斷了話語權,等股票上到二級市場后,他們有的立刻高位變現,有的繼續拉升炒作,影響了市場合理化運行。而二級市場的投資者要么不參與新股,要么只能在二級市場繼續吹“泡沫”,讓市場格局更加扭曲。

傳聞A股的發行制度準備借鑒香港模式,發行分配環節的利益要向中小投資者傾斜,但空間如何仍不得而知。

解決途徑

從以往幾次發行制度的改革來看,基本上是“頭疼醫頭腳疼醫腳”的權宜之計。市場一直呼吁新股定價市場化,這也是解決中國股市諸多問題的根源。而“市值優先認購選擇權”(即:市值配售加優先認購選擇權)、“按戶分配”的規則,成為市場最大的期待。也只有這樣,發行制度才能更加公平,才不至于將“大小非”“大小限”問題越積越深。

其實道理很明顯,如果一級市場的利潤被幾千萬的投資者平均分配的話,上市公司、承銷商和眾多機構肯定不會在上市首日集合競價之時,做高股價,那不是將“銀子”白白送給中小投資者嗎?而且,如果市場化發行和優先認購選擇權都有了,承銷商和詢價機構制定的發行價不是市場公允價格的話,投資者可以選擇不認購,當股票發不出時承銷商只能余額包銷,這樣迫使他們必須采取合理的公允價格讓市場接受。

另外,市場人士也建議,應該對國有企業的IPO承銷權進行市場化公開招標,徹底改革現行證券監管體制,提高監管水平。

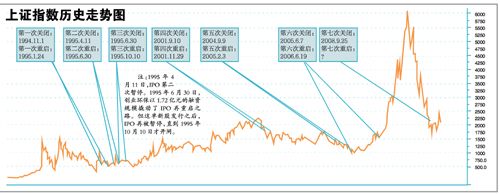

IPO 7次暫停一覽

1994年11月1日~1995年1月24日

1995年4月11日~1995年6月30日

1995年6月30日~1995年10月10日

2001年9月10日~2001年11月29日

2004年9月9日~2005年2月3日

2005年6月7日至2006年6月19日

2008年9月25日至今

重啟月內上漲概率較大

有關統計顯示,自1990年A股市場創立以來,共發生7次IPO暫停、6次重啟。IPO重啟短期對股指下行的影響有限,一個月內市場上漲概率逾八成。

廣州安惠公司鄧利認為,如果新的發行制度改革實施市場化發行,IPO重啟后,市場會吸引更多資金進入股市,活躍市場,甚至不排除帶來新一波行情。

個股影響

IPO如重啟關注三類股

參股新股的個股

與首只新股行業屬性相近的個股

相關券商概念股

IPO重啟后,由于積壓的待上市公司過多,會對市場形成壓力,不過,從統計分析及歷史經驗可知,相關板塊及個股存在較大的主題投資機會,可重點關注。

首先受益的是參股新股的個股,其次是與首只(或首批)新股行業屬性相近的個股有望水漲船高。從歷史經驗可知,市場逢新必炒,這使得新股,特別是制度重大創新后的新股二級市場股價因為市場的過高預期而往往會出現較高的溢價,這會帶動與其行業屬性相關的個股水漲船高。

新疆證券認為,相關券商概念股也會受益匪淺。IPO重啟標志著券商一塊主營業務——投行業務的全面恢復,這將成為優勢券商新的利潤增長點。IPO開閘,一方面給了券商承銷業務的機會,同時也為券商自身上市融資打開了大門。由此可見,未來參股券商的上市公司也將直接獲益。不過,如果“新股不敗”神話破滅,風險也會延伸到券商承銷上。

相關專題:

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。