������ͨ���� �����-�����о�

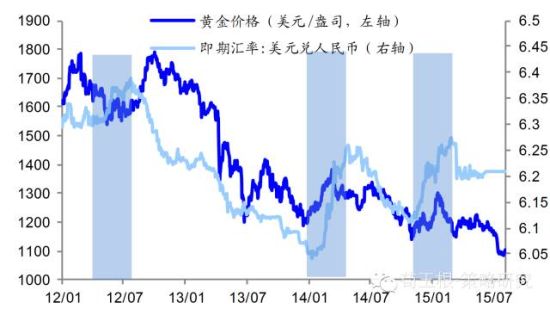

����1��������Hֵ�vʷ���

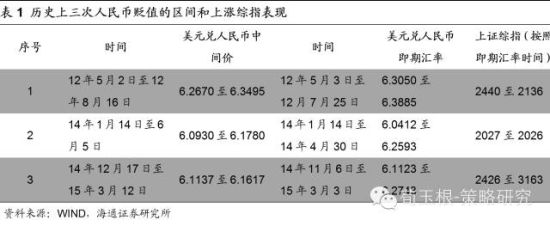

������05��7�����й����ĸ��ӅR���ƶ��ԁ�������Ž�(j��ng)�v�������Hֵ���քe��12��5����8�£�14���ϰ��꣬�Լ�14�����15������@�����Hֵ�ı������齛(j��ng)�����������У����I(y��)����ֵ��PPIͬ���������С�

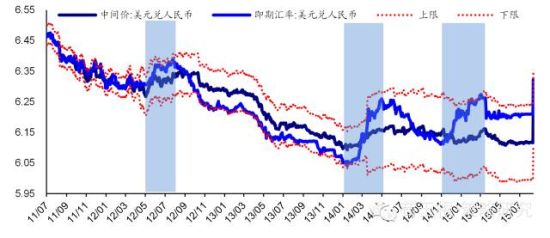

����12��5��3����7��25�գ�������Hֵ1.3%����Ԫ������ż��څR�ʏ�6.3050��6.3885��14��1��14����4��30�գ�������Hֵ3.6%����Ԫ������ż��څR�ʏ�6.0412��6.2593��14��11��6����15��3��3�գ�������Hֵ2.65%����Ԫ������ż��څR�ʏ�6.1123����6.2743��

����2��������Hֵ�r����Y�a(ch��n)�ı��F(xi��n)

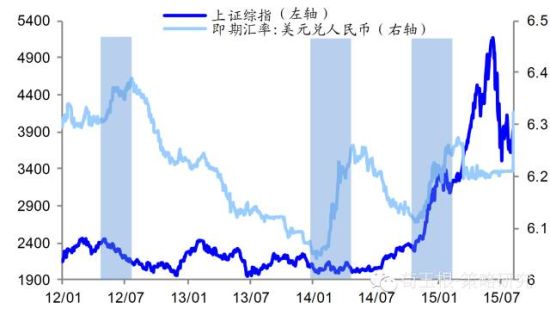

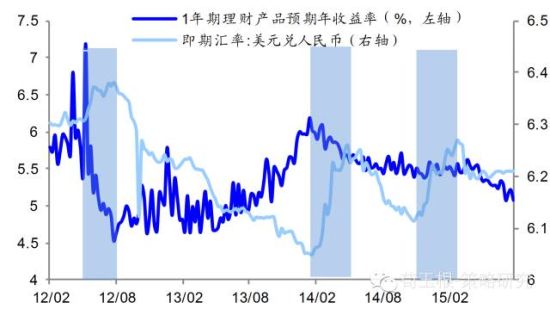

�������б��F(xi��n)����һ���µ����ڶ�����ʎ���������ϝq��

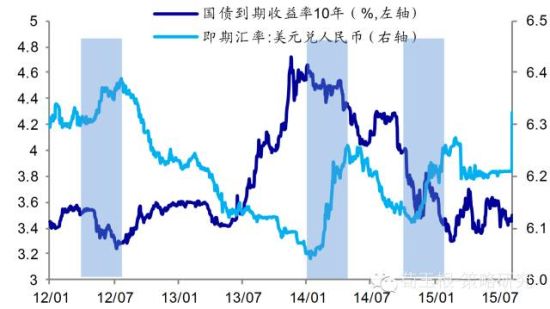

�������б��F(xi��n)�������Hֵ��10���ڇ��������ʾ��½��������ߏ���

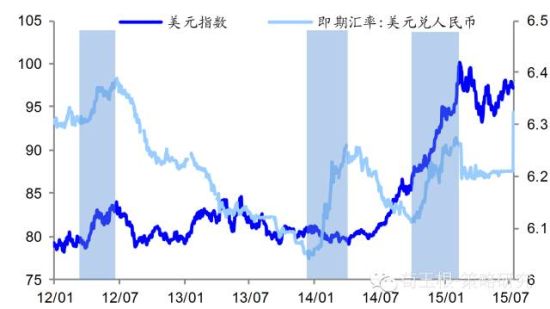

����؛���Ј����F(xi��n)��ǰ�ɴ�һ�����y����ؔ���������У���������ʎ��

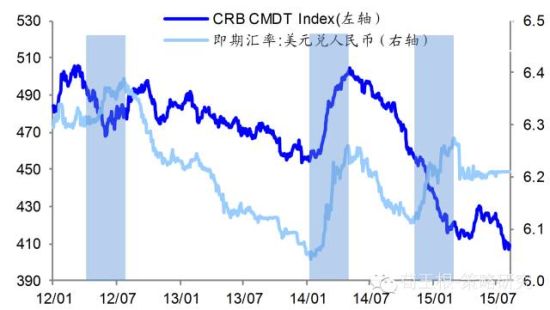

����������Ʒ���F(xi��n)����һ�Σ�CRBָ��(sh��)�ͽ��r��ʎ���ڶ��Σ�CRBָ��(sh��)�ͽ��r�ϝq�������Σ�CRBָ��(sh��)�µ������r��ʎ��

����3���Ј����u����ʎ�в��η���

����������Ŵ���Hֵ���ǻ�����ķ���(y��ng)��Ҳ�����߹��ߡ�05 ��7 �����й����ĸ��ӅR���ƶ��ԁ�������Ž�(j��ng)�v������С���Hֵ���քe��12��5����8�£�14���ϰ��꣬�Լ�14�����15��������^���������A���Խ�(j��ng)�����L�^����7�³���ͬ�Ƚ�8%��7��15�Շ���(w��)Ժ����(w��)���h������M(j��n)�M(j��n)���ڷ�(w��n)�����L���ߴ�ʩ�������HֵҲ�Ǵ��M(j��n)���ڵ����ߡ�

�������^ȥ�״�������Hֵ�����б��F(xi��n)�������քe���µ�����ʎ���ϝq����(d��ng)ǰ�Ј��P(gu��n)ע�R�ʣ�һ�������@�¿�(li��n)ϵ��(li��n)����Ϣ����һ�����Ǵ˴��Hֵ���ȴ��Ј����ԣ����Ć��}��δ������څ�ݺͻ�����׃�����R�ʕ�Ӱ�����Ҳ�nj�������ķ�ӳ����ʎ�в��η������δ׃���µ�څ����Ҫ�_�J(r��n)��(li��n)����Ϣ�ͅR�ʲ��ӌ������Ե�Ӱ푡�ʮ����Ҏ(gu��)�����µ����c�����ߵ��ԁ��Ј��Y(ji��)��(g��u)�ѽ�(j��ng)�ֻ���Ͷ�Y���ض��ڴ_���ԣ��e�Oؔ������ͻ�����õij��L�ɱ��F(xi��n)����(y��u)��

�����������Ј������������(zh��n)�Է���������Ͷ�Y����������緀(w��n)���L�ij��й��Ƚ��O(sh��)��ͨ�ݣ�����ĸ����}�����ھ��x����L��������R���L�ɡ����й������P(gu��n)��˾�������²����{���ɷ������߹ɷ��������ɷ����K�������ꝙ���O(sh��)�������ɷ��������ܘI(y��)����I(y��)ͨ(li��n)��ͨ�����P(gu��n)��˾���Ї��������A���Ҹ������_�ɷ������|ˮ��������ɷ����Ѓ��ɷ���ѩ��������ˮԴ�����ܭh(hu��n)����

�����������˾W(w��ng)���d���ij��ڂ��f������Ϣ֮Ŀ�ģ�������ζ��ٝͬ���^�c���C��������������(n��i)�݃H������������(g��u)��Ͷ�Y���h��Ͷ�Y�ߓ�(j��)�˲������L(f��ng)�U�ԓ�(d��n)���M(j��n)��������ؔ��(j��ng)�ɰɡ�ӑՓ

���P(gu��n)��x

�۽�

- �����N�D�YƷ�����D�N�N

- ��(qu��n)���w��ِ�£������w��

- �俼����Ч�ʣ���ؐ���~

- ���M�ϾW(w��ng)������wifi����

- ������?f��n)�������Ȼ���?

- ̽�����������z���Č���

- Ԏ�����֣����x��������

- Ű���Α��b��ð�U

- ǰ���Ļ����裺����؈��

- �Ƅ���x������xС�f

- ӆ�CƱ���p50������ܼ�

- �֙C�����͎������ڼ�

- �����������܉���w��

- ̓�c�����������������

- �֣�������ğ�Ѫ�����

- �ݣ����^���ִ�֫F����

- ������潛(j��ng)�������y�����ֿ�

- ����������2����������(zh��n)�ؙ�(qu��n)��

- ��ħ����������ͯ��������

- ��������ѩ��(zh��n)��������Y��

- �����졷angelalbaby���T�Y��

- �����I�����ٕr�b�Y��

- ����Ԓ����2���˚�y�Y��

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ф��������ؙ�(qu��n)���@�Y��

- �����EMU�� ���˪��ҶY��

- �����T���������˶��ƶY��

- ����sʹ�������˘sҫ�Y��

- ��ɫ��������ֿ�

- �����Α����ֿ�

- ������Α����ֿ�

- ������Α����ֿ�