股市暴跌是恒生電子HOMS系統惹的禍嗎?

如同懸在頭頂上方的達摩克利斯之劍,金融軟件和網絡服務供應商恒生電子開發的HOMS系統原本只是在后臺默默提供支持的交易和資產管理工具,近日卻被推至輿論的風口浪尖。因“母賬戶可分拆出多個子賬戶管理”這一特有的功能,有市場人士認為,HOMS系統助漲了配資業務如火如荼的發展,并歸咎其為本輪股市暴跌的推手之一。

有媒體爆出,就在今日(7月13日)上午,證券監管當局突訪恒生電子杭州辦公大廈,約談多位高管,負責HOMS系統的相關高管是重點約談對象。

“就像一條河流分出無數個支流一樣,HOMS系統的母賬戶可以管理多個子賬戶。”一家私募機構研究員對界面新聞記者表示。該研究員所在的私募機構使用的正是這一系統。在他看來,用HOMS系統對內部多個交易員的業績及風控情況可以一目了然。

恒生電子方面相關人士對界面新聞記者介紹,HOMS開發始于2012年,有私募機構向恒生電子表達了希望用專業交易系統管理資產的需求。那時針對公募基金,恒生電子已有O3系統,而私募希望相較于O3,有更輕量級的系統用于交易及管理。HOMS(HUNDSUN,OMS,恒生訂單管理系統)于是應運而生。

“一家私募公司,不可能讓公司總經理親自操盤吧,底下總有好幾個甚至十幾個團隊分開操盤,誰幫我賺錢,誰虧了錢,需要統一管理,HOMS開發的初衷是這個作用,方便私募系統管理自己的團隊。”業內人士對界面新聞記者表示。

這一特有的功能也令配資公司敏銳地嗅到了商機。HOMS系統的“拖拉機”賬戶,為民間配資業務提供了極大的靈活度,沒有資金門檻的民間資本以幾倍的杠桿洶涌入市。

最令恒生電子諱莫如深的是,他們也無法分辨到底哪些客戶為二級市場的私募客戶,哪些客戶為配資客戶。因為這兩種資金使用方式是一個性質,都是用于股票投資,并且子賬戶非實名制。

“通過HOMS系統,證券公司都被架空了,如果通過證券公司開戶,這個賬戶信息是有跡可循的,而配資公司給你一個賬戶,這個名字是別人的,如果想要惡意坐莊,也沒有人可以查到。”上述私募研究員對界面新聞記者表示。

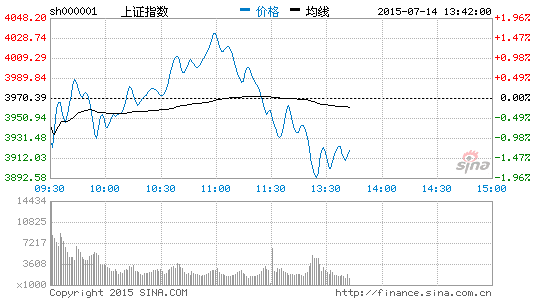

不過,從現有公開數據來看,通過HOMS平倉的金額占兩市交易額的規模極少,這也是恒生電子否認HOMS系統攪動股市的主要原因。

在監管部門約談之前,今日(7月13日)早些時候,恒生電子公告回應稱,市場上認為是恒生的HOMS工具導致了股市動蕩的觀點“非常不客觀,也非常不專業”。

公告還發布了通過HOMS系統的平倉金額與滬深兩市總交易量的對比。從6月15日到7月10日,滬深兩市單邊交易總量約為288649億,同一時期HOMS總平倉金額為301億,僅占兩市單邊總交易比為0.104%。

而根據證券業協會6月底的公開信息,目前場外配資活動主要通過恒生公司HOMS系統、上海銘創和同花順系統接入證券公司進行,其中HOMS系統約4400億元,上海銘創約360億元,同花順約60億元。以恒生公司HOMS系統為例,近兩周以來強制平倉金額合計約150億元,占市場交易量的比例很小。

恒生電子內部人士對界面新聞記者回應稱,“違法賬戶實名制的做法,看監管部門如何看待并要求,我們會積極配合。謹防配資公司死灰復燃的調查很有必要,公司內部也加強了相關的管理,會在內部傳達監管層的態度和要求。”

有業內人士認為,與其把矛頭引向一個交易工具,不如去探究配資洶涌入市的根源。“沒有HOMS系統,場外同樣會有很多配資。實體經濟不賺錢,不如做配資,年化有20%的收益,系統還可以監控,比放高利貸的風險小很多,這是大量民間資本進入配資的根本原因。”量化投資人士丁鵬對界面新聞記者表示。

他認為,讓配資公司向基金業協會備案,定期匯報配資規模情況,給予配資公司洗白的機會,是監管目前的良方。“配資是殺不掉的,市場上一定會有人去放杠桿。監管可以開發系統,跟配資公司對接起來,讓配資公司成為會員,覆蓋監管的成本,就像之前監管私募機構一樣。基金業協會對私募做分類監管,到底是以二級市場主動管理為主,還是從事配資業務,自行上報,P2P公司涉及配資業務也一樣去基金業協會備案。”詹晨 界面記者

進入【新浪財經股吧】討論