海通證券:降息兩會(huì)激發(fā)市場(chǎng)熱情 均衡應(yīng)對(duì)

分析師:桑柳玉

1. 上周市場(chǎng)回顧:節(jié)后開門市場(chǎng)迎來小紅包,油價(jià)反彈

節(jié)后開門市場(chǎng)迎來小紅包。截止到2015年2月27日,上證指數(shù)收于3310.30點(diǎn),全周上漲1.95%,深證成指收于11757.68點(diǎn),全周上漲0.33%。大小盤股分化不大,中證100指數(shù)、中證500指數(shù)、中小板綜指和創(chuàng)業(yè)板綜指分別上漲1.15%、1.82%、1.35%和1.37%。行業(yè)方面,建筑、石油石化、國(guó)防表現(xiàn)較好,整體漲幅都在4%以上,而前期表現(xiàn)較好的傳媒板塊,則成為所有行業(yè)中唯一一個(gè)整體收陰的板塊,另外,餐飲旅游、計(jì)算機(jī)的漲幅也相對(duì)較小。春節(jié)期間市場(chǎng)預(yù)期的貨幣寬松政策并沒有出現(xiàn),因此第一個(gè)交易日高開低走,隨后央行[微博]對(duì)部分商行實(shí)施了定向降準(zhǔn)措施,同時(shí)2月PMI逆勢(shì)回升,帶動(dòng)市場(chǎng)人氣回暖,連續(xù)兩日已紅盤報(bào)收。

債市微幅回調(diào),信用債表現(xiàn)略強(qiáng)。上周債市漲跌互現(xiàn),利率債下跌,而信用債,尤其是高信用債表現(xiàn)較好。全周中債總凈價(jià)指數(shù)微跌0.13%,中債國(guó)債總凈價(jià)(總值)指數(shù)下跌0.16%,中債企業(yè)債總凈價(jià)(總值)指數(shù)微漲0.01%,中標(biāo)可轉(zhuǎn)債指數(shù)跟隨股市微跌0.5%。

股市平穩(wěn),油價(jià)大幅反彈。美股延續(xù)2月以來較強(qiáng)的走勢(shì),但全周總體表現(xiàn)平平,標(biāo)普500下跌0.27%,納指微漲0.15%。歐洲股市普漲,英國(guó)富時(shí)100、法國(guó)CAC40和德國(guó)DAX指數(shù)分別反彈0.45%、2.5%和3.18%。亞太市場(chǎng)整體表現(xiàn)較好,日經(jīng)225指數(shù)、香港恒生指數(shù)、臺(tái)灣、韓國(guó)指數(shù)漲跌幅分別為2.54%、-0.04%、0.97%和1.24%。商品方面,油價(jià)繼續(xù)大幅反彈,金屬、能源等價(jià)格也大多企穩(wěn)。

2. 上周基金市場(chǎng)回顧:激進(jìn)成長(zhǎng)暫時(shí)熄火,軍工主題領(lǐng)漲

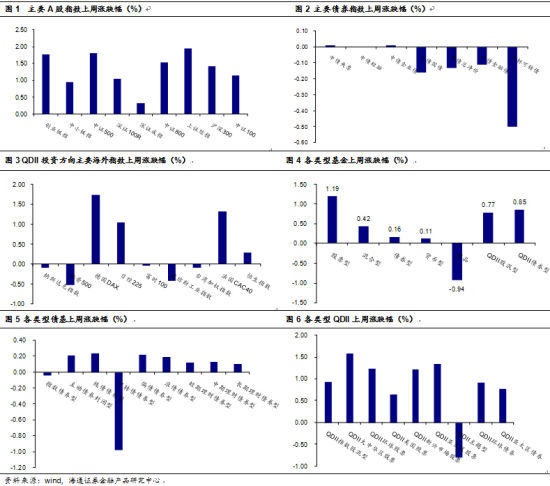

上周基金整體表現(xiàn)平穩(wěn),股票型基金上漲1.19%,混合型基金上漲 0.42%,債券型微漲0.16%,投資貴金屬的商品型基金下跌0.94%,投資海外的QDII股混型和債券型分別上漲0.77%和0.85%。

市場(chǎng)風(fēng)格略切換,激進(jìn)成長(zhǎng)風(fēng)格暫時(shí)熄火,軍工主題領(lǐng)漲。上周主動(dòng)股票型基金整體上漲0.51%,指數(shù)基金上漲1.34%,混合型基金上漲0.42%。上周市場(chǎng)風(fēng)格略有轉(zhuǎn)變,在降息預(yù)期帶動(dòng)下大盤價(jià)值股有所上漲,同時(shí)軍工、環(huán)保等主題也有一定漲幅,總體看表現(xiàn)較好的基金有大摩品質(zhì)生活、匯晉低碳先鋒、匯添富環(huán)保行業(yè)、申萬量化小盤、嘉實(shí)逆向策略、景順長(zhǎng)城成長(zhǎng)之星、金鷹核心資源、信誠(chéng)精萃成長(zhǎng)、中銀中國(guó)精選、海富國(guó)策導(dǎo)向等。指數(shù)基金方面,整體表現(xiàn)強(qiáng)于主動(dòng)管理股混基金,其中軍工、能源主題領(lǐng)漲,表現(xiàn)較好的基金如鵬華中證國(guó)防、前海開源中證軍工、上證商品ETF、申萬菱信[微博]中證軍工、富國(guó)中證軍工、博時(shí)自然資源ETF、國(guó)聯(lián)安商品聯(lián)接、華夏上證能源ETF、信誠(chéng)中證800有色等。

債基整體微漲,可轉(zhuǎn)債基金受傷較重。上周債券基金整體微漲0.16%,可轉(zhuǎn)債基金表現(xiàn)最遜色,下跌0.98%,偏債型基金和準(zhǔn)債型基金分別上漲0.22%和0.19%,純債型基金微漲0.24%。上周表現(xiàn)較好的債基均是較少參與權(quán)益類資產(chǎn)且債券部分杠桿較高的產(chǎn)品,如泰達(dá)集利、易基歲豐、南方永利1年、長(zhǎng)盛同禧、鵬華豐潤(rùn)債券、上投輪動(dòng)添利、中海惠祥分級(jí)、易基增強(qiáng)回報(bào)等。

貨幣基金收益維持穩(wěn)定。上周貨幣基金收益維持穩(wěn)定,7日年化收益由前周的4.47%微降至4.45%,表現(xiàn)較好的個(gè)基有富安達(dá)現(xiàn)金通、安信現(xiàn)金管理、廣發(fā)現(xiàn)金寶、信誠(chéng)貨幣、鵬華安盈寶等。理財(cái)債基方面,長(zhǎng)、中、短期理財(cái)債基年化收益均超過4%,個(gè)基中表現(xiàn)較好的有工銀60天理財(cái)、中銀理財(cái)60天、交銀理財(cái)21天、添富理財(cái)7天、交銀理財(cái)21天、光大添天利、招商招利1個(gè)月等。

港股、油氣資源QDII表現(xiàn)較好。上周權(quán)益類QDII整體上漲0.77%,債券型QDII微漲0.85%,其中港股、油氣資源QDII表現(xiàn)較好,如易方達(dá)恒生中國(guó)ETF、嘉實(shí)恒生中國(guó)、銀華H股、富國(guó)中國(guó)中小盤、華安國(guó)際龍頭(DAX)ETF、交銀全球自然資源、廣發(fā)全球精選等。

黃金ETF微跌。黃金價(jià)格微跌使得商品基金上周平均下跌0.94%。

3. 未來投資策略:降息兩會(huì)激發(fā)市場(chǎng)熱情,均衡應(yīng)對(duì)

股市方面,上周節(jié)后市場(chǎng)有一定波動(dòng),但總體呈現(xiàn)了上漲趨勢(shì),本周對(duì)市場(chǎng)的分析繼續(xù)沿著資金面、基本面、政策面等幾大方向進(jìn)行:

資金面上,上周央行于公開市場(chǎng)進(jìn)行了380億元逆回購(gòu)操作,累計(jì)凈回籠資金1420億元。節(jié)后資金面依舊偏緊,銀行間7日質(zhì)押式回購(gòu)利率從節(jié)前的4.83%上升到上周末的4.96%。本周公開市場(chǎng)有2200億元資金待回籠,比節(jié)前高出400億元。央行凈回籠貨幣超預(yù)期,引發(fā)貨幣政策仍緊擔(dān)憂,但周末央行宣布自3月1日起再度降息,在降息和春節(jié)后現(xiàn)金需求大幅降低的背景下預(yù)計(jì)資金面短期將有所改善。

基本面上,上周公布的2月匯豐PMI小幅回升但前兩月均值在歷年同期中仍處在中等偏低水平,且分項(xiàng)看購(gòu)進(jìn)和產(chǎn)出價(jià)格依然偏低,說明供需僅是短期改善,新訂單和出口訂單在歷年同期中也處于中等偏低水平,指向內(nèi)外需依然疲弱。內(nèi)需消費(fèi)方面,黃金周零售銷售增速降至11%,旅游收入增速降至14.6%,均再創(chuàng)新低,指向春節(jié)消費(fèi)偏弱。此外中觀行業(yè)方面數(shù)據(jù)依然不樂觀,2月地產(chǎn)銷量和電力耗煤增速持續(xù)走低,雖有春節(jié)因素影響,但是難掩實(shí)體經(jīng)濟(jì)低迷。通縮風(fēng)險(xiǎn)依然未消,上周節(jié)后菜價(jià)季節(jié)性回落,豬價(jià)依然低迷,食品價(jià)格整體趨降。整體看,目前基本面風(fēng)險(xiǎn)未消但也沒有出現(xiàn)超預(yù)期惡化,從經(jīng)濟(jì)數(shù)據(jù)公布后對(duì)市場(chǎng)走勢(shì)影響較小可以看出基本面在當(dāng)前時(shí)點(diǎn)依然不是市場(chǎng)最主要影響因素,維持我們前期邏輯,基本面只要不是極端好或者極端差,對(duì)市場(chǎng)影響均較小。

政策面上,上周政策最大看點(diǎn)是降息,三大理由推動(dòng)降息,一是通縮風(fēng)險(xiǎn)加劇,二是經(jīng)濟(jì)下行壓力未減,三是貨幣信用創(chuàng)造萎縮。降息對(duì)經(jīng)濟(jì)和股市均有利好推動(dòng),一方面激發(fā)消費(fèi)和投資,另一方面降低銀行資金成本,增加銀行信貸供給動(dòng)力。其他政策方面,減稅、土改、自貿(mào)等其他政策也陸續(xù)跟進(jìn):國(guó)務(wù)院給中小企業(yè)再次減稅降費(fèi)400億,以激勵(lì)創(chuàng)新;國(guó)務(wù)院授權(quán)在33個(gè)縣級(jí)區(qū)域進(jìn)行土改試點(diǎn),其中農(nóng)村集體所有土地使用權(quán)的出讓、租賃、入股成為可能;中韓自貿(mào)區(qū)正式草簽;中央深改小組審議通過中國(guó)足球改革、領(lǐng)導(dǎo)干部干預(yù)司法、領(lǐng)導(dǎo)家屬經(jīng)商等提案等。總體看,近期政策面對(duì)市場(chǎng)影響偏正面,在降息穩(wěn)增長(zhǎng)同時(shí)改革推進(jìn)力度也較大。

總體看,我們對(duì)市場(chǎng)的分析大框架并沒有發(fā)生變化,流動(dòng)性依然是影響市場(chǎng)的最主要因素,降息短期對(duì)市場(chǎng)流動(dòng)性預(yù)期帶來正面影響利好市場(chǎng)。近期還需要密切關(guān)注政策面,尤其是在風(fēng)格選擇上,兩會(huì)召開將帶來市場(chǎng)較多的熱點(diǎn),可以關(guān)注布局。中長(zhǎng)期看,未來經(jīng)濟(jì)轉(zhuǎn)型和改革會(huì)帶來國(guó)企改革、高端設(shè)備、軍工、醫(yī)療服務(wù)等投資機(jī)會(huì),可以繼續(xù)布局。

債市方面,我們?nèi)匀豢春脗斜憩F(xiàn),但建議投資者逐步將組合轉(zhuǎn)向穩(wěn)健型品種,且戰(zhàn)且退,例如短久期的信用債和高收益?zhèn)鄬?duì)更看好權(quán)益市場(chǎng)。具體理由主要有2點(diǎn):首先,經(jīng)濟(jì)有可能企穩(wěn)。在春節(jié)反向季節(jié)性影響下,2月PMI逆勢(shì)上行,顯示出宏觀經(jīng)濟(jì)有企穩(wěn)現(xiàn)象,而前期釋放的流動(dòng)性也逐步達(dá)到作用周期,資金面催生的經(jīng)濟(jì)短期企穩(wěn)或?qū)@現(xiàn)。其次,從估值水平來看,絕大部分券種收益率已經(jīng)降至歷史均值以下,高評(píng)級(jí)債、城投債的信用利差,以及國(guó)債的長(zhǎng)短利差,甚至達(dá)到了歷史底部,安全性較差,只有短期國(guó)債利率,仍在歷史均值上方,我們一直推薦的高收益?zhèn)苍跉v史均值附近。鑒于此,投資者雖仍可以利用政策寬松預(yù)期,來獲取固定收益產(chǎn)品回報(bào),但應(yīng)當(dāng)開始重視可能的回調(diào)風(fēng)險(xiǎn)。

基金投資方面,股混基金方面,短期相對(duì)樂觀,在風(fēng)格配置上建議均衡,核心配置均衡靈活型的產(chǎn)品,衛(wèi)星配置思路是兩頭兼顧,價(jià)值和成長(zhǎng)風(fēng)格產(chǎn)品都進(jìn)行配置,價(jià)值風(fēng)格基金中可以關(guān)注直接受益降息的重配利率敏感的金融、地產(chǎn)等基金,成長(zhǎng)方面可以關(guān)注兩會(huì)熱點(diǎn)涵蓋較多的產(chǎn)品。債券基金方面,我們推薦短期利率債和高收益?zhèn)慕M合,前者可利用久期較短的優(yōu)勢(shì)來降低波動(dòng),而后者較高的票息收益,是安全墊的主要來源。貨幣基金方面,資金面未來長(zhǎng)時(shí)間維持略松概率較大,貨幣基金的現(xiàn)金管理工具屬性優(yōu)于投資屬性。QDII基金方面,繼續(xù)關(guān)注投資于美國(guó)及亞太市場(chǎng)的QDII產(chǎn)品。

進(jìn)入【新浪財(cái)經(jīng)股吧】討論

文章關(guān)鍵詞: 基金指數(shù)投資基金業(yè)

相關(guān)專題

看過本文的人還看過

聚焦

- 《三國(guó)之亂舞》新浪獨(dú)家禮包

- 《新大話西游2》雙旦特權(quán)禮包

- 《使命召喚Online》 新浪特權(quán)卡

- 《問道》雪戰(zhàn)到底至尊禮包

- 《夢(mèng)幻西游2》新浪挑戰(zhàn)特權(quán)卡

- 《熱血三國(guó)2》新浪主公禮包

- 《浪浪斗地主》新浪特權(quán)包

- 《倩女幽魂2》新浪1888元白金卡

- 《第三把劍》新浪特權(quán)皇鉆禮包

- 《全民奇跡MU》內(nèi)測(cè)特權(quán)禮包

- 《龍門虎將》新浪定制禮包

- 《新蜀門》小浪特權(quán)禮包

- 角色扮演類新手卡

- 射擊類游戲新手卡

- 動(dòng)作類游戲新手卡

- 策略類游戲新手卡