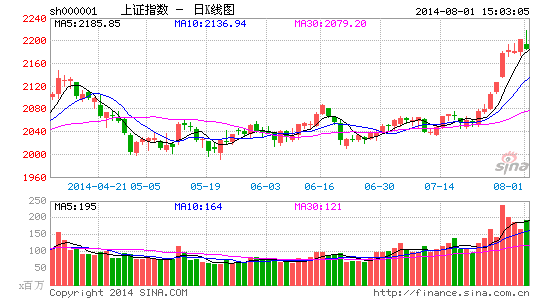

ć°ą┼▓▀┬įŻ║┤¾Ų▒┤Ņ┼_ų„Ņ}│¬æ“ ┼õų├ųžą─▐DŽ“Ė─Ė’

ĪĪĪĪüĒį┤Ż║ć°ą┼▓▀┬į

ĪĪĪĪ║Ż═Ōį÷┴┐┘YĮ═Ųäė╩ął÷╔ŽąąŻ¼Ą½▓╗ę╦å╬╝āę“┤╦Č°ī”║¾╩ą▀^ė┌śĘė^Ż¼┐║Ŗ^ŁhŠ│ųąæ¬ČÓę╗Ę▌└ĒąįŻ¼║¾└mąĶę¬Ė·█Ö┼ąöÓ▀@ę╗┌ģä▌Ą─│ų└mąį

ĪĪĪĪĮ³Ų┌║Ż═Ō┘YĮ┴„╚ļA╣╔Ż¼įņ│╔╩ął÷╔ŽąąĘ∙Č╚│¼ŅAŲ┌ĪŻŽŃĖ█╩ął÷Ą─RQFII ETFĮ³Ų┌Ą├ĄĮ┴╦┤¾┴┐┘YĮĄ─ā¶┴„╚ļŻ¼’@╩Š│÷═Ō┘Yī”ė┌A╣╔Ą─ŪÓ▓AŻ¼║▄ČÓ═Č┘Yš▀ę▓īóŲõū„×ķÅŖ┴ę┐┤ČÓ║¾╩ąĄ─ų„ę¬└Ēė╔ĪŻĄ½Å─Üv╩Ę╔Ž┐┤Ż¼ļm╚╗12─ĻĄūĘ┤ÅŚąąŪķųą═Ō┘YĄ─┤¾┴┐Į©é}╩╣Ą├═Č┘Yš▀ī”ė┌═Ō┘YĄ─ė░Ēæ╚į╚╗ėøæø¬qą┬Ż¼Ą½īŹļH╔Žų«║¾═¼śėę▓░l╔·▀^RQFII┘YĮ┴„╚ļ║¾╩ął÷▐DŽ“Ž┬Ą°Ą─ŪķørŻ¼┘YĮ┴„│÷║¾A╣╔▐DŽ“╔ŽØqĄ─Ūķørę▓Ģrėą░l╔·ĪŻę“┤╦╬ęéāšJ×ķ═Ō┘YĄ─┴„Ž“Ė³ČÓ╩Ūī”Ū░Ų┌ąąŪķĄ─ĮŌßīŻ¼Ą½╩Ūʱ─▄ū„×ķ┼ąöÓ║¾╩ąū▀ä▌Ą─ę└ō■╚į╚╗ėą┤²╔╠╚ČĪŻĮ³Ų┌═Ō┘Y┴„╚ļA╣╔▓óĘŪ║åå╬Ą─£¹Ė█═©Ą╚ę“╦ž┤▀╗»Ż¼ŽŃĖ█╩ął÷Īó░═╬„ĪóėĪČ╚Ą╚Ųõ╦¹ą┬┼d╩ął÷ęį╝░┤¾ū┌╔╠ŲĘŠ∙▒Ē¼FÅŖä┼Ż¼’@╩Š│÷Į³Ų┌A╣╔Ą─╔ŽØqų╗╩Ū╚½Ū“┘YĮ┴„Ž“Ė▀’LļU┘Y«aųąĄ─ę╗ŁhĪŻę“┤╦ųž³cæ¬įōį┌ė┌╬┤üĒ└^└mĖ·█Ö┼ąöÓ▀@ę╗┌ģä▌Ą─│ų└mąįŻ¼Č°ĘŪ║åå╬Ą─īóĮ³Ų┌Ą─═Ō┘Y┴„╚ļū„×ķ└^└mÅŖ┴ę┐┤║├║¾╩ąĄ─└Ēė╔ĪŻ

ĪĪĪĪųąć°ĮøØ·╚”╩▄ĄĮ╚½Ū“┘YĮŠņŅÖŻ¼Ą½æ¬╠ßĘ└Ė▀╬╗ōĒöD▓╚╠ż’LļU

ĪĪĪĪ╬ęéāį┌╔ŅČ╚ł¾ĖµĪČ╝~╝sę╗╚~Ż¼╔Ž║Żų¬Ū’ĪĘųą╦∙ĻU╩÷Ą─┐╔─▄ŪķŠ░ķ_╩╝│÷¼FĪ¬Ī¬ļSų°├└ć°ĮøØ·öĄō■║├ē─ģó░ļĪó╬„░Óč└BESŃyąą▀`╝sĪó░óĖ∙═óų„ÖÓé∙äš▀`╝sĄ╚ę╗ŽĄ┴ą│¼ŅAŲ┌╩┬╝■ĦüĒ╚½Ū“Į╚┌╩ął÷▓©äė┬╩ū▀Ė▀Ż¼╩ął÷’LļUŲ½║├│÷¼FĮĄ£žĪŻ╔Žų▄╦─╬ÕŻ¼MSCIą┬┼düåų▐╣╔Ų▒ųĖöĄ│÷¼FŽ┬ąąŻ¼Ž“├└ć°╣żśI░ÕēKŽÓī”ū▀ä▌┬įėą╩šö┐ĪŻūį7į┬21╚š«öų▄╬ęéā╠ß╩Š┘YĮ┤¾┴┐ė┐╚ļą┬┼d╩ął÷ęįüĒŻ¼ą┬┼düåų▐╩Ū─┐Ū░▒Ē¼FūŅ║├Ą─╩ął÷Ż¼═¼ĢrģR┬╩ūā╗»ę▓’@╩Šųąć°┤¾ĻæĪóųąć°ŽŃĖ█║═ųąć°┼_×│ĮM│╔Ą─ųąć°ĮøØ·╚”╩Ū╚½Ū“┘YĮūŅ×ķŠņŅÖĄ─Ąžģ^ĪŻ┤¾┴┐ć°ļH┘YĮ┴„╚ļČ┌Ęeį┌’LļUŲ½║├╔Ž╔²Ų┌╩Ū╣╔╩ą╔ŽØqĄ─═Ųäė┴”Ż¼Č°ę╗Ą®’LļUŲ½║├─µ▐DŻ¼ōĒöDĄ─╩ął÷īó┤▀╔·Ė▀╬╗▓╚╠żĄ─’LļUĪŻ├└┬ōā”╝ėŽó╣ØūÓ╠ßŪ░▓╗æ¬╩ŪČ╠Ų┌ąĶę¬▀^ė┌ō·ą─Ą─╩┬╝■ĪŻĖ∙ō■7į┬┬ōā”Ģ■ūh░l▓╝ā╚╚▌Ż¼╚¶10į┬═Żų╣┴┐╗»īÆ╦╔Ż¼╗∙£╩└¹┬╩▀Ćīóį┌Ī░ŽÓ«öķLĢrķgā╚Ī▒▒Ż│ų─┐Ū░╦«ŲĮĪŻ┤╦═Ō6į┬├└ć°éĆ╚╦┐╔ų¦┼õ╩š╚ļį÷╦┘ę└╚╗▌^Ą═Ż¼┐█│²═©├øę“╦žų«║¾╔§ų┴│÷¼F┴╦Ž┬╗¼Ż¼├└ć°Šė├±īŹļH┘Å┘I┴”┐s╦«Ż¼Č╠Ų┌Ž¹┘MØō┴”Ž┬ĮĄĪŻĮėŽ┬üĒæ¬įō└^└mė^▓ņ║Ļė^ĮøØ·öĄō■─▄ʱŠS│ųųąć°ÅŖė┌╚½Ū“Ųõ╦¹Ąžģ^Ą─Ė±ŠųŻ¼╚ń╣¹║Ļė^ĮøØ·öĄō■▓╗į┘ų¦│ų╗“š▀║┌╠ņ∙Z╩┬╝■└^└m┤“ē║’LļUŲ½║├Ż¼─┐Ū░╝»ųąė┌ųąć°ĮøØ·╚”Ą─┘YĮ┼õų├īó═▀ĮŌĪŻ

ĪĪĪĪ┤¾Ų▒┤Ņ┼_Ż¼ų„Ņ}│¬æ“Ż¼┼õų├ųžą─ė╔ų▄Ų┌▐DŽ“Ė─Ė’

ĪĪĪĪ╩ął÷Ę┤ÅŚęįüĒŻ¼ų▄Ų┌░ÕēK¤oę╔š╝ō■ų„ī¦Ąž╬╗ĪŻ╔Žų▄╦─┤“╗ó╣½Ėµ▓ó▓╗ęŌ╬Čų°Ę┤Ė»Ėµę╗Č╬┬õŻ¼Ę┤Č°╩Ū║¾Ų┌Ę┤Ė»╝»ÖÓ▀^│╠▀M╚ļšµš²Ą─░ū╚ąæļAČ╬ĪŻ▀@ĘN▀^│╠ąĶę¬ĮøØ·║═Į╚┌ŠSĘĆŻ¼ę▓▓╗ęŌ╬Čų°ę¬├═ĖŃĮøØ·ĪŻį┌Ė─Ė’▐Dą══Ļ│╔ų«Ū░ę╗╬ČūĘŪ¾ĮøØ·į÷╦┘īóĦüĒę╗ŽĄ┴ą║¾▀z░YŻ¼▒Šī├š■Ė«¤oę╔▓╗įĖęŌųžĄĖĖ▓▐HĪŻę“┤╦Ż¼Ę┼╦╔š■▓▀║═ĮøØ·į÷ķL▒Š╔Ē▓╗ę╦ėą▀^Ė▀Ų┌┤²Ż¼ĮYśŗ▐Dą═╩╣Ą├║Ļė^┼c╬óė^Ą─▒│ļxīó╩Ū│ŻæBŻ¼ų▄Ų┌░ÕēKĘ┤ÅŚ┐šķgėąŽ▐Ż¼▓╗ę╦└^└mūĘĖ▀ĪŻĘĆūĪĮøØ·║¾Ż¼į┌╦─ųą╚½Ģ■ų«Ū░ųžą─īó▐DŽ“Ė─Ė’Ż¼ę¬ī”╚²ųą╚½Ģ■Ą─Ė─Ė’ęÄäØėą╦∙Į╗┤²Ż¼ŅAėŗ9į┬Ģ■ėą┤¾┴┐üĒūįĒöīė═Ų▀MĖ─Ė’ł╠ąą┤ļ╩®═Ų│÷Ż¼ ęį×ķ╦─ųą╚½Ģ■ū÷£╩éõĪŻ╣╔╩ą’LĖ±ę▓Ģ■╩▄┤╦ė░ĒæŻ¼┼õų├ųžą─ė╔ų▄Ų┌▐DŽ“Ė─Ė’Ż¼└²╚ń┘Yį┤ŲĘĪóžöČÉĪó═┴ĄžĪóć°Ų¾Īó┐ŲĮ╠╬─ąlĪóą┬┼d«aśIĘ÷│ųĄ╚ŅIė“Ą─Ė─Ė’ĪŻ╩ął÷Č╠Ų┌ęŖĒö╗ž┬õŻ¼æ¬╩Ūš{é}┘I╚ļ┴╝ÖCĪŻ

ĪĪĪĪł¾Ėµš²╬─

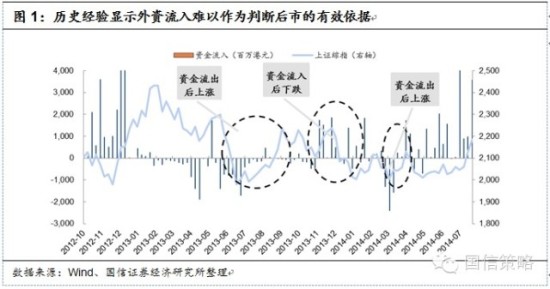

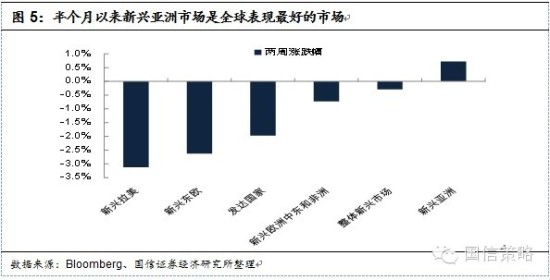

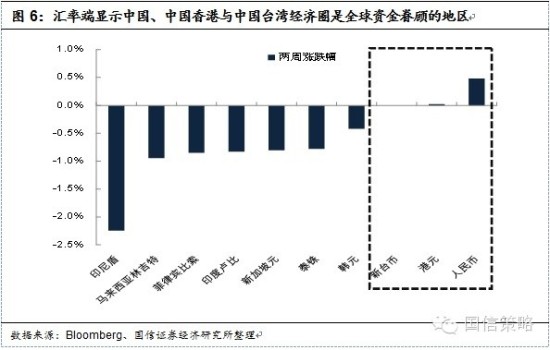

ĪĪĪĪ║Ż═Ō┘YĮ┴„╚ļ╩Ūʱę╗Č©ęŌ╬Čų°║¾╩ą╔ŽąąŻ┐

ĪĪĪĪĮ³Ų┌║Ż═Ō┘YĮ┴„╚ļA╣╔Ż¼įņ│╔╩ął÷╔ŽąąĘ∙Č╚│¼ŅAŲ┌ĪŻŽŃĖ█╩ął÷Ą─RQFII ETFĮ³Ų┌Ą├ĄĮ┴╦┤¾┴┐┘YĮĄ─ā¶┴„╚ļŻ¼’@╩Š│÷═Ō┘Yī”ė┌A╣╔Ą─ŪÓ▓AŻ¼║▄ČÓ═Č┘Yš▀ę▓īóŲõū„×ķÅŖ┴ę┐┤ČÓ║¾╩ąĄ─ų„ę¬└Ēė╔ĪŻĄ½Å─Üv╩Ę╔Ž┐┤Ż¼ļm╚╗12─ĻĄūĘ┤ÅŚąąŪķųą═Ō┘YĄ─┤¾┴┐Į©é}╩╣Ą├═Č┘Yš▀ī”ė┌═Ō┘YĄ─ė░Ēæ╚į╚╗ėøæø¬qą┬Ż¼Ą½īŹļH╔Žų«║¾═¼śėę▓░l╔·▀^RQFII┘YĮ┴„╚ļ║¾╩ął÷▐DŽ“Ž┬Ą°Ą─ŪķørŻ¼┘YĮ┴„│÷║¾A╣╔▐DŽ“╔ŽØqĄ─Ūķørę▓Ģrėą░l╔·ĪŻę“┤╦╬ęéāšJ×ķ═Ō┘YĄ─┴„Ž“Ė³ČÓ╩Ūī”Ū░Ų┌ąąŪķĄ─ĮŌßīŻ¼Ą½╩Ūʱ─▄ū„×ķ┼ąöÓ║¾╩ąū▀ä▌Ą─ę└ō■╚į╚╗ėą┤²╔╠╚ČĪŻ

ĪĪĪĪ

ĪĪĪĪĮ³Ų┌═Ō┘Y┴„╚ļA╣╔▓óĘŪ║åå╬Ą─£¹Ė█═©Ą╚ę“╦ž┤▀╗»Ż¼ŽŃĖ█╩ął÷Īó░═╬„ĪóėĪČ╚Ą╚Ųõ╦¹ą┬┼d╩ął÷ęį╝░┤¾ū┌╔╠ŲĘŠ∙▒Ē¼FÅŖä┼Ż¼’@╩Š│÷Į³Ų┌A╣╔Ą─╔ŽØqų╗╩Ū╚½Ū“┘YĮ┴„Ž“Ė▀’LļU┘Y«aųąĄ─ę╗ŁhĪŻę“┤╦ųž³cæ¬įōį┌ė┌╬┤üĒ└^└mĖ·█Ö┼ąöÓ▀@ę╗┌ģä▌Ą─│ų└mąįŻ¼Č°ĘŪ║åå╬Ą─īóĮ³Ų┌Ą─═Ō┘Y┴„╚ļū„×ķ└^└mÅŖ┴ę┐┤║├║¾╩ąĄ─└Ēė╔ĪŻ

ĪĪĪĪ

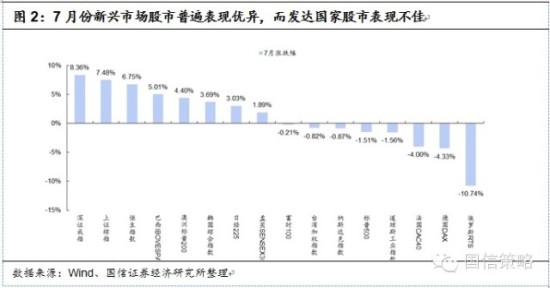

ĪĪĪĪųąć°ĮøØ·╚”╩▄ĄĮ╚½Ū“┘YĮŠņŅÖŻ¼Ą½æ¬╠ßĘ└ōĒöD▓╚╠ż

ĪĪĪĪ╬ęéāį┌╔ŅČ╚ł¾ĖµĪČ╝~╝sę╗╚~Ż¼╔Ž║Żų¬Ū’ĪĘųą╦∙ĻU╩÷Ą─┐╔─▄ŪķŠ░ķ_╩╝│÷¼FĪ¬Ī¬ļSų°├└ć°ĮøØ·öĄō■║├ē─ģó░ļĪó╬„░Óč└BESŃyąą▀`╝sĪó░óĖ∙═óų„ÖÓé∙äš▀`╝sĄ╚ę╗ŽĄ┴ą│¼ŅAŲ┌╩┬╝■ĦüĒ╚½Ū“Į╚┌╩ął÷▓©äė┬╩ū▀Ė▀Ż¼╩ął÷’LļUŲ½║├│÷¼FĮĄ£žĪŻ╔Žų▄╦─╬ÕŻ¼MSCIą┬┼düåų▐╣╔Ų▒ųĖöĄ│÷¼FŽ┬ąąŻ¼Ž“├└ć°╣żśI░ÕēKŽÓī”ū▀ä▌┬įėą╩šö┐ĪŻūį7į┬21╚š«öų▄╬ęéā╠ß╩Š┘YĮ┤¾┴┐ė┐╚ļą┬┼d╩ął÷ęįüĒŻ¼ą┬┼düåų▐╩Ū─┐Ū░▒Ē¼FūŅ║├Ą─╩ął÷Ż¼═¼ĢrģR┬╩ūā╗»ę▓’@╩Šųąć°┤¾ĻæĪóųąć°ŽŃĖ█║═ųąć°┼_×│ĮM│╔Ą─ųąć°ĮøØ·╚”╩Ū╚½Ū“┘YĮūŅ×ķŠņŅÖĄ─Ąžģ^ĪŻ┤¾┴┐ć°ļH┘YĮ┴„╚ļČ┌Ęeį┌’LļUŲ½║├╔Ž╔²Ų┌╩Ū╣╔╩ą╔ŽØqĄ─═Ųäė┴”Ż¼Č°ę╗Ą®’LļUŲ½║├─µ▐DŻ¼ōĒöDĄ─╩ął÷īó┤▀╔·Ė▀╬╗▓╚╠żĄ─’LļUĪŻ

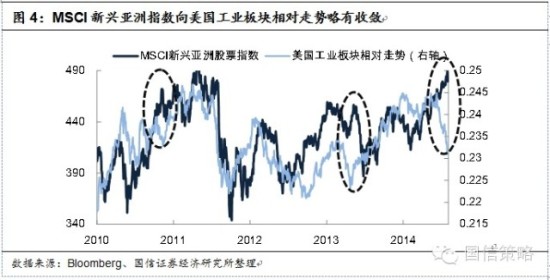

ĪĪĪĪŲõųąŻ¼├└┬ōā”╝ėŽó╣ØūÓ╠ßŪ░▓╗æ¬╩ŪČ╠Ų┌ąĶę¬▀^ė┌ō·ą─Ą─’LļU╩┬╝■ĪŻĖ∙ō■7į┬┬ōā”Ģ■ūh░l▓╝ā╚╚▌Ż¼╚¶10į┬═Żų╣┴┐╗»īÆ╦╔Ż¼╗∙£╩└¹┬╩▀Ćīóį┌Ī░ŽÓ«öķLĢrķgā╚Ī▒▒Ż│ų─┐Ū░╦«ŲĮĪŻ┤╦═Ō6į┬├└ć°éĆ╚╦┐╔ų¦┼õ╩š╚ļį÷╦┘ę└╚╗▌^Ą═Ī¬Ī¬┼c5į┬öĄō■│ųŲĮāH×ķ2.3%Ż¼Ą═ė┌3į┬║═4į┬Ģrį÷ķL2.5%ĪŻ6į┬┐█│²═©├øų«║¾Ą─├└ć°éĆ╚╦┐╔ų¦┼õ╩š╚ļį÷╦┘╔§ų┴│÷¼F┴╦Ž┬╗¼Ż¼├└ć°Šė├±īŹļH┘Å┘I┴”┐s╦«Ż¼Č╠Ų┌Ž¹┘MØō┴”Ž┬ĮĄĪŻ

ĪĪĪĪĮėŽ┬üĒæ¬įō└^└mė^▓ņ║Ļė^ĮøØ·öĄō■─▄ʱŠS│ųųąć°ÅŖė┌╚½Ū“Ųõ╦¹Ąžģ^Ą─Ė±ŠųŻ¼╚ń╣¹║Ļė^ĮøØ·öĄō■▓╗į┘ų¦│ų╗“š▀│÷¼F║┌╠ņ∙Z╩┬╝■└^└m┤“ē║’LļUŲ½║├Ż¼─┐Ū░╝»ųąė┌ųąć°ĮøØ·╚”Ą─┘YĮ┼õų├īó═▀ĮŌĪŻ

ĪĪĪĪ

ĪĪĪĪ

ĪĪĪĪ

ĪĪĪĪ

ĪĪĪĪ

ĪĪĪĪ┼õų├╔Žæ¬╔„ī”ų▄Ų┌Ż¼Į©ūh╠ßįń▓╝ŠųĖ─Ė’ų„Ņ}

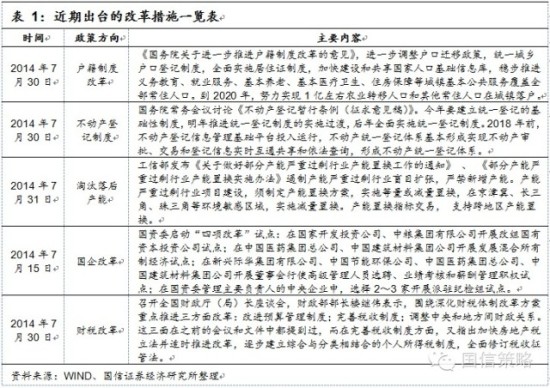

ĪĪĪĪĮ³Ų┌╩▄š■▓▀└^└mĘ┼╦╔ęį╝░ĮøØ·ŅAŲ┌╔Žš{ė░ĒæŻ¼╩ął÷’LĖ±├„’@āAŽ“ė┌ų▄Ų┌Ż¼Ą½╬ęéāšJ×ķ▀@ę╗’LĖ±ŪąōQļyęįķLŲ┌│ų└mĪŻÅ─čļąą[╬ó▓®]Č■╝ŠČ╚Ą─žøÄ┼š■▓▀ł╠ąął¾ĖµüĒ┐┤Ż¼╬┤üĒ▀Mę╗▓Į▐D╗»×ķ╚½├µĘ┼╦╔Ą─Ė┼┬╩▌^Ą═Ż¼▀@ĘNŪķørŽ┬ĮøØ·ę▓āHāHĢ■╩ŪŲ¾ĘĆČ°ļyęį│÷¼F┤¾Ę∙╠ß╦┘Ż¼ę“┤╦╬ęéāšJ×ķų▄Ų┌ŅÉąąśI╝┤╩╣▀ĆėąļAČ╬▒Ē¼FĄ½║¾└m┐šķgę▓ęčėąŽ▐Ż¼▓╗ę╦└^└mūĘĖ▀ĪŻį┌ĮøØ·Ų¾ĘĆŁhŠ│Ž┬š■▓▀└^└m╝ė┤aĖ┼┬╩▌^Ą═Ż¼╬┤üĒš■▓▀ųžą─┐╔─▄ė╔ĘĆį÷ķLĘ┼╦╔į┘Č╚▐DŽ“Ė─Ė’ĪŻĮ³Ų┌░³└©æ¶╝«ųŲČ╚Ė─Ė’Īó╝ėÅŖ┬õ║¾«a─▄╠į╠ŁĄ╚ęčĮø’@┬Č│÷Ė─Ė’╠ß╦┘█EŽ¾Ż¼╬┤üĒ10į┬Ę▌╦─ųą╚½Ģ■ų«Ū░Ė─Ė’ŅAŲ┌┐╔─▄ėųīóųžą┬╔²£žĪŻ┼õų├╔ŽĮ©ūhš{é}ōQ╣╔Ż¼╠ßŪ░▓╝ŠųĖ─Ė’ŽÓĻPŅÉ╣½╦ŠŻ¼ĻPūó░³└©ć°Ų¾Ė─Ė’Īó═┴ĄžĖ─Ė’ŽÓĻPĄ─▐rśIĄ╚ąąśIęį╝░žöČÉĖ─Ė’ŽÓĻPĄ─Łh▒ŻĄ╚ąąśIĄ─ų„Ņ}ąį═Č┘YÖCĢ■ĪŻ

ĪĪĪĪ

▀M╚ļĪŠ╔ŽūCųĖöĄ░╔Ī┐ėæšō

╬─š┬ĻPµIį~Ż║ ć°ą┼▓▀┬į┼õų├ųžą─Ė─Ė’Ė┼─Ņ

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

ųŪ═ČĪżŠ█Į╣

- ų╗×ķÉ█┬■«ŗĄ──ŃŻ║į¬ÜŌÅŚ

- ųą┐╝▒žéõŻ║╠ßĘų│§ųąöĄīW

- Ė„ĘN▒¼┴ŽĖ„ĘN╚ż╩┬Ż║ć\ć\

- ╦■┴_š╝▓ĘŻ║┤¾Ä¤╦Ń├³^

- «öŽ┬ūŅ┴„ąąŻ║ć·ūĪ╔±Įøžł

- ┬²┬²ŲĘ╬ČŻ║╣┬¬ÜĄ─═ą±R╦╣

- ═µĄ─╩Ūą─╠°Ż║äė╬’┤¾╠ė═÷

- ³cō¶ĮŌųiŻ║Ųµ╗├├░ļUėø

- ūĘąŪ╩└Įń└Ž┴╦╬▀MŻ║É█Č╣

- ▒°į┌šŲ╔ŽķåŻ║ĮŌĘ┼▄Ŗł¾

- ╣õĮų³h▒žéõŻ║├└ę┬ĄžłD

- ė├ą─ųŲū„Ą─ČY║ąŻ║ČY╬’šf

- Ė▀ļyČ╚Ż║╔±ĮøųąśąĄ─æĀÄ

- └mū„Ż║╠ņ│»Į╠ė²╬»åTĢ■2

- śīąĄ░┘┐ŲŻ║3DśīąĄ▓ĮŌ2

- ╣½▄ćÄ·╦∙▒žéõŻ║┼▌┼▌╬’šZ

- ĪČ▀hš„2ĪĘą┬└╦Ž─╚š╠ž╣®ČY░³

- ĪČĘ┤┐ųŠ½ėóOnlineĪĘ├Į¾wČY░³

- ĪČ─¦Įń┤ÕĪĘą┬└╦╠žÖÓČY░³

- ĪČ├į─Ń╬„ė╬ĪĘ├į─ŃąĪč²Š½ČY░³

- ĪČ╗├Žļ╔±ė“ĪĘą┬└╦¬Ü╝ę╠žÖÓ┐©

- ĪČ─¦ė“ĪĘą┬└╦╠žÖÓČY░³

- ĪČē¶╗├╬„ė╬2ĪĘą┬└╦╠¶æ╠žÖÓ┐©

- ĪČ╬õ╗ĻĪĘ╣½£yą┬└╦¬Ü╝ę┐©

- ĪČŠWęū▐rł÷ĪĘą┬└╦║└╚AČY░³

- ĪČ░Ą║┌╩└ĮńĪĘą┬└╦¬Ü╝ęČY░³

- ĪČėóą█╚²ć°ĪĘą┬└╦╠žÖÓČY░³

- ĪČæĀÄ╩└ĮńĪĘą┬└╦╠žÖÓČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©