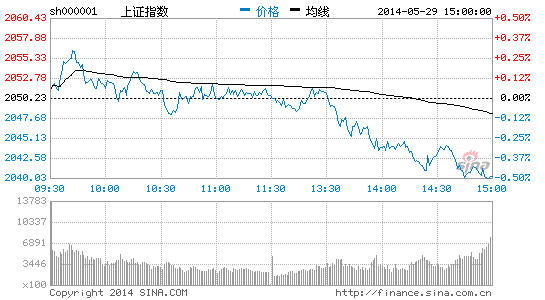

ć°╠®Š²░▓Ż║┐ų╗┼╩Ū«öŪ░╩ął÷╣└ųĄ╠ß╔²šŽĄK ─Ļā╚Ę┤ÅŚ20%

ĪĪĪĪī”ė┌ųąŲ┌Ą─╩ął÷ū▀ä▌Ż¼į°ė┌╦─į┬│§Æü│÷Ī░400³c┤¾Ę┤ÅŚĪ▒šōš{Ą─ć°╠®Š²░▓į┌ūŅą┬░l▓╝Ą─ųąŲ┌▓▀┬įųą▒Ē╩ŠŻ¼└^└młį│ų┐┤ČÓė^³cŻ¼šJ×ķ┐ų╗┼╩Ū«öŪ░╩ął÷╣└ųĄ╠ß╔²Ą─ų„꬚ŽĄKŻ¼─Ļā╚╩ął÷┤µį┌20%Ę┤ÅŚ┐šķgĪŻ

ĪĪĪĪĪ░┐ų╗┼╩Ū«öŪ░╩ął÷╣└ųĄ╠ß╔²Ą─ų„꬚ŽĄKŻ¼Ą½ę▓╩Ū▀M╣źĄ─╠¢ĮŪĪŻA╣╔š²į┌▀M╚ļæ┬į┘I³c║═æąg┘I³cĄ─»B╝ėŲ┌Ż¼▀Ć╩Ūę¬Ė▀┼e┐┤ČÓA╣╔Ą─┤¾ŲņĪŻĪ▒ć°╠®Š²░▓▓▀┬įĘų╬÷Ĥå╠ė└▀hÅŖš{Ż¼Ī░«öŪ░Ą─’LļUęńāręčĮøĄĮ┴╦śOų┬Ż¼į┌äe╚╦┐ųæųĄ─Ģr║“┘I╚ļŻ¼▀@╩Ū▒╚▌^║├Ą─Ģr³cĪŻĪ▒

ĪĪĪĪć°╠®Š²░▓į┌ųąŲ┌▓▀┬įųą▒Ē╩ŠŻ¼▒M╣▄ī”«öŪ░ĮøØ·Ū░Š░ŅAŲ┌Ųš▒ķ▒»ė^Ż¼Ą½ŲõŽ╚Ū░╝┘įOĄ─¤o’LļU└¹┬╩Ž┬ĮĄęčĮøĄ├ĄĮ╩ął÷“×ūC║═╣▓ūRŻ¼Č°ī”╩ął÷Ū░Š░Ą─šJūRŻ¼ätæ¬▒╗ÜwŅÉ×ķ┐ų╗┼ĪŻ┐ų╗┼▓╗Ą½ųŲ╝s╩ął÷╣└ųĄŻ¼ę▓į┌ųŲ╝sĮøØ·į÷ķLĪŻ╩▄ųŲė┌į÷ķL▐D▄ēē║┴”ĪóĄž«a╩ął÷š╩ÄĪóą┼ė├’LļU▒®┬Čęį╝░▒O╣▄ęÄĘČ╗»ę“╦žŻ¼’LļUęńār│ų└mĖ▀Ų¾╔§ų┴▀Mę╗▓Į╔Ž╔²╩ŪųŲ╝s╣└ųĄĄ─║╦ą─ę“╦žĪŻ«öŪ░A╣╔ųą╦{╗I╣╔’LļUęńār╔§ų┴ęčĮø│¼įĮ2013─ĻĪ░ÕX╗─Ī▒Ė▀ĘÕĢrŲ┌Ż¼╚½╩ął÷┐ų╗┼╦«ŲĮę▓┼cÜv╩ĘĖ▀³cĮėĮ³ĪŻ

ĪĪĪĪć°╠®Š²░▓ųĖ│÷Ż¼5į┬23╚šĖ▀īė╠ß│÷Į╚┌š■▓▀Ī░æ¬▀mĢr▀mČ╚ŅAš{╬óš{Ī▒┐╔ęįęĢ×ķš{┐žš■▓▀Ą─ĘeśOŪęųžę¬▐DŽ“Ż¼┤╦┼eę▓īóÄ═ų·╩ął÷ŠÅĮŌ┐ų╗┼ŪķŠwĪŻųžĮ©╔ńĢ■║═╩ął÷ą┼ą─Īó┤“Ž¹┐ų╗┼šJūR╩ŪĘĆį÷ķLš■▓▀Ą─ųžę¬─┐ś╦ĪŻ╩ął÷’LļUęńār╗ž┬õīó│╔×ķė|░l╩ął÷Ę┤ÅŚĄ─ųžę¬┤▀╗»ä®ĪŻį┌Ąū▓┐ģ^ė“ųąŻ¼ć°╠®Š²░▓Į©ūh╝░įńęį╣ź┤·╩žŻ¼ī”╣└ųĄą▐Å═▀Mąą▓╝ŠųŻ¼ūźūĪ┴„äėąįīÆ╦╔Ą─ÖCė÷Ż¼ĘeśO┼õų├ĪŻš╣═¹╬┤üĒ░ļ─ĻŻ¼ć°╠®Š²░▓ŠS│ųī”ė┌╚½╩ął÷20%Ę┤ÅŚ┐šķgĄ─┼ąöÓŻ¼═Ų╦]╦{╗I×ķų„Īóā×┘|│╔ķL╣╔×ķ▌oĄ─┼õų├▓▀┬įĪŻ

ĪĪĪĪī”ė┌ųąć°║Ļė^ĮøØ·Ž┬░ļ─Ļ┐╔─▄├µī”Ą─┴Ēę╗éĆūŅ┤¾’LļUŻ¼ć°╠®Š²░▓╩ūŽ»ĮøØ·īW╝ę┴ų▓╔ę╦šJ×ķŻ¼īŹ¾wĮøØ·Ą─Ė─Ė’┬õ║¾ė┌Į╚┌Ė─Ė’ĪŻļSų°╗ź┬ōŠWžøÄ┼╗∙ĮĪ░īÜīÜĪ▒éāĄ─│╔ķLŻ¼└¹┬╩╩ął÷╗»ęčĮøį┌░l╔·Ż¼Č°ŪęįĮüĒįĮÅžĄūŻ¼Ą½╩Ū║═Į╚┌Ė─Ė’ŽÓ┼õ╠ūĄ─īŹ¾wĖ─Ė’ģsø]ėąĖ·╔ŽĪŻ¤ošō╩Ūć°Ų¾Ė─Ė’▀Ć╩Ūžöš■Ė─Ė’Ż¼┐éų«īŹ¾wĮøØ·Ą─Ė─Ė’Č╝ø]ėąĖ·╔ŽĮ╚┌Ė─Ė’Ą─▓ĮĘźŻ¼▀@╩ŪĮ╚┌¾wŽĄ║═īŹ¾wĮøØ·ų«ķgĖ─Ė’▀M│╠║═╔ŅČ╚Ą─▓╗ī”ĘQŻ¼▀@éĆ’LļU─┐Ū░╝»ųąį┌Į╚┌¾wŽĄā╚▓┐ĪŻ

ĪĪĪĪČ°╗»ĮŌ╔Ž╩÷’LļUŻ¼┴ų▓╔ę╦šJ×ķę¬┐┐╬ÕéĆĘĮ├µĄ─Ė─Ė’Ż║╩ūŽ╚╩ŪĮŌ│²ē┼öÓŻ¼┤╠╝ż├±ķg═Č┘YŻ╗Ą┌Č■╩ŪīŹ¼F┘Yį┤ārĖ±Ą─╩ął÷╗»Ż¼äōįņ╣½ŲĮĖéĀÄĄ─ŁhŠ│Ż╗Ą┌╚²╩Ū╔Ņ╗»ć°Ų¾Ė─Ė’Ż¼═©▀^ų╬└ĒĮYśŗĄ─Ė─Ė’üĒ╠ßĖ▀ć°ėą┘Y«aĄ─╗žł¾┬╩Ż╗Ą┌╦─╩ŪĮYśŗąį£pČÉŻ¼▀@╩Ū┤╠╝żĮøØ·╗Ņ┴”ūŅėąą¦ę▓╩ŪūŅų▒ĮėĄ─╩ųČ╬Ż╗Ą┌╬Õ╩ŪöU┤¾├±╔·ų¦│÷į┌žöš■ŅA╦ŃĄ─▒╚└²Ż¼═Ųäė╔ń▒Ż╣▄└Ē¾wųŲĖ─Ė’ĪŻ

ĪĪĪĪī”ė┌╩ął÷Į³Ų┌ūŅ×ķĻPūóĄ─Ę┐Ąž«aŽ┬ąą’LļUå¢Ņ}Ż¼Ī░╬┤üĒÄū─Ļųąć°š¹¾wĘ┐Ąž«aārĖ±│÷¼Fæęč┬╩ĮŽ┬Ą°Ą─┐╔─▄ąį▌^ąĪŻ¼Ą½▓┐ĘųČ■╚²ŠĆ│Ū╩ąŻ¼ė╚Ųõ╩ŪĘ┐Ąž«aÄņ┤µ┤¾┴┐Ęeē║Ą─│Ū╩ąŻ¼╗“Ģ■│÷¼FĘ┐ārŽ┬Ą°╚²│╔Ą─┐╔─▄ąįĪŻĪ▒┴ų▓╔ę╦▒Ē╩ŠŻ¼╚ń╣¹Ę┐Ąž«aŽ┬ąą╩Ū£ž║═Ą─Ī░▄øų°ĻæĪ▒Ż¼Å─ķLŲ┌üĒ┐┤ėąų·ė┌ć°├±ĮøØ·Ą─ĮĪ┐Ą║═╠ßĖ▀┘Yį┤┼õų├Ą─ą¦┬╩Ż¼╚¶╩Ūæęč┬╩ĮĄ─Ž┬ĮĄŻ¼┐╔─▄ī”═Č┘Y║═Ž¹┘MČ╝Ģ■śŗ│╔▒╚▌^┤¾Ą─Üóé¹┴”Ż¼Č╠Ų┌ī”ĮøØ·įņ│╔▒╚▌^┤¾Ą─ø_ō¶ĪŻ

ą┬└╦┬Ģ├„Ż║┤╦Ž¹ŽóŽĄ▐D▌dūįą┬└╦║Žū„├Į¾wŻ¼ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ▀M╚ļĪŠą┬└╦žöĮø╣╔░╔Ī┐ėæšō

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

ųŪ═ČĪżŠ█Į╣

- ŗīŗīė²ā║▒žéõŻ║ė²ā║ųĖ─Ž

- ūŅ╩ņŽżĄ──░╔·╚╦Ż║å¶å¶

- Ħ─Ń═µ▐D╩└Įń▒ŁŻ║5ę¬┌A

- ļSĢr┐┤ų▒▓źŻ║čļÅV╩ųÖC┼_

- ą▐┼«ę▓»é┐±ų«Ųį┤Ż║ąĪč®

- ║åå╬┤ų▒®¤o╣Ø▓┘Ż║äe╠▀╬ę

- Ūę³cŪęšõŽ¦Ż║»é┐±üĒšęÕX

- šŠį┌╔·╦└Ą─▀ģŠēŻ║ę╗Śl┬Ę

- ā║═»╣╩╩┬┤¾═§Ż║ąŪīܜʳ@

- ąŃ├└├▓ąŃā╚║ŁŻ║░ĪćŻ╣■

- īW┴ĢļS╬ęą─Ż║ą┬Ė┼─ŅėóšZ

- £╩ŗīŗī▒žéõŻ║╠źäėļSą─ėø

- ┤¾šąš║│ø_ō¶Ż║│¼╝ēėóą█

- ╔±├ž┼▄┐߯║╚╠š▀▒žĒÜ╦└2

- ’hę▌Ż║╝ł’wÖCĄ─├░ļU┬├│╠

- šę│÷šµŽÓŻ║┐ŽĄ┬Ā¢Ą─ß╚Ų

- ĪČ║┌ĮĪĘ║┌Įzų┴ūČY░³

- ĪČĮŁ║■ĪĘą┬└╦╠žÖÓ┐©

- ĪČ²ł╬õĪĘą┬└╦īŻī┘╠ņŽ╔ā╚£y┐©

- ĪČśO╣Ō╩└ĮńĪĘŪÓ²ł╔±½FČY░³

- ĪČä”ņ`OLĪĘ┤╠Įé„šfą┬╩ųČY░³

- ĪČ─¦ė“ĪĘą┬└╦²ł“TīÜ║ą

- ĪČē¶╗├╬„ė╬2ĪĘą┬└╦īŻī┘╠žÖÓ┐©

- ĪČ╬õ╗ĻĪĘ╣½£yą┬└╦¬Ü╝ę┐©

- ĪČē¶╗├╬„ė╬2ĪĘ╚½ą┬╩└┤·╠žÖÓ┐©

- ĪČ░Ą║┌╩└ĮńĪĘą┬└╦¬Ü╝ęČY░³

- ĪČėóą█╚²ć°ĪĘą┬└╦╠žÖÓČY░³

- ĪČ├į─Ń╬„ė╬ĪĘą┬└╦╠žÖÓČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©