╬„▓┐ūC╚»Ż║£¹ųĖīóŽ“╔Ž╠¶æ2270³c

ĪĪĪĪĪ§╬„▓┐ūC╚» ĘĮ╚½░▓

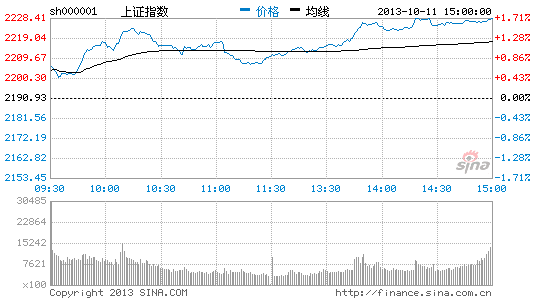

ĪĪĪĪć°æc╣Ø║¾Ż¼A╣╔╩ął÷ÅŖä▌īŹ¼Fķ_ķT╝tŻ¼£¹ųĖ╩šÅ═2200³c┤¾ĻPŻ¼╚šKŠĆą╬æB×ķ╚²Ļ¢ŖAę╗ĻÄŻ¼ų▄ØqĘ∙▀_ĄĮ2.46%ĪŻį┌╔Ž║Żūį┘Qģ^Ė┼─Ņ╣╔║═Ńyąą░ÕēKĄ─ĦäėŽ┬Ż¼ā╔╩ąéĆ╣╔į┘¼FØq═Ż│▒Ż¼╩ął÷ū÷ČÓ╚╦ÜŌ▒╗ėąą¦╝ż░lŻ¼╬┤üĒ┤¾▒Pīóčė└mĘ┤ÅŚ┌ģä▌Ž“╔Ž╠¶æŪ░Ų┌Ė▀³c2270³cŻ¼╩ął÷╗Ņ▄SČ╚īó▀Mę╗▓Į╠ß╔²ĪŻ

ĪĪĪĪ▒P├µ╔ŽŻ¼╔Žų▄ų„░Õ┼cäōśI░Õ▒Ē¼FĘų╗»▌^×ķ├„’@Ż¼äōśI░ÕųĖöĄį┌äō│÷Üv╩Ęą┬Ė▀1423³cų«║¾Ż¼š{š¹ē║┴”’@ų°į÷┤¾Ż¼╠ņų█╬─╗»Īó╚AšxąųĄ▄Īó╣ŌŠĆé„├ĮĪó╚A▓▀ė░ęĢĄ╚éĆ╣╔│÷¼F│ų└m╔ŅĘ∙Ž┬┤ņĄ─ū▀ä▌ĪŻČ°ų„░Õ╩ął÷į┌Įø▀^ų▄╦─Ą─Č╠Ģ║š{š¹║¾Ż¼ÅŖä▌╠žš„Øu’@ĪŻ╩▄╔Ž║Żć°┘Yć°Ų¾Ė─Ė’įć³cĘĮ░Ė╝┤īó│÷ĀtŽ¹ŽóĄ─┤╠╝żŻ¼╔Žų▄╬Õ╔Ž║Ż▒ŠĄž╣╔╚½ŠĆ└Ł╔²Ż¼Ųõųąūį┘Qģ^Ė┼─Ņ╣╔į┘¼FÅŖä▌Ż¼▀@śO┤¾Ąž╣─╬Ķ╩ął÷ą┼ą─ĪŻ┤╦═ŌŻ¼Ńyąą░ÕēK╔Žų▄╬Õš¹¾wū▀ä▌┌ģė┌╗Ņ▄SŻ¼ī”£¹ųĖėąą¦šŠĘĆ2200³cŲĄĮ┴╦ĻPµIąįū„ė├Ż¼Č°├±ĀIŃyąąĪó═┴Ąž┴„▐DĄ╚Ņ}▓─╣╔Ą─│ų└mū▀ÅŖŻ¼ę▓▒Ē├„╩ął÷¤ß³cĄ─═┌Š“ėą═¹Ž“┐v╔ŅĘĮŽ“░lš╣Ż¼▀@īóĘŪ│Żėą└¹ė┌┤¾▒P└^└mŽ“╔Ž═žš╣Ę┤ÅŚ┐šķgĪŻ

ĪĪĪĪŽ¹Žó├µ╔ŽŻ¼ć°æcķL╝┘Ų┌ķgŻ¼ć°╝ęĮyėŗŠų░l▓╝Ą─9į┬Ę▌ųąć°ųŲįņśI▓╔┘ÅĮø└ĒųĖöĄ×ķ51.1%Ż¼▌^╔Žį┬╔Ž╔²0.1éĆ░┘Ęų³cŻ¼ą┬ėåå╬Īó╔·«a║═▓╔┘Å┴┐Ą╚ų„ę¬ĘųĒŚųĖöĄ└^└m▒Ż│ųąĪĘ∙╗ž╔²Ż¼Ę┤ė││÷║Ļė^ĮøØ·£ž║═į÷ķLĄ─┐é¾wæBä▌Ż¼▀@×ķ«öŪ░A╣╔╩ął÷Ą─▀\ąą╠ß╣®┴╦łįīŹĄ─ĮøØ·ų¦ō╬ĪŻ▒Šų▄Ż¼╚²╝ŠČ╚║Ļė^ĮøØ·öĄō■īóĻæ└m┼¹┬ČŻ¼╩ął÷ŅA£y9į┬CPIīóĮėĮ³3%Ż¼═©├øē║┴”ėą╦∙’@¼FŻ¼Č°ī”ĮøØ·į÷╦┘Īó╣żśIĪó═Č┘Yęį╝░Ž¹┘MĄ╚ųĖś╦▌^×ķśĘė^Ż¼║Ļė^ĮøØ·Ą─Ų¾ĘĆ╗ž╔²īóī”A╣╔╩ął÷śŗ│╔└¹║├┤╠╝żŻ¼╣╔ųĖčė└m╔Ž╣źū▀ä▌Ą─┐╔─▄ąį▌^┤¾ĪŻ

ĪĪĪĪļSų°╚²ųą╚½Ģ■╚šŲ┌Ą─┼RĮ³Ż¼į┌╩ął÷ī”Ė─Ė’╝t└¹ŅAŲ┌▓╗öÓį÷ÅŖĄ─═¼ĢrŻ¼š■▓▀├µĄ─ŠSĘĆāAŽ“ę▓Ė³┌ģÅŖ┴ęĪŻ▒ŻļU┘YĮĄ─▀\ė├▒╚└²▒O╣▄š„Ū¾ęŌęŖĖÕĮ³Ų┌ėą═¹│÷┼_Ż¼ļU┘YĄ─╣╔Ų▒│ųé}╔ŽŽ▐öMš{ų┴30%Ż¼░┤šš─┐Ū░▒ŻļUśI┐é┘Y«aŅ~£y╦ŃŻ¼▀@īó×ķA╣╔ĦüĒ4000ā|ū¾ėęĄ─į÷┴┐┘YĮĪŻ┤╦═ŌŻ¼╔Žų▄╔Ž║ŻĮ╗ęū╦∙ī”ć°ļH░Õé„čįĄ─čĖ╦┘▒┘ų{Ż¼¤o▓╗¾w¼F│÷╣▄└Ēīė║ŪūoA╣╔Ą─š■▓▀āAŽ“ĪŻ╬ęéāšJ×ķŻ¼10į┬Ę▌Ż¼┼cĖ─Ė’▐Dą═ŽÓĻPĄ─═Č┘Yų„Ņ}īóĢ■╩▄ĄĮ╩ął÷│ų└mūĘ┼§Ż¼ŅAėŗĮ╚┌Ė─Ė’ĪóB└ŽĖ┼─Ņęį╝░▓ó┘ÅųžĮMĄ╚Ņ}▓─╣╔╚įŠ▀ėąŽÓ«ö┤¾Ą─▒Ē¼FÖCĢ■ĪŻ

ĪĪĪĪ║Ż═Ō╩ął÷ĘĮ├µŻ¼į┌├└é∙▀`╝s’LļU│÷¼FŠÅĮŌ█EŽ¾ų«║¾Ż¼╔Žų▄║¾░ļų▄├└ć°╚²┤¾╣╔ųĖ▀B└mā╔╚š┤¾Ę∙Ę┤ÅŚŻ¼Å─Č°ī”A╣╔╩ął÷Ą─╔Ž╣ź«a╔·ę╗Č©Ą─┤┘▀Mū„ė├ĪŻļm╚╗─┐Ū░├└ć°├±ų„Īó╣▓║═ā╔³h╚į╬┤─▄į┌é∙äš╔ŽŽ▐å¢Ņ}╔Ž▀_│╔ūŅĮKģfūhŻ¼Ą½╩ął÷ī”ć°Ģ■īóį┌▓╗Š├║¾▀_│╔ģfūh╔Žš{┼eé∙╔ŽŽ▐ęį▒▄├Ō×─ļyąįĄ─▀`╝sĀŅørŻ¼│ų├„’@śĘė^Ą─æBČ╚ĪŻ┼c┤╦═¼ĢrŻ¼│ų└mĄ─žöš■═Ž└█į┌ę╗Č©│╠Č╚╔Žä▌▒žė░Ēæ├└┬ōā”═╦│÷┴┐╗»īÆ╦╔š■▓▀Ą─ĢrÖC║═▓ĮĘźĪŻČ°║Ż═Ōų„ę¬╣╔ųĖĄ─┤¾Ę∙▓©äėŻ¼ī”A╣╔╩ął÷Ą─ą─└Ēė░Ēæ▌^┤¾Ż¼╚ń╣¹▒Šų▄├└╣╔▓╗│÷¼F▌^┤¾Ą─š{š¹Ż¼ät║¾╩ąA╣╔Ž“╔ŽĄ─Ę┤ÅŚ┴”Č╚īóĢ■Ė³ÅŖę╗ą®ĪŻ

ĪĪĪĪ╝╝ąg├µüĒ┐┤Ż¼ć°æc╣ØŪ░£¹ųĖ╠ĮĄū2149³cŻ¼═Ļ│╔┴╦ī”9į┬9╚š╔Ž╠°╚▒┐┌Ą─╗ž│ķ┤_šJŻ¼═¼Ģrę▓╩Ūī”═╗ŲŲ░ļ─ĻŠĆ║═─ĻŠĆėąą¦ąįĄ─ę╗┤╬┤_šJĪŻų▄ŠĆ╔ŽŻ¼╔Žų▄£¹ųĖĘ┼┴┐╩š│÷ųąĻ¢ŠĆŻ¼▓óŪęį┘Č╚šŠė┌5ų▄Š∙ŠĆ╔ŽĘĮŻ¼▒Ē├„ųąŠĆ▀\ąą┌ģä▌└^└mŽ“║├ĪŻČ°į┌╚šŠĆ╔ŽŻ¼£¹ųĖ5╚šŠ∙ŠĆ│ų└m╔Žąą┼c10╚šŠ∙ŠĆą╬│╔Ī░Į▓µĪ▒Ż¼30╚šŠĆę▓╝┤īó╔Ž┤®─ĻŠĆŻ¼ųąČ╠Ų┌Š∙ŠĆ│╩¼FČÓŅ^┼┼┴ąą╬æBŻ¼┴┐─▄┼õ║Ž┴╝║├Ż¼ŅAėŗ║¾╩ą╣╔ųĖīóŽ“╔Ž╠¶æ9į┬Ą─Ė▀³c2270³cŻ¼╔ŽÖnÅŖūĶ┴”╬╗į┌2290³cĖĮĮ³Ż¼ŅAėŗ┤¾▒Pį┌2260-2290³cģ^ė“Ą─š╩ÄĘ∙Č╚īóĢ■├„’@╝ėäĪĪŻ

ĪĪĪĪ╣Pš▀šJ×ķŻ¼į┌╚²╝ŠČ╚║Ļė^ĮøØ·öĄō■Ž“║├Ą─▒│Š░Ž┬Ż¼▒Šų▄£¹ųĖīóčė└m╔Ž╣źū▀ä▌Ż¼║¾╩ą─▄ʱėąą¦═╗ŲŲ2270³cŻ¼▀ĆąĶ├▄Ūąė^▓ņÖÓųž╦{╗I╣╔Ą─ū▀ä▌ūā╗»Ż¼į┌11į┬╚²ųą╚½Ģ■š┘ķ_Ū░Ż¼╩ął÷ę└╚╗Š▀éõ▌^ČÓĄ─═Č┘YÖCĢ■Ż¼┐╔ųž³cĻPūóĮ╚┌Ė─Ė’ĪóB└ŽĖ┼─ŅĪó▓ó┘ÅųžĮMęį╝░╚²╝Šł¾Ė▀╦═▐DĄ╚ŲĘĘNĄ─╩ął÷▒Ē¼FĪŻ

ą┬└╦┬Ģ├„Ż║┤╦Ž¹ŽóŽĄ▐D▌dūįą┬└╦║Žū„├Į¾wŻ¼ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ▀M╚ļĪŠą┬└╦žöĮø╣╔░╔Ī┐ėæšō

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

- Ä═─·ĮŌøQ│į’łå¢Ņ}Ż║’ł▒Š

- ė²ā║▒žéõŻ║īÜīÜ╣╩╩┬ŽÓāį

- ĄžĶF┤Ņ│╦╔±Ų„Ż║ĄžĶF═©

- Ģ■Ž¹╩¦Ą─ššŲ¼Ż║Ėę┼─ĖęąŃ

- į┘└mŻ║„{¶~ąĪŅBŲżÉ█Ž┤įĶ2

- ┤®įĮų«┬├Ż║’w▄SėĪ╦ó╩Ę

- ─ŃĄž▒P╬ęū÷ų„Ż║«ŗĄž×ķ└╬

- ║åå╬╬ó▒®┴”Ż║┤“═├ūė

- ų¦│ųļxŠĆ╩╣ė├Ż║ÜW┬Ęį~Ąõ

- īŹė├│÷ąą╣żŠ▀Ż║┤“▄ćąĪ├ž

- Ę┬šµĶż┘żšn│╠Ż║├┐╚šĶż┘ż

- ĻPÉ█╝ę╚╦┼¾ėčŻ║ĮĪ┐Ą¶[ńŖ

- ─æąĪ╬╚ļŻ║╔±├ž╚╦Ą┌Č■š┬

- ╠¶æŻ║╗▓±╚╦╔±ÅR╠ė═÷

- ┤“įņäė┬ĀĻP┐©Ż║궜ʹŠŲ¼

- ėŁĮė═┐°f┤¾æŻ║═┐°fėóą█

- └ŅÕ\ėøĪ░ŽŻ═¹ÅNĤĪ▒ł¾├¹ųą

- 2013ŠĶę╗į¬É█ą─╦═ĀIB

- é„│ąĄ─╝ę╬Čā║░┘ÅŖ═ČŲ▒

- ╦«┴óĘĮųąć°╣½ęµŲĮ┼_

- ╣½ęµÅVĖµįOėŗ┤¾┘É═ČŲ▒

- ģó┼cėą¬äš{▓ķ┌Aipadmini

- ×ķ╠½Ļ¢┤Õ░┘├¹╣┬ā║łAē¶

- ŠĶ┘øłDĢ°Ūķ┼»╦─┤©ø÷╔Į

- žÜ└¦ā║═»łDĢ°Ų»┴„ŽõĒŚ─┐

- ĖŻ╠žŲ¹▄ćŁh▒Ż¬ä

- ┼«═»ÖÓęµ▒Żūo╚½Ū“ąąäė

- ▒╝±Yūį╚╗▒ŻūoĒŚ─┐

- ╝č─▄ŽŻ═¹ąĪīW╔½▓╩Į╠╩ę

- ┐©Ę“ŽŻ═¹ÅNĘ┐

- ŗD╗∙Ģ■─ĖėH░³Ó]╗Ņäė

- 2013Ę©╠m┐╦ĖŻ▄ćš╣

- ĪČ╩ź═§ĪĘą┬└╦īŻī┘╠žÖÓ┐©

- ĪČĘ┤┐ųŠ½ėóOLĪĘVIP╠žÖÓČY░³

- ĪČ╚²ć°č▌┴xĪĘøQæ╠ņŽ┬ČY░³

- ĪČą”░┴ĮŁ║■ĪĘą┬└╦åó│╠ČY░³

- ĪČ²łų«╣╚ĪĘą┬└╦ć°æc╠ž╝sČY░³

- ĪČ┤¾╠Ų2ĪĘą┬└╦╠žÖÓ╔±½F░³

- ĪČŪń┐š╬’šZĪĘ╩ŅŲ┌äėåT┐©

- ĪČ┬Õ╔±ĪĘ╝╝ąg£yįć┤a

- ĪČ╬ęĮąMTĪĘ3.0░µČY░³

- ĪČ╠ņ²ł░╦▓┐ĪĘ╩ųÖC░µ╝ż╗Ņ┤a

- ĪČ¢|ĘĮ╣╩╩┬ĪĘą▐Ž╔╠žÖÓ┐©

- ĪČ²łķT┐═ŚŻĪĘą┬└╦╠žÖÓ┐©

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©