╚²░čĶĆ│ūĮŌ├▄═├─ĻąąŪķ

╔╠ł¾łDą╬ ąņāS╬© ųŲ

╔╠ł¾łDą╬ ąņāS╬© ųŲ

ĪĪĪĪį┘▀^ā╔éĆĮ╗ęū╚šŻ¼Š═īóĮY╩°äė╩Ä▓╗░▓Ą─╗ó─ĻąąŪķĪŻš╣═¹═├─ĻŻ¼ļm╚╗ŃyĖ∙īó╩šŠoĪó╩ął÷ų▒Įė╚┌┘Yē║┴”Š▐┤¾Ą╚ųTČÓ▓╗└¹ę“öĄ└^└mē║ųŲ╩ął÷Ż¼Ą½╬ęéāę▓┐┤ĄĮŻ¼╩ął÷Ą─╣└ųĄ╦«ŲĮęč╠Äė┌Üv╩ĘĄ═╬╗Ż¼ė╔ė┌Ž┬Ą°┐šķgėąŽ▐Ż¼ę“┤╦ę╗ą®Š▀éõ╣└ųĄā×ä▌Ą─░ÕēK▒žīóŖ^┴”Ž“╔ŽŻ¼Č°ą┬┼d«aśIĦüĒĄ─ĮYśŗąį¤ß³cę▓▒žīóĮo╩ął÷═Č┘Yš▀ĦüĒ║▄ČÓ═Č┘YÖCĢ■ĪŻ

ĪĪĪĪ║Ļė^ĮøØ·

ĪĪĪĪ┐žųŲ═©├ø╩Ūų„╗∙š{

ĪĪĪĪ╔ĻŃy╚fć°čąŠ┐ł¾ĖµĘQŻ¼ę╗╝ŠČ╚ų«Ū░Ż¼╩▄┤║╣Ø╝Š╣ØąįØqāręį╝░Ą═£ž▒∙ā÷╠ņÜŌė░ĒæŻ¼ę╗╝ŠČ╚CPIīóį┌5%~6%ų«ķgŻ¼ŅAėŗ2011─Ļ1į┬Ę▌CPI×ķ5.4%ĪŻę“┤╦Ż¼š■▓▀Šo┐s’LļU’@ų°Ż¼╝ėŽóĄ┌ę╗Ģrķg³c┐╔─▄×ķ┤║╣ØŪ░║¾Ż¼═¼Ģr┤µ┐Ņ£╩éõĮ┬╩īóĢ■į┘┤╬╠ßĖ▀ĪŻł¾ĖµųĖ│÷Ż¼ė╔ė┌╩└ĮńĮøØ·Å═╠K█EŽ¾├„’@Ż¼ĄžĘĮš■Ė«Į©įO¤ßŪķĖ▀ØqŻ¼ĮøØ·į÷ķLĄ─┤_Č©ąį▀Mę╗▓Įį÷ÅŖŻ¼ę╗╝ŠČ╚ĮøØ·į÷ķL╚į─▄▒Ż│ųį┌9%ęį╔ŽŻ¼Ą½CPIĄ─Ė▀Ų¾╩╣Ą├╣▄└Ēīė╚į┐╔─▄į┌ę╗╝ŠČ╚ĄĮČ■╝ŠČ╚ų«ķgį┘┤╬╝ėŽóĪŻ

ĪĪĪĪÅV░lūC╚»Ęų╬÷Ĥ═§┴ó▓┼▒Ē╩ŠŻ¼├µī”╬’ār║═Ę┐ārĄ─ē║┴”Ż¼čļąą╚įīó▓╔╚Ī╚²┬╩²R╔²Ą─š{┐ž╩ųĘ©Ż¼ŅAėŗ═├─Ļīó╝ėŽó3┤╬Īó┤µ┐Ņ╗∙£╩└¹┬╩╠ß╔²ų┴3.5%Īó┤µ┐Ņ£╩éõĮ┬╩╔Žš{ų┴21%ū¾ėęŻ¼╚╦├±Ä┼ģR┬╩ätėą═¹▒Ż│ų5%ū¾ėęĄ─╔²ųĄĘ∙Č╚ĪŻČ°š{┐žī”╣╔ųĖĄ─ē║┴”īóį┌ę╗╝ŠČ╚ĄĮČ■╝ŠČ╚ų«ķgßīĘ┼Ż¼╚²╝ŠČ╚ķ_╩╝Šo┐sš■▓▀╗“ėą╦∙Ę┼╦╔Ż¼Č°×ķ┴╦▒Ż│ųGDPį÷╦┘▓╗Ą═ė┌9.3%Ż¼╦─╝ŠČ╚ą┼┘J═ČĘ┼┐╔─▄▒╚▌^īÆ╦╔ĪŻ

ĪĪĪĪųĖöĄģ^ķg

ĪĪĪĪį┌2500~3500ų«ķg▓©äė

ĪĪĪĪųąą┼Į═©ūC╚»Ęų╬÷Ĥ╬ū║«šJ×ķŻ¼═├─ĻĄ─žøÄ┼╣®æ¬┴┐Īó╣╔Ų▒ų▒Įė╚┌┘Y┴”Č╚ĪóųąąĪ░Õ╝░äōśI░ÕĮŌĮ¹┴┐Īóć°ļH░ÕĪóą┬╚²░ÕĄ╚īó│╔×ķė░ĒæA╣╔▒Ē¼FĄ─╩┬╝■ąįę“╦žĪŻ╬ū║«ųĖ│÷Ż¼ė├ūįė╔┴„═©╩ąųĄĄ─ūā╗»╝ėęį£y╦ŃŻ¼═├─ĻA╣╔ūįė╔┴„═©╩ąųĄĘÕųĄ┐╔▀_11.6╚fā|į¬Ż╗▀@śėŻ¼╔ŽūCųĖöĄĄ─║╦ą─▓©äėģ^ķgŅAėŗį┌2500~3500ų«ķgĪŻ«öŪ░A╣╔┤¾▒P╦{╗I╣╔╣└ųĄ╦«ŲĮ╠Äė┌Üv╩ĘūŅĄ═╦«ŲĮŻ¼Ą°¤o┐╔Ą°ų«Ž┬Ż¼╚ń╣¹╣└ųĄ▓ŅŠÓ¤oĘ©└^└m└Ł┤¾Ż¼ätęŌ╬Čų°╗ó─Ļ╩ął÷┘YĮ═©▀^Ī░Śē┤¾┘IąĪĪ▒Ą─▓▀┬įüĒæä┘ųĖöĄĄ──Ż╩Į║▄ļyį┌═├─ĻĄ├ĄĮÅ═ųŲĪŻ

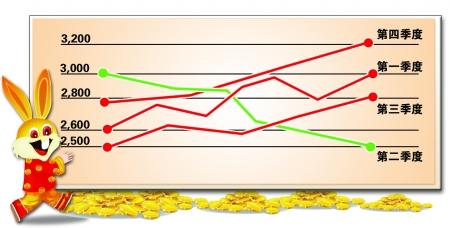

ĪĪĪĪČ°šŃ╔╠ūC╚»Ęų╬÷Ĥ┘ć╦ć└┘▒Ē╩ŠŻ¼═├─ĻA╣╔ū▀ä▌īó│╩¼FŪ░Ė▀║¾Ą═╗“š▀šfŽ╚Øq║¾Ą°Ą─┐╔─▄ąį▌^┤¾ĪŻŠ▀¾w┐┤Ż¼═├─Ļę╗╝ŠČ╚A╣╔īóį┌2600³cĄĮ3000³cų«ķg▓©äėŻ¼Č■╝ŠČ╚Ģ■į┘┤╬Ž┬╠Į2500³cģ^ė“Ż¼╚²╝ŠČ╚ųĖöĄīóį┌2500³cų┴2800³cę╗ŠĆš╩ÄŻ¼╦─╝ŠČ╚Ģ■ųž╔Ž3200³cĪŻ

ĪĪĪĪ═Č┘Y┬ĘŠĆ

ĪĪĪĪ┴∙┤¾ąąśI╩Ū┌A└¹ĻPµI

ĪĪĪĪŠ══├─ĻĄ─═Č┘Y╦╝┬ĘŻ¼ųžæcŠ²äP╦Į─╝ČŁ╩┬ķLÅł▄Ŗ▒Ē╩ŠŻ¼ęįų„Ņ}═Č┘Y×ķų„Īó─Ļł¾Ņ}▓─×ķ▌oĄ─═Č┘Y╦╝┬Ę╩Ū═├─Ļę╗╝ŠČ╚ų„ę¬░lš╣ĘĮŽ“Ż¼ć·└@Ė▀ĶFĪó╦«└¹ĪóÖCąĄĪóčbéõĪó┤¼▓░Īó▐rśIĄ╚ąąśIĄ─ų„Ņ}═Č┘Yīó╩Ū═├─Ļ½@└¹ĻPµIŻ¼Č°▀@ą®ąąśIųąéĆ╣╔▒Ē¼FĄ──Ļł¾Ņ}▓─īó╔Ņ╗»╩ął÷│┤ū÷┴”Č╚ĪŻ

ĪĪĪĪ═¼ĢrÅł▄ŖųĖ│÷Ż¼į┌╣└ųĄą▐Å═▒│Š░Ž┬Ż¼ć·└@õōĶFĪó├║╠┐Īó╩»ė═Īó═©ą┼Īó╗»╣żųąĄ─Ī░ųąūųŅ^Ī▒ć°ėąųą┤¾ą═╔Ž╩ą╣½╦Šīó│÷¼F▌^┤¾ārĖ±╔Ž╔²┐šķgŻ╗Č°čļŲ¾ųžĮM▒│Š░Ž┬Ą─║Į╠ņĪó▄Ŗ╣ż╣╔īóŠĒ═┴ųžüĒĪŻ

ĪĪĪĪ╣Ō┤¾ūC╚»Ęų╬÷Ĥų▄├„ųĖ│÷Ż¼į┌╚½Ū“┴„äėąįį÷ÅŖĄ─ŪķørŽ┬Ż¼┤¾ū┌╔╠ŲĘĄ─╣Ø╚šąįę“╦žæ¬ųĄĄ├ųžęĢŻ¼╠žäe╩Ū═├─Ļ┤║╣ØĪó╩«ę╗Ą╚ķL╝┘ĮY╩°║¾ėą╔½Īó├║╠┐Īó╗»╣żĄ╚ŲĘĘNėą┐╔─▄│÷¼F▒¼░ląįŠ«ćŖąąŪķĄ─┐╔─▄ĪŻČ°ī”ė┌Į╚┌ĪóĄž«aā╔┤¾ŲĘĘNĄ─ū▀ä▌Ż¼ų▄├„šJ×ķį┌ć°╝ę╝ėÅŖĄž«aš{┐žĄ─┤¾▒│Š░Ž┬ų╗─▄«a╔·ŽÓī”Ą─├}ø_╩ĮąąŪķĪŻ┤╦═ŌŻ¼╚²╝ŠČ╚│§│¼Ą°Ą─ųąąĪ░ÕĪóäōśI░ÕĄ╚Ņ}▓─╣╔į┌Įø▀^ĮŌĮ¹ē║┴”ßīĘ┼║¾Ż¼ę▓ėą═¹«a╔·ą┬ę╗▌åęįśI┐āį÷ķL×ķ╗∙ĄAĄ─ų„Ņ}═Č┘YąąŪķĪŻ

ĪĪĪĪėøš▀ └ŅŠ¦

ą┬└╦┬Ģ├„Ż║┤╦Ž¹ŽóŽĄ▐D▌dūįą┬└╦║Žū„├Į¾wŻ¼ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻĪĪĪĪ

- ĪŠļsųŠĪ┐ ┤║═Ē═ŲŠ▐ąŪ╬õŲ„

- Ž┤╦ó─ą╚╦▓╗░ūų«į®

- ĪŠė╬æ“Ī┐ ┐ń─Ļ¾@Ž▓▓╗═Ż

- ╚²ć°├═īó ┐┌┤³╬„ė╬Ū░╩└Šē

- ĪŠ╩ųÖCĪ┐ ŪķéH║׹Ń│÷Č„É█

- äōęŌ┘R┐©DIY ŲĒĖŻįSįĖ

- ĪŠīŻŅ}Ī┐ Š½├└łDŌÅ═Ų╦]

- Č╠ą┼ ¤oŠĆśĘł@ą┬─Ļ╗žü

- ĪŠłDŲ¼Ī┐ ĮøĄõ├└┼«┤¾╝»ĮY

- ’LĒŹ¤oŽ▐ ąM╗¾ ╬ęū▓╬ę╠Ē

- ĪŠų„Ņ}Ī┐ Š½ŲĘų„Ņ}═Ų╦]

- ŗ╔Ū╬═├┼«└╔ ÜW├└ ╝ÜŲĘ╬Č

- ĪŠČ╠ą┼Ī┐ ╚½│Ū¤ßæ┘Į╗ėč

- ūī─ŃĄ─ššŲ¼ķ_┐┌╦═ūŻĖŻ

- ĪŠ═Ų╦]Ī┐ ŲĒĖŻįSįĖūŻĖŻ

- Ė─ūāę╗╔·Ą─║×├¹ Ņ^Ślą┬┬ä