本周策略:市場方向不明 觀望情緒再度上升

上周A股走出了反彈行情,主要是各部委維穩,如險資放閘提高股票和偏股基金的配置比例,基金發行量增多等。主要的原因是受到房產稅不推出的消息的影響推動了房地產的反彈,而漲幅不大的原因是受到“三年不征稅”消息不屬實的傳聞等影響。國際方面,隨著海外數據的進一步好轉,市場出現了比較穩定的情形,但是隨著西班牙評級的下調,股市出現了先揚后逆的走勢。截止周五,上證指數和滬深300漲幅分別為2.8%和2.9%。兩市日成交額為1781億元,較上周的1427億元交易量有所增加,市場成交活躍度有所上升。

行業方面,防御性的醫藥和通信板塊表現突出,有色板塊在“稀土概念”的帶動下表現不俗。有關新能源汽車補貼的新聞使新能源板塊成為市場熱點,另外,三網融合概念相關的技術硬件及設備、電子元器件亦漲幅居前。媒體再度報道房產稅可能在上海率先征收,以及國稅局關于土地增值稅清算有關問題的通知,地產股走弱跡象明顯。保險,石油天然氣,鋼鐵等權重板塊也較為落后。銀行板塊是上周表現最差的行業。

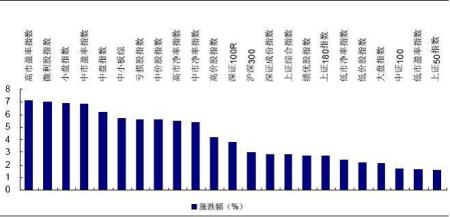

風格指數:小盤股出現持續好轉的態勢,前面幾周大盤股和小盤股的蹺蹺板本周沒有出現,而本周小盤和中小板指數表現相對好一些。

不同風格指數本周表現

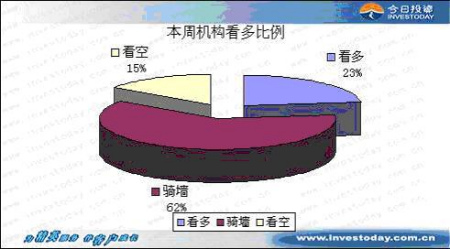

市場方向不明 機構觀望情緒再度上升

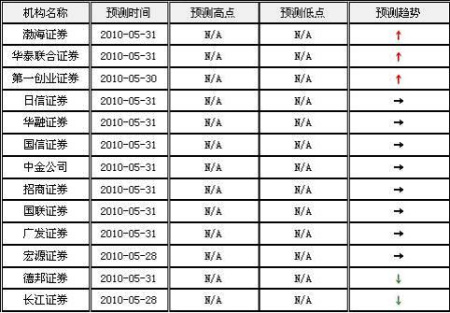

據今日投資在線分析師對研究機構出的本周投資策略進行了統計。統計結果顯示,目前有13機構對本周市場進行了預期,較上周減少2家。其中3家機構看好本周A股市場,較上周減少8家。渤海證券認為,國內經濟乃至上市公司業績都存在一定的下行風險,于是盡管前期市場的回調令上市公司估值水平也顯著回落,但是業績的下行風險卻令目前的低估值吸引力不足。因此在目前的情勢下,市場出現趨勢性反轉的可能性不大,投資者雖可繼續跟隨反彈順勢而為,但對其反彈高度不要有過度期許。第一創業證券則表示,緊縮調控政策暫將進入效果觀察期,短期出現大的政策改變可能性較小,這將給予股市一定的喘氣機會。國外的憂慮趨緩,國內的調控暫息,短期市場反彈的概率很高。此外,形態方面,4月中旬地產嚴厲調控政策以來的單邊深幅下挫也存在很大的技術反彈可能。

8家機構對本周行情持謹慎的觀點,較上周增加4家。其中,國信證券表示,站在目前時點來判斷市場,不排除繼續出臺維穩的措施護航農行上市,但前期緊縮政策的效果還有待觀察,尤其是房地產的調控效果。短期來看,股指還將穩定,上下波幅會較小。從中期的角度看,A股呈現一個寬幅震蕩的走勢。招商證券的理由則是,由于政策基調趨于不緊縮、估值底臨近,市場已進入筑底過程;但此次筑底出現尖底的可能性不大,原因在于一是短期內政策可以不再緊縮,但尚無法明顯放松;二是未來一個季度經濟增速出現回落是大概率的事情。不過,他們認為從中期(下半年)角度看,在經濟增速和通脹都出現回落之后,宏觀調控政策有了放松的空間、調結構的效果也有望逐漸顯現時,市場出現較大反彈可以期待。

2家機構對本周行情持看空的觀點,較上周增加2家。其中,長江證券表示,從短期來看,“糾錯”下的內在反彈要求已經得到了一定程度的體現。在影響市場運行的基本因素沒有出現實質改變的時候,仍然用“短期反彈”來定義目前市場的運行,并且隨著股指的上行,市場面臨的壓力可能會越來越大。一致預期并沒有實現,在股指上行的過程中仍然應當保持謹慎并適當降低倉位。德邦證券也認為,目前的市場底部初現雛形,但是反彈并不堅決,量能難以有效放大。市場經過一周反彈后面臨較大的技術阻力,市場多空分歧再度加大:大盤短期仍有再度向下考驗2600點下方底部支撐的要求。考慮到海外市場已經進入大調整階段,未來市場重心仍將持續下移:因此急跌之后的底部仍然需要一定的時間來夯實。

低估值和防御性取向仍是配置主體

長江證券認為,在短期的行業配置上,反彈后期中的低估值和防御性取向仍是配置主體。從上周的資金流向上,周期性行業已經存在著明顯的凈流出了,而防御性行業承接了一定的資金流入。具體行業選擇上,看好生物醫藥、農林牧漁、運輸物流、以及上游的煤炭。在主題投資上,區域經濟中的海南板塊在上周有著連續的資金凈流入;在新疆等區域開發的實質政策逐步浮出睡眠之后,這些地方的炒作也將逐步歸于平靜。而海南在等待實質開發政策的過程中可能會迎來第二波的上行。其次,有強有力政策支持的節能環保板塊仍然具備很大的機會。

部分重要行業觀點

房地產又到反彈時,大家關心的是否參與問題,建議依舊明確:不建議,而且建議買在右側。政策并沒有真正反復,反復的是媒體所在的立場和背后的力量。但銀行信貸方面部分城市確實又偷偷放松跡象,值得警惕,充分反映了行業的不確定性。最近又走訪了北京、上海、武漢、天津等地一二手房市場,銀行普遍對2套房政策怨言多;但中央決心比較明顯,銀監會的檢查力度較大。再次強調政策并未轉向,仍需要觀察投資數據以及價格的變化。

交運BDI在BCI帶動下,上半周大幅上漲,創下4209點的年內高掉。集裝箱市場目前處于船東市場,貨代公司和貨主訂艙困難。原油運價和成品油運價本周則回落。排除歐洲債務危機加深的擔憂,判斷集運盈利處于改善過程。航運做為需求受到全球經濟影響最顯著的子行業,投資需要對全球經濟運行的大前提做一個預期和判斷,而短期歐洲危機的影響到底如何,目前我們自己還無從做一個確定的結論。短期我們還需做進一步的觀察和等待。

煤炭盡管緊縮政策對煤炭需求的拉動仍有不確定性,但當前運銷數據顯示需求增長依然強勁,煤價繼續維持高位;近期煤炭板塊持續調整,估值已較歷史平均水平低20%左右,可關注短期交易性機會;看好兗州煤業,神火股份和西山煤電。

化工在市場性風險和一季報低于預期之后,化工股前期跌幅較大,多數白馬已具有配置價值,但考慮到二,三季度之前難有超預期的業績和季節性因素,大范圍介入建議在中報或三季報之后。龍頭公司的市場表現將出現分化,期待有業績支撐的萬華,宜化,龍盛等優質白馬公司。

鋼鐵新開工下滑及汽車高增速回落導致需求增速放緩,而供給卻再創185萬噸的日產量歷史新高。短期鋼價成本面臨回調,不過礦石在供需偏緊的支撐下跌幅明顯小于鋼價。在鋼價上漲成本漲幅更大而鋼價回調成本跌幅偏小的背景下,鋼鐵行業的利潤受成本侵蝕較大,短期來看,鋼鐵行業低盈利水平仍將維持。

建材目前按水泥行業相對大盤的PE估值為1.08,基本處在2000年以來估值低位(04年最低達到1.03),以歷史來看,估值的安全邊際相對較高。房地產調控體現為成交量和房價的下降,繼而影響后續的新開工,進而導致水泥需求的下降,目前還處在房地產調控逐步兌現階段,市場也還在尋求探底的過程。

汽車悲觀預計vs靚麗的基本面,未來走勢可能以震蕩為主,悲觀的預期至少需待8-9月才可以獲得基本面的驗證,此時是行業傳統小旺季。房地產調控不改汽車行業的支柱地位,乘用車受益于高房價的結構性減稅,商用車受益于貨運量的高企,仍維持看好。乘用車推薦一汽轎車,商用車推薦福田汽車、濰柴動力。

免責聲明:本文根據今日投資在線分析師平臺的數據進行編輯,不代表今日投資的觀點,本篇文章僅供參考,不能做為投資的依據,投資者宜謹慎控制投資風險。

資料來源:今日投資

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。