|

|

╔Ž║ŻūC╚»Ż║09─Ļ£¹ųĖ▀\ąąė┌1600-2800³c

ĪĪĪĪ

|

▒Š░µųŲłD äóĮ©ŲĮ

ĪĪĪĪ╔Ž║ŻūC╚»2009─ĻA╣╔▓▀┬įł¾ĖµųĖ│÷

ĪĪĪĪ1. ╗∙▒Š├µ GDPį÷╦┘ĮĄų┴7.8%

ĪĪĪĪ╬ęéāī”2009─Ļ┐é¾wĮø(j©®ng)Ø·Ą─┼ąöÓ╩ŪGDPį÷╦┘╗ž┬õų┴7.8%Ż¼š■Ė«ų„ī¦(d©Żo)Ą─═Č┘YžĢ½Iīó▀_(d©ó)ĄĮ40%ęį╔ŽŻ¼Å─Ģrķgė^▓ņęĢĮŪ┐┤Ż║═Č┘YŽ╚ąąĪóŽ¹┘MĖ·▀M╩Ū▒╚▌^ŪĪ«ö(d©Īng)?sh©┤)─Į?j©®ng)Ø·▀\ąą╠žš„Ż¼╬’ār╗ž┬õĦüĒĄ─═©┐sŅA(y©┤)Ų┌│ų└m(x©┤)ąį▓╗ÅŖŻ¼═©├ø╚įĢ■╗žĄĮĮø(j©®ng)Ø·ęĢŠĆĘČć·└’ĪŻ

ĪĪĪĪūį2008─Ļķ_╩╝╬ęć°▀M╚ļ┴╦Ą┌╦─┤╬Įø(j©®ng)Ø·ų▄Ų┌Ż¼Å─ęčėąĄ─Įø(j©®ng)Ø·öĄ(sh©┤)ō■(j©┤)▀\ąą╠žš„┼ąöÓŻ¼ųąć°Įø(j©®ng)Ø·╬┤üĒ╩«─ĻĄ─į÷ķLäė┴”ę└╚╗┤µį┌Ż║1Īóųąć°Ą─╚╦┐┌╝t└¹ę└╚╗┤µį┌Ż╗2Īóć°ā╚(n©©i)Ž¹┘MėąĘŪ│ŻÅVķ¤Ą─ßīĘ┼┐šķgĪŻ═¼ĢrĖ∙ō■(j©┤)öĄ(sh©┤)ō■(j©┤)Įy(t©»ng)ėŗ═Ų£yŻ¼ųąć°╬┤üĒ¤oĘ©│ų└m(x©┤)ŠS│ų10%ęį╔ŽĄ─Ė▀į÷ķLŻ¼▀@╩Ūę“×ķļSų°ųąć°Įø(j©®ng)Ø·¾w┴┐Ą─▓╗öÓöU┤¾Ż¼Įø(j©®ng)Ø·į÷╦┘Ę┼ŠÅ│╔×ķ▒ž╚╗Ż¼╬ęéā┼ąöÓųąć°Įø(j©®ng)Ø·Ą─ķLŲ┌į÷╦┘īó╗ž┬õĄĮ7%-9%š²│Ż╦«ŲĮĪŻ

ĪĪĪĪ╬ęéāšJ(r©©n)×ķĄ┌╦─┤╬Įø(j©®ng)Ø·ų▄Ų┌Ą─Ų▓ĮļyČ╚┤¾ė┌Ū░├µ╚²┤╬ĪŻĖ∙ō■(j©┤)╔Ž║ŻūC╚»║Ļė^Ęų╬÷Ĥ┼ąöÓŻ¼2009─Ļųąć°Ė„ĒŚĮø(j©®ng)Ø·öĄ(sh©┤)ō■(j©┤)Š∙│╩¼F(xi©żn)╗ž┬õĄ─æB(t©żi)ä▌Ż©ęŖ╔Ž▒ĒŻ®Ż¼└^2008─ĻĄ┌╚²╝ŠČ╚GDPį÷╦┘╩ū┤╬Ą°ŲŲ10%║¾Ż¼2008─ĻĄ┌╦─╝ŠČ╚īó└^└m(x©┤)Ž┬╗¼Ż¼▓óį┌2009─ĻĄ┌Č■╝ŠČ╚ęŖĄū7%Ż¼Č°║¾į┌═Č┘Yą¦æ¬(y©®ng)Ą─ų▓Į’@¼F(xi©żn)═ŲäėŽ┬╗ž╔²Ż¼╚½─ĻŅA(y©┤)ėŗį┌7.8%╦«ŲĮĪŻ

ĪĪĪĪ╚²±{±R▄ćųąŻ¼ŅA(y©┤)ėŗ├„─ĻĄ─═Č┘Y╗∙▒Š▒Ż│ųę╗ų┬ĪŻŽ¹┘Mį÷╦┘╗ž┬õų┴12.2%╦«ŲĮĪŻĄ½ę“ć°ā╚(n©©i)╗∙ĄA(ch©│)Ž¹┘MąĶŪ¾š╝▒╚▌^┤¾ŪęŠ▀ėąäéąį╠ž┘|(zh©¼)Ż¼ę“┤╦2009─Ļųąć°Ž¹┘Mį÷╦┘×ķžō(f©┤)Ą─┐╔─▄ąįø]ėąĪŻ

ĪĪĪĪ╬’ārĘĮ├µŻ¼ŅA(y©┤)ėŗCPIŻ©Ž¹┘Mš▀╬’ārųĖöĄ(sh©┤)Ż®ūŅĄ═³c┤¾ų┬į┌2009─Ļ2-3į┬Ę▌Ż¼┐╔─▄╩ū┤╬│÷¼F(xi©żn)žō(f©┤)į÷ķLĄ─ĀŅørĪŻŽÓī”Č°čįŻ¼PPIŻ©╔·«a(ch©Żn)š▀╬’ārųĖöĄ(sh©┤)Ż®Ą─┼ąöÓŽÓī”śĘė^Ż¼│÷¼F(xi©żn)žō(f©┤)ųĄĄ─┐╔─▄ąį▓╗┤¾ĪŻ

ĪĪĪĪ2. ╩ął÷├µ ╣└ųĄ┤µį┌╬³ę²┴”

ĪĪĪĪ┤¾ąĪĘŪ£p│ųęŌįĖĮĄĄ═

ĪĪĪĪ╠Äė┌▀M╚ļ╚½┴„═©ļAČ╬Ą─A╣╔╩ął÷Ż¼┤¾ąĪĘŪė╚Ųõ╩Ū┤¾╣╔¢|Ą─│ųėąÖCĢ■│╔▒Š║═A╣╔╩ąųĄ┼cŲ¾śI(y©©)┘Y«a(ch©Żn)ārųĄĄ─▒╚▌^│╔×ķA╣╔╣└ųĄĄ─ŖA░ÕĪŻ

ĪĪĪĪ╬ęéā▀\ė├═ą┘eĄ─Q└ĒšōüĒĘų╬÷╚½┴„═©ī”╩ął÷╣└ųĄ║═┤¾ąĪĘŪ═Č┘Yąą×ķĄ─ė░ĒæĪŻ═ą┘eĄ─QųĄ╩ŪųĖŻ║░┤ššĮ╚┌╩ął÷╣└ārĄ─Ų¾śI(y©©)ārųĄī”Ų¾śI(y©©)¼F(xi©żn)ėą┘Y▒ŠĄ─ČÉ║¾ųžų├│╔▒ŠĄ─▒╚┬╩ĪŻ╬ęéāė├MV┤·▒Ē╩ął÷ārųĄŻ¼RC┤·▒Ēųžų├│╔▒ŠŻ¼═ą┘eQųĄ▒Ē╩÷×ķŻ║Q=MV/RCĪŻ

ĪĪĪĪį┌QųĄ╬╗ė┌1-1.5╦«ŲĮ╔ŽĘĮĢrŻ¼A╣╔Ą─Ž┬Ą°ē║┴”║═┌ģä▌ĘŪ│Ż├„’@Ż¼’@╚╗═Č┘Yš▀ė╚Ųõ╩ŪārųĄ═Č┘Yš▀Ą─į÷│ųęŌįĖ├„’@ĮĄĄ═Ż¼QųĄ╗ž┬õĄĮ1-1.5╦«ŲĮĢrŻ¼ųĖöĄ(sh©┤)Ą─║¾└m(x©┤)Ž┬Ą°┐šķgęčĮø(j©®ng)ėąŽ▐Ż¼ķLŲ┌═Č┘Yš▀ķ_╩╝╗ž┴„╩ął÷į÷│ų╣╔Ų▒Ż©╔ŽłDŻ®ĪŻ

ĪĪĪĪ2009─ĻŻ¼╬ęéāšJ(r©©n)×ķ╚½┴„═©╚į╠Äė┌▀MąąĢrļAČ╬Ż¼╚ń╣¹ĮńČ©2008─Ļ╩Ū╚½┴„═©A╣╔Ą─╣└ųĄŽ“Ž┬š{(di©żo)š¹Ż¼─Ū├┤2009─ĻA╣╔├µ┼R╚½┴„═©║¾Ą─╣└ųĄ╔Žš{(di©żo)┐╔─▄ĪŻ

ĪĪĪĪ┴„äėąįē║┴”╚į┤µ

ĪĪĪĪŅA(y©┤)ėŗ2009─ĻA╣╔╩ął÷Ą─░l(f©Ī)ąąęÄ(gu©®)─Żæ¬(y©®ng)┼c2008─Ļ╗∙▒Š│ųŲĮŻ¼Å─┘YĮ╣®ąĶŪķør║═─┐Ū░A╣╔Ą─╩ąė»┬╩╦«ŲĮüĒ┐┤Ż¼IPO│╔×ķ2009─ĻA╣╔╩ął÷╣└ųĄųžę¬ųŲ╝sę“╦žĄ─┐╔─▄ąį▓╗┤¾ĪŻ

ĪĪĪĪÅ─ęÄ(gu©®)─Ż╔ŽüĒ┐┤Ż¼2009─Ļę└╚╗╩ŪŽ▐╩█╣╔ĮŌĮ¹Ą─Ė▀ĘÕ─ĻŻ¼ī”į÷╝ė╣╔Ų▒╣®æ¬(y©®ng)┤µį┌ē║┴”ĪŻČ°2009─Ļ7į┬Ę▌A╣╔Ą─ĘŪŽ▐╩█╣╔╣╔Ę▌īó│¼▀^┐é╣╔Ę▌Ą─50%Ż¼Č°ĄĮ10į┬Ę▌▀@ę╗▒╚└²▀Ćīó╠ß╔²ų┴75%ū¾ėęĪŻė╔┤╦Å─ęÄ(gu©®)─Ż╔Ž2009─ĻĮŌĮ¹ęÄ(gu©®)─Żī”A╣╔┤µį┌ø_ō¶Ą─äė┴┐Ż¼═¼ĢrŻ¼A╣╔Å─īŹļHęŌ┴x╔ŽŠ▀éõ┴╦╚½┴„═©╩ął÷Č©ārĄ─┐╔─▄ĪŻ

ĪĪĪĪ3. ╣╔ųĖ▀\ąą

ĪĪĪĪš╩Ä+Ū░Ą═║¾Ė▀

ĪĪĪĪ2009─ĻA╣╔╩ął÷īóį┌ī”śI(y©©)┐āŅA(y©┤)Ų┌Ą─ō·(d©Īn)æn║═ī”š■▓▀Ą─ÅŖ┴ęŅA(y©┤)Ų┌ā╔╣╔═Ųäė┴”Ž┬Į╗Õe▀\ąąŻ¼╚½─ĻĄ─╩ął÷▒Ē¼F(xi©żn)┼cĮø(j©®ng)Ø·ū▀ä▌╗∙▒Š▒Ż│ųę╗ų┬Ż¼Ą½ę“2008─ĻA╣╔╩ął÷ęčŠ═2009─ĻĄ─śI(y©©)┐āŅA(y©┤)Ų┌▒»ė^╠ßŪ░ū÷│÷Ę┤æ¬(y©®ng)Ż¼ŪęA╣╔Į╚┌┘Y«a(ch©Żn)ārųĄĄ─╬³ę²┴”ęčĮø(j©®ng)ķ_╩╝’@¼F(xi©żn)Ż¼ę“┤╦ųĖöĄ(sh©┤)į┘Č╚┤¾Ę∙Ž┬Ą°Ą─äė┴”║═┐šķg▌^×ķėąŽ▐ĪŻ

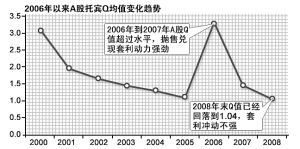

ĪĪĪĪ╬ęéāī”2009─ĻųĖöĄ(sh©┤)▀\ąąĖ±ŠųĄ─┐┤Ę©╩ŪŪ░Ą═║¾Ė▀Īóš╩ÄĖ±ŠųĪŻ╔ŽūCŠC║ŽųĖöĄ(sh©┤)Ą─║╦ą─▀\ąąģ^(q©▒)ķgį┌1600-2800³cŻ¼£¹╔Ņ300ųĖöĄ(sh©┤)Ą─║╦ą─▀\ąąģ^(q©▒)ķg╩Ū1600-2600³cĪŻ

ĪĪĪĪ═Č┘Y▓▀┬įŻ║ĮY(ji©”)śŗ(g©░u)ąį═Č┘YÖCĢ■

ĪĪĪĪį┌ÜvĮø(j©®ng)┴╦╣└ųĄē║┴”Ą─╝»ųąø_ō¶║¾Ż¼2009─ĻA╣╔š²į┌│╔×ķ┐╔ęįķLŲ┌æ(zh©żn)┬į┼õų├Ą─┘Y«a(ch©Żn)ĪŻĄ½Įø(j©®ng)Ø·ų▄Ų┌┼cŲ¾śI(y©©)ė»└¹ūā╗»Ą─Ī░UĪ▒ą╬╠žš„øQČ©┴╦A╣╔š¹¾wąį═Č┘YÖCĢ■į┌2009─ĻļyęįīŹ¼F(xi©żn)ĪŻė╔ė┌į┌Įø(j©®ng)Ø·£p╦┘ų┴ŠÅ┬²╗ž╔²Ą─ķLų▄Ų┌ųąŻ¼▓╗═¼ąąśI(y©©)ė»└¹ŅA(y©┤)Ų┌ęŖĄū╗ž╔²┤µį┌’@ų°Ą─Ģrķg▓ŅäeŻ¼ę“┤╦īżŪ¾ąąśI(y©©)ė»└¹ŅA(y©┤)Ų┌╗ž╔²Ą─Šų▓┐æ(zh©żn)ąg(sh©┤)ąįĘ┤ÅŚīó│╔×ķ2009─Ļ═Č┘Y▓▀┬įĄ─ųž³cĪŻ

ĪĪĪĪį┌═Č┘YÖCĢ■▀xō±Ą─Ģrķgą“┴ą╔ŽŻ¼╗∙ė┌║Ļė^Įø(j©®ng)Ø·š■▓▀▐D(zhu©Żn)Ž“?q©▒)”ā?n©©i)ąĶĄ─└Łäėęį╝░═Č┘YŲĘąąśI(y©©)┼cŽ¹┘MąąśI(y©©)Å═(f©┤)╠KĄ─Ģrķg▓ŅäeŻ¼╬ęéāšJ(r©©n)×ķ2009─Ļ╔Ž░ļ─Ļųž³cĻP(gu©Īn)ūó═Č┘YŲĘąąśI(y©©)ąĶŪ¾┼c╣└ųĄė|Ąūī¦(d©Żo)ų┬Ą─Ę┤ÅŚŻ¼Ž┬░ļ─ĻĻP(gu©Īn)ūóŽ¹┘MąąśI(y©©)ŽÓī”╣└ųĄā×(y©Łu)ä▌į┘┤╬═╣¼F(xi©żn)ą╬│╔Ą─═Č┘YÖCĢ■ĪŻ

ĪĪĪĪ═¼ĢrŻ¼╗∙ė┌ī”Į╚┌┘Y«a(ch©Żn)ārųĄĄ─═╣¼F(xi©żn)Ż¼ęį╝░ļSų°╚½┴„═©▀^│╠ųą«a(ch©Żn)śI(y©©)┘Y▒ŠĮķ╚ļ│╠Č╚Ą─▓╗öÓ╝ė╔ŅŻ¼╬ęéāĮ©ūhĒÜĻP(gu©Īn)ūó▓ó┘ÅųžĮMĦüĒĄ─╣╔ÖÓ(qu©ón)ą┬ārųĄė^┼céĆ╣╔ārųĄ═╗ūāĄ─═Č┘Y¤ß³cĪŻ

ĪĪĪĪ2009─Ļ▓▀┬įų„Ņ}╩Ūį┌ŽĄĮy(t©»ng)ąįÖCĢ■╔ą╬┤ĄĮüĒŪ░Ż¼é╚(c©©)ųžė┌īżŪ¾Šų▓┐æ(zh©żn)ąg(sh©┤)┼õų├ą╬│╔Ą─ŽÓī”╩šęµĪŻų▄Ų┌ąąśI(y©©)æ(zh©żn)ąg(sh©┤)Ę┤ÅŚ┼cŽ¹┘MąąśI(y©©)Ę└ė∙╝µŅÖĪŻ

ĪĪĪĪąąśI(y©©)┼õų├Ż║ārųĄĄūŠĆ+š■▓▀ąĶŪ¾

ĪĪĪĪ2009─Ļ╬ęéāī”ąąśI(y©©)┼õų├Ą─│÷░l(f©Ī)³c╩ŪĪ░ārųĄĄūŠĆĪóš■▓▀ąĶŪ¾Ī▒Ż¼╝┤ę╗ĘĮ├µ╬ęéāąĶę¬Ė·█Öį┌Ąųė∙╚§Įø(j©®ng)Ø·ų▄Ų┌Ž┬Ą─┤╠╝żš■▓▀ī”╩▄굹ąśI(y©©)Ą─öUÅłą¦æ¬(y©®ng)Ż¼┴Ēę╗ĘĮ├µ╬ęéāę▓ąĶę¬ĻP(gu©Īn)ūóį┌╣└ųĄĄ═╣╚┤µį┌ķLŲ┌═Č┘Y╗žł¾ā×(y©Łu)ä▌Ą─ārųĄÖCė÷ĪŻ

ĪĪĪĪ╬ęéāĮ©ūhī”ÖCąĄįO(sh©©)éõĪóļŖ┴”įO(sh©©)éõĪóßt(y©®)╦ÄĪóļŖą┼įO(sh©©)éõĪó▐r(n©«ng)śI(y©©)╝░╩│ŲĘ’ŗ┴ŽĪó╝ęė├ļŖŲ„║═░³└©Į©ų■ė├õōį┌ā╚(n©©i)Ą─Į©ų■Į©▓─ąąśI(y©©)▀Mąą│¼┼õŻ¼ī”Į╚┌Īó╔╠śI(y©©)┴Ń╩█ĪóŲ¹▄ćĪó├║╠┐╝░╩»╗»─▄į┤ĪóĘ┐Ąž«a(ch©Żn)Ą╚ąąśI(y©©)▀Mąąś╦(bi©Īo)£╩(zh©│n)┼õų├Ż¼ī”į┌2009─Ļīóė÷ĄĮ▌^┤¾Įø(j©®ng)ĀI’L(f©źng)ļUĄ─ėą╔½Įī┘ĪóĮ╗═©▀\▌öŻ©║Į┐š║Į▀\Ż®Īó▓═’ŗ┬├ė╬║═įņ╝łąąśI(y©©)Ą═┼õĪŻ

ą┬└╦┬Ģ├„Ż║▒Š░µ╬─š┬ā╚(n©©i)╚▌╝āī┘ū„š▀éĆ╚╦ė^³cŻ¼āH╣®═Č┘Yš▀ģó┐╝Ż¼▓ó▓╗śŗ(g©░u)│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■(j©┤)┤╦▓┘ū„Ż¼’L(f©źng)ļUūįō·(d©Īn)ĪŻ| TopviewīŻ╝ę░µ | |

| * öĄ(sh©┤)ō■(j©┤)īŹĢrĖ³ą┬Ż║ĪĪĪĪĪĪ¤oąĶĄ╚ĄĮł¾ĖµŲ┌ ÖCśŗ(g©░u)Į±╠ņ┘I╚ļ ├„╠ņĮęĢį | |

| * ĘųŅÉ┘~æ¶Įy(t©»ng)ėŗöĄ(sh©┤)ō■(j©┤)Ż║ĪĪ═ĖęĢ╩ŪÖCśŗ(g©░u)┐ž▒P▀Ć╩Ū╔óæ¶│ųé} | |

| * ģ^(q©▒)ķgĘųÖnĮy(t©»ng)ėŗöĄ(sh©┤)ō■(j©┤)Ż║ĪĪĮę╩Š╣╔Ų▒│ų╣╔╝»ųąČ╚ | |

| * Ž»╬╗Į╗ęūĮy(t©»ng)ėŗŻ║ĪĪĪĪĪĪéĆ╣╔Ž»╬╗│╔Į╗╚½Ųž╣Ō | ³cō¶▀M╚ļ |

- ĪŠČ╠ą┼Ī┐ę╗┴Ż╔│└’ėąĪŁ

- Į±╠ņę╣ķgĄĮ├„╠ņŻ¼─ŃĪŁ

- ┤¾ūį╚╗īó§r╗©ū∙╬╗ČYĪŁ

- ŲõīŹ─ŃŠ═╩ŪČŪūė┤¾┴╦ĪŁ

- ĪŠ▓╩ŌÅĪ┐╝┘╚ńÉ█─▄ųžüĒ▀^

- I Need you

- ╝t╚╣ ║├Š├▓╗ęŖ

- ║ŃąŪ ╬ę║═─Ń

- ĪŠŌÅ┬ĢĪ┐É█Š═╩Ū╩ų

- ╩Ū─Ń▓╗Ģ■Õe

- ┼f═µŠ▀ į┘ęŖ

- ć·│Ū ╬ęæ┘É█┴╦

- ĪŠłDŲ¼Ī┐ŲĮ░▓╔±¤¶

- žižiÉ█─Ń

- É█Ūķ╗žæøõø

- č®┬õ¤o┬Ģ īÖ╬’╝ęł@