|

ēŧÖ§ģÖFlash

|

|

|

ąūÅÉýÖĩ ―ðšĢ·šÖÛĪÕŌéLÅĢđÉhttp://www.sina.com.cn 2006Äę07ÔÂ17ČÕ 15:50 ŨCČŊ§ŋŊ

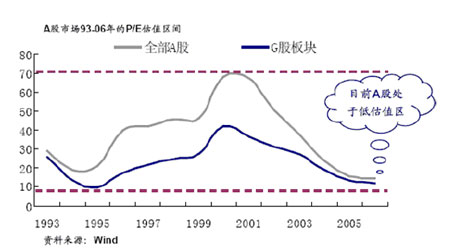

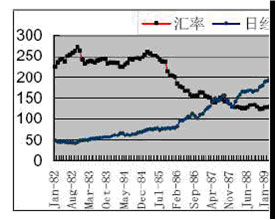

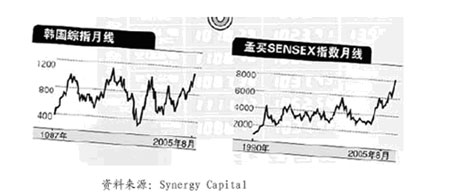

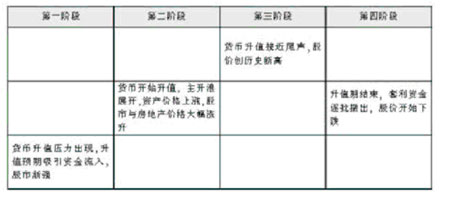

ĄĄĄĄŌŧÄęíĢŽÅc·īÍÕðĘąPÉýĩÄđÉĘÐÏāĶŠĢŽČËÃņÅÍŽÓŌēßMČëÅĢĘÐŅhĢŽÖÁ―ņŌŅßMČëÁËĄ°7rīúĄąĄĢÅîēŠ°lÕđĩÄøÃņ―úĄĒēŧāUīóĩÄŲQŌŨíēîĄĒýīóĩÄÍâ RĶäĢŽČËÃņÅŌŅ―ūß䥰īóÅĢđÉĄąĄĒĄ°éLÅĢđÉĄąĩÄŲ|ĄĢÄøÍâĩÄ―ōŋīĢŽąūÅĩÄÉýÖĩąØĒ§ÖÂŌÔąūÅÓrĩÄŲYŪaÉýÖĩĢŽĖØeĘĮĖMŲYŪaĢŽÆäÉýÖĩ·ųķČĒßhßhģŽß^ąūÅÉýÖĩĩÄ·ųķČĄĢÔÚČËÃņÅÉýÖĩß^ģĖÖÐĢŽÄÄÐĐŲYŪaŨîéWđâĢŋÄÄÐĐÐÐIÓÐÍûŨßģöéLÅĢđÉĢŋąūĢî}ÔDéÄãĪÕŌÄĮÐĐĄ°ąūÅĩÃĩĀĄĒđÉrÉýĖėĄąĩÄČšówĄĢ ĄĄĄĄÎĩÉîŨCČŊ ãyøšę ĄĄĄĄČËÃņÅģÖĀmÉýÖĩĘĮīóÝËųÚ ĄĄĄĄ2005Äę7ÔÂĢŽÖÐøŨĨŨĄrCßMÐÐÁË RÂĘļÄļïĢŽÎŌøé_ĘžÐÐŌÔĘÐöđĐĮóéŧųĩAĄĒ ĒŋžŌŧŧ@ŨÓØÅßMÐÐÕ{đĄĒÓÐđÜĀíĩÄļĄÓ RÂĘÖÆķČĄĢÔÚČËÃņÅÉýÖĩ2%(žī1ÃĀÔŠķ8.11ÔŠČËÃņÅ)šóĢŽČËÃņÅÉýÖĩĶēŧÍŽÐÐIĩÄ―YÐÔÓ°íÕýÔÚČÕŌæï@ŽFĄĢļũ·NÛEÏóąíÃũĢŽÎŌ―úŌŅ―ßMČëČËÃņÅÉýÖĩĩÄŲ|ÐÔÖÜÆÚČĄĢï@ČŧĢŽ·ÅēĻ·ųĩÄŅÔÕąØĒīŲĘđĘÐöžÓĶČËÃņÅÉýÖĩĩÄãŋã―ĢŽķøĘÐöĶČËÃņÅ·ē―ÉýÖĩĩÄîAÆÚŌŅ―Öðē―ĩÃĩ―ŧŊĄĢ ĄĄĄĄÖÐøÍâ RĶäŌŅģŽß^9000|ÃĀÔŠĢŽģÉéČŦĮōŨîīóÍâ RĶäøĄĢøžŌÍâ RĶäēŧāïjÉýĢŽŋÉÄÜÆČĘđđÜĀíÓÍļß^žÓŋėČËÃņÅÉýÖĩē―·ĨĢŽŨũé·ĀÖđÍâ RĶäģÖĀmŋėËŲÔöéLĩÄīëĘĐĄĢÎŌŋīĩ―ĢŽīóŲY―ðÁũČëÁîÖÐø―ņÄęĘŨķþÔÂVÁxØÅđĐŠM2Æ―ūųÔöéL°Ų·ÖÖŪĘŪūÅĢŽČËÃņãyÐÐÆÚČÐčŌŠÍļß^°lÐÐÆąþÎüĘÕķāÓāŲY―ðĢŽ―ðî~ÁųĮ§|ÔŠČËÃņÅžoäĄĢÍâ RÁũČëÔöžÓąØČŧžÓīóÏāęPĩÄĶ_ÐčĮóĢŽĩŦ―ðČÚCÔÚūģČĶ_ RÂĘïLëUĩÄĮþĩĀČÔēŧßmŠŽFÐčŌŠĢŽČËÃņÅ RÂĘëHÉýÖĩĩÄē―·ĨąČîAÆÚūÂýĢŽÁîĘÐöđĀÓČËÃņÅČÔÓÐÉýÖĩŋÕégĩÄĀíÕŌŅ―ÍęČŦĄ°ŌŧÃæĩ𥹥Ģ ĄĄĄĄĄ°ÖÐøĒßMŌŧē―ÍęÉÆČËÃņÅ RÂĘÐÎģÉCÖÆĢŽUīóÍâ RĘÐöĢŽÔöžÓČËÃņÅ RÂĘĩÄļĄÓÐÔĄąŌŅģÉķĻūÖĄĢëmČŧÃĀøËųÏĢÍûĩÄČËÃņÅÉýÖĩ·ųķČĘĮÖÐøēŧÄÜģÐĘÜĩÄĢŽĩŦÖÐøŽFĩÄßxņŋÉÄÜþļüAÏōÓÚČËÃņÅ·ē―ÉýÖĩĢŽŨũéÍÆÓÄß^ķČģöŋÚÔöéLÞDÏōßMŋÚšÍÏûŲMĩÄĘÖ·ĻĄĢđÄîÏûŲMĩÄīëĘĐŠÍŽrÓÐÖúÓÚĀÓßMŋÚÐčĮóĢŽ―YđûĘĮ―ĩĩÍÖÐøĩÄôģöŋÚÓŊÓāĢŽÄķøéÆäÖũŌŠÖÞŲQŌŨŧï°éĖáđĐÖ§ģÖĄĢČËÃņÅÉýÖĩžÓÉÏÍâŲQíēîpÉŲĢŽŠÄÜÓÐÖúÓÚūšÍÄŋĮ°øëHÉįþÖðuÐÎģÉĩÄŌŧđÉ·īČAŲQŌŨĮéūwĄĢ ĄĄĄĄČËÃņģÖĀmÐĄ·ųÉýÖĩĒŧŊÅĢĘÐîAÆÚ ĄĄĄĄÓÉÓÚČËÃņÅÉýÖĩĘĮŌŧÖÐéLÆÚß^ģĖĢŽoŌÉģÖÓÐĩÄÆÚÏÞÔ―éLËųÄÜÏíĘÜĩ―ĩÄÉýÖĩĩÄĀûŌæĩÄūÍÔ―ķāĄĢÄíÖÐÆÚŋīĢŽÎŌø―úÔöéLĮ°ū°ŌĀČŧŋīšÃĄĢĄ°ĘŪŌŧÎåĄąÆÚégĢŽÏûŲMÉýžšÍģĮĘÐŧŊßMģĖÍÆßMĒĀ^ĀmĀÓ·ŋĩØŪašÍŧųĩAÔOĘĐÍķŲY·ķĻÔöéLĢŽķøÔÚÕþļŪÔöŨÔÖũÐÂÄÜÁĶĩÄÕþēߧÏōÏÂĢŽÆóIļüÐÂļÄÔėÍķŲYĒþąĢģÖÝ^ļßĩÄÔöéLËŪÆ―ĄĢŌōīËĢŽČËÃņÅÉýÖĩĶŪaIŲYąūŲNŽFŽF―ðÁũoŌÉūßÓÐļüīóĩÄØŦIĄĢÕýĘĮÓÐÁËß@ÃīŌŧ·Nąģū°ĢŽēÅĘđĘÐöÔÚéLÆÚŧØwšóÖØÐÂß\ÐÐrÖĩ°lŽFÓÐÁËŋÉÄÜĄĢëmČŧđÉļÄÖŪšóšÜķāÃŽķÜČÔČŧīæÔÚĢŽĩŦĘĮšËÐÄÃŽķÜŌŅ――âQĢŽšôÓõÁËß@ÃīķāÄęÅcøëHËĘ―ÓÜĢŽ―ņĖė―KÓÚŋÉŌÔÄđĀÖĩĩÄ―ĮķČÍęģÉķĻÎŧĩÄ―ÓÜŌŠĮóĄĢ ĄĄĄĄD1ĢšAđÉĘÐö1993Äę-2006ÄęđĀÖĩŨŧŊÚ Ý ĄĄĄĄÄøČŪaI°lÕđðÂԚ͚ĢÍâŲYąūÁũČëĩÄëpÖØ―ĮķČ·ÖÎöĢŽÎŌÕJéŲYÔīÐÐIÖÐĩÄ―ðŲĄĒÖÆÔėIÖÐĩÄ―ðŲÖÆÆ·ĄĒĢÓÃÔOäĄĒÍĻÓÃÔOäĄĒ―ŧÍĻđĪūßĢŧ·þÕIÖÐĩÄ―ðČÚĄĒĩØŪaĄĒ―ŧß\ĄĒŧųĩAÔOĘĐĩČūßÓÐðÂÔrÖĩĩÄÐÐIĒÖðē―ÍĖKĄĢĶÓÚ·ķĻÔöéLÐÐIĢŽČËÃņÅÖÐéLÆÚÉýÖĩĒĖáÉýŪaIŲYąūđĀÖĩĢŧĶÓÚÖÜÆÚÐÔÐÐIĢŽÓČÆäĘĮÄŋĮ°ĖÓÚÖÜÆÚÐÔĩŨđČĩÄËŪÄāĄĒäčFĄĒë―âäXĩČĩČĢŽŪaIŲYąūĩÄđĀÖĩĒŌōéČËÃņÅÖÐéLÆÚÉýÖĩšÍ―ðČÚŲYąūĩÄķĖŌï@ĩÃļüļßĢŽÖŧŌŠÖÐø―úĩÄŋėËŲÔöéLČÔÄÜģÖĀmĢŽtÖÜÆÚÐÔÐÐIĩÄēĻÓÖÐÐūÍēŧþï@ÖøÏÂŌÆĢŽÉõÖÁēŧÅÅģýÖðuÏōÉÏĩÄŋÉÄÜĢŽŪ ūđÖÐøĩÄÖØŧŊđĪIŧŊßMģĖßhÎī―YĘøĢŧĶÓÚÄŋĮ°·ķĻÔöéLĢŽĩŦÎīíÔöËŲĒÖðužÓŋėĩÄÐÐIÓČÆäĘĮŽFīú·þÕIĢŽČį―ðČÚĄĒŨCČŊĄĒátŊąĢ―ĄĩČĢŽŪaIŲYąūŌēĒŌōéČËÃņÅÖÐéLÆÚÉýÖĩšÍŋÉŌÔ·ÖÏíŌÔšóēŧāĖáļßĘÕŌæÂĘķøĖáÉýđĀÖĩËŪÆ―ĄĢÁíÍâĢŽŪaIŲYąūĶÆóIrÖĩļüļßĩÄđĀÖĩĒ§ÖÂīóÁŋŪaIŲYąūÍĻß^ēĒŲßMČëžīĒČŦÃæÁũÍĻĩÄŲYąūĘÐöĢŽēĒÔÚÏāŪģĖķČÉÏÆČĘđ―ðČÚŲYąūĖáÉýÆäđĀÖĩËŪÆ―ĄĢ ĄĄĄĄÍâŲYĩÄÁĶßMČëĢŽĶøČ―ðČÚŲYąūŌēŪaÉúÁË·ĮģĢ·eOĩÄĮËÓŨũÓÃĄĢëmČŧøČ―ðČÚŲYąūķĖÆÚČo·ĻÖą―Ó·ÖÏíČËÃņÅÉýÖĩ§íĩÄšÃĖĢŽËûĩÄđĀÖĩËŪÆ―ŋÉÄÜþąČøëH―ðČÚŲYąūļüĩÍĢŽĩŦĘĮøČŲYąūĘÐöÝ^ÐĄĩÄČÝÁŋ(ÁũÍĻĘÐÖĩÖŧÓÐēŧĩ―2400|ÃĀÔŠĢŽķøŋĘÐÖĩŌēēÅ4700|ÃĀÔŠŨóÓŌ)ĘđĩÃÆäÃæĶøëHĘÐöýīóĩÄÁũÓÐÔrĢŽoŌÉūÍģÉéÁËīóšĢÖÐĩÄŌŧČ~ąâÖÛĢŽøëHŲYąūĩÄßMČëąØĒÖą―ÓĖ§ÉýøČđÉĘÐÕûówĩÄđĀÖĩËŪÆ―ĢŽķøąÆÆČøČ―ðČÚŲYąūģÉéļúëSÕߥĢÄß@―ĮķČķøŅÔĢŽÎŌÏāÐÅĢŽøČŲYąūĘÐöĩÄé_·ÅģĖķČēŧāĖáļßĢŽÖÐøŲYąūĘÐöĒÓí3-5ÄęĩÄīóÅĢĘÐĄĢëmČŧđÉĘÐČÚŲYđĶÄÜĩÄĒÓŋÉÄÜþéĘÐöÐÎģÉŌŧķĻ_ôĢŽĘÐöķĖÆÚČßÐčŌŠŌŧķÎrégÏûŧŊÕ{ÕûĢŽĩŦŲYąūĘÐöÕýģĢĩÄßMČëšÍÍËģöCÖÆĩÄ―ĻÁĒĮĄĘĮđÉĘÐéLÆÚ―Ąŋĩ°lÕđĩÄąØŌŠlžþĄĢĄ°ĮþÄÄĩÃĮåČįÔSĢŽéÓÐÔīî^ŧîËŪíĄąĢŽÉÏĘÐđŦËūĩÄŲÁÓĖĄĒÓÐÐōÁũÓąØĒĖáÉýđÉĘÐĩÄÖÐéLÆÚÎüŌýÁĶĄĢëHÉÏĢŽÔÚÖÐéLÆÚÚ ÝŌŅ―ÅĪÞDĩÄĮérÏÂĢŽČËÃņÅÉýÖĩŌŅ―ģÉéÍÆÓđÉĘÐŨßÅĢĩÄÓÁĶĄĢ ĄĄĄĄøÍâĘÐöąūÅÉýÖĩīĖžĪđÉĘÐĄĒĮĘÐŨß ĄĄĄĄČËÃņÅÉýÖĩĶŲYąūĘÐöĒŪaÉúÖØŌŠÓ°íĢŽß@ŌŧücŋÉŌÔÄČÕąūÅ_ģĩČøžŌŧōĩØ ^ĩÄąūÅÉýÖĩß^ģĖĩÃĩ――ččbĄĢÄvĘ·ÉÏ|øžŌąūÅÉýÖĩĶđÉÆąĘÐöĩÄÓ°ííŋīĢŽÔÚ RÂĘÉÏÉýëAķÎĢŽĶđÉĘÐķžģĘÕýÃæÓ°íŨũÓÃĄĢČÕąūĄĒínøĄĒОÓÆšÍÅ_ģąūÅĩÄÉýÖĩķžÖą―ÓīŲģÉÁËđÉĘÐŨßÅĢĄĢ ĄĄĄĄļųþČÕĄĒín―ōĢŽąūÅĩÄÉýÖĩąØĒ§ÖÂŌÔąūÅÓrĩÄŲYŪaĩÄÉýÖĩĢŽĖØeĘĮĖMŲYŪaĢŽÆäÉýÖĩ·ųķČĒßhßhģŽß^ąūÅÉýÖĩĩÄ·ųķČĄĢ1985Äę9ÔÂÃĀøØÕþēŋéLØŋËÕŲžŊÎũ·―5īóøØéLß_ģÉÁËVö fŨhĢŽČÕąūÕþļŪšÍČÕąūãyÐÐÂÄÐÐÁËVö fŨhĢŽé_ĘžÅcÃĀøŌŧÆðīóŌÄĢļÉîAČÕÔŠ RĘÐĢŽČÕÔŠķÃĀÔŠ RÂĘëSÖŪžąĄÅĘÉýĢŽÔÚēŧĩ―ÉÄę°ëĩÄrégĀïĢŽČÕÔŠķÃĀÔŠŌŅÕûÕûÉýÖĩÁËŌŧąķĄĢÅcīËÍŽrĢŽĘÜČÕÔŠÉýÖĩĩÄÓ°íĢŽđÉÆąĘÐöéČÕąūÔÚšĢÍâÍķŲYËųĩÃĩÄŲYąūĖáđĐÁËŌŧÁžšÃĩÄÍķŲYöËųĢŽžąËŲÍÆÓÖøČÕąūđÉĘÐöČÝÁŋĩÄU(ŌD2)ĄĢČÕąūđÉĘÐÖðēĻÉÏÉýĢŽģöŽFģÖĀm6ÄęĩÄžĪßM·ąsĢŽēĒĮÐëSšóŌŧÖąŅÓĀmÖøqÉýBÝĄĢĩ―1989ÄęĩŨĢŽČÕ―ÖļĩÆ―ūųđÉrÏÂÁË38957.44ücĩÄvĘ·ļßücĄĢÕûÉÏÉýß^ģĖĢŽÄĒÓĩ―Ũîšó―YĘøĢŽŅÓĀmÁËÕûÕû17ÄęĢŽq·ųļßß_19ąķĄĢŋÉŌÔÕfČÕÔŠĩÄÉýÖĩĢŽŌý°lēĒŧŊÁËČÕąūđÉĘÐÔÚ1970šÍ1980ÄęīúĩÄvĘ·ÉÏŨîéLĩÄŌŧīÎÅĢĘÐĄĢ ĄĄĄĄ―yÓĩþï@Ęū,ČÕÔŠĩÄÃŋŌŧÝÉýÖĩķžĶŠÖøČÕąūđÉĘÐĩÄģÖĀmÉÏÉýÆÚĄĢÔÚ1972ÄęÖÁ1990ÄęĩÄ19Äęég,ČÕÔŠÓÐ13ÄęĖÓÚÉýÖĩ îBĄĢÆäÖÐ,ÉýÖĩ·ųķČģŽß^15%ĩÄÄę·ÝÓÐ6Äę,žī1977Äę(18.12%)ĄĒ1978Äę(19.03%)ĄĒ1980Äę(15.48%)ĄĒ1985Äę(20.41%)ĄĒ1986Äę(20.95%)šÍ1987Äę(23.40%)ĄĢķøđÉĘÐtÓÐ15ÄęĖÓÚÉÏÉý îB,ÆäÖÐ,Éý·ųģŽß^20%ĩÄÄę·ÝÓÐ6ÄęĄĢÉý·ųŨîīóĩÄÄę·ÝĘĮ1972Äę,īËrČÕÔŠĩÚŌŧīÎÄ1:360ĩÄđĖķĻ RÂĘÕ{ÖÁ1:301,ŪÄęČÕ―ÖļĩÅÉýÁË91.91%,ÆäīÎtĘĮ1986Äę,žīĄ°Vö fŨhĄąß_ģÉšóĩÄĩÚŌŧÄę,ČÕ―ÖļĩÅÉýÁË42.61%ĄĢŋÉŌÔÕfČÕÔŠÉýÖĩģõÆÚĶđÉĘÐĩÄĀûšÃīĖžĪŨũÓÃŨîīó,ĶÖļĩĩÄÍÆÓÁĶķČŨîéï@ÖøĄĢ ĄĄĄĄD2Ģš1982Äę-1992ÄęČÕąū RÂĘšÍđÉĘÐŧĨÓÚ Ý ĄĄĄĄÔÚđÉĘÐïwqĩÄÍŽrĄĢČÕąū·ŋĩØŪaĩÄrļņŌēĘĮ·öuÖąÉÏĢŽ1988ĄŠ1990ÄęĩÄ3ÄęrégČĢŽīóÚæĄĒÃûđÅÎÝĩÄŨĄÕŽĩØÆĪr·ÖeąĐqÁË2.2ąķšÍ1.6ąķĄĢŨîļß·åĩÄršōĢŽ|ūĐ23 ^ĩÄĩØŪaĘÐÖĩŌŅ―ģŽß^ÕûÃĀøËųÓÐŲYŪaĩÄĘÐÖĩĄĢ ĄĄĄĄīËÍâĢŽČÕÔŠĩÄīó·ųÉýÖĩßĘđČÕąūøÃņíÓÐĩÄČÕÔŠŲYŪarÖĩÃÍqĄĢ1990ÄęĢŽČÕąūČËūųGDPšÍŲYŪaķžģŽß^ÁËÃĀøĢŽģÉéĘĀ―įŨîīóĩÄŲYŪaĘÕČëøĢŽî^ĖųāīóøšÍ―ðČÚīóøĢŽß@ÓÖÖúÍÆÁËđÉĘÐĩÄČŦĮōŧŊ°lÕđĄĢ ĄĄĄĄÔÚÅ_ģŌēģĘŽFģöîËÆČÕÔŠÉýÖĩrĩÄĘÐöĖØÕũĢŽžī RÂĘÖÆķČĩÄŨŧŊĄĒØÅĩÄÉýÖĩÖúÍÆÁËđÉÖļĩÄģÖĀmÉÏqĄĢÔÚÅ_ÅÉýÖĩß^ģĖŪÖÐĢŽŲY―ðÔīÔīēŧāĩØÁũČëÅ_ģđÉĘÐĄĢ1987 Äę8 ÔÂĢŽÅ_ģ·Åé_ÁËÍâ RđÜÖÆĢŽÅ_ÅÉýÖĩÁË19.80%ĢŽŪÄęÅ_ģžÓāÖļĩÅÉýÁË125.17%ĢŽÄÄęģõĩÄ1039 ücqÖÁ2339 ücĢŧīÎÄęđÉÖļÔŲq118.78%ĢŽ1989 Äę4 ÔÂĢŽÅ_ģé_ĘžÐÐŨÔÓÉļĄÓ RÂĘÖÆĢŽÅ_ÅÔŲīÎÉýÖĩ7.37%ĢŽÍÆÓđÉÖļŪÄęÔŲķČPÉýÁË88%ĢŽÖÁ9624 ücĢŽūāČfücĩÄvĘ·ļßücŌŧē―ÖŪßbĢŽßBĀmČýÄęīó·ųÅĘÉýĄĢÅ_ģžÓāÖļĩÄ 1985 ÄęĩÄ636 ücé_ĘžĒÓÉÏqĢŽÖÁ1990 Äę2 ÔÂ28 ČÕĢŽÏÂÁË11983.461 ücĩÄvĘ·ÐÂļßĢŽq·ųļßß_17.84ąķĄĢŋÉŌÔÕfĢŽÄ1985 ÄęÖÁ1992 ÄęÅ_Åīó·ųÉýÖĩÍÆÓÅ_ģđÉĘÐē―ČëÁËŌŧÝéÆÚÆßÄęĩÄīóÅĢĘÐĄĢ ĄĄĄĄíŠģąÁũ·―ÄÜÍķŲYÖÂŲ ĄĄĄĄŨũéÖÞÐÂÅdĘÐöĩÄÓĄķČđÉĘÐĄĒínøđÉĘÐĢŽÅcAđÉÓКÜķāđēÍŽÖŪĖĢŽīËĮ°Ōē―vÁËÅcAđÉĘÐö°lÕđÏāËÆĩÄëAķÎĢŽķžĘĮÔÚQFIIĩČšĢÍâÍķŲYÕß―éČëšóĢŽÖðuÐÎģÉÁËŌÔŧųąūÃæéÖũ§ĩÄĀíÐÔÍķŲYļņūÖĄĢínøđÉĘÐĘĮÔÚąūÅÉýÖĩĩÄß^ģĖÖÐČĄĩÃŅļËŲ°lÕđĩÄĢŽĩŦÍâųß^ķāĄĒ―ðČÚCēŧ―ĄČŦĢŽ§ÖÂÍâŲYÁũČëÆŦÏōĖMîIÓōĢŽŌōķøínøđÉĘÐ―vß^ÁËŨīÎīóÆðīóÂäĄĢ2005ÄęÓÉÓÚšĢÍâÍķŲYÕßÔŲķČīóÁŋĒČëĢŽínøđÉĘÐÔÚšęÓ^―úēŧšÃĩÄĮérÏÂŌēÓÐÝ^īóq·ųĄĢ ĄĄĄĄD3Ģš RÂĘŨÓÏÂĩÄínøĄĒÓĄķČđÉÆąÖąŲß\ÐÐÚ Ý ĄĄĄĄąMđÜvĘ·þó@ČËĩÄÏāËÆĢŽĩŦĘĮąËĘÐö·ĮīËĘÐöĄĢÎŌ ĒŋžøëHĘÐöĩÄvĘ·ĢŽļüŌŠŋž]ÎŌĩÄëHøĮéĢŽēŧŌŠÆÚÍûŪÄęČÕĄĒínĄĒÅ_ĩÄĄ°ąĐqĄąÐÐĮéÔÚÖÐø·°æĄĢŪ ūđĢŽŪÄęČÕĄĒínĄĒÅ_ąūÅÉýÖĩšóĢŽÆäđÉÆąĘÐöēĒēŧĘĮņRÉÏÉÏqĢŽķøĘĮÓÐþšóÆÚĢŽķātŌŧÄęĢŽÉŲt°ëÄęĄĢ(1)ÄŋĮ°ÔÚÎŌøĩÄŲYąūĘÐöß]ÓÐÍęČŦŽFÅcÍâÅĩÄŨÔÓÉķQĢŽ―ģĢíÄŋĩÄķQßīæÔÚÖø·N·NÏÞÖÆĢŽß@ąØČŧÓ°íĩ―Íâ RÁũÓĩÄËŲķČĢŽrĮŌøČÄŋĮ°ąūíūÍīæÔÚÖøŲČËÃņÅÉýÖĩĩÄÍâŲYĢŽķøß@ÐĐŲČËÃņÅÉýÖĩĩÄÍâŲYŌŧĩĐŽFÔļÍûūÍÏëģ·ëxÖÐøĢŽËüoŌâßMČįøČĩÄđÉĘÐĢŽÔÚß@·NlžþÏÂŧÃÏëÍâŲYÔÚČËÃņÅÉýÖĩšóīóÅe―éČëÍÆÉýÖÐøđÉĘÐĘĮēŧŽFĩÄĢŧ(2)ÎŌøĩÄšęÓ^―úÔÚ―ß^šęÓ^Õ{ŋØž°ĮåĀíÕûîDšóĢŽÄŋĮ°ŌŅ―é_ĘžÖðuï@ŽFģöЧđûíĢŽĩŦ―ú°lÕđÚ ÝČÔÃæÅRšÜķāēŧī_ķĻŌōËØĢŽß@·NŽF îĩÄģöŽFąØČŧĘđŌÔÍųÐÎģÉĩÄđĀÖĩówÏĩĩÃĩ―ļÄŨĢŽÄÄŋĮ°ĘÐöĶÎīíÐÐIĮ°ū°ĩÄÕđÍûĢŽßÕŌēŧĩ―ÄÜōŋÉģÖĀmÝ^ŋė°lÕđÉÄęŌÔÉÏĩÄÐÐIíĢŽß@ÔÚŋÍÓ^ÉÏĶŋéLūŲY―ðÔÚČëĘÐÆ··NĩÄßxņÉÏÔöžÓÁËëyķČĢŧ(3)ÄŋĮ°ÎŌøĩÄŨCČŊĘÐöÕýÃæÅRÖøówÖÆÉÏĩÄļÄļïĢŽÎŌŋÉŌÔÕJéļÄļïŌŧķĻÄÜōģÉđĶĢŽĩŦĘĮÔÚß@öļÄļïÖÐßīæÔÚÖøÖTķāĩÄēŧī_ķĻŌōËØĢŽß@ÐĐēŧī_ķĻŌōËØĩÄīæÔÚąØČŧþĶŌŧÐĐŲY―ð―éČëđÉĘÐÆðĩ―ÁËëAķÎÐÔĩÄÏÞÖÆŨũÓÃĄĢ(4)ČËÃņÅÉýÖĩŌēÓÐŋÉÄÜģÉéÓ°íđÉÆąĘÐöĩÄēŧ·ķĻŌōËØĄĢÄŋĮ°ÎŌøŨCČŊĘÐöÕýĖÔÚŌŧÖÉũĩÄÖðē―é_·ÅĩÄß^ģĖÖÐĢŽÅcøëH―ðČÚĘÐöĩÄŧĨÓęPÏĩļüžÓÃũï@ĄĢČËÃņÅÉýÖĩoŌÉĶøëHŲYąūÓČÆäĘĮÍķCŲYąūŪaÉúūÞīóĩÄÎüŌýÁĶĄĢķĖÆÚČß@·N―ðČÚŲYąūĩÄÁũČëĒþÔöžÓøČŲYąūĘÐöĩÄŲY―ðđĐ―oĢŽīĖžĪĘÐöÐÐĮéÉÏqĢŽĩŦŧųÓÚÍķCŲYąūĄ°ŋėßMŋėģöĄąĩÄĖØücĢŽŌŧĩĐČËÃņÅÉýÖĩĩÄîAÆÚpČõĢŽþÔėģÉŲY―ðĩÄģéëxĢŽĶŨCČŊĘÐöģÉšÜīóĩÄ_ôĢŽÔöžÓĘÐöĄÁŌēĻÓĩÄïLëUĢŽŌēĒĘđąOđÜŪūÖÃæÅRūÞīóšÁĶĄĢ ĄĄĄĄÄÁíÍâŌŧŽFĩÄ―ĮķČ·ÖÎöĢŽëmČŧÄŋĮ°ÎŌøßÎīŽFČËÃņÅŲYąūíÄŋÏÂĩÄŋÉŨÔÓÉķQĢŽĩŦÓÉÓÚĶÍâé_·ÅÁĶķČĩÄžÓīóĢŽëHÉÏŌŅ―ÓÐīóÁŋÍâŲYßMČëÎŌøČĩØĩØŪašÍŨCČŊĘÐöĢŽÍŽrĢŽøČãyÐÐŌÔ― IČËÃņÅŲYŪaéÖũĢŽÃŋžŌãyÐÐŋŲYŪaÔÚŨĮ§|ÔŠÉõÖÁŨČf|ÔŠēŧĩČĢŽĩČÖĩČËÃņÅŲYŪaŌōéČËÃņÅÉýÖĩŋÉķQŧōÕßÏāŪÓÚļüķāĩÁŋĩÄÃĀÔŠŧōÕßÆäËüÍâÅŲYŪaĢŽēĒĮŌēŋ·ÖãyÐÐíÓÐĩÄÍâÅŲYŪašÍØųąČĀýÝ^ÐĄĢŽĮŌŧųąūÉÏÏāÆĨÅäĢŽÉýÖĩĶÆäÍâÅŲYŪaØųŨoÓ°íĢŽŌōķøÉýÖĩÓÐĀûÓÚĖáÉýøČãyÐÐIĩÄøëHļ ÁĶĢŽÕýŌōéČįīËĢŽČËÃņÅÉýÖĩÕýģÉéŨCČŊĘÐöÖÐĩØŪaĄĒãyÐÐđÉĄĒŲYÔīđÉŨßĩÄÔŧųĩAĄĢČÕÔŠšÍÅ_ÅĩÄÉýÖĩß^ģĖĮåÎúĩØ·īÓģÁËØÅÉýÖĩÆÚégÅÖĩÅcđÉĘÐĩÄ―ŧŧĨqĩøß^ģĖ(Ōąí1)ĄĢ ĄĄĄĄąí1 ĢšØÅÉýÖĩÅcđÉĘÐŧĨÓĩÄËÄē―Įú ĄĄĄĄÄąí1ŋÉŌÔŋīĩ―ĢŽÔÚ ĩÚŌŧëAķÎĢŽ―úĩÄŋėËŲÔöéL§ÖÂØÅģöŽFÉýÖĩšÁĶ,ÉýÖĩîAÆÚÎüŌýŲY―ðÁũČëĄĢëSÖø―úŧųąūÃæÞDšÃ,ØÅé_ĘžģöŽFÉýÖĩšÁĶ,đÉÆąÅc·ŋĩØŪaĩČķžÓÐÃũï@ĩÄqÉý,ÓČÆäĘĮÅÖĩŠÉýķøÎīÉýÖŪëH,ŨîČÝŌŨÎüŌýČŦĮōÍķCŲY―ðÓŋČë,īËrĘĮŲY―ðÃÜžŊÐÍĩÄđÉĘÐÅc·ŋĩØŪaĩÄŨîžŅĮÐČëücĄĢÓÉÓÚ―úÔöéLÝ^ŋė,đÉĘÐÐÐĮéģĘIŋÅcŲY―ðÍšÏÍÆÓÐÍĄĢ ĄĄĄĄēŧČÝšöŌĩÄĘĮĢŽÄŋĮ°ÎŌøÕýĖÓÚØÅÉýÖĩËÄē―ĮúÖÐĩÄĩÚŌŧëAķÎ,ÔëAķÎģÖĀmĩÄrégŋÉÄÜþąČŪĮ°ĘÐöîAÆÚĩÄrégŌŠéLŌŧÐĐĄĢÔÚČËÃņÅîAÆÚÉýÖĩĩ―ŋÉÄÜÉýÖĩß@ŌŧĖØķĻrÆÚ, RÂĘÉýÖĩĩÄîAÆÚĶŪĮ°ÎŌøđÉĘÐĩÄÖ§ÎÁĶķČŋÉÄÜŌŠīóÓÚ―úÔöéLĶđÉĘÐĩÄÖ§ÎÁĶķČĄĢ ĄĄĄĄūCšÏŌÔÉÏ·ÖÎöĢŽÎŌÕJéĢšëmČŧÎŌēŧÄÜŌÔŪÄęČÕĄĒínĄĒÅ_ąūÅÉýÖĩšóĩÄđÉÆąĘÐöŨßÝÍÆÕÎŌøšóÆÚĩÄĘÐöŨßÝĢŽĩŦČËÃņÅÉýÖĩÍÆÓÖÐøđÉĘÐöģÖĀmŨßŌŅĘĮąØČŧÚ ÝĄĢÄŽFĩÄ·īÃæķøŅÔĢŽžŲČįČËÃņÅ RÂĘģöÓÚ―ðČÚówÖÆļÄļïĄĒUīóūÍIĄĒøČŪaIąĢŨoĩČĩÄÐčŌŠ,ēŧÄÜÔÚ―üÉÄęČUīóļĄÓ ^ég,ßMÐÐŌŧķĻ·ųķČĩÄÉýÖĩ,ÄĮÃī,ÆäÉýÖĩîAÆÚĶĘÐöĩÄÓ°íÁĶÔÚÄęČūÍþpČõ,ĶđÉÖļĩÄÖ§ģÖŨũÓÃūÍþÏÂ―ĩ,đÉÖļĩÄß\ÐÐđŨāšÍĖØÕũūÍĒ°lÉúŨŧŊĄĢĩŦÄÛ`íŋī,ÔÚØÅÉýÖĩģõÆÚĢŽđÉĘÐĩÄ·īŠÍųÍųąČÝ^ÁŌĄĢ ĄĄĄĄÖÐøđÉĘÐ―YŌēšÍínøūÅĘŪÄęīúģõÏā·ÂĄĢĩŦŌÔ°lÕđËŲķČŋīĢŽČÕąūđÉĘÐÐčŌŠ30-40ÄęĢŽínøÐčŌŠ15ÄęĢŽÖÐøĘÐöŋÉÄÜÖŧÐč10ÄęĢŽß@ūÍĘĮšó°lÝĢŽŌōīËÖÐøđÉĘÐĩÄÎīíīóÓÐŋÉéĄĢ ĄĄĄĄÎŌūCšÏŪĮ°ÎŌøĩÄëHøĮéĢŽ―YšÏČÕĄĒínĄĒÅ_ąūÅÉýÖĩšóĩÄđÉÆąĘÐöß\ÐÐÚ Ý·ÖÎöĢŽĩÃģöß@ÓĩÄ―YÕĢšČËÃņÅÉýÖĩîAÆÚĒĶđÉĘÐĩÄéLÆÚŨßÝģÉÁĶ֧ΥĢÔÚČËÃņÅÉýÖĩģõÆÚĢŽøëHÓÎŲYž°ÍķCÐÔŲYąūĒÖðē――éČëđÉĘÐĢŽéđÉĘÐÉÏÉýÔėÏāĶËÉĩÄŲY―ðhūģĄĢÓÉÓÚČËÃņÅßMČëéLÆÚÉýÖĩîAÆÚ îB,ĒŋÉÄÜÍÆÓđÉĘÐßMČëŲY―ðÅcrÖĩÍšÏÍÆÓÐÍ îB,ēŧÅÅģýŋÉÄÜëAķÎÐÔĩØŅÝŧŊéžīâĩÄŲY―ðÍÆÓÐÍđÉĘÐĄĢŪČŧĢŽČËÃņÅÉýÖĩĶđÉÖļĩÄÍÆÓÁĶķČŌŠŌÉýÖĩ·ųķČĩÄīóÐĄšÍÉýÖĩÖÜÆÚĩÄéLķĖķøķĻĄĢ ĄĄĄĄÄČËÃņģÖĀmÉýÖĩĩÄÖũūČĨ°lūōÍķŲYCÓö ĄĄĄĄūÍÄŋĮ°ÐÐĮéŅÝĀ[ĩÄŧųąūÃæŋīĢŽëSÖøđÉļÄĩÄíĀûßMÐÐĢŽÖÆžsĘÐö°lÕđĩÄÖÆķČÐÔČąÏÝÕýÔÚÏûģýĢŽķøøžŌšęÓ^―úĩÄ·―ĄŋėËŲ°lÕđĄĒÖÜß ĘÐöĩÄÅĢĘзÕúĩČĩČĢŽķžéAđÉĘÐößMČëÅĢĘÐëAķÎĖáđĐÁËģä·ÖĩÄŧųąūÃæÖ§ģÖĄĢÍŽrĢŽŲY―ðÃæĩÄ îrŌēï@ĘūĢŽģäÅæĩÄÐÂÔöŲY―ðĒÓÐÁĶĩØÖ§ģÖŌŧÝÅĢĘÐĩÄÕđé_ĄĢ ĄĄĄĄþŲYÁÏï@ĘūĢŽQFIIÄŋĮ°ĩÄŦ@ÅúĩÄŲY―ðî~ķČŌŅ――ü60|ÃĀÔŠĢŽēĒĮŌĘŪ·ÖĄ°ūoĮÎĄąĄĢ ĘĒļŧŲYąūøëHŅÐūŋēŋîAÆÚĢŽQFIIĩÄŲY―ðî~ķČĒþÓÐŌŧīóĩÄUČÝĢŽŧōÔSĒšÜŋėß_ĩ―100|ÃĀÔŠĄĢÓÉÓÚQFIIĩÄīóÓ°íÁĶĢŽÍĻß^ÆäËûĮþĩĀßMČëAđÉĘÐöĩÄøëHÓÎŲYŌŅ―ß_ĩ°Ų|ÃĀÔŠĄĢŪĮ°øëHÓÎŲYīóžsÓÐ7Čf|ÃĀÔŠĢŽøČūÓÃņĶÐîīæŋîģŽ15Čf|ÔŠĢŽÔÚËÉØÅŲY―ðhūģÏÂĢŽĒ RžŊģÉūģČÍâīóŲY―ðÁũĢŽÁũÏōĄ°ŲY―ðÍÝĩØĄąĩÄAđÉĘÐöĢŽß@ĘĮÅĢĘÐŨîÔĩÄŧųĩAĄĢ ķøÄøČÍķŲYÕßĩÄŲY―ðđĐŠĮérŋīĢŽþÖÐøŨCČŊĩĮÓđŦËūĩÄĩþï@ĘūĢŽ―ØÖÁ2006Äę3ÔÂ31ČÕĢŽûÉîÉĘÐAđÉĄĒBđÉž°ŧų―ðĩÄČËšÍCÍķŲYÕßé_ôĩé7382.86ČfôĢŽąČÉÏÔÂĩŨÔöžÓ21ČfôĄĢþĘĒļŧŲYąūøëHŅÐūŋēŋ―yÓĢŽÔÚēŧŋž]ÓÎŲYĄĒÖÐÐĄÍķŲYÕßĩÄĮérÏÂĢŽļũîCÍķŲYÕßĩÄÐÂÔöŲY―ðđĐ―ošÏÓžsé800|ÖÁ1030|ÔŠĢŽŨîīóŋÉđĐ―oŲY―ðžsé1640|ÖÁ1780|ÔŠĄĢÍŽrĢŽÉįąĢŧų―ðūģČđÉÆąÍķŲYĒÄÄŋĮ°ŋŲYŪaĩÄ14%Ėáļßĩ―30%ĢŽÐÂÔöŲY―ðĒß_30|ÖÁ50|ÔŠĄĢķøŧų―ðŨũéĘÐöŨîīóĩÄÖũÁĶëmČŧÄŋĮ°}ÎŧÝ^ÖØĢŽĩŦēŧāÍÆģöĩÄÐÂŧų―ðŌēĒÄžžŊļüķāĩÄÐÂÔöŲY―ðĄĢË―Äžŧų―ð·―ÃæĢŽþÖÐŅëØ―īóWĩÄŌŧ·ÝŅÐūŋóļæï@ĘūĢŽŲY―ðŋŌÄĢŌŅ―ß_ĩ―6000|ŌÔÉÏĢŽĮŌČÔģĘļßËŲÔöéLÚ ÝĄĢÁíÍâĢŽëSÖø6ÔšóđÉļÄßMČëÐÂĩÄëAķÎĢŽÏÞĘÛÁũÍĻđÉĒé_―ûĢŽÉÏĘÐđŦËūąØĒģÉéĘÐöĩÄÁíŌŧīóÖũÁĶĢŽëmČŧšÜëyđĀËãß@ÖũÁĶĩÄŲY―ðÁŋÓÐķāīóĢŽĩŦąØĒģÉéūSģÖđÉrĄĒÍÆÓđÉrÉÏqĩÄŌŧÖØŌŠÁĶÁŋĄĢï@ČŧĢŽŲY―ðÃæĩÄļũ·―ÃæĮérūųï@ĘūĢŽģäÅæĩÄÐÂÔöŲY―ðĒģÉéÐÂÅĢĘÐĩÄÅÍÆÓÁĶĄĢ ÎŌ ÄđŦēž1žūóĩÄ174ÖŧđÉÆąÐÍšÍŧėšÏÐÍŧų―ðíŋīĢŽŧų―ðÔöģÖĘÐÖĩĮ°ČýÎŧĩÄ·ÖeĘĮ·ŋĩØŪaĄĒ―ðČÚąĢëUšÍCÐĩÔOäÐÐIĢŽÔöģÖĘÐÖĩ·Öeé45.15|ĄĒ41.83|šÍ37.9|ĄĢŧų―ðpģÖĘÐÖĩŨîķāĩÄĮ°ČýīóÐÐI·ÖeĘĮ―ŧÍĻß\ÝĄĒëÁĶÚâšÍÐÅÏĒžžÐgIĢŽpģÖĘÐÖĩ·Öeé105.51|ĄĒ63.84|šÍ28.45|ĄĢ ŲYÁÏï@ĘūĢŽąūžūķČŧų―ðÖØ}ģÖÓÐĩÄĮ°ČýīóÐÐIĘĮCÐĩÔOäĄĒ―ðČÚąĢëUšÍÓÐÉŦ―ðŲĢŽÅcÉÏžūķČąČĢŽ―ŧÍĻß\ÝšÍÐÅÏĒžžÐgÐÐIÓÉÓÚpģÖÝ^ķāÄÍËģöŧų―ðĩÄĮ°ČýīóÖØ}ÐÐIĢŽČĄķøīúÖŪĩÄĘĮ―ðČÚąĢëUšÍÓÐÉŦ―ðŲĄĢ·ŋĩØŪašÍ―ðČÚąĢëUÐÐIČÔČŧĘĮŧų―ðÔöģÖĩÄÖũūĢŽÖũŌŠĘĮÅcČËÃņÅÉýÖĩîAÆÚÓКÜīóęPÏĩĄĢĶCÐĩÔOäĄĒĘģÆ·ïÁÏšÍÓÐÉŦ―ðŲĩÄīóÁĶÔöģÖĢŽŌē·īÓģģöŧų―ðĶÜđĪļÅÄîĄĒÏûŲMÉýžšÍÏĄČąŲYÔīĩÄĮāēAĄĢ Äŧų―ðÐÐIÅäÖ÷ÖÆįĩÄ―^ĶËŪÆ―íŋīĢŽŧų―ðĶCÐĩÔOäĄĒ―ðŲ·Į―ðŲšÍĘģÆ·ïÁÏĩÄ·ÖÆįŨîīóĢŽĶēÉūōIšÍÉĖIĩÄ·ÖÆįÏāĶÝ^ÉŲĢŧÄŧų―ðąūžūķČģÖ}ÐÐI·ÖÆįĩÄŨŧŊíŋīĢŽŧų―ðģÖ}·ÖÆįï@ÖøÔöžÓĩÄĘĮĘģÆ·ïÁÏĄĒÓÐÉŦ―ðŲšÍ·ŋĩØŪaĢŽ·ÖÆįï@Öø―ĩĩÍĩÄĘĮ―ŧÍĻß\ÝÐÐIĄĢ ĄĄĄĄŧų―ðĩÄÐÐéąíÃũĢŽŪĮ°ĩÄCÍķŲYĀíÄîŌēÕýŌý§Öøß@·―ÏōĄĢëmČŧÄŋĮ°ÎŌøßÎīŽFČËÃņÅŲYąūíÄŋÏÂĩÄŋÉŨÔÓÉķQĢŽĩŦÓÉÓÚĶÍâé_·ÅÁĶķČĩÄžÓīóĢŽëHÉÏŌŅ―ÓÐīóÁŋÍâŲYßMČëÎŌøČĩØĩØŪašÍŨCČŊĘÐöĢŽÍŽrĢŽøČãyÐÐŌÔ― IČËÃņÅŲYŪaéÖũĢŽÃŋžŌãyÐÐŋŲYŪaÔÚŨĮ§|ÔŠÉõÖÁŨČf|ÔŠēŧĩČĢŽĩČÖĩČËÃņÅŲYŪaŌōéČËÃņÅÉýÖĩŋÉķQŧōÕßÏāŪÓÚļüķāĩÁŋĩÄÃĀÔŠŧōÕßÆäËüÍâÅŲYŪaĢŽēĒĮŌēŋ·ÖãyÐÐíÓÐĩÄÍâÅŲYŪašÍØųąČĀýÝ^ÐĄĢŽĮŌŧųąūÉÏÏāÆĨÅäĢŽÉýÖĩĶÆäÍâÅŲYŪaØųŨoÓ°íĢŽŌōķøÉýÖĩÓÐĀûÓÚĖáÉýøČãyÐÐIĩÄøëHļ ÁĶĢŽÕýŌōéČįīËĢŽČËÃņÅÉýÖĩÕýģÉéŨCČŊĘÐöÖÐĩØŪaĄĒãyÐÐđÉĄĒŲYÔīđÉŨßĩÄÔŧųĩAĄĢ ĄĄĄĄÐÐĮéëmČŧČÔÓÐÕðĘ·īÍĢŽĩŦéLÆÚÉÏÉýÚ ÝŌŅ―ī_ÁĒĄĢÎīí3-5ÄęČĢŽķāî^ŌŅ―ʧČĨĶĘÖĄĢÐÜĘÐŌŅ――YĘøĢŽīóÅĢĘОīĒĩ―íĢŽÉįþŲY―ðīóŌÄĢÍķßMđÉĘÐĒĘĮąØČŧÚ ÝĄĢÍķŲYÕßŌŠŋØÖÆÐÜĘÐĮé―YĢŽŌÔČËÃņÅÉýÖĩéÖũūĢŽ·eOēķŨ―ČŦÐÂĩÄÖũÁũáücĄĢ ÐÂĀËÂÃũĢšąū°æÎÄÕÂČČÝžŲŨũÕßČËÓ^ücĢŽHđĐÍķŲYÕß ĒŋžĢŽēĒēŧģÉÍķŲY―ĻŨhĄĢÍķŲYÕßþīËēŲŨũĢŽïLëUŨÔúĄĢ

Ąū°ląíÔuÕĄŋ

ēŧÖ§ģÖFlash

|

ēŧÖ§ģÖFlash

ēŧÖ§ģÖFlash

|

|||||||||||||||||||||||||||||