過剩時代逼近中國 供求失衡致問題突出 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年03月02日 17:40 證券導(dǎo)刊 | ||||||||||

|

江南證券 魏鳳春 過剩危機不期而至 在經(jīng)濟持續(xù)高速增長的背后,“過剩”的影子揮之不去,中國經(jīng)濟面臨人、財、物全面過剩的事實,這突出體現(xiàn)在兩個方面:一是在人、財、物流轉(zhuǎn)不暢,二是產(chǎn)業(yè)指標(biāo)出現(xiàn)下

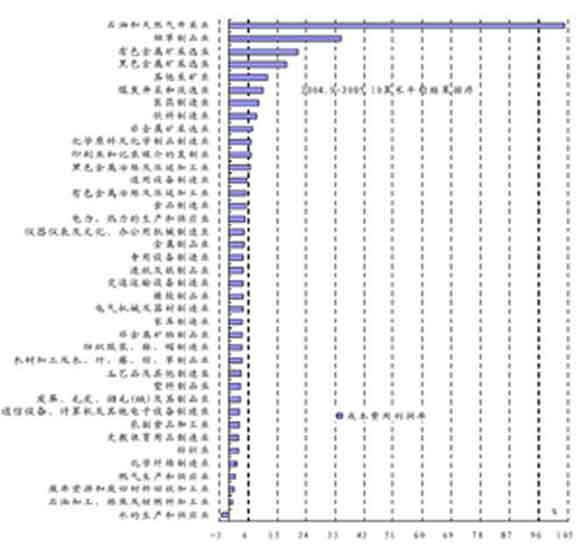

人流轉(zhuǎn)表現(xiàn)為數(shù)量的下跌與速度的下降,貨物流轉(zhuǎn)則是量低速緩,與客流與物流放緩相比,資金流的變化對經(jīng)濟的影響會更大。原因在于金融是經(jīng)濟的血脈。中國資金過剩的通常表現(xiàn)為居民儲蓄存款余額的持續(xù)增大。至2005年10月,中國的居民存款已經(jīng)達到了13萬億。月同比增長在15%以上。這只是一個常態(tài)。資金流放緩的另一個表現(xiàn)是商業(yè)銀行的貸存差越來越大,貸存比越來越小。目前上述比值已經(jīng)降到了67%以下。 產(chǎn)業(yè)指標(biāo)則對經(jīng)濟全面過剩提供了佐證。佐證之一是生產(chǎn)資料價格指數(shù)同比首次回落(指2005年底的數(shù)據(jù))。在2003-2004年中國一直處于瓶徑制約下的經(jīng)濟增長狀態(tài)。突出表現(xiàn)就是上游的基礎(chǔ)原材料價格上升,煤、電、油、運緊張,生產(chǎn)資料價格指數(shù)走高。這一指數(shù)的下降,意味著經(jīng)濟增長中的瓶徑制約開始減弱。這可從兩方面進行分析,一是供給增加了;二是經(jīng)濟體的需求下降了。在2005年政府將凱恩斯主義式的擴張政策向供給主義轉(zhuǎn)變之后,供給開始增加,另一方面,在宏觀緊縮之后的一年內(nèi)市場自我消化過剩產(chǎn)能未果后需求的下降是更直接的原因。從江南金融研究所判斷宏觀走勢最常用的鋼材價格指數(shù)來看,這一結(jié)論更加成立。上海寶山鋼材價格指數(shù)回落,是產(chǎn)能過剩的直接結(jié)果。這是另一個佐證。 供求失衡導(dǎo)致過剩問題突出 中國經(jīng)濟的全面過剩,本質(zhì)上是有效需求不足與供給過度的直接結(jié)果。中國的經(jīng)濟增長模式?jīng)Q定了外部需求的重要性。1997年亞洲金融危機對中國外部需求的打擊使得中國被迫實行積極的擴張性財政政策。政府取代市場成為投資的主體,其投資的特殊性決定了需求的滯后效應(yīng)。 自2002年地方政府換屆后以城市化、新型工業(yè)化和消費升級為口號的投資沖動進一步增加了產(chǎn)能。與此同時,收入分化,特別是農(nóng)村消費能力的低下使得產(chǎn)能不能由消費承接。為了尋求更長期的平穩(wěn)增長,政府自2004年實行的宏觀緊縮,使得行業(yè)分化加速進行。為提高消費而進行的新農(nóng)村運動效應(yīng)則相對緩慢。結(jié)果產(chǎn)能相對過剩更加嚴(yán)重。 目前,根據(jù)發(fā)改委公布的數(shù)據(jù),鋼鐵、電解鋁、鐵合金、焦炭、電石、汽車、銅冶煉行業(yè)產(chǎn)能過剩問題突出,水泥、電力、煤炭、紡織行業(yè)也潛在著產(chǎn)能過剩的問題。具體來看,鋼鐵產(chǎn)業(yè)生產(chǎn)能力已經(jīng)大于市場需求1.2億噸,可是還有在建能力7000萬噸、擬建能力8000萬噸。電解鋁行業(yè)產(chǎn)能已經(jīng)高達1030萬噸,閑置能力就有260萬噸。汽車行業(yè)產(chǎn)能已經(jīng)過剩200萬輛,在建能力220萬輛,正在醞釀和籌劃的新上能力達800萬輛。建材行業(yè)過剩產(chǎn)能將達1億噸左右,紡織綜合加工能力過剩15%-20%;空調(diào)等電器產(chǎn)品產(chǎn)能也出現(xiàn)過剩。這些行業(yè)在總量過剩的同時,企業(yè)組織結(jié)構(gòu)、技術(shù)結(jié)構(gòu)和產(chǎn)品結(jié)構(gòu)不合理的矛盾也很突出。 一些產(chǎn)能過剩行業(yè)的產(chǎn)品價格正在大幅度回落。2005年10月末,鋼材價格已經(jīng)下滑到2003年末的水平,而且相當(dāng)部分鋼材產(chǎn)品價格已跌破成本。部分鐵合金產(chǎn)品價格下降20%至30%。與此同時,企業(yè)的效益大幅度下滑,虧損企業(yè)增加。產(chǎn)能過剩的結(jié)果是企業(yè)利潤的下降。當(dāng)利潤下降到一定程度后,破產(chǎn)便會增加。資源整合的機會便會到來。 我們曾經(jīng)用一句話來形容這種現(xiàn)象:當(dāng)風(fēng)平浪靜的時候,大船與小船一起在海面上游弋;狂風(fēng)暴雨來臨的時候,小船不見了,只有大船在經(jīng)歷著磨難;當(dāng)風(fēng)和日麗的時候,只有大船沐浴著陽光在自由地徜徉。這一現(xiàn)象在2005年開始漸露苗頭,2006年將會成為普遍的現(xiàn)象。海信收購科龍,濰柴動力收購湘火炬便是典型的代表。資源整合的結(jié)果是行業(yè)龍頭的形成,進而是規(guī)模收益與定價能力的提高,最后是競爭的市場開始向寡頭壟斷轉(zhuǎn)變。 過剩導(dǎo)致資產(chǎn)和產(chǎn)業(yè)價值出現(xiàn)深刻變化 經(jīng)濟全面過剩直接的結(jié)果是資產(chǎn)價值發(fā)生變化。一個基本依據(jù)便是全面過剩導(dǎo)致企業(yè)投資收益率下降。中國的市場經(jīng)過近三十年的發(fā)育,基本上已經(jīng)達到了一個均衡的狀態(tài)。競爭性行業(yè)利潤極低,獲利取決于規(guī)模,壟斷性行業(yè)由于制度的原因,被少數(shù)的特殊利益集團掌控。不僅國內(nèi)的民營企業(yè)難以進入,國外的資本進入也比較困難。在這種情況下,外商直接投資開始下降。2005年6-10月外商直接投資同比增長一直為負(fù)值。2006年這一趨勢也難以改變。這一現(xiàn)象在很大程度上成為外行估空中國經(jīng)濟的重要依據(jù)。隨著中國內(nèi)外資企業(yè)所得稅并軌的臨近,以及地方政府吸引外資可提供優(yōu)惠條件的減少,外資進入中國的速度和數(shù)額還會減少。印度等發(fā)展中國家對外資的吸引也會加劇這一局面。但是,外資對中國的影響并不是致命的,中國內(nèi)部市場的擴大以及與周邊國家互利的貿(mào)易會部分抵消這一不利影響。同時,全面過剩對資產(chǎn)價值的影響使得有價值的資產(chǎn)越來越集中,這便為投資機會的選擇提供了方便。 經(jīng)濟過剩也加劇了產(chǎn)業(yè)價值的分化。從2004年9月到2005年10月不同行業(yè)的成本費用利潤率考察,便會發(fā)現(xiàn),除石油天然氣開采、煙草制品業(yè)、有色和黑色金屬礦采選業(yè)、煤炭開采和洗選業(yè),其它行業(yè)的成本費用利潤率都低于10%。企業(yè)盈利能力的分化,是資源整合的基礎(chǔ)。行業(yè)盈利能力的不同,從不同行業(yè)產(chǎn)成品資金占用率上可以直接反映出來。盈利能力比較強的行業(yè)產(chǎn)成品占用率較低,而盈利能力較弱的正好相反。 一方面競爭非常激烈的木材加工,農(nóng)副食品加工、紡織、服裝、非金屬礦物制品業(yè)等庫存積壓一直比較嚴(yán)重。另一方面,受政府宏觀調(diào)控影響的黑色金屬冶煉及壓延加工業(yè)、有色金屬冶煉及壓延加工業(yè)等雖然盈利尚可,但是庫存積壓也在增加。只有石油、天然氣開采和煤炭開采洗選業(yè)等資源類行業(yè)的庫存積壓較少。 不同行業(yè)盈利能力不同,庫存率不同,這反映了企業(yè)對未來的期望不同。以一年來固定資產(chǎn)產(chǎn)值平均余額同比增長率來比較的不同行業(yè)資產(chǎn)的變化來看,黑色金屬采礦業(yè)、家具制造業(yè),通信設(shè)備、計算機及其它電子設(shè)備制造業(yè)、橡膠制品業(yè)、醫(yī)藥制造業(yè)的增長超過了15%。其它行業(yè)的資產(chǎn)增加速度相對偏低,一定程度上反映出這些行業(yè)對未來的信心不足。特別是電力、石油開采、煤炭、有色金屬礦采選業(yè)等因為前期投資太多,或者受政府強力整合的影響,普遍對未來前景不抱樂觀態(tài)度。 圖 不同行業(yè)盈利能力差別巨大

過剩時代下的投資重點 在過剩時代下,投資機會將主要集中在以下的領(lǐng)域: 其一,能源的替代。高耗能的經(jīng)濟增長模式不能持續(xù),它不僅加劇了中國國內(nèi)經(jīng)濟增長的瓶徑,造成了污染,而且還加大了與外部經(jīng)濟體的沖突。在石油價格狂升,中國經(jīng)濟增長不確定性增大的背景下,新能源的出現(xiàn)成為新的投資熱點。這包括風(fēng)力發(fā)電,垃圾發(fā)電,水電等。 其二,新農(nóng)村運動中的投資機會。農(nóng)村的基礎(chǔ)設(shè)施,包括水利、道路、公共衛(wèi)生、教育等的投資成為新的熱點,也是地方政府吸引資金并且獲取中央財政補助的重要內(nèi)容。 其三,科技的投資。十一五規(guī)劃強調(diào)了自主創(chuàng)新機制的重要性。對于有自主知識產(chǎn)權(quán)的企業(yè),政府會在稅收等政策上進行扶持,并且在信貸上給予支持。 其四,政府對于資源整合中的具有規(guī)模收益的龍頭企業(yè)會進行支持。比如煤礦產(chǎn)權(quán)的整合中,能夠保證安全的規(guī)模較大的企業(yè)仍然是投資的重點。 其五,環(huán)保產(chǎn)業(yè),新材料等的投資。《京都議定書》的頒布,對于環(huán)保提出了新的要求。中國加入了這一協(xié)議,相應(yīng)地環(huán)保的投資將會增加。 資料連接: “新農(nóng)村建設(shè)” 中共中央和國務(wù)院“一號文”提出的“新農(nóng)村建設(shè)”:重點是為農(nóng)民提供最基本的公共產(chǎn)品,滿足他們生存和發(fā)展的需要,用一句話來概括,就是“六通、五改、兩建設(shè)、一提高”,“六通”指通路、通水、通氣、通氣、通電、通訊、通廣播電視,“五改”即改廁、改廚、改圈舍、改校舍、改衛(wèi)生所;“兩建”即建公共活動場所、建集中垃圾處理站;“一提高”就是發(fā)展新產(chǎn)業(yè),提供農(nóng)民收入。 統(tǒng)計顯示:生活資料價格普遍下跌 國家統(tǒng)計局1月份的統(tǒng)計顯示,1月工業(yè)品價格同比上漲3.1%,原材料、燃料、動力購進價格上漲6.4%。在工業(yè)品出廠價格中,生產(chǎn)資料同比上漲4.2%,采掘工業(yè)漲幅最大,達25.2%;生活資料同比下降0.3%。從品種看: 原油價格同比上漲40.7%; 化工產(chǎn)品中聚苯乙烯價格下降1.3%,順丁橡膠下降2.1%,滌綸長絲下降3.1%。 煤炭開采和洗選業(yè)同比上漲12.7%; 黑色金屬冶煉業(yè)同比降6.6%。其中,大型鋼材降5.2%,中厚鋼板降16.9%。 有色金屬冶煉業(yè)同比漲13.2%。其中,銅、鋁、鉛、鋅漲幅在3.8%-29.1%之間。 新浪聲明:本版文章內(nèi)容純屬作者個人觀點,僅供投資者參考,并不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。 |

| 新浪首頁 > 財經(jīng)縱橫 > 宏觀研究 > 正文 |

|

|

| 熱 點 專 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股市黑馬:今日牛股! |

| 有10萬元該做什么? |

| 名人代言親子裝賺錢快 |

| 加盟美容航母年利百萬 |

| 女人錢,怎么賺 (圖) |

| 千元投資,年利百萬! |

| 在家兼職年賺100萬 |

| 許下06年第一個愿望! |

| 06年暴利項目揭秘 圖 |

| 泌尿頑疾——大解放! |

| 拒絕結(jié)腸炎!! 圖 |

| 06年治哮喘氣管炎,好 |

| 特色治失眠抑郁精神病 |

| 糖尿病——重大發(fā)現(xiàn)! |

| 高血壓!有了新發(fā)現(xiàn)! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |