中信證券:三大原因支持跨春節行情 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年02月09日 17:32 證券導刊 | |||||||||

|

中信證券 程偉慶 我們認為,支撐跨春節行情的制度因素有三:一是股權分置改革對市場可能的負面影響在06年1季度末以前不會出現,而股改的正面影響則從估值角度繼續體現;二是市場對06年宏觀經濟形成了較為一致的預期,即06年整體經濟增長依然有利于股市;三是股權激勵和引入外資戰略投資者等制度層面改革不斷推出。

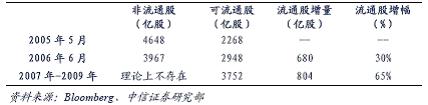

當前是股改的“安全區間” 從股權分置改革上看,股改的最大利空在于“原地擴容”。目前,A股市場1381家上市公司中有1/3的公司進行了股改(其中已經完成股改的公司222家)。按照目前進度,我們估 計50%的公司會在06年1季度末完成股改,70%的公司會在06年2季度完成股改。而根據股改公司的一年“鎖定期”的要求,第一批股改公司的鎖定期的到期日是2006年5月份,第二批股改公司的鎖定期到期日是9月份,而未來IPO開閘也很可能是在這一期間。因此,從2006年年中到3 季度市場依然面臨不小的壓力。不過,在06年1季度末之前,市場處于相對安全的“穩定期”。 股改擴容壓力在 2 季度以后

股改逐步壓縮了H/A估值差異 股改的短期壓力不會顯現,而長期利好作用則繼續顯現。我們從H股與A股的對比中可以清晰地看到這一點。在整個2005年,H股指數超越上證綜指20.7%,超越深證綜指24.2%。然而,自2005年4月29日證監會開始股權分置改革試點以后,H股與上證(和深證)的差距縮減到了14.3%和16.1%,而在2005年8月24日股權分置改革全面推開以后,H股與上證(深證)的差距進一步縮減到了7.8%(和5.4%)。而上證指數與H股指數的52周滾動周收益的相關系數也從05年初的25%上升到目前的58%。 股改的估值推動作用開始顯現

資料來源: Bloomberg 、中信證券研究部 GDP修訂強化了對宏觀經濟向好的預期 由于12月份國統局對中國GDP的規模和增速做出重大修正,這在很大程度上支撐了人們對06年宏觀經濟的樂觀預期。 更為重要的是,修訂后的中國經濟結構要更為健康。第三產業比重從31.9%上升為40.7%,盡管目前還沒有得到修訂后的投資數據,但由于第三產業的投資比重偏低,我們可以估計2004年投資在GDP中的比重從先前的43.8%下調到40%左右。而消費在GDP中的比重則從36.3%上調為37.8%。而且,其他的與經濟健康有關的指標(如外債、不良貸款率和能耗等)也都有相應的改善。 由于對2004年GDP的調整,我們可以預見2005年GDP也面臨類似調整。目前,各類研究機構還在紛紛上調對06年GDP增長預期,這預示06年股市的經濟環境預期良好。 近期的制度性利好 近期的部分關于市場制度方面政策利好對股指上揚也起到了一定作用。1月4日,中國證監會宣布允許A股上市公司實行股票期權計劃,這會改善相關上市公司的公司治理;1月5日,中國證監會與3個其他部委聯合發布關于A股上市公司引入外國戰略投資者的相關政策,根據該政策,凡是完成股改的上市公司可以外資戰略投資者,外資戰略投資者的初始投資額不少于公司發行股份的10%,且有3年的鎖定期。這個政策和擴大后的QFII(100億美元)會改善國內股市的供求關系,擴大市場的參與者范圍。 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。 |

| 新浪首頁 > 財經縱橫 > 市場研究 > 2005股權分置改革高峰論壇 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 開家麥當勞式的美容院 |

| 名人代言親子裝賺錢快 |

| 銷售排行榜:投資必讀 |

| 06年暴利項目揭秘 圖 |

| 小女子開店30天暴富 |

| 猶太億萬富翁賺錢36計 |

| 韓國美味 勢不可擋 |

| 100萬年薪招醫藥代理 |

| 泌尿頑疾——大解放! |

| 最新療法治結腸炎!! |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血壓獲重大突破! |

| 警惕高血脂!脂肪肝! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |