下跌仍將繼續 析中國股市的宏觀背景及未來方向 | ||||

|---|---|---|---|---|

| http://whmsebhyy.com 2005年07月21日 14:17 新浪財經 | ||||

|

郭崢嶸 在中國股市經歷了4年有余的震蕩下跌之后,終于到達了投資者在2001年想都不敢想、卻又不敢不想的“千點論”的目標范圍,在無限的惆悵和悲哀之余卻伴隨著一絲欣喜和希望——大底即將來臨!牛市即將誕生! 幾乎每一位投資者都在期盼著牛市的來臨,而分析師們在股市岌岌可危之時義無反顧地給出積極的預期和展望,政府更加扮演了救市的主角。在這樣一種眾望所歸的歷史時期,市場會順應潮流?還是自行其是? 我們首先離開微觀層面的剖析,進入宏觀分析的視野;離開個人的主觀傾向,更為客觀的看待市場的起伏。雖然有些人會認為,投資者的傾向性會對行情造成影響,但實際上是投資者的實際行為才會影響行情的走向,投資者的意愿在博弈的市場中常常成為反向指標。因此,讓我們從宏觀領域的各個角度仔細分析,以獲取多方面的印證,最終得出可能性較大的結論。 經濟周期與全球經濟的增長 在整個二十世紀,美國在全球的農業、工業以及服務業等領域都占據著極其重要的位置,美國經濟發展的步伐從宏觀上反映了世界經濟發展的節奏。而道瓊斯指數則是美國經濟的風向標和晴雨表。

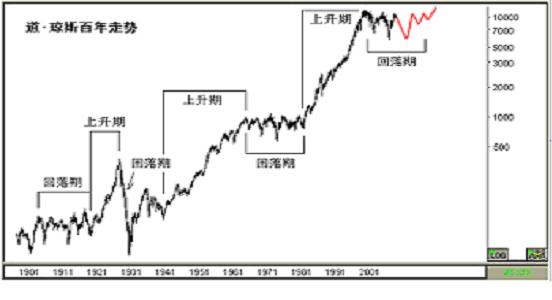

從道瓊斯指數的兩百年的上升周期看,大約一百年為一次工業革命的長周期。從1830年至1930年的一百年里,第一次工業革命帶動了世界經濟出現了歷史性的爆發。1930年以來,第二次工業革命以及新技術浪潮引發的經濟增長同樣是史無前例的,這一次的經濟增長周期將會延續到2030年。在1930年至2030年的長周期里,可以劃分為三個上升階段。1942年至1966年的第一段上升期用了24年,1974年至2000年的第二段上升期用了26年,2007年將會是下一個上升期的起始點。 2000年以后全球經濟實際上已經步入了中期調整的回落期,類似于二十世紀六七十年的經濟結構的調整。從1966年至1974年8年的時間里,美國股市出現了連創新低的調整,從1974年至1982年的8年間,是美國經濟的恢復期,股市出現了恢復性的上漲,但仍然處于1966年以來的大箱體之中。與此相比,2000年以來的經濟的結構性調整顯然沒有結束,從時間上看至少還需要兩三年的時間。此后經濟將會出現恢復性的增長,經濟恢復期通常也會持續相當長的時間,大約需要6-8年的時間經濟才會進入新的上升通道。 因此,在美國股市于2003-2005年期間出現反彈行情之后,仍然面臨沉重的下跌。勞動市場的就業問題、巨額財政赤字、龐大貿易逆差和生產能力過剩等結構性矛盾使得美國經濟步履艱難,甚至倒退。美國的股市有可能再次擊破9。11事件時的低點,這并非聳人聽聞!因為治愈美國國內經濟結構的問題并非如此簡單和倉促,衰退是治愈經濟泡沫最有效的方法。

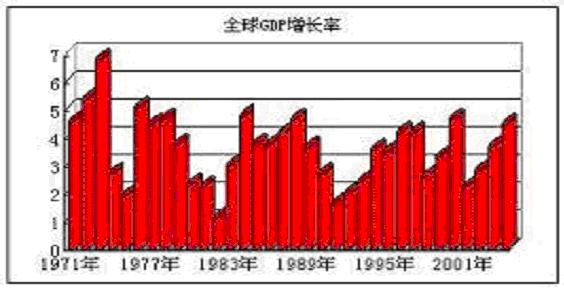

從全球GDP增長率曲線看,1971-1973年連續高速增長后出現了崩潰性的下跌,其中主要的原因是,處于調整周期中經濟是非常脆弱的,由于經濟結構性的矛盾和突發事件的影響導致原油、金屬的原材料價格快速的上升,通貨膨脹率高啟,因此經濟的下滑在所難免。目前的情形與七十年代類似,如果2005年下半年商品價格出現快速上漲,通貨膨脹率上升,將會對全球經濟造成致命的打擊,而經濟的增長速度同樣會出現大幅的下滑。 全球商品市場和通貨膨脹 商品期貨市場正在成為全球資金關注的焦點,共同基金在商品中的資金量從2002年初的1.5億美元上升至66億美元,退休基金在商品中的資金從2002年初的100億美元上升至450億美元。并且迄今為止沒有任何撤出跡象,說明這些資金并非是投機的短期行為,而更像長期駐扎的戰略性投資。在未來的幾年里,有意愿進入商品期貨市場投資的基金數量大幅增加,超過50%的基金將會首次踏入商品期貨市場,部分置身場內的基金將會繼續增加在商品期貨市場中的持倉量。增加投資的原因主要有分散投資、美元貶值、通貨膨脹以及商品期貨市場的良好表現等因素。 商品價格的快速上漲說明了幾個方面的問題。一、經濟處于調整階段,產業整體回報率偏低,基礎商品成為資金投資保值的對象;二、經濟調整期,積極的財政政策和貨幣政策成為刺激經濟的主要手段,這一人為因素造成了通貨膨脹的加劇;三、產業回報率低使得房地產市場的投資吸引力增加,從而導致原材料的需求增加,價格上揚。 CRB指數近期位于300以上的位置,最高達到323。CRB指數的歷史圖表顯示,商品價格的上漲處于經濟周期中的調整階段,此時經濟低迷,產業投資回報率低,通貨膨脹嚴重,房地產價格和物價指數上揚。這樣的周期通常延續10-15年左右的時間,從2002年CRB指數見底算起,商品價格見頂的時間大約在2012-2017年。當然在上升的過程中的回撤和整固是不可回避的,同時各種商品的上升周期和幅度也是相差很大的。 正如Jim Rogers對商品價格的預測:“商品價格將走得更高。沒有人投資在產能上,所以10年或15年以上的時間內,價格將更高。如果歷史是指引,我所能找到的商品上最短的牛市走了15年,最長的走了23年。如果真是這樣,牛市將延續到2014年~2022年之間的某個時間。這是歷史所描述的。這輪商品牛市開始于1999年,還有至少10年可走。”

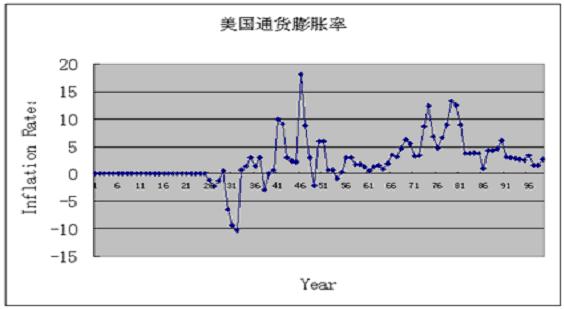

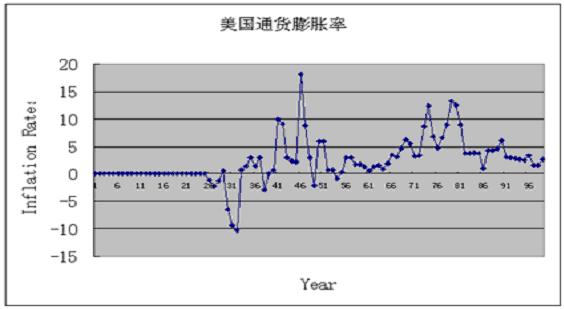

從美國的通貨膨脹率的走勢圖上看,出現過兩次持續時間較長的通貨膨脹,一次是在四十年代,另一次是在七十年代。我們注意到,在經濟處于上升期時并沒有因為消費高漲而出現明顯的需求拉動通貨膨脹的現象,說明產能的擴張與消費是同步的;而在經濟下滑的階段,因為消費的低迷通貨膨脹率還會出現下降的趨勢。四十年代和七十年代兩次最嚴重的通貨膨脹的年率都超過了10%,而每一次的通貨膨脹都出現了兩次的反復,通常第一次出現在經濟觸底后的恢復階段,而第二次則出現在上升階段的初期。為什么會出現類似的現象?主要是由于經濟的結構性因素以及供需的矛盾造成的,其中刺激性需求和主動性需求的增長與停滯不前的產能擴張出現了較大的分歧。

目前的通貨膨脹并不值得過度擔憂,今年年底可能會因為原油、鋼材、有色金屬價格的上漲引發進一步的通貨膨脹,但是通貨膨脹率通常不會超過5%。更為嚴重的通貨膨脹將會出現在經濟觸底后的2007-2008年以及上升初期的2011-2012年。 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。 |

| 新浪首頁 > 財經縱橫 > 市場研究 > 正文 |

|

| ||||

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 投資3萬元年利100萬! |

| 韓國時尚品牌女裝招商 |

| 超值名牌時裝折扣店 |

| 蟲蟲新女裝漂亮才被搶 |

| 亞洲火爆前衛時尚女裝 |

| 世界名品服飾一折供貨 |

| 美味--抵擋不住的誘惑 |

| 開麥當勞式美式快餐店 |

| 中國1000個賺錢好項目 |

| 看盛唐茶莊如何賺錢? |

| 男人--讓你幸福到底! |

| 眨眼一瞬間明亮您一生 |

| 3個月,重振男性雄風 |

| 新韓國快餐一月賺八萬 |

|

|

|

| ||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|