|

ĄĄĄĄ1ĢŽŌÔvĘ·ŅÛđâŋīīýÖÐøđÉĘÐ

ĄĄĄĄĖÔÚËÄÄęÐÜĘÐÖŪšóĢŽÎŌËųÃæĶĩÄŧųąūÃæŌĀČŧĀūþĢŽĮŌÓÐÔ―íÔ―šÁÓĩÄAÏōĢŽÓÉīËÕđé_ĩÄíÝîAÆÚĢŽtÎŌËųĩÃĩ―ĩÄđÉĘÐîAy―YđûĒČįI―įīóķāĩČËĘŋÄĮÓ(QFIIūÍĘĮŌŧĀý)ģŠģöŋīĩĩÄÕÕ{ĄĢ

ĄĄĄĄï@ČŧĢŽÎŌĩÄ·ÖÎöģö°lücēĒ·ĮÄÔĘžĩÄŧųąūŌōËØÖÐĪÕŌĶÄŋĮ°ŪaÉúŨũÓÃĩÄËØēÄĢŽēŧĘĮÕfß@ÓĩÄ·ÖÎöÓÐČΚÎî}ĢŽķøß@ÓĩÄ·ÖÎöÍųÍųÖŧūSģÖķĖÆÚĩÄ·ÖÎö―ŧđûĢŽķøÍâÁĶĩÄŌōËØŧōvĘ·ŌÂÉĩÄÓ°ítÍųÍųoÄÜéÁĶĢŽČįČĨÄęĩÄSARSïLąĐž°―ņÄęĩÄøČĩÄšęÓ^Õ{ŋØĩÄÓ°íÕýĘĮŧųąū·ÖÎöžŌËųo·ĻŌâÁÏĩÃĩ―ĩÄĄĢ

ĄĄĄĄÎŌÏāÐÅvĘ·þÖØŅÝĢŽÏāÐÅđÉĘÐĩÄŌÂÉÓĀšãēŧŨĢŽŌōķøvĘ·ÝŧØÓ^ĒģÉÁËąūČËĩÄ·ÖÎöÖũŧųÕ{ĢŽēĒŌŧÖąģŦ§ŌÔÖÐÍâđÉĘÐĩÄ―úž°ÖÜÆÚŨũé·ÖÎöŋōžÜĢŽŌÔMÏōÂÏĩĩÄĶąČĘÖ·ĻĢŽÕŌĪvĘ·ÖÐÏāîĩÄÚ

ÝÐÎBž°ÖÜÆÚŽFÏóĄĢ

ĄĄĄĄ2ĢŽČÕínđÉĘÐÚ

ÝĒÖÐđÉÎīíĩÄÓ°ŨÓ

ĄĄĄĄžČČŧđÉĘÐēŧ·Öø―įĢŽĘĀ―įđÉĘÐĩÄēĻÓÂĘĶÆäËûøžŌĒūßÓÐ

ĒŋžŌâÁxĢŽÕýČįÃĀøđÉĘÐĶČÕđÉŧōļÛđÉÓÐ

ĒŋžrÖĩŌŧÓĢŽÄĮÃīĢŽÎŌÄČÕínÉøß^ČĨ―úąíŽFŌÔž°đÉĘÐĩÄ·īŠĢŽÏāÐÅĶÖÐøđÉĘÐĩÄÎīíŨßÏōĒūßÓÐŌŧķĻĩÄ

ĒŋžĄĢ

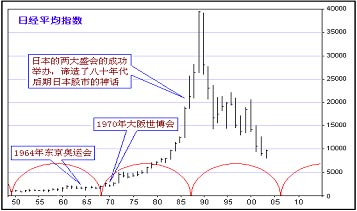

ĄĄĄĄČÕąūŨÔÉÏĘĀžo50Äęīú―úŧÖÍŌÔíĢŽŌÔž°60ÄęīúĩÄ―úÆðïwĢŽÆäégÔøÅeÞkß^ÉīÎøëHÐÔĘĒþĢŽžī1964ÄęĩÄ|ūĐWß\þž°1970ÄęĩÄīóÚæĘĀēĐþĢŽķøČÕđÉŌāÕýšÃÔÚīËĖĪČëéLÆÚÅĢĘÐĢŽēĒÔÚ80ÄęīúÖКóÆÚÉýËŲžÓŋėĢŽÖÁ1989ÄęÍęģÉÕðó@ĘĀ―įĩÄģŽžīóÅĢĘÐĄĢëmČŧēŧÄÜÕfČÕąūÐčŌŠß@ÉīóĘĒþēÅžĪ°lšóíĩÄÅĢĘÐĢŽĩŦøëHÐÔĘĒþĩÄÕŲé_ï@ČŧīĖžĪÁË―úĩÄÔöéLĄĢķøĮÉšÏĩÄĘĮĢŽČÕąūđÉĘÐŨÔÉÏĘĀžo50ÄęīúģõÍĘÐŌÔíĢŽĩ―60ÄęīúÄĐĢŽÕûÕûŌŧėĘÏ18ÄęÖÜÆÚÖŧĖÓÚÆðÓëAķÎĢŽķøÉīóĘĒþĮĄĮĄūÍÔÚīËégģöŽFĢŽËÆšõéÏÂŌŧ18-20Äę(60ÄęīúÄĐÖÁ80ÄęīúÄĐ)ĩÄėĘÏÖÜÆÚĩėÏÂļųŧųĄĢ

ĄĄĄĄŌÔÏČßMđĪIøĩÄČÕąūđÉĘÐÅcÖÐøđÉĘÐŨũąČÝ^ŋÖÅÂēŧŌŧķĻšÏßmĢŽĩŦŋÉŌÔŋīŋīínøĢŽínøŨũéÄ°lÕđÖÐøžŌßMČëÐÂÅdđĪIøĩÄĩä·ķĢŽĶÖÐøĩÄĒĘūŠēŧÓÃÖÃŌÉĄĢínđÉĘĮÄ1985ÄęĒÓĢŽÖÁ1989Äę―YĘøĢŽëmČŧÉÏÉýrég]ÓÐČÕđÉÄĮÓūdéLĢŽĩŦķĖķĖŨÄęÉý·ųģŽß^ÆßąķŌÔÉÏĢŽq·ųÖŪÃÍļüžÓÁîČËČÄŋĄĢūŋÆäÔŌōĢŽÖũŌōÄŠß^ÓÚínø1986ÄęÅeÞkÁËß\þĢŽ1988ÄęÓÖÅeÞkÁËWß\þĢŽķĖÆÚÖŪČýīóĩÄŧų―ĻđĪģĖĩÄé_đĪĢŽĶów·eēŧËãĖŦīóĩÄínøíÕfÆäÓ°íĘĮūÞīóĩÄĢŽŌÔÆäÕfČÕđÉÅcĘĒþHĘĮŌŧ·NĮÉšÏĢŽtínđÉŨßÅĢÅcÉīóĘĒþŋÉÖ^ÃÜĮÐÏāęPĄĢÉīóĘĒþĩÄūÞīóÓ°íï@ķøŌŨŌĄĢ

ĄĄĄĄ3ĢŽÉīóĘĒþĒÔėūÍvĘ·ūÞÐÍÅĢĘÐ

ĄĄĄĄÎīí20ÄęĢŽÖÐøĒČŦÃæ―ĻÔOÐĄŋĩÉįþĄĢÔÚß@ķÎÕũģĖÖÐĢŽÖÐøąąūĐĒÓÚ2008ÄęÅeÞkŧß\þĢŽ2010ÄęÉÏšĢĒÅeÞkĘĀ―įēĐÓ[þĢŽÉīóĘĀžoÐÔĘĒþžŊÖÐÔÚČįīËķĖĩÄrégČģöŽFĢŽĶÖÐø―úĒ°l]Ą°ÖÐÍūžÓÓÍÕūĄ°ĩÄÖØŌŠŨũÓÃĄĢÓÐ―úWžŌyËãĢŽąąūĐWß\þÄŧIäÖÁÅeÞkÆÚégĢŽĶøČÉúŪaŋÖĩÔöéLĩÄĀÓÃŋÄęÔÚ0.3%ŨóÓŌĢŽķøÅeÞkÉÏšĢĘĀēĐþĶøČÉúŪaŋÖĩÔöéLĩÄĀÓļüß_ĩ―ÃŋÄę0.6ĄĢÉīóĘĒþöð^ĩÄ―ĻÔOšÍÍķŲYĢŽĒīóīóīŲßMÅeÞkģĮĘÐĩÄŧųĩAÔOĘĐ―ĻÔOšÍ―úÉįþ°lÕđĢŽšóĀmÓ°íþģÖĀm10-15ÄęĄĢēĒĒOīóÍÆÓąąūĐĄĒÉÏšĢËųÔÚĩÄhēģšĢĩØ

^šÍéL―Čý―ĮÖÞĩØ

^―úšÍÉįþĩÄļßËŲ°lÕđĢŽßMķøÝÉäšÍžĪîČŦøĄĢ

ĄĄĄĄÃæĶÖÐøđÉĘÐĢŽČôÓÉ90Äęīúé_ĘžŨũéÖÜÆÚĩÄÆðücĢŽt18-20ÄęĩÄėĘÏÖÜÆÚĒŅÓÉėÖÁ2008ŧō2010ÄęĢŽķøß^ČĨĩÄ14ÄęÖÐëmÓÐÉÏÉýĩÄëAķÎĢŽĩŦÏāąČÎũ·―đÉĘÐŧōČÕínđÉĘÐĩÄÅĢĘÐąíŽFĢŽï@ČŧĘĮÐĄšŋÆĢŽÖą―ÓÕfĢŽÖÐøÕæÕýĩÄīóÅĢĘÐßÎīģöŽFÁĻĢĄ

ĄĄĄĄŌŧ°ãÕJéĢŽČÕąūÅeÞkÉīóĘĒþÖŪšóÔÚČÕđÉÉÏēÅÂýÂý°l]ЧÓÃĢŽĩŦínøÅeÞkÉīóĘĒþÅcínđÉĒÓĩÄrCtÝ^éÎĮšÏĢŽŧōÕßÕfĢŽínđÉĩÄÅĢĘÐÓÉÉīóĘĒþËųŌý°lÖŪÕfĘĮēŧéß^ĩÄĄĢĩŦēŧÕÔõÓĢŽínđÉ80ÄęīúÖÐŧųąūÖØŅÝČÕđÉÆß°ËĘŪÄęīúĩÄÓ°ŨÓĘĮģÉÁĒĩÄĢŽÖŧĘĮÅeÞkĘĒþÅcđÉĘÐĒÓĩÄrCÃũï@ąČČÕđÉÓÐËųĖáĮ°ĄĢ

ĄĄĄĄÄĮÃīĢŽČôÖÐđÉÕýÔÚÖØŅÝínđÉvĘ·ŌÔž°ÆäĒÓrCßMŌŧē―ĖáĮ°ĩÄÔĢŽtÖÐđÉÅĢĘÐĒÓĩÄrCēĒģÖĀmÉÏÉýĒþĖáĮ°ÔÚÉīóĘĒþÖŪĮ°ĄĢĘÂÉÏĢŽß@ŠÔŌāšÏ·ûøČđÉĘÐķāÄęíTÓÚīōĄ°ĖáĮ°ÁŋĄąĩÄÁTĄĢŌōīËĢŽÎŌÕJé14ÄęíĩÄÖÐđÉÕýČįČÕínđÉĘÐŌŧÓĢŽĖÓÚ―úÆðïwĮ°ĩÄĘäĮ°ŨāĢŽÓČÆä―úŌŅÓÉū·ųÕ{ÕûßMČëéLÆÚĩÄū°âŅhÖŪšóĢŽÔÚĘĢÏÂēŧËãĖŦķāĩÄrégČ(ÖÐđÉß\ÐÐĩÄ14ÄęŌŅÕžČĨ18-20ÄęĩÄČý·ÖķþĢŽHĘĢÏÂ5-6Äę)OŋÉÄÜþŌŧČįČÕínđÉĘÐ80ÄęīúÖÐĒÓrŌŧÓĖÓÚžÓËŲëAķÎĄĢ

ĄĄĄĄđûÕæČįīËĢŽÎŌËųÃæĶĩÄøČđÉĘÐĒÃæÅRĘĀžoÐÔĩÄCÓöĢŽ05ÄęÄÜ·ņģÉéČÕínđÉĘÐ80ÄęīúīóÞDÕÛĩÄrégÖŪī°ĢŽĩÄī_ÖĩĩÃĘÃÄŋŌÔīýĢĄĢĄ

|

ĄĄ

ĄĄ