░╦┤¾ų„Ņ}Ż║ųĖę²├„─Ļ═Č┘YÕX│╠ | ||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005─Ļ02į┬05╚š 17:56 ūC╚»ī¦(d©Żo)┐» | ||||||||||||||||||||||||||||||||||||||

|

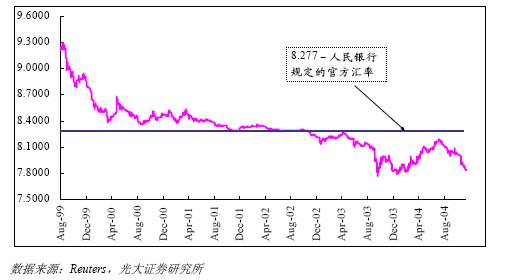

ĪĪĪĪ═©▀^ī”«ö(d©Īng)Ū░Įø(j©®ng)Ø·(j©¼)ĮY(ji©”)śŗ(g©░u)╝░Įø(j©®ng)Ø·(j©¼)¤ß³c(di©Żn)Ą─Ęų╬÷Ż¼╬ęéā┐╔ęįÄūŚlŪÕ╬·Ą─├}Įj(lu©░)Ż¼▓óŽÓæ¬(y©®ng)ĄžÜwĮY(ji©”)×ķÄūéĆ(g©©)ų„Ņ}Ż║╚╦├±Ä┼╔²ųĄŅA(y©┤)Ų┌ĪóŽ¹┘M(f©©i)╔²╝ēĪó╣żśI(y©©)╗»Īó│Ū╩ą╗»Īó«a(ch©Żn)śI(y©©)╔²╝ēĪóē┼öÓār(ji©ż)ųĄųž╣└Īó║¾╚ļ╩└Ģr(sh©¬)Ų┌Īó▓ó┘ÅųžĮMŻ¼▀@īóśŗ(g©░u)│╔2005─Ļ░╦┤¾═Č┘Yų„Ņ}ĪŻ ĪĪĪĪ╚╦├±Ä┼╔²ųĄŅA(y©┤)Ų┌ ĪĪĪĪ║Į┐š╣╔ØO╬╠Ą├└¹ ĪĪĪĪ2004─ĻŻ¼╚╦├±Ä┼╔²ųĄ┼cʱĄ─ĀÄšōž×┤®┴╦╚½─ĻŻ¼2005─ĻŻ¼įōå¢Ņ}ę└╚╗╩ŪĮø(j©®ng)Ø·(j©¼)╔·╗ŅĄ─Į╣³c(di©Żn)ĪŻĮ³Ų┌Ż¼ĻP(gu©Īn)ė┌╚╦├±Ä┼╔²ųĄĄ─ėæšōį┘┤╬╩óć╠ēm╔ŽŻ¼ę╗─ĻŲ┌├└į¬ī”╚╦├±Ä┼NDF ┘N╦«Ė³╩Ū▀_(d©ó)ĄĮ4450 éĆ(g©©)╗∙³c(di©Żn)Ż¼╝┤╩ął÷─┐Ū░ŅA(y©┤)Ų┌╚╦├±Ä┼ī”├└į¬ģR┬╩īó╔²ųĄĄĮ7.832Ż¼ŅA(y©┤)Ų┌╔²ųĄĘ∙Č╚×ķ5.376%ĪŻ

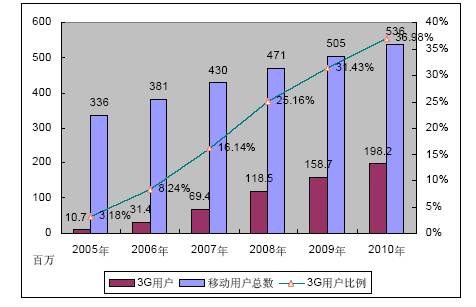

ĪĪĪĪłDŻ║ę╗─ĻŲ┌╚╦├±Ä┼▓╗┐╔Į╗ĖŅ▀h(yu©Żn)Ų┌║Ž╝sār(ji©ż)Ė±ī”¼F(xi©żn)žøār(ji©ż)Ė±╔²╦«/┘N╦« ĪĪĪĪ▒M╣▄Ųõųą▓╗Ę”ć°ļH═ČÖC(j©®)┘Y▒ŠĪ░║└┘ĆĪ▒╚╦├±Ä┼╔²ųĄĄ─│╔Ę▌Ż¼Ą½ÅŖ(qi©óng)┴ęĄ─╩ął÷ŅA(y©┤)Ų┌Ę┤▀^üĒę▓ī”╬ęéāĄ─ąąśI(y©©)┼ąöÓ«a(ch©Żn)╔·ę╗Č©Ą─ė░ĒæĪŻŲõīŹ(sh©¬)Ż¼öU(ku©░)┤¾╚╦├±Ä┼Ą─ĖĪäė(d©░ng)ĘČć·ų╗╩ŪĢr(sh©¬)ķgå¢Ņ}Ż¼ć°äš(w©┤)į║┐é└Ē£ž╝ęīÜęčųĖ│÷Ż¼ļSų°╩ął÷Ą─ūā╗»Ż¼ųąć°īóųØuīŹ(sh©¬)ąą╚╦├±Ä┼ÅŚąįģR┬╩ÖC(j©®)ųŲŻ¼Ą½▀@╩Ūę╗éĆ(g©©)Å═(f©┤)ļs║═Øu▀M(j©¼n)Ą─▀^│╠ĪŻ╬ęéāĄ─Ė─Ė’ĘĮŽ“╩ŪīŹ(sh©¬)ąąėą╣▄└ĒĄ─ĖĪäė(d©░ng)ģR┬╩ųŲĪŻīŹ(sh©¬)ąą╚╦├±Ä┼ÅŚąįÖC(j©®)ųŲ▒žĒÜ┐╝æ]ęįŽ┬ÄūéĆ(g©©)ę“╦žŻ║ę╗╩Ūųąć°║Ļė^Įø(j©®ng)Ø·(j©¼)ĘĆ(w©¦n)Č©Ż¼╩ął÷Įø(j©®ng)Ø·(j©¼)¾wŽĄ═Ļ╔ŲŻ¼Į╚┌¾wŽĄĮĪ╚½Ż╗Č■╩Ūę¬ėą┐ŲīW(xu©”)Ą─ĘĮ░ĖŻ¼ęį▒ŻūCųąć°Įø(j©®ng)Ø·(j©¼)ĮĪ┐Ą│ų└m(x©┤)░l(f©Ī)š╣Ż╗╚²╩Ūę¬┐╝æ]ī”ų▄▀ģć°╝ęĄ─ė░ĒæŻ¼ųąć°ī”ų▄▀ģć°╝ęžō(f©┤)ž¤(z©”)Ż¼ī”╩└Įńžō(f©┤)ž¤(z©”)ĪŻŅA(y©┤)ėŗ(j©¼)Ż¼į┌2005─ĻŻ¼į┌├└į¬╝ė╦┘┘HųĄĪóŠ▐Ņ~Ēś▓ŅĪóĮø(j©®ng)Ø·(j©¼)┐ņ╦┘į÷ķLĄ╚ę“╦žų„ī¦(d©Żo)Ž┬Ż¼╚╦├±Ä┼╔²ųĄå¢Ņ}Ģ■(hu©¼)Ė³╝ė╝ŌõJĪŻ╚╦├±Ä┼ę╗Ą®╔²ųĄŻ¼▒žČ©╩ŪÄū╝ęÜgśĘÄū╝ę│ŅŻ¼ėą╚╦╩▄굯¼ę▓ėą╚╦╩▄ōpŻ¼╬ęéāų╗ėą╬┤ėĻŠI┐ŖŻ¼Ė∙ō■(j©┤)╚╦├±Ä┼╔²ųĄī”ŽÓĻP(gu©Īn)ąąśI(y©©)Ą─š²žō(f©┤)├µė░ĒæŻ¼╝░Ģr(sh©¬)ą▐š²ūį╝║Ą─═Č┘Y▓▀┬įĪŻ ĪĪĪĪ╚╦├±Ä┼╔²ųĄīó═©▀^ā╔ĘN═ŠÅĮė░Ēæ╔Ž╩ą╣½╦ŠśI(y©©)┐āŻ║ę╗╩Ū╚╦├±Ä┼╔²ųĄį┌Č╠Ų┌ā╚(n©©i)Ė─ūā╔Ž╩ą╣½╦ŠĄ─┘Y«a(ch©Żn)Īóžō(f©┤)é∙Īó╩š╚ļĪó│╔▒ŠĄ╚┘~├µār(ji©ż)ųĄŻ¼═©▀^═ŌģRš█╦Ń▓Ņ«Éė░ĒæŲõĮø(j©®ng)ĀIśI(y©©)┐āŻ╗Č■╩Ūę“╚╦├±Ä┼╔²ųĄ╦∙ī¦(d©Żo)ų┬Ą─┘Y▒Š│╔▒Š║═╩š╚ļĄ─╠ß╔²īóį┌ķLŲ┌ā╚(n©©i)Ė─ūā╬ęć°Ą─Įø(j©®ng)Ø·(j©¼)ĮY(ji©”)śŗ(g©░u)Ż¼ųžą┬┘xėĶąąśI(y©©)▓╗═¼Ą─│╔ķL╦┘Č╚Ż¼╩╣╔Ž╩ą╣½╦ŠĄ─śI(y©©)┐ā│÷¼F(xi©żn)Ęų╗»ĪŻ ĪĪĪĪ╚╦├±Ä┼╔²ųĄ«a(ch©Żn)╔·Ą─═ŌÄ┼š█╦Ń▓Ņ«Éī”ĘŪ┘Q(m©żo)ęūŲĘ▓┐ķT«a(ch©Żn)╔·š²├µė░ĒæŻ¼╩▄ęµūŅČÓĄ─╩ŪļŖą┼║═ļŖ┴”ąąśI(y©©)ĪŻĘŪ┘Q(m©żo)ęūŲĘ▓┐ķTĄ─╩š╚ļ╗∙▒Š▓╗╩▄╚╦├±Ä┼╔²ųĄė░ĒæŻ¼Ą½╩Ū│╔▒Š║═┘M(f©©i)ė├ģs┐╔─▄ę“╚╦├±Ä┼╔²ųĄĄ├ĄĮ╣Ø(ji©”)╝sŻ¼Č╠Ų┌ā╚(n©©i)š¹¾w▒Ē¼F(xi©żn)×ķė»└¹─▄┴”Ą─į÷ķLĪŻ╬ęć°─┐Ū░Ą─ĘŪ┘Q(m©żo)ęūŲĘ▓┐ķTų„ę¬░³└©Ę■äš(w©┤)śI(y©©)ĪóĮ©ų■śI(y©©)╝░╗∙ĄA(ch©│)įO(sh©©)╩®▓┐ķTŻ¼╚ńļŖą┼ĪóĮ╚┌Īó▓═’ŗ┬├ė╬Īó╔╠śI(y©©)Īóé„├ĮĪóĘ┐Ąž«a(ch©Żn)ĪóļŖ┴”ĪóĮ╗═©▀\(y©┤n)▌ö▌oų·śI(y©©)Ą╚ąąśI(y©©)ĪŻ▀@ą®ąąśI(y©©)ę“Į©įO(sh©©)│╔▒Š┼cžö(c©ói)äš(w©┤)┘M(f©©i)ė├┤¾Ż¼ė├ģR▌^ČÓŻ¼╚ń╣¹╚╦├±Ä┼╔²ųĄŻ¼┐╔ęį┤¾┤¾£p╔┘▀@ą®▓┐ķTĄ─│╔▒Šē║┴”║═žö(c©ói)äš(w©┤)┘M(f©©i)ė├ĪŻ═ŌÄ┼š█╦Ń▓Ņ«Éī”Ę┐Ąž«a(ch©Żn)Īó╔╠śI(y©©)Īó▓═’ŗ┬├ė╬Ą╚ąąśI(y©©)ė░Ēæ▓╗┤¾Ż¼ī”é„├ĮąąśI(y©©)«a(ch©Żn)╔·│╔▒Š╣Ø(ji©”)╝sŻ¼ī”ļŖą┼ĪóļŖ┴”║═Į╗═©▀\(y©┤n)▌ö▌oų·śI(y©©)Ą╚«a(ch©Żn)╔·│╔▒Š║═┘M(f©©i)ė├╣Ø(ji©”)╝sŻ¼ī”Į╚┌śI(y©©)īó«a(ch©Żn)╔·╔┘įSžō(f©┤)├µė░ĒæĪŻ ĪĪĪĪ═ŌÄ┼š█╦Ń▓Ņ«É╝ė╔Ņ┘Q(m©żo)ęūŲĘų«ķgĄ─Ęų╗»ĪŻ▓┐Ęų┘Q(m©żo)ęūŲĘ▓┐ķTĄ─╩š╚ļė╔ć°ļHČ©ār(ji©ż)øQČ©Ż¼╚╦├±Ä┼╔²ųĄīó£p╔┘Ųõėø┘~ār(ji©ż)ųĄŻ╗═¼Ģr(sh©¬)Ż¼▓┐Ęų┘Q(m©żo)ęūŲĘ▓┐ķTĄ─│╔▒Š║═┘M(f©©i)ė├═¼śė┐╔─▄ę“╚╦├±Ä┼╔²ųĄĄ├ĄĮ╣Ø(ji©”)╝sĪŻę“┤╦Ż¼╚╦├±Ä┼╔²ųĄ«a(ch©Żn)╔·Ą─═ŌÄ┼š█╦Ń▓Ņ«Éīó╝ė╔Ņ┘Q(m©żo)ęūŲĘ▓┐ķTų«ķgĄ─Ęų╗»ĪŻ┘Q(m©żo)ęūŲĘ▓┐ķTĄ─╩šęµūāäė(d©░ng)╩Ū╔Ž╩÷ę“╦žĄ─ŠC║ŽĮY(ji©”)╣¹Ż¼š¹¾w▒Ē¼F(xi©żn)×ķ«a(ch©Żn)ŲĘ│÷┐┌ą═Ų¾śI(y©©)╩šęµŽ┬ĮĄŻ¼įŁ┴Ž▀M(j©¼n)┐┌ą═Ų¾śI(y©©)╩šęµ╔Ž╔²ĪŻŲõųąŻ¼╩▄ęµūŅČÓĄ─╩Ū║Į┐šĪóįņ╝łĪóõōĶFĪóŲ¹▄ćĄ╚ąąśI(y©©)Ż¼╩▄ōpūŅČÓĄ─╩Ū╝Å┐ŚĪó╝ęļŖĄ╚ąąśI(y©©)ĪŻÅ─š¹¾w╔Ž┐┤Ż¼═ŌÄ┼š█╦Ń▓Ņ«Éī”║Į┐šĪóįņ╝łĪóõōĶFĪóŲ¹▄ćĪóŲĪŠŲĪó¤Æė═Īó╦▄┴ŽŽ─zĪó═┌Š“ÖC(j©®)▒├▄ć╝░▓┐ĘųĖ▀┐Ų╝╝ąąśI(y©©)Č°čį▒Ē¼F(xi©żn)×ķ│╔▒ŠĄ─╣Ø(ji©”)╝sŻ¼«a(ch©Żn)ŲĘė»└¹─▄┴”Ą├ĄĮ╠ß╔²Ż╗ī”║Į▀\(y©┤n)Īó╣¹ųŁĪó╝Å┐ŚĪóįŁė═ķ_▓╔Īó╗∙ĄA(ch©│)╗»╣żįŁ┴ŽĪó▐r(n©«ng)╦ĤoÖC(j©®)¹}Īó╝ęļŖĪóėą╔½Įī┘ĪóĖ█┐┌ÖC(j©®)ąĄĪó╝»čbŽõųŲįņĄ╚ąąśI(y©©)▒Ē¼F(xi©żn)×ķ╩š╚ļėø┘~ār(ji©ż)ųĄĄ─£p╔┘Ż¼ė»└¹─▄┴”Č╠Ų┌ā╚(n©©i)╩▄ĄĮė░ĒæŻ╗ī”│²äé▓┼╦∙╠ߥĮĄ─ūėąąśI(y©©)ęį═ŌĄ─╩│ŲĘ’ŗ┴ŽĪó├║╠┐Īó╩»╗»ĪóÖC(j©®)ąĄĄ╚ąąśI(y©©)Č°čįŻ¼ė»└¹╩▄═ŌÄ┼š█╦Ń▓Ņ«ÉĄ─ė░Ēæ▓╗┤¾ĪŻ ĪĪĪĪŠC║Ž╔Ž╩÷╚╦├±Ä┼╔²ųĄĄ─Č╠Ų┌║═ķLŲ┌ė░ĒæŻ¼╩▄ęµūŅ┤¾Ą─ąąśI(y©©)░³└©Į╗═©▀\(y©┤n)▌öĪóįņ╝łĪóļŖ┴”ĪóļŖą┼Ą╚Ż¼╩▄ōpūŅ┤¾Ą─ąąśI(y©©)░³└©╝Å┐ŚĪó╝ęļŖĪó╗»īW(xu©”)įŁ┴Ž╦ÄĄ╚ĪŻę“┤╦Ż¼╬ęéāĮ©ūhĻP(gu©Īn)ūóļŖ┴”ĪóļŖą┼ĪóĮ╗═©▀\(y©┤n)▌ö▌oų·śI(y©©)Īóįņ╝łĪó║Į┐šĪó┬├ė╬Īó╔╠śI(y©©)Īóųą╦ÄĪó░ūŠŲĄ╚ąąśI(y©©)Ż¼╗ž▒▄╝Å┐ŚĪó╝ęļŖĪó╗»īW(xu©”)įŁ┴Ž╦ÄĄ╚ąąśI(y©©)ĪŻį┌╔Ž╩ą╣½╦ŠųąŻ¼╔Ž║Ż║Į┐š(┘YėŹ ąąŪķ šōē»)Īó─ŽĘĮ║Į┐š(┘YėŹ ąąŪķ šōē»)Īó¢|ĘĮ║Į┐š(┘YėŹ ąąŪķ šōē»)Īó╚A╠®╣╔Ę▌(┘YėŹ ąąŪķ šōē»)Īó│┐°Q╝łśI(y©©)(┘YėŹ ąąŪķ šōē»)Īó▓®ģR╝łśI(y©©)(┘YėŹ ąąŪķ šōē»)Īó╚A─▄ć°ļH(┘YėŹ ąąŪķ šōē»)Īóš─Ø╔ļŖ┴”(┘YėŹ ąąŪķ šōē»)ĪóčÓŠ®ŲĪŠŲ(┘YėŹ ąąŪķ šōē»)ĪóŪÓŹuŲĪŠŲ(┘YėŹ ąąŪķ šōē»)Ą╚╩▄ęµ▌^×ķ├„’@ĪŻ ĪĪĪĪ«a(ch©Żn)śI(y©©)╔²╝ē╝ė┐ņ ĪĪĪĪ3G┐ņ±R╝ė▒▐ ĪĪĪĪ2004─ĻŻ¼3G┐╔ų^Ī░ų╗┬äśŪ╠▌ĒæŻ¼▓╗ęŖ╚╦Ž┬üĒĪ▒Ż¼ę“┼Ųššå¢Ņ}Ż¼ę╗ų▒╬┤ėąīŹ(sh©¬)┘|(zh©¼)ąį▀M(j©¼n)š╣ĪŻĄ½2005─ĻŻ¼ŅA(y©┤)ėŗ(j©¼)┼Ųššå¢Ņ}īóĢ■(hu©¼)╚ĪĄ├═╗ŲŲĪŻ┤¾╝ę╗“įSūóęŌĄĮŻ¼ą┼«a(ch©Żn)▓┐ī”3GĄ─┐┤Ę©░l(f©Ī)╔·┴╦Š▐┤¾ūā╗»ĪŻĮ³Ų┌Ż¼ą┼«a(ch©Żn)▓┐╣┘åTĘQŻ║╚½Ū“Č╝├µī”3G╠ß╦┘Ą─┤¾║├Šų├µŻ¼╬ęć°ę▓æ¬(y©®ng)ūźūĪÖC(j©®)Ģ■(hu©¼)ĪŻ3G┼Ųššėą═¹Ž┬░ļ─Ļ░l(f©Ī)Ę┼Ż¼▀@Ģ■(hu©¼)ī¦(d©Żo)ų┬═©ą┼ąąśI(y©©)Ą─Š▐┤¾Ą─ūā╗»ĪŻųąć°š■Ė«│ąųZ2008─ĻŖW▀\(y©┤n)Ģ■(hu©¼)╩╣ė├3G═©ą┼Ż¼2007─ĻŠW(w©Żng)Įj(lu©░)ę¬╗∙▒ŠĮ©│╔Ż¼Å─╩ął÷üĒ┐┤ŽĄĮy(t©»ng)įO(sh©©)éõ╔╠╝s400ā|Ż¼╩ųÖC(j©®)ĀI▀\(y©┤n)╔╠1300ā| Ż¼▄ø╝■ķ_░l(f©Ī)╔╠ę▓┤µį┌ÖC(j©®)Ģ■(hu©¼)ĪŻī”┬ō(li©ón)═©üĒšfŻ¼▀@╩Ūę╗éĆ(g©©)ą┬Ą─ÖC(j©®)Ģ■(hu©¼)Ż¼Ųõ3G═Č┘Yų╗ėąųąć°ļŖą┼║═ųąć°ęŲäė(d©░ng)Ą─╚²Ęųų«ę╗Ż¼┬ō(li©ón)═©ėą2000ČÓ╚fCDMAė├æ¶Ż¼ŅA(y©┤)ėŗ(j©¼)┬ō(li©ón)═©Ą─ė»└¹┐╔═¹į÷ķL20%ĪŻ ĪĪĪĪÅ─╚½Ū“3G ╔╠ė├ĀŅørĘų╬÷ĪŻ2004 ─Ļ╔╠ė├ŠW(w©Żng)Įj(lu©░)Īó3G ė├æ¶öĄ(sh©┤)Īó3G ĮKČ╦öĄ(sh©┤)┴┐│╩┤¾Ę∙į÷ķL┌ģä▌Ż¼WCDMA Ą─ęÄ(gu©®)─Żą¦æ¬(y©®ng)š²į┌’@¼F(xi©żn)ĪŻĮžų╣ĄĮ04 ─Ļ9 į┬Ż¼╚½Ū“ęčėą98 ╝ę▀\(y©┤n)ĀI╔╠║×╩┴╦WCDMA ╔╠ė├║Ž═¼Ż¼ęčĮø(j©®ng)ķ_═©┴╦46 éĆ(g©©)WCDMA ╔╠ė├ŠW(w©Żng)Įj(lu©░)Ż¼╔╠ė├åóäė(d©░ng)Ģr(sh©¬)ķg┤¾▓┐Ęų╝»ųąį┌2004 ─ĻŻ¼ųZ╗∙üåŅA(y©┤)ėŗ(j©¼)ĄĮĮ±─Ļ─ĻĄū╔╠ė├ŠW(w©Żng)Įj(lu©░)öĄ(sh©┤)┴┐īó▀_(d©ó)ĄĮ60 éĆ(g©©)ĪŻį┌ė├æ¶öĄ(sh©┤)ĘĮ├µŻ¼WCDMA Ą─ė├æ¶öĄ(sh©┤)Å─Į±─Ļ─Ļ│§Ą─▓╗ĄĮ300╚fŻ¼ĄĮĮ±─Ļ10 į┬ĄūęčĮø(j©®ng)│¼▀^┴╦1200 ╚fĪŻWCDMA ĮKČ╦öĄ(sh©┤)┴┐Īó╩ųÖC(j©®)Ą─┤²ÖC(j©®)Ģr(sh©¬)ķgĪó╣”─▄ų¦│ųĘĮ├µČ╝╚ĪĄ├┴╦┐ņ╦┘Ą─▀M(j©¼n)▓ĮĪŻ ĪĪĪĪŅA(y©┤)ėŗ(j©¼)2005─ĻųąŲ┌ų«║¾īóĢ■(hu©¼)Ž╚ŅC░l(f©Ī)3 Åł╚½ć°ąįĄ─3G ┼ŲššŻ¼┴Ē═Ōę╗Åłīó╚ĪøQė┌ųą┬ō(li©ón)═©G ŠW(w©Żng)Ą─ųžĮMŪķørŻ¼═Ō╔╠┐╔─▄ĮĶ3G ┼Ųšš░l(f©Ī)Ę┼▀M(j©¼n)╚ļ╬ęć°ęŲäė(d©░ng)▀\(y©┤n)ĀI╩ął÷ĪŻ╚½Ū“╚²┤¾╝╝ąg(sh©┤)ś╦(bi©Īo)£╩(zh©│n)īóĢ■(hu©¼)į┌ųąć°╣▓┤µĪŻ╬ęć°▀\(y©┤n)ĀI╔╠į┌3G │§Ų┌ŅA(y©┤)ėŗ(j©¼)īóĢ■(hu©¼)į┌ųąą─│Ū╩ą▓╔╚Ī┤¾ęÄ(gu©®)─ŻĮ©ŠW(w©Żng)Ą─▓▀┬įĪŻ ĪĪĪĪė╔ė┌05 ─Ļ╠Äė┌▀^Č╔ļAČ╬Ż¼ŅC░l(f©Ī)3G ┼Ųššī”2005 ─ĻĄ─═©ą┼įO(sh©©)éõųŲįņśI(y©©)ŅA(y©┤)ėŗ(j©¼)Ģ■(hu©¼)«a(ch©Żn)╔·žō(f©┤)├µą¦æ¬(y©®ng)Ż¼Ą½Ģ■(hu©¼)└Łäė(d©░ng)2006-2008 ─Ļ═©ą┼įO(sh©©)éõ╩ął÷Ą─į÷ķLĪŻė╔ė┌ČÓÅS╔╠╝░ČÓś╦(bi©Īo)£╩(zh©│n)Ą─ĖéĀÄŻ¼ŅA(y©┤)ėŗ(j©¼)╬ęć°3GįO(sh©©)éõ╩ął÷Ą─ĖéĀÄ│╠Č╚īóĖ▀ė┌ć°ļH╩ął÷ĪŻ3G Ė„«a(ch©Żn)śI(y©©)ār(ji©ż)ųĄµ£ų„¾wĄ─╩ął÷ÖC(j©®)Ģ■(hu©¼)ų„ę¬į┌2006 ─Ļęį║¾ĪŻå╬╝āĄ─ĮKČ╦ÅS╔╠į┌3G ░l(f©Ī)š╣│§Ų┌ŅA(y©┤)ėŗ(j©¼)ļyėąū„×ķŻ¼ĮKČ╦┼cŽĄĮy(t©»ng)ę╗¾w╗»Ą─ÅS╔╠į┌3G ĮKČ╦ĘĮ├µėą├„’@ā×(y©Łu)ä▌ĪŻ

ĪĪĪĪłDŻ║2005-2010ųąć°3Gė├æ¶öĄ(sh©┤)ŅA(y©┤)£y ĪĪĪĪŽ¹┘M(f©©i)╔²╝ē╣Ø(ji©”)╣Ø(ji©”)Ė▀ ĪĪĪĪöĄ(sh©┤)ūųļŖęĢØuąąØuĮ³ ĪĪĪĪ╚šŪ░ÅVļŖ┐éŠųĖ▀īėŅI(l©½ng)ī¦(d©Żo)į┌▒▒Š®š┘ķ_Ą─Ī░Č■╩«ę╗╩└╝o(j©¼)ÅVļŖé„├ĮĖ▀ĘÕšōē»Ī▒Ģ■(hu©¼)ūh╔Žą¹▓╝Ż¼ļSų°2003 ─ĻęčĮø(j©®ng)åóäė(d©░ng)Ą─ėąŠĆļŖęĢöĄ(sh©┤)ūų╗»Ą─═Ų▀M(j©¼n)Ż¼╬ęć°īóį┌2005 ─Ļķ_š╣öĄ(sh©┤)ūųąl(w©©i)ąŪų▒▓źśI(y©©)äš(w©┤)Ż¼2008 ─Ļ╚½├µ═ŲÅVĄž├µöĄ(sh©┤)ūųļŖęĢŻ¼2015 ─Ļ═Żų╣─ŻöMļŖęĢ▓ź│÷Ż¼īŹ(sh©¬)¼F(xi©żn)öĄ(sh©┤)ūųÅV▓źļŖęĢėąŠĆĪóąl(w©©i)ąŪ║═¤oŠĆĄ─╚½ć°Ė▓╔wĪŻ▀@ę╗ą█ą─▓¬▓¬Ą─Ī░öĄ(sh©┤)ūų╗»Ī▒░l(f©Ī)š╣ėŗ(j©¼)äØīó┤¾▒ŖĄ─č█╣Ōį┘┤╬Š█Į╣ĄĮ┴╦š²į┌═Ų▀M(j©¼n)ųąĄ─ėąŠĆļŖęĢöĄ(sh©┤)ūų╗»▀M(j©¼n)│╠ĪŻ ĪĪĪĪ╚ń╣¹2005─Ļ╬ęć°ÅVļŖąąśI(y©©)īó▀M(j©¼n)╚ļöĄ(sh©┤)ūųļŖęĢš¹¾wŲĮęŲĖ▀ĘÕ─ĻŻ¼└Ēšō╔ŽėąŠĆŠW(w©Żng)Įj(lu©░)öĄ(sh©┤)ūų╗»╔²╝ēĖ─įņīóĦėąŠĆŠW(w©Żng)Įj(lu©░)ŽĄĮy(t©»ng)▄øė▓╝■įO(sh©©)éõ╠ß╣®╔╠║═ĮKČ╦įO(sh©©)éõÅS╔╠╠ß╣®ę╗éĆ(g©©)┐╔ė^Ą─Ī░Ą░ĖŌĪ▒Ż¼«a(ch©Żn)śI(y©©)╔²╝ēųąĄ─ėąŠĆļŖęĢąąśI(y©©)Š▀ėąęįŽ┬╠ž³c(di©Żn)Ż║ėąŠĆļŖęĢŠW(w©Żng)Įj(lu©░)╣½╦Šę“?y©żn)ķ│ą╩▄Š▐┤¾┘Y▒Šų¦│÷Č°╠Øōp└█└█Ż¼Ą½ę╗Ą®įĮ▀^ė»╠Ø┼RĮń³c(di©Żn)Ż¼śI(y©©)┐āŠ═ķ_╩╝’w╦┘╔ŽØqŪę─▄│ų└m(x©┤)ČÓ─ĻŻ¼ę“┤╦├└ć°┘Y▒Š╩ął÷ĮoėąŠĆŠW(w©Żng)Įj(lu©░)ąąśI(y©©)╔Ž╩ą╣½╦ŠĄ─╩ąė»┬╩Č©ār(ji©ż)╩Ūé„├ĮąąśI(y©©)ųąūŅĖ▀Ą─Ż¼Ųõ╣╔ār(ji©ż)ØqĄ°Ę∙ę▓▌^┤¾ĪŻ═¼śėŻ¼▒M╣▄═Č┘Yė┌ėąŠĆļŖęĢąąśI(y©©)╔Ž╩ą╣½╦ŠĄ─ūŅ╝čĢr(sh©¬)ÖC(j©®)ę▓įS╩Ūį┌╦³śI(y©©)┐ā“v’wĄ─Ū░ę╣Ż¼Ą½Ķbė┌2005─Ļųąć°öĄ(sh©┤)ūųļŖęĢė├æ¶īóĢ■(hu©¼)ėąę╗éĆ(g©©)’@ų°į÷ķLŻ¼öĄ(sh©┤)ūųė├æ¶╗∙▒Š╩šęĢ┘M(f©©i)īóį┌¼F(xi©żn)ėą╦«ŲĮ╔Žėą║▄┤¾ØqĘ∙Ż¼öĄ(sh©┤)ūųėąŠĆĖČ┘M(f©©i)ļŖęĢĄ─╩š┘M(f©©i)ār(ji©ż)Ė±¾wŽĄ╚šØuŪÕ╬·Ż¼ėąŠĆļŖęĢŠW(w©Żng)Įj(lu©░)ąąśI(y©©)Ū░Š░╚šØu├„└╩Ż¼╬ęéāšJ(r©©n)×ķėąŠĆļŖęĢąąśI(y©©)╣╔Ų▒═¼śė╠N(y©┤n)║Ł═Č┘YÖC(j©®)Ģ■(hu©¼)Ż¼╚ńĖĶ╚AėąŠĆ(┘YėŹ ąąŪķ šōē»)Ą╚Š═ųĄĄ├ĻP(gu©Īn)ūóĪŻ ĪĪĪĪ╬ęć°Ą─öĄ(sh©┤)ūųļŖęĢ╩ŪÅ─ėąŠĆŠW(w©Żng)Įj(lu©░)ķ_╩╝Ūą╚ļĄ─ĪŻć°╝ęÅVļŖ┐éŠų2003 ─Ļ6 į┬12 ╚š░l(f©Ī)▓╝ĪČ╬ęć°ėąŠĆļŖęĢŽ“öĄ(sh©┤)ūų╗»▀^Č╔Ģr(sh©¬)ķg▒ĒĪĘŻ¼ą¹▓╝īó▓╔╚ĪĘųĄžė“ĘųļAČ╬ĪóĘųģ^(q©▒)ĘųŲ¼š¹¾wŲĮęŲĄ─ĘĮĘ©═Ļ│╔ėąŠĆļŖęĢŽ“öĄ(sh©┤)ūų╗»Ą─▀^Č╔Ż¼ķ_╩╝╚½├µåóäė(d©░ng)ėąŠĆļŖęĢÅ──ŻöMŽ“öĄ(sh©┤)ūųš¹¾w▐D(zhu©Żn)ōQĄ─╣żū„Ż¼│§▓ĮĮ©┴ó┴╦ė╔öĄ(sh©┤)ūų╣Ø(ji©”)─┐ŲĮ┼_Īóé„▌öŲĮ┼_ĪóĘ■äš(w©┤)ŲĮ┼_Īó▒O(ji©Īn)╣▄ŲĮ┼_śŗ(g©░u)│╔Ą─ėąŠĆöĄ(sh©┤)ūųļŖęĢą┬¾wŽĄŻ¼┼·£╩(zh©│n)ķ_▐k38 ╠ūĖČ┘M(f©©i)ļŖęĢŅlĄ└║═8 ╠ūöĄ(sh©┤)ūųÅV▓ź╣Ø(ji©”)─┐Ż¼Į©┴ó┴╦49 éĆ(g©©)ėąŠĆöĄ(sh©┤)ūųļŖęĢ╩ŠĘČŠW(w©Żng)ĪŻĮžų╣ĄĮ2003─Ļ12 į┬31 ╚šŻ¼╬ęć°öĄ(sh©┤)ūųļŖęĢė├æ¶öĄ(sh©┤)×ķ27.6 ╚fæ¶Ż¼į┌2002 ─ĻĄ─9 ╚fæ¶╗∙ĄA(ch©│)╔ŽīŹ(sh©¬)¼F(xi©żn)ĘŁ▒Čį÷ķLĪŻ2004 ─Ļ╣└ėŗ(j©¼)ė├æ¶öĄ(sh©┤)į┌150 ╚fū¾ėęĪŻ ĪĪĪĪ╬„ĘĮ░l(f©Ī)▀_(d©ó)ć°╝ęōĒėą│╔╩ņĄ─ėąŠĆļŖęĢĘųīėĮø(j©®ng)ĀI─Ż╩ĮŻ¼▀\(y©┤n)ĀI╔╠▒M╣▄ę¬│ąō·(d©Īn)öĄ(sh©┤)ūų╗»▐D(zhu©Żn)ōQĄ─Š▐Ņ~┘Y▒Šų¦│÷║═╩ął÷ķ_░l(f©Ī)│╔▒ŠŻ¼Ą½ę└╚╗ėąą┼ą─į┌╔²╝ē║¾Ą─öĄ(sh©┤)ūųīÆĦą┬ŲĮ┼_╔Ž═©▀^į÷╝ėĘ■äš(w©┤)į÷╝ė╩š┘M(f©©i)üĒ½@ęµĪŻį┌«a(ch©Żn)śI(y©©)╔²╝ē▀^│╠ųąŻ¼įO(sh©©)éõ╣®æ¬(y©®ng)╔╠ĪóŽĄĮy(t©»ng)▄øė▓╝■╣®æ¬(y©®ng)╔╠Īó╣Ø(ji©”)─┐╣®æ¬(y©®ng)║═╝»│╔╔╠Č╝½@Ą├┴╦ą┬Ą─ėåå╬║═╔╠ÖC(j©®)ĪŻ╬ęć°ėąŠĆļŖęĢĮø(j©®ng)ĀIŁh(hu©ón)Š│ät┼c┤╦▓╗═¼ĪŻ╩ūŽ╚Ż¼╬ęć°ėąŠĆļŖęĢśI(y©©)ę╗ų▒░┤╩┬śI(y©©)╗»Č°ĘŪŲ¾śI(y©©)╗»▀\(y©┤n)ĀIŻ╗Ųõ┤╬Ż¼ųŲ▓źø]ėąĘųļxŻ¼╣Ø(ji©”)─┐ųŲū„╩ął÷░l(f©Ī)ė²▓╗│õĘųŻ¼ĖČ┘M(f©©i)ļŖęĢā╚(n©©i)╚▌śOČ╚ģTĘ”Ż╗į┘┤╬Ż¼╬ęć°ėąŠĆļŖęĢø]ėąīŹ(sh©¬)ąąĘųīėĮø(j©®ng)ĀIųŲŻ¼ė^▒Ŗø]ėąą╬│╔×ķā╚(n©©i)╚▌ų▒ĮėĖČ┘M(f©©i)Ą─Ž¹┘M(f©©i)┴Ģ(x©¬)æTĪŻė╔ė┌ėąŠĆ▀\(y©┤n)ĀI╔╠ø]ėą─▄┴”║═äė(d©░ng)┴”▀M(j©¼n)ąąśI(y©©)äš(w©┤)äō(chu©żng)ą┬Ż¼ę“┤╦╬ęć°ėąŠĆļŖęĢę╗ų▒╠Äė┌╣”─▄å╬ę╗Īó╩š┘M(f©©i)Ą═┴«Ą─┤ųĘ┼Įø(j©®ng)ĀIĀŅæB(t©żi)ĪŻ┼c╬„ĘĮć°╝ę▒╚▌^üĒ┐┤Ż¼╬ęć°Ą─ėąŠĆļŖęĢöĄ(sh©┤)ūų╗»▓╗āHāH╩Ūę¬═Ļ│╔ę╗┤╬ė╔─ŻöMĄĮöĄ(sh©┤)ūųĄ─╝╝ąg(sh©┤)╔²╝ēŻ¼Ė³╩Ūę╗┤╬į┌öĄ(sh©┤)ūų╗»ą┬ŲĮ┼_╔ŽųžĮ©ėąŠĆĖČ┘M(f©©i)ļŖęĢ▀\(y©┤n)ĀIą┬¾wŽĄĄ─ųŲČ╚äō(chu©żng)ą┬ĪŻė╔ė┌ĖČ┘M(f©©i)ļŖęĢā╚(n©©i)╚▌Į©įO(sh©©)Ą─£■║¾Ż¼╬ęć°öĄ(sh©┤)ūųļŖęĢė├æ¶Ą─═ŲÅV╬┤─▄╚ĪĄ├ŅA(y©┤)Ų┌▀M(j©¼n)š╣ĪŻ×ķ┤╦Ż¼Å─2004 ─Ļķ_╩╝ć°╝ęÅVļŖ┐éŠųš{(di©żo)š¹┴╦ęįĖČ┘M(f©©i)ļŖęĢüĒ═Ųäė(d©░ng)öĄ(sh©┤)ūųļŖęĢ░l(f©Ī)š╣Ą─▓▀┬įĪŻŅA(y©┤)ėŗ(j©¼)2005─ĻŻ¼ĖČ┘M(f©©i)ļŖęĢśI(y©©)äš(w©┤)īó½@Ą├ķLūŃĄ─░l(f©Ī)š╣ĪŻ ĪĪĪĪ╣żśI(y©©)╗»│Ū╩ą╗»ä▌▓╗┐╔ō§ ĪĪĪĪ╗∙ĄA(ch©│)įO(sh©©)╩®įŁ▓─┴ŽśI(y©©)╩▄ęµ ĪĪĪĪÅ─▌^ķLĄ─Ģr(sh©¬)ķgüĒ┐╝▓ņŻ¼ųąć°Ą─│Ū╩ą╗»║═╣żśI(y©©)╗»▓╗┐╔─µ▐D(zhu©Żn)Ż¼į┌╬┤üĒöĄ(sh©┤)─Ļų«ā╚(n©©i)Ż¼╚į╚╗╩Ū═Ųäė(d©░ng)ųąć°Įø(j©®ng)Ø·(j©¼)ūŅ×ķųžę¬Ą─äė(d©░ng)┴”Ż¼Č°Ūę╩Ū╬©ę╗Ą─ķLŲ┌Įø(j©®ng)Ø·(j©¼)äė(d©░ng)┴”ĪŻĶbė┌┤╦Ż¼╬ęéā?n©©i)į╚╗Å?qi©óng)š{(di©żo)┼c│Ū╩ą╗»║═╣żśI(y©©)╗»├▄ŪąŽÓĻP(gu©Īn)ąąśI(y©©)Ą─═Č┘YÖC(j©®)Ģ■(hu©¼)ĪŻ ĪĪĪĪ╬ęéāÅ─ć°ļHĮø(j©®ng)“×(y©żn)üĒė^▓ņĪŻųąć°─┐Ū░╦∙╠ÄĢr(sh©¬)Ų┌┼cĒnć°ųž╗»╣żųąŲ┌╗∙▒ŠŽÓ═¼Ż¼«ö(d©Īng)Ģr(sh©¬)▒Ē¼F(xi©żn)ūŅ║├Ą─ų„ę¬╩Ūųž╗»╣żśI(y©©)Ż¼╚ń╗»╣żĪóŲõ╦¹ųŲįņśI(y©©)ĪóŽ─z╦▄┴ŽĪóõōĶFĪóÖC(j©®)ąĄįO(sh©©)éõ║═Įī┘ųŲŲĘąąśI(y©©)ĪŻ┼cŽ¹┘M(f©©i)ŽÓĻP(gu©Īn)Ą─ąąśI(y©©)Ż¼╚ńĘ■čbĪó’ŗ┴ŽĪó╩│ŲĘ║═╝Å┐Śų╗╩Ūį┌─│ę╗Ģr(sh©¬)ķgČ╬ėąę╗Č©▒Ē¼F(xi©żn)Ż¼ØqĘ∙ę▓▓╗ōīč█Ż¼▒Ē├„Ž¹┘M(f©©i)ŅÉąąśI(y©©)║▄╔┘│╔×ķ╩ął÷╔ŽĄ─ų„┴„ąąśI(y©©)ĪŻį┌ųž╗»╣żśI(y©©)Ģr(sh©¬)Ų┌Ż¼┼c│Ū╩ą╗»Īó╣żśI(y©©)╗»ŽÓĻP(gu©Īn)Ą─ąąśI(y©©)Ą─╩ął÷▒Ē¼F(xi©żn)Ż¼╚įÅŖ(qi©óng)ė┌ŠC║ŽųĖöĄ(sh©┤)(┘YėŹ ąąŪķ šōē»)ū▀ä▌ĪŻ▀@ą®ąąśI(y©©)Ą─╗∙▒Š├µĄ─Ūķørę▓ŽÓī”▌^║├Ż¼┼c╬ęéāī”2005─ĻąąśI(y©©)į÷ķLŪķørĄ─ŅA(y©┤)£yŽÓę╗ų┬ĪŻ╩»╗»Īó╗»└wĪó╗»īW(xu©”)įŁ┴ŽĪó╝Å┐ŚĪóŽ─zĪó╩│ŲĘĪóėą╔½Īóįņ╝łĪóļŖūėį¬Ų„╝■ĪóĘ┐Ąž«a(ch©Żn)║═ÖC(j©®)ł÷Ą─ų„ĀIśI(y©©)äš(w©┤)į÷ķLĘ∙Č╚Š∙į┌20%ęį╔ŽĪŻį┌╣żśI(y©©)╗»║═│Ū╩ą╗»Ą─▀^│╠ųąŻ¼ī”╗∙ĄA(ch©│)įO(sh©©)╩®ąąśI(y©©)║═įŁ▓─┴ŽąąśI(y©©)Ą─ąĶŪ¾┴┐│╩╝▒äĪį÷ķLæB(t©żi)ä▌ĪŻ ĪĪĪĪ╗∙ĄA(ch©│)įO(sh©©)╩®ąąśI(y©©)ųąĄ─Ė█┐┌Ż║▀^╚ź╩«─ĻŻ¼į┌ī”═Ō┘Q(m©żo)ęūĄ─ÅŖ(qi©óng)ä┼═Ųäė(d©░ng)Ž┬Ż¼čž║ŻĖ█┐┌žø╬’═╠═┬┴┐─ĻŠ∙į÷ķL┬╩▀_(d©ó)ĄĮ13%Ż¼čž║ŻĖ█┐┌īó└^└m(x©┤)│╔×ķ╬┤üĒĖ█┐┌░l(f©Ī)š╣Ą─ųž³c(di©Żn)ĪŻųąć°ī”═Ō┘Q(m©żo)ęūėą80%ęį╔Ž╩Ū═©▀^║Ż▀\(y©┤n)ĘĮ╩ĮüĒ═Ļ│╔Ą─Ż¼═Ō┘Q(m©żo)│ų└m(x©┤)į÷ķL╩Ū═Ųäė(d©░ng)Ė█┐┌╝»čbŽõ═╠═┬┴┐Ė▀╦┘į÷ķLĄ─ų„ę¬?ji©Żng)ė┴”Ī?/p> ĪĪĪĪ▀x╣╔╦╝┬ĘŻ║Å─┐é¾w┐┤Ż¼į┌ī”═Ō┘Q(m©żo)ęū│ų└m(x©┤)Ė▀į÷ķLĪó═Ō┘Q(m©żo)ĮY(ji©”)śŗ(g©░u)ā×(y©Łu)╗»į÷╝ė▀mŽõžøį┤Īó╝»čbŽõ╗»┬╩╠ßĖ▀╚²┤¾ę“╦žĄ─╣▓═¼ū„ė├Ž┬Ż¼╬ęć°čž║Ż╝»čbŽõĖ█┐┌═╠═┬┴┐īó│ų└m(x©┤)į÷ķLŻ¼╝»čbŽõśą╝~Ė█Ą─░l(f©Ī)š╣ā×(y©Łu)ä▌īó▀M(j©¼n)ę╗▓ĮÅŖ(qi©óng)╗»ĪŻī”ė┌╝»čbŽõĖ█┐┌Ż¼▀xō±Š▀ėą╚ńŽ┬ā×(y©Łu)ä▌Ą─Ė█┐┌Ż║ ĪĪĪĪ1) Š▀ėą▀mŽõžøį┤žSĖ╗Ą─Ė╣ĄžŻ╗ ĪĪĪĪ2) ╔Ņ│į╦«Ą─▓┤╬╗║═║ĮĄ└ęį┼õ║Ž╝»čbŽõ┤¼▓░Ą─┤¾ą═╗»Ż╗ ĪĪĪĪ3) ░l(f©Ī)š╣Ė█┐┌ā”▀\(y©┤n)ęį╝░ŠC║Ž╬’┴„ŽĄĮy(t©»ng)Ą─Øō┴”Ż╗ ĪĪĪĪ4) š■Ė«ī”ė┌Ė█┐┌Č©╬╗ĪóĖ█┐┌žøį┤Īó░l(f©Ī)š╣┤aŅ^╠Ä└Ē─▄┴”║═╬’┴„ŽĄĮy(t©»ng)Ą╚Ą─ų¦│ųæB(t©żi)Č╚Ą╚ĪŻ ĪĪĪĪįŁ▓─┴ŽąąśI(y©©)ųąĄ─õōĶFŻ║ī”ė┌Įø(j©®ng)ĀIą¦ęµ│╩¼F(xi©żn)├„’@ų▄Ų┌ąįūā╗»Ą─Įī┘įŁ▓─┴ŽąąśI(y©©)Ż¼╬ęéā▓╗šJ(r©©n)═¼ęįņoæB(t©żi)Ą─ŽÓī”╣└ųĄ╦«ŲĮüĒ║Ō┴┐õōĶF╣╔Ą─═Č┘Yār(ji©ż)ųĄŻ¼ųąć°õōĶFŽ¹┘M(f©©i)’@╚╗╠Äė┌S ą═Ū·ŠĆĄ─┐ņ╦┘╔Ž╔²Ų┌Ż¼▀@┼c▓Į╚ļ╦ź═╦Ą─ÜW├└╩ął÷▓╗═¼ĪŻė╔ė┌ć°ā╚(n©©i)Ą─░Õ╣▄▒╚ų╗š╝1/3 ū¾ėęŻ¼Ė▀Ön░Õ▓─ķLŲ┌ąĶę¬┤¾┴┐▀M(j©¼n)┐┌Ż¼į┌Į^┤¾▓┐ĘųĢr(sh©¬)ķgć°ā╚(n©©i)Ą─░Õ▓─ār(ji©ż)Ė±Ė▀ė┌ć°ļH╩ął÷ār(ji©ż)Ė±Ż¼▀@ęŌ╬Čų°Ż¼ć°ā╚(n©©i)Ą─░Õ▓─Ų¾śI(y©©)ŽÓī”║Ż═ŌĄ─┐╔▒╚╣½╦Šėą┐╔─▄į┌▌^ķLĢr(sh©¬)ķgā╚(n©©i)▒Ż│ųĘĆ(w©¦n)Č©Ą─│¼Ņ~╩šęµĪŻ▒╚╚ńīÜõōŻ¼į┌ęį═∙ų▄Ų┌ūā╗»ųąŻ¼ŲõROE ╩╝ĮK’@ų°│¼▀^ąąśI(y©©)ŲĮŠ∙Ą─╣½╦ŠĪŻī”ė┌▀@ŅÉ░Õ▓─×ķų„Ą─A ╣╔╣½╦Šæ¬(y©®ng)įōĮoėĶ╔┘┴┐Ą─ęńār(ji©ż)ĪŻĄ═╩ąė»┬╩╣╔Ų▒Ą─│÷¼F(xi©żn)╩╣╬ęéā╩╣ė├é„Įy(t©»ng)Ą─╣╔└¹║═ūįė╔¼F(xi©żn)Į┴„┘N¼F(xi©żn)─Żą═ūāĄ├ėą┴╦īŹ(sh©¬)ļHųĖī¦(d©Żo)ęŌ┴xĪŻ ĪĪĪĪų▄Ų┌ąįąąśI(y©©)═Č┘Y│õØM┴╦ÖC(j©®)ė÷║═’L(f©źng)ļU(xi©Żn)ĪŻ╬ęéā¼F(xi©żn)į┌š²├µ┼RąąśI(y©©)ęŖĒö║¾Ą─╣╔ār(ji©ż)╗žÜwĪŻ╩ął÷į┌╔Ž ĪĪĪĪ╔²Ą─Ģr(sh©¬)║“ĘĖ┴╦Õe(cu©░)š`Ż¼Ž┬Ą°Ģr(sh©¬)═¼śėę▓Ģ■(hu©¼)ĘĖÕe(cu©░)ĪŻ╚ń╣¹ę¬į┌┤╦Ģr(sh©¬)▀xō±┴╦┘I╚ļŻ¼╬ęéāąĶꬥ─▓╗╣Ō╩Ūć└(y©ón)ųö(j©½n)?sh©┤)─蹊┐Ż¼▀ĆąĶę¬ūŃē“Ą─ė┬ÜŌ║═─═ą─ŻĪ ĪĪĪĪ▀x╣╔╦╝┬ĘŻ║ūį╔ŽČ°Ž┬▀x╣╔ĪŻ░Õ▓─ŅÉā×(y©Łu)ė┌Į©ų■õōŅÉŲ¾śI(y©©)Ż¼čž║ŻčžĮŁŲ¾śI(y©©)ā×(y©Łu)ė┌ā╚(n©©i)ĻæŲ¾śI(y©©)ĪŻ╬ęéāī”ė┌║Ļė^Łh(hu©ón)Š│Ą─┼ąöÓ╩ŪĮø(j©®ng)Ø·(j©¼)īóīŹ(sh©¬)¼F(xi©żn)Ī░▄øų°ĻæĪ▒Ż¼ī”ė┌õōĶFąąśI(y©©)┼ąöÓ╩ŪĮ©ų■õōļAČ╬ąį▀^╩ŻŻ¼░Õ╣▄▓─ć°«a(ch©Żn)╠µ┤·▀M(j©¼n)┐┌Ą─▀^│╠ĪŻ▀@ęŌ╬Čų°Į©ų■õōĄ─ąĶŪ¾┐╔─▄│÷¼F(xi©żn)├„’@Ą─╗ž┬õŻ¼Č°░Õ▓─Ą─ąĶŪ¾╚įėą┐╔─▄ŠS│ų┴╝ąįĄ─į÷ķLĪŻ═¼Ģr(sh©¬)Ż¼╬ęć°õōĶF«a(ch©Żn)ŲĘĄ─śŗ(g©░u)│╔ųąŻ¼░Õ╣▄▓─▒╚└²×ķ╚²Ęųų«ę╗ū¾ėęŻ¼2003 ─Ļ╬ęć°▀M(j©¼n)┐┌Ą─░Õ▓─öĄ(sh©┤)┴┐╚į╚╗į┌3000 ╚fćŹęį╔ŽŻ¼Č╠Ų┌ā╚(n©©i)░Õ▓─ė╚Ųõ╩ŪĖ▀Č╦░Õ▓─╣®▓╗æ¬(y©®ng)Ū¾Ą─Šų├µ╚įīóŠS│ųĪŻ ĪĪĪĪ░Õ▓─«a(ch©Żn)ŲĘ┤µį┌▓Ņ«É╗»Ą─┐╔─▄ąįĪŻ╬ęéāūóęŌĄĮęįīÜõōĪó╬õõō×ķ╩ūĄ─²łŅ^Ų¾śI(y©©)Č╝į┌╝ė╦┘═Ų│÷ūį╝║Ą─▓Ņ«É╗»«a(ch©Żn)ŲĘŻ¼▀@īó╩╣▀@ą®Ų¾śI(y©©)į┌ūĘŪ¾│╔▒ŠŅI(l©½ng)Ž╚Ą─═¼Ģr(sh©¬)ėą┐╔─▄īŹ(sh©¬)¼F(xi©żn)▓Ņ«É╗»Įø(j©®ng)ĀIŻ¼Č°į┌ĖéĀÄÜł┐ߥ─ąąśI(y©©)ųą▒Ż│ų┐╔│ų└m(x©┤)Ą─Ė▀├½└¹ĪŻ╬ęéā┐┤║├ęįĖ▀Č╦░Õ▓─ęį╝░Ž┬ė╬ąĶŪ¾═·╩óĄ─ųą░Õ×ķų„ꬫa(ch©Żn)ŲĘĄ─Ų¾śI(y©©)ĪŻ ĪĪĪĪē┼öÓār(ji©ż)ųĄ½@ųž╣└ ĪĪĪĪąąśI(y©©)²łŅ^│╔ų„ĮŪ ĪĪĪĪė╔ė┌═Ļ╚½ĖéĀÄĄ─Šē╣╩Ż¼ųąć°Įø(j©®ng)Ø·(j©¼)ųąŽ¹┘M(f©©i)ŲĘąąśI(y©©)┐é¾wĄ─├½└¹┬╩╦«ŲĮ▌^Ą═Ż¼Č°▀ģļH╔ŽĄ─śI(y©©)┐āį÷ķLę▓▓╗─▄ĦüĒ’@ų°Ą─ār(ji©ż)ųĄ╠ß╔²ĪŻ ĪĪĪĪA╣╔╩ął÷ųąŽ¹┘M(f©©i)ŅÉ╣╔Ų▒┐é¾w╣└ųĄ╦«ŲĮ▌^Ė▀Ż¼Ę¹║Žār(ji©ż)ųĄ═Č┘Y£╩(zh©│n)ätĄ─╣½╦ŠĘŪ│ŻŽĪ╔┘ĪŻ▓┐ĘųŽ¹┘M(f©©i)ŅÉ╣╔Ų▒Ą─ū▀ÅŖ(qi©óng)▓ó▓╗ęŌ╬Čų°Ž¹┘M(f©©i)ŲĘąąśI(y©©)Ą─š¹¾wār(ji©ż)ųĄ▒╗┐┤║├Ż¼Š▀éõē┼öÓ─▄┴”╩Ū▒╗═Č┘Yš▀ūĘ┼§╣½╦ŠĄ─ųžę¬╠žš„ĪŻČ°į┌╔·«a(ch©Żn)│╔▒Š╔Ž╔²║═ąĶŪ¾į÷ķLĘ┼ŠÅĄ─║Ļė^Łh(hu©ón)Š│Ž┬Ż¼ų╗ėą─Ūą®Š▀éõ─│ę╗ĘĮ├µē┼öÓ─▄┴”Ą─╣½╦ŠŻ¼▓┼ėą─▄┴”═©▀^ęÄ(gu©®)─ŻĮø(j©®ng)Ø·(j©¼)Īó╝╝ąg(sh©┤)äō(chu©żng)ą┬Ą╚╩ųČ╬Ž¹╗»╔Žė╬│╔▒ŠĄ─╔Ž╔²ē║┴”,╗“š▀ė╔ė┌ōĒėą«a(ch©Żn)ŲĘ╩ął÷Č©ār(ji©ż)ÖÓ(qu©ón)Ż¼─▄ē“Ēś└¹Ąžīó╔Žė╬│╔▒ŠŽ“Ž┬ė╬╩ął÷▐D(zhu©Żn)ęŲŻ¼Å─Č°└^└m(x©┤)▒Ż│ų▌^Ė▀Ą─├½└¹┬╩╦«ŲĮŻ¼īŹ(sh©¬)¼F(xi©żn)śI(y©©)┐āĄ─│ų└m(x©┤)ąįį÷ķLĪŻē┼öÓ─▄┴”ų„ę¬▒Ē¼F(xi©żn)į┌┘Yį┤ē┼öÓĪó╔·«a(ch©Żn)╝╝ąg(sh©┤)ē┼öÓĪóąąśI(y©©)╣▄ųŲ▒┌ēŠĪóŲĘ┼Ųē┼öÓ║═ęÄ(gu©®)─ŻĮø(j©®ng)Ø·(j©¼)Ą╚ĘĮ├µĪŻę“┤╦Ż¼Ė„éĆ(g©©)ąąśI(y©©)Ą─²łŅ^╣½╦Š╚į╚╗╩Ū╬┤üĒÖC(j©®)śŗ(g©░u)▓®▐─Ą─ų„ę¬ī”Ž¾ĪŻ ĪĪĪĪē┼öÓąį╣½╦Šīó│╔×ķ╬┤üĒĄ─╩ął÷¤ß³c(di©Żn)Ż¼▓╗āHę“?y©żn)ķē┼öÓąį╣½╦Š─▄ē“ėąą¦▒▄├Ō║Ļė^Įø(j©®ng)Ø·(j©¼)«ö(d©Īng)Ū░ŲĮ║ŌŲ½ŠoĄ─Šų├µŻ¼Ė³ųžę¬Ą─įŁę“į┌ė┌Ż¼Å─ār(ji©ż)ųĄ═Č┘YĮŪČ╚┐┤Ż¼ē┼öÓąį╣½╦Šæ¬(y©®ng)įō▒╚ĖéĀÄąį╣½╦ŠōĒėąĖ³Ė▀Ą─╣└ųĄęńār(ji©ż)ĪŻė╔ė┌╣╔Ų▒╣└ųĄĄ─┘Y▒Š│╔▒Š╩Ūę╗ĘN’L(f©źng)ļU(xi©Żn)ęńār(ji©ż)Ż¼’L(f©źng)ļU(xi©Żn)įĮĖ▀ęńār(ji©ż)įĮĖ▀Ż¼’L(f©źng)ļU(xi©Żn)įĮĄ═ęńār(ji©ż)įĮĄ═ĪŻīŹ(sh©¬)ļH╔Žē┼öÓąį╣½╦ŠĄ─’L(f©źng)ļU(xi©Żn)│╠Č╚Ą═ė┌ĖéĀÄąį╣½╦ŠŻ¼Ųõ┘Y▒Š│╔▒Šę▓ŽÓæ¬(y©®ng)▌^Ą═ĪŻę“┤╦Ż¼ē┼öÓąį╣½╦Š┼cŲõ╦∙į┌ąąśI(y©©)Ą─ŲĮŠ∙╦«ŲĮŽÓ▒╚Ż¼æ¬(y©®ng)įōŠ▀ėąĖ³Ė▀Ą─╣└ųĄęńār(ji©ż)ĪŻ ĪĪĪĪē┼öÓąį╣½╦Š’L(f©źng)ļU(xi©Żn)▌^ąĪŻ¼Č°└¹ØÖ┬╩╦«ŲĮĖ³Ė▀,æ¬(y©®ng)įōĮoėĶĖ³Ė▀Ą─╩ąė»┬╩╦«ŲĮĪŻęį┘Y▒Š│╔▒Š9%ĪóųąķLŲ┌ā¶┘Y«a(ch©Żn)╩šęµ┬╩12-14%ėŗ(j©¼)╦ŃŻ¼Š▀ėą╩ął÷ā×(y©Łu)ä▌Ąž╬╗Ą─ē┼öÓąį╣½╦Š║Ž└Ē╩ąė»┬╩æ¬(y©®ng)įōį┌20-29▒Čģ^(q©▒)ķgĪŻę“┤╦Ż¼īżšęŠ▀ėą═Č┘Yār(ji©ż)ųĄĄ─ē┼öÓąį╣½╦ŠąĶę¬ęįŽ┬ÄūéĆ(g©©)▓Į¾EŻ║ę╗╩Ū═©▀^╩ął÷╝»ųąČ╚īżšęē┼öÓąįąąśI(y©©)┼c╣½╦ŠŻ╗Č■╩Ū▀M(j©¼n)╚ļ▒┌ēŠ(ē┼öÓąįĄ─üĒį┤╝░╬┤üĒ┌ģä▌)Ż╗╚²╩ŪąąśI(y©©)ąĶŪ¾┌ģä▌╝░ąĶŪ¾╠žąįĘų╬÷Ż╗╦─╩Ū╣└ųĄ║══Č┘Yār(ji©ż)ųĄĘų╬÷ĪŻÅ─╣└ųĄĮŪČ╚┐┤Ż¼Š▀éõŽ┬┴ą╠ž³c(di©Żn)Ą─ē┼öÓąį╣½╦Šē┼öÓ╗“╣čŅ^Ąž╬╗ĘĆ(w©¦n)╣╠Ż¼æ¬(y©®ng)įōĮoėĶ╣└ųĄęńār(ji©ż)Ż║ę╗╩Ū«a(ch©Żn)ŲĘ╩ął÷ąĶŪ¾╚▒Ę”ār(ji©ż)Ė±ÅŚąįŻ╗Č■╩Ū╣▄ųŲš■▓▀Ą─╬┤üĒ┌ģä▌ėą└¹ė┌╣½╦ŠĖéĀÄĄž╬╗Ą─╝ėÅŖ(qi©óng)╗“ė»└¹─▄┴”Ą─╠ßĖ▀Ż╗╚²╩Ūė»└¹─▄┴”ÅŖ(qi©óng)Ż╗╦─╩Ū╬┤üĒ╩ął÷─▄▒Ż│ųķLŲ┌į÷ķLŻ╗╬Õ╩Ū╣½╦Šæ(zh©żn)┬įŪÕ╬·ĪóĮø(j©®ng)ĀI’L(f©źng)ļU(xi©Żn)ąĪĪŻ ĪĪĪĪ▀xō±ē┼öÓąįĄ─╣½╦ŠŻ¼ąĶꬊ▀éõ─│ą®ŅI(l©½ng)ė“Ą─¬Ü(d©▓)╠žā×(y©Łu)ä▌Ż¼╚ń┘Yį┤ē┼öÓĪóš■▓▀ąįē┼öÓĪóūį╚╗ē┼öÓĪóīŻėą╝╝ąg(sh©┤)ĪóīŻ└¹ÖÓ(qu©ón)ĪóŲĘ┼ŲĄ╚ĪŻ└²╚ńŠ▀ėąÅŖ(qi©óng)┤¾ŲĘ┼ŲĄž╬╗Ą─┘Fų▌├®┼_(┘YėŹ ąąŪķ šōē»)Īóš╝ō■(j©┤)ąąśI(y©©)²łŅ^Ąž╬╗Ą─╔ŽĖ█╝»Žõ(┘YėŹ ąąŪķ šōē»)Īó¬Ü(d©▓)š╝╝»čbŽõ╩ął÷Ę▌Ņ~▀_(d©ó)60%ęį╔ŽĄ─ųą╝»╝»łF(tu©ón)(┘YėŹ ąąŪķ šōē»)ĪóŠ▀ėą¬Ü(d©▓)╠žūį╚╗┘Yį┤Ą─Čļ├╝╔Į(┘YėŹ ąąŪķ šōē»)Īóį┌ųąć°ė═ŲĘ╩ął÷Šėė┌╣čŅ^ē┼öÓĄ─ųąć°╩»╗»(┘YėŹ ąąŪķ šōē»)Ą╚Ą╚ĪŻį┌2005─ĻĮø(j©®ng)Ø·(j©¼)£p╦┘Ą─┤¾▒│Š░Ž┬Ż¼╬ęéā┐┤║├╔Žė╬ąąśI(y©©)ųąŠ▀éõ┘Yį┤ē┼öÓā×(y©Łu)ä▌Ą─ąąśI(y©©)Ż¼╚ń├║╠┐ĪóĖ█┐┌ĪóÖC(j©®)ł÷ĪóĖ▀╦┘╣½┬ĘĄ╚Ż¼╔Ž║ŻÖC(j©®)ł÷(┘YėŹ ąąŪķ šōē»)(600009)Ė³╩Ū▒╗▒ŖČÓĘų╬÷ĤŽÓųąĄ─┤¾▒ŖŪķ╚╦ĪŻ ĪĪĪĪ║¾╚ļ╩└Ģr(sh©¬)Ų┌Ż║╝Å┐ŚśI(y©©)Ą─ą┬─╠└ę ĪĪĪĪ2005─Ļ┼õŅ~╚ĪŽ¹║═├▐ār(ji©ż)Ą═Ų¾×ķąąśI(y©©)░l(f©Ī)š╣╠ß╣®┴╦ÖC(j©®)ė÷Ż¼╚╦├±Ä┼╔²ųĄ║═Ž▐ųŲ╝Å┐ŚŲĘ│÷┐┌Ą─Ė„ŅÉ┤ļ╩®ėųą╬│╔ī”ąąśI(y©©)Ą─╠¶æ(zh©żn)ĪŻ─┐Ū░┼ąöÓÖC(j©®)ė÷┤¾ė┌╠¶æ(zh©żn)ĪŻŅA(y©┤)ėŗ(j©¼)2005─Ļ╝Å┐ŚąąśI(y©©)õN╩█╩š╚ļ║═│÷┐┌Ņ~īóį÷ķL25%ū¾ėęŻ¼īŹ(sh©¬)¼F(xi©żn)└¹ØÖį÷ķL15%ęį╔ŽĪŻ ĪĪĪĪ┼õŅ~╚ĪŽ¹īó×ķąąśI(y©©)║═ŽÓĻP(gu©Īn)╣½╦ŠėŁüĒ░l(f©Ī)š╣ÖC(j©®)ė÷Ż║╚ń2002─ĻŲŻ¼╝Å┐ŚŲĘ┼õŅ~▓┐Ęų╚ĪŽ¹║¾Ż¼2002─ĻĪó2003─ĻĪó2004─ĻąąśI(y©©)╩š╚ļ═¼▒╚į÷ķLĘųäe▀_(d©ó)ĄĮ16%Īó23%Īó27%ĪŻÅ─ąąśI(y©©)╠žš„Ęų╬÷Ż¼├µ┴ŽąąśI(y©©)▒┌ēŠ▌^Ė▀Ż¼õN╩█╝s╩°▌^╚§Ż¼«a(ch©Żn)─▄Ą─öU(ku©░)Åł┐╔ėąą¦╠ß╔²śI(y©©)┐āŻ¼Ū░Š░┐┤║├Ż╗╩ął÷┐šķgĄ─öU(ku©░)┤¾īó╩╣│÷┐┌Ū■Ą└Ģ│═©ĪóŠ▀éõ«a(ch©Żn)─▄öU(ku©░)ÅłØō┴”Ą─ā×(y©Łu)ä▌╣½╦Š½@Ą├Ė▀╦┘į÷ķLĪŻ ĪĪĪĪ╚½Ū“├▐╗©į÷«a(ch©Żn)Ż¼╣®┤¾ė┌Ū¾īóī¦(d©Żo)ų┬├▐ār(ji©ż)Ą═╬╗▀\(y©┤n)ąąŻ¼Ų¾śI(y©©)│╔▒ŠŽ┬ĮĄĪŻŅA(y©┤)ėŗ(j©¼)2005─Ļ├▐╗©ār(ji©ż)Ė±ģ^(q©▒)ķg11000-14000į¬/揯¼ār(ji©ż)Ė±▓©äė(d©░ng)’L(f©źng)ļU(xi©Żn)ąĪŻ¼ī”╠ß╔²╝Å┐ŚĘ■čbśI(y©©)├½└¹┬╩╦«ŲĮėą└¹ĪŻ«a(ch©Żn)śI(y©©)µ£▌^ķLĪóČ©ār(ji©ż)─▄┴”ÅŖ(qi©óng)Ą─╣½╦Šę“┤╦½@ęµĪŻ ĪĪĪĪ╚╦├±Ä┼╔²ųĄī”│÷┐┌Ą─ė░Ēæ▓╗┐╔║÷ęĢĪŻČ©┴┐Ęų╬÷’@╩ŠŻ║╚╦├±Ä┼╔²ųĄ1%Ż¼├▐╝Å┐ŚĪó├½╝Å┐Ś║═Ę■čbąąśI(y©©)Ą─ĀIśI(y©©)└¹ØÖĘųäeŽ┬ĮĄ3.19%Īó2.27%║═6.18%ĪŻ╔Ž╩ą╣½╦ŠųąĄ─²łŅ^Ų¾śI(y©©)└¹ØÖ┬╩▌^Ė▀Īóūhār(ji©ż)─▄┴”▌^ÅŖ(qi©óng)Ż¼╩▄╔²ųĄĄ─žō(f©┤)├µė░Ēæ▌^ąĪĪŻ ĪĪĪĪ┼õŅ~╚ĪŽ¹║¾│÷┐┌▀Ćīó╩▄ĄĮĘNĘN┘Q(m©żo)ęū▒┌ēŠĄ─ūĶĄKĪŻ2005─Ļ╩ŪÜW├└ų„ę¬╝Å┐ŚĘ■čb▀M(j©¼n)┐┌ć°į┘įO(sh©©)Ž▐Ą─┐╔─▄ąįĪóĘŪ┘Q(m©żo)ęū▒┌ēŠīŹ(sh©¬)╩®│╠Č╚Īóć°ā╚(n©©i)┘Q(m©żo)ęūš■▓▀Ą╚īóČ©│÷ę╗éĆ(g©©)┐é¾w╗∙š{(di©żo)Ą─Ģr(sh©¬)Ų┌Ż¼╩╣Ą├ąąśI(y©©)Łh(hu©ón)Š│Ą─▓╗┤_Č©ąį’L(f©źng)ļU(xi©Żn)╝ė┤¾ĪŻ.š■Ė«š²į┌▓╔╚Īų„äė(d©░ng)š„╩š│÷┐┌ČÉĄ─┤ļ╩®Ż¼Ž▐ųŲĄ═ār(ji©ż)╝Å┐ŚŲĘ│÷┐┌▀^┐ņį÷ķLĪŻŅA(y©┤)ėŗ(j©¼)╬┤üĒÄū─Ļ╝Å┐ŚąąśI(y©©)│÷┐┌Ņ~īó▒Ż│ų25%ū¾ėęĄ─į÷ķLĪŻ ĪĪĪĪ═Č┘Y▓▀┬įŻ║ęį│╔ķLąį×ķ╗∙ĄA(ch©│)Ż¼Å─ė░ĒæąąśI(y©©)Ą─ų„ꬒL(f©źng)ļU(xi©Żn)ę“╦žĘų╬÷│÷░l(f©Ī)ĘųĮMĪóų▓Į║Y▀xŻ¼▀xō±┐╣’L(f©źng)ļU(xi©Żn)─▄┴”ÅŖ(qi©óng)Ą─╣½╦ŠĪŻį┌╝ā┤ŌĄ─╝Å┐ŚĘ■čbśI(y©©)╣½╦ŠųąŻ¼╬ęéāšJ(r©©n)×ķē┼öÓ─▄┴”╩ŪŽĪ╚▒┘Yį┤Ż¼┐╔ī”┐╣į┘įO(sh©©)Ž▐║═╚╦├±Ä┼╔²ųĄ’L(f©źng)ļU(xi©Żn)ĪŻ2005─ĻĮ©ūhĻP(gu©Īn)ūó¶ö╠®(┘YėŹ ąąŪķ šōē»)A║═╚žÉ┐©(┘YėŹ ąąŪķ šōē»)ĪŻ ĪĪĪĪ▓ó┘ÅųžĮMĖ▀ĘÕ│÷¼F(xi©żn) ĪĪĪĪīŹ(sh©¬)┘|(zh©¼)ųžĮM┤┘╔·║┌±R ĪĪĪĪį┌║Ļė^š{(di©żo)┐ž┌ģŠoŻ¼├„─Ļ┤¾▓┐Ęų╔Ž╩ą╣½╦ŠśI(y©©)┐āīóļyęį│÷¼F(xi©żn)│ų└m(x©┤)į÷ķLĄ─▒│Š░Ž┬Ż¼═©▀^«a(ch©Żn)śI(y©©)▓óśŗ(g©░u)š¹║Ž╠ß╔²╣½╦ŠĄ─ĖéĀÄ┴”╝░ė»└¹─▄┴”┐╔─▄│╔×ķ├„─ĻĄ─ų„ę¬╠ž³c(di©Żn)ĪŻ┴Ē═ŌŻ¼╬ęć°╝ė╚ļWTO║¾ć°├±Įø(j©®ng)Ø·(j©¼)║═«a(ch©Żn)śI(y©©)ĮY(ji©”)śŗ(g©░u)░l(f©Ī)╔·Ą─╔Ņ┐╠ūā╗»Ż¼╝┤į┌╚šęµķ_Ę┼Ą─╩ął÷Łh(hu©ón)Š│ųąŻ¼ć°ā╚(n©©i)Ų¾śI(y©©)▒žĒÜę¬į┌▒M┐╔─▄Č╠Ą─Ģr(sh©¬)ķgā╚(n©©i)ū÷┤¾ū÷ÅŖ(qi©óng)Ż¼ęįæ¬(y©®ng)ī”║Ż═ŌŲ¾śI(y©©)Ą─ĖéĀÄē║┴”Ż¼ ĪĪĪĪć°äš(w©┤)į║ć°ėą┘Y«a(ch©Żn)▒O(ji©Īn)ČĮ╣▄└Ē╬»åTĢ■(hu©¼)śI(y©©)┐ā┐╝║╦ŠųĖ▒ŠųķLäó─Ž▓²12į┬4╚šį┌▒▒Š®šfŻ¼ųąć°Ų¾śI(y©©)Ą─▓ó┘ÅųžĮMĖ▀ĘÕęčĮø(j©®ng)ķ_╩╝│÷¼F(xi©żn)Ż¼▓óŪę┐ņ╦┘═Ų▀M(j©¼n)Ż¼ėą═¹│ų└m(x©┤)Äū╩«─ĻĪŻäó─Ž▓²Ęų╬÷šfŻ¼░l(f©Ī)▀_(d©ó)ć°╝ę×ķĮŌøQ╔·«a(ch©Żn)▀^╩Żå¢Ņ}Ż¼īżšęć°═Ō═Č┘Ył÷╦∙Ż¼░čųŲįņĪóĘ■äš(w©┤)«a(ch©Żn)śI(y©©)▐D(zhu©Żn)ęŲĄĮ░l(f©Ī)š╣ųąć°╝ęŻ¼ęįŲ┌ĮĄĄ═│╔▒ŠŻ¼Č°░l(f©Ī)▀_(d©ó)ć°╝ęätųž³c(di©Żn)░l(f©Ī)š╣ĖĮ╝ėųĄĖ▀Ą─äō(chu©żng)įņąįų¬ūRĪó╝╝ąg(sh©┤)«a(ch©Żn)śI(y©©)Ż¼ęčą╬│╔ą┬Ą─▐D(zhu©Żn)ęŲ└╦│▒ĪŻį┌═Ō╔╠ī”ųąć°Ą─═Č┘YųąŻ¼▓ó┘ÅųžĮMų╗š╝ŲõųąĄ─░┘Ęųų«╬ÕĄĮ╩«Ż¼Č°į┌ć°ļH╔Ž▓ó┘ÅųžĮMę╗░Ńš╝ć°═Ō═Č┘YĄ─░┘Ęųų«Ų▀╩«Ż¼╝ė┐ņć°ėąĮø(j©®ng)Ø·(j©¼)▓╝Šų║═ĮY(ji©”)śŗ(g©░u)Ą─š{(di©żo)š¹īó×ķ▓ó┘ÅųžĮM╠ß╣®Š▐┤¾╩ął÷┐šķgĪŻ ĪĪĪĪ╣Ō┤¾ūC╚»Įy(t©»ng)ėŗ(j©¼)ūįĮ±─Ļ10į┬ęįüĒA╣╔╔Ž╩ą╣½╦ŠĄ─ųž┤¾ųžĮM╣½Ėµ░l(f©Ī)¼F(xi©żn)Ż¼Į±─Ļ╔Ž╩ą╣½╦ŠųžĮMš╣¼F(xi©żn)│÷▓╗═¼ė┌▀^╚źĄ─ę╗Ą└’L(f©źng)Š░Ż║═ČÖC(j©®)ąįųžĮMØuąąØu▀h(yu©Żn)Ż¼īŹ(sh©¬)┘|(zh©¼)ąįųžĮMĪóæ(zh©żn)┬įąįųžĮMū▀Ž“Ū░┼_ĪŻ ĪĪĪĪĮ±─ĻęįüĒ▓ó┘ÅįĮüĒįĮŠ▀ėąīŹ(sh©¬)┘|(zh©¼)ąįŻ¼ų„ę¬ėąęįŽ┬ÄūĘNŻ║ę╗╩ŪĮ©┴óį┌ć°Ų¾Ė─Ė’ų«╔ŽŻ¼ė╔ć°Ų¾ų„▌oĘųļxų„ŠĆ╦∙ę²ī¦(d©Żo)Ą─Īóęįū÷┤¾ū÷ÅŖ(qi©óng)ų„śI(y©©)×ķų„ŠĆĄ─▓ó┘ÅĪŻĮ³Ų┌Ą─└²ūė╩Ūųą╩»╗»Ą─ŽĄ┴ą▓ó┘ÅĪŻČ■╩ŪĮ©┴óį┌ąąśI(y©©)ųžśŗ(g©░u)╗∙ĄA(ch©│)╔ŽŻ¼ęį│╔×ķąąśI(y©©)░įų„×ķ─┐Ą─Ą─▓ó┘ÅĪŻ░³└©ėą░┘┬ō(li©ón)╣╔Ę▌(┘YėŹ ąąŪķ šōē»)║Ž▓ó░ĖĪó╚Aį┤╝»łF(tu©ón)═©▀^╔Ž╦Äī”¶ö┐╣ßt(y©®)╦Ä(┘YėŹ ąąŪķ šōē»)ųžĮMĪóõōĶFąąśI(y©©)Ą─ČÓū┌▓ó┘ÅĪóęį╝░Į³Ų┌░l(f©Ī)╔·Ą─ķL░▓Ų¹▄ć(┘YėŹ ąąŪķ šōē»)ķgĮė┐žųŲĮŁŌÅŲ¹▄ć(┘YėŹ ąąŪķ šōē»)Ą─░Ė└²ĪŻĄ½Į±─Ļę▓į÷╝ė┴╦ą┬Ą─ā╚(n©©i)╚▌Ż¼╝┤═Ō┘YĄ─ĮĶÜż╔Ž╩ąŻ¼ūŅ═╗│÷Ą─└²ūė╩ŪSTśÕ┴ų(┘YėŹ ąąŪķ šōē»)Ą─▓ó┘Å░ĖŻ¼ą┬╝ėŲ┬╝č═©▌å╠ź╚ļ±v║¾═©▀^ūó╚ļĖŻĮ©╝č═©▌å╠ź51%╣╔ÖÓ(qu©ón)╩╣įō╣½╦ŠśI(y©©)┐āėą▌^┤¾╠ß╔²ĪŻ╚²╩Ū═Ō┘Y×ķ┐ņ╦┘Įķ╚ļųąć°ŽÓĻP(gu©Īn)ąąśI(y©©)╦∙ę²░l(f©Ī)Ą─æ(zh©żn)┬įąį▓ó┘ÅĪŻ▀@ŅÉ▓ó┘Å░³└©╚AØÖ╝»łF(tu©ón)ķgĮė┐žųŲ¢|░ó░ó─z(┘YėŹ ąąŪķ šōē»)Īó╚A▒▒ųŲ╦Ä(┘YėŹ ąąŪķ šōē»)ę²╚ļ║╔╠mĄ█╦╣┬³╝»łF(tu©ón)Ą╚ĪŻ╦─╩ŪęįÜż┘Yį┤└¹ė├Ą─▓ó┘ÅĪŻ▀@ŅÉ▓ó┘Åī┘ė┌é„Įy(t©»ng)Ą─ųžĮMĘĮ╩ĮŻ¼ę▓╩ŪĖ┼─ŅąįųžĮMūŅČÓĄ─ĘĮ╩ĮŻ¼ōßĒś╠žõō(┘YėŹ ąąŪķ šōē»)ĪóSTėóĮ╠(┘YėŹ ąąŪķ šōē»)Ą╚Š∙ī┘┤╦ŅÉĘĮ╩Į ĪĪĪĪęįÅŖ(qi©óng)╚§┬ō(li©ón)║Ž×ķų„¾wą╬æB(t©żi)╩Ū╬ęć°æ(zh©żn)┬į▓ó┘ÅĄ─▒Š═┴╠ž╔½ĪŻ«a(ch©Żn)╔·▀@ĘNŠų├µĄ─ų„ę“╩ŪŻ║ę╗╩Ū─┐Ū░╬ęć°▒ŖČÓąąśI(y©©)╝»ųąČ╚Ą═ĪóŲ¾śI(y©©)ĖéĀÄ┴”╚§Ż¼ÅŖ(qi©óng)╚§┬ō(li©ón)║Ž¤oę╔╩Ū╩ął÷ūŅąĶꬥ─æ(zh©żn)┬į▓ó┘Åą╬╩ĮĪŻČ■╩ŪÅŖ(qi©óng)ÅŖ(qi©óng)▓ó┘ÅČÓ╩Ū┐ńĄžė“Ą─┬ō(li©ón)║ŽŻ¼Č°┐ńĄžė“▓ó┘Åģs├µ┼Rų°«ö(d©Īng)?sh©┤)žš■Ė«┼cš■▓▀Īó╣▄└ĒĪó╬─╗»Ą╚ČÓĘĮ├µĄ─šŽĄKĪŻ╚²╩Ūė╔ė┌═■├{ĄĮĮø(j©®ng)└Ē╚╦Ą─┐žųŲÖÓ(qu©ón)╩šęµŻ¼Ģ■(hu©¼)╚╦×ķ╝ė┤¾ÅŖ(qi©óng)ÅŖ(qi©óng)┬ō(li©ón)║ŽĄ─ļyČ╚ĪŻ ĪĪĪĪ─┐Ū░Ż¼æ(zh©żn)┬į▓ó┘ÅęčĮø(j©®ng)į┌ųąć°ūC╚»╩ął÷╔Žš╝ėą┴╦ę╗Ž»ų«ĄžĪŻ┐vė^Į³─Ļć°ā╚(n©©i)┘Y▒Š╩ął÷╔Žč▌└[Ą─ųTČÓ▓ó┘Å░Ė└²Ż¼Žµžö(c©ói)ūC╚»░l(f©Ī)¼F(xi©żn)Ż¼ļm╚╗žö(c©ói)äš(w©┤)ąį▓ó┘Å╚įš╝ų„┴„Ż¼Ą½æ(zh©żn)┬į▓ó┘ÅĄ─╠ž³c(di©Żn)ęčĮø(j©®ng)įĮüĒįĮ├„’@Ż¼░Ė└²ę▓įĮüĒįĮČÓŻ¼▓óŪę│╩¼F(xi©żn)│÷ę╗▓Įę╗▓ĮŽ“┐v╔Ņ╗»╝ė╦┘░l(f©Ī)š╣Ą─æB(t©żi)ä▌ĪŻÅ─╬ęć°ęčĮø(j©®ng)░l(f©Ī)╔·Ą─▓ó┘Å░Ė└²┐┤Ż¼╬ęć°Ą─æ(zh©żn)┬į▓ó┘žw¼F(xi©żn)│÷▌^×ķ├„’@Ą─▒Š═┴╠ž╔½ĪŻ ░╦┤¾ų„Ņ}ė│╔õŽ┬Ą─ŽÓĻP(gu©Īn)ąąśI(y©©)

|

| ą┬└╦╩ūĒō > žö(c©ói)Įø(j©®ng)┐vÖM > ╩ął÷蹊┐ > ĪČūC╚»ī¦(d©Żo)┐»ĪĘ2005 > š²╬─ |

|

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ą┬└╦ŠW(w©Żng)žö(c©ói)Įø(j©®ng)┐vÖMŠW(w©Żng)ėčęŌęŖ┴¶čį░Õ ļŖįÆŻ║010-82628888-5174ĪĪĪĪĪĪÜgėŁ┼·įuųĖš² ą┬└╦║åĮķ | About Sina | ÅVĖµĘ■äš(w©┤) | ┬ō(li©ón)ŽĄ╬ęéā | šąŲĖą┼Žó | ŠW(w©Żng)šŠ┬╔Ĥ | SINA English | Ģ■(hu©¼)åTūóāį | «a(ch©Żn)ŲĘ┤ę╔ Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|