A╣╔╩ął÷(ch©Żng)╣└ųĄųąĄ─Įø(j©®ng)Ø·(j©¼)ąį┼cųŲČ╚ąįę“╦žĘų╬÷ | |||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005─Ļ01į┬26╚š 16:56 ūC╚»ī¦(d©Żo)┐» | |||||||||||||||||||||||||

|

ĪĪĪĪć°ą┼ūC╚»╩ūŽ»╣└ųĄĘų╬÷Ĥ £½ąĪ╔· ĪĪĪĪøQČ©╣└ųĄ╦«ŲĮĄ─ę“╦ž┐╔Ęų×ķĮø(j©®ng)Ø·(j©¼)ąį┼cųŲČ╚ąįā╔ŅÉĪŻģR┬╩ūāäė(d©░ng)ŅA(y©┤)Ų┌Īó┴„═©╣╔║¼ÖÓ(qu©ón)ŅA(y©┤)Ų┌ęį╝░╣╔ÖÓ(qu©ón)Ęųų├Ž┬Ą─╣½╦Šų╬└ĒĮY(ji©”)śŗ(g©░u)å¢Ņ}╩Ūė░ĒæA ╣╔╩ął÷(ch©Żng)╣└ųĄĄ─╠žėąę“╦žĪŻ ĪĪĪĪą┬┼d╩ął÷(ch©Żng)Įø(j©®ng)Ø·(j©¼)į÷ķL┬╩Ė▀Ą½Ųõ╣╔Ų▒╩ął÷(ch©Żng)╣└ųĄ╦«ŲĮ▓óø]ėąĖ▀│÷│╔╩ņ╩ął÷(ch©Żng)Ż¼Ė∙▒ŠįŁę“į┌ė┌Ų¾

ĪĪĪĪą┬┼d╩ął÷(ch©Żng)Ą─ųŲČ╚Łh(hu©ón)Š│║═╣½╦Šų╬└ĒĮY(ji©”)śŗ(g©░u)┤µį┌▓╗ūŃŻ¼ųąć°╝┤╩╣┼cüåų▐Ųõ╦¹ą┬┼d╩ął÷(ch©Żng)ŽÓ▒╚▀Ć╠Äį┌┬õ║¾ļAČ╬Ż¼Ųõ─┐Ū░Ą─’L(f©źng)ļU(xi©Żn)ęńār(ji©ż)▓óø]ėąšµš²Ę┤ė│īŹ(sh©¬)ļHŪķørŻ¼▀@╩ŪA ╩ął÷(ch©Żng)╣└ųĄĄ─┴Ēę╗┤¾ē║┴”╦∙į┌ĪŻ ĪĪĪĪ╣╔Ų▒╩ął÷(ch©Żng)Ą─ār(ji©ż)ųĄįu(p©¬ng)╣└¾wŽĄ╩«ĘųÅ═(f©┤)ļsŻ¼╔µ╝░ĄĮĄ─ę“╦žĘ▒ČÓŻ¼Ė„ŅÉę“╦žī”(du©¼)Ė„éĆ(g©©)ć°╝ę║═į┌▓╗═¼Ģr(sh©¬)Ų┌Ą─╩ął÷(ch©Żng)ė░Ēæę▓▓╗▒MŽÓ═¼Ż¼┐╔ęįšf╣╔Ų▒╩ął÷(ch©Żng)Ą─╣└ųĄ└Ēšō║═ĘĮĘ©┐╔ęįĮy(t©»ng)ę╗Ż¼Ą½▓╗┤µį┌╦∙ų^Ą─Ī░Įy(t©»ng)ę╗ś╦(bi©Īo)£╩(zh©│n)Ī▒ĪŻ ĪĪĪĪA╣╔╩ął÷(ch©Żng)╣└ųĄĄ─╠ž╩Ōąį ĪĪĪĪę╗░ŃČ°čįŻ¼╬ęéā┐╔ęį░čė░Ēæ╣╔Ų▒╩ął÷(ch©Żng)╣└ųĄ╦«ŲĮĄ─ę“╦žĘų×ķĮø(j©®ng)Ø·(j©¼)ę“╦ž║═ųŲČ╚ę“╦žā╔ŅÉĪŻĮø(j©®ng)Ø·(j©¼)ę“╦žųąūŅųžę¬Ą─ūā┴┐╩Ū└¹┬╩║═Įø(j©®ng)Ø·(j©¼)į÷ķL┬╩Ż¼Ū░š▀øQČ©┘YĮĄ─ÖC(j©®)Ģ■(hu©¼)│╔▒ŠŻ¼║¾š▀ī”(du©¼)æ¬(y©®ng)╔Ž╩ą╣½╦ŠĄ─śI(y©©)┐ā?c©©)÷ķL─▄┴”(╝┘Č©╔Ž╩ą╣½╦Šī”(du©¼)ć°├±Įø(j©®ng)Ø·(j©¼)ėą┴╝║├Ą─┤·▒Ēąį)Ż¼└¹┬╩╦«ŲĮĄ═Č°ć°├±Įø(j©®ng)Ø·(j©¼)į÷ķL╦┘Č╚┐ņĄ─╩ął÷(ch©Żng)═∙═∙┐╔ęį½@Ą├▌^Ė▀Ą─╣└ųĄ╦«ŲĮĪŻ ĪĪĪĪųŲČ╚ąįę“╦žų„ę¬░³└©ėąĻP(gu©Īn)╩ął÷(ch©Żng)░l(f©Ī)š╣║═ęÄ(gu©®)ĘČ▀\(y©┤n)ąąĄ─Ę©┬╔Ę©ęÄ(gu©®)Īóą┼ė├¾wŽĄęį╝░▌øšō▒O(ji©Īn)ČĮ¾wŽĄŻ¼ųŲČ╚Į©įO(sh©©)Ą──┐ś╦(bi©Īo)╩Ū┼Óė²ę╗éĆ(g©©)╣½š²Īó╣½ŲĮĄ─╩ął÷(ch©Żng)Łh(hu©ón)Š│Ż¼ą╬│╔┴╝║├Ą─╣½╦Šų╬└ĒĮY(ji©”)śŗ(g©░u)Ż¼śõ┴óĪ░╣╔¢|└¹ęµūŅ┤¾╗»Ī▒Ą─╣½╦Š┤·└ĒÖC(j©®)ųŲĪŻ ĪĪĪĪ¼F(xi©żn)ļAČ╬ųąć°A ╣╔╩ął÷(ch©Żng)╣└ųĄ¾wŽĄųą░³║¼Ą─╠ž╩Ōę“╦žų„ę¬ėąŻ║ ĪĪĪĪģR┬╩ ╚ń╣¹░čA ╣╔╩ął÷(ch©Żng)Ę┼į┌ę╗éĆ(g©©)ć°ļH┘Y▒Š┐╔ęįūįė╔┴„äė(d©░ng)Ą─ķ_Ę┼Łh(hu©ón)Š│ųąŻ¼ī”(du©¼)ė┌═Ō┘YČ°čįŲõ═Č┘YA ╣╔╩ął÷(ch©Żng)ėąā╔ĘĮ├µĄ─ōp굯¼ę╗╩Ū╣╔Ų▒▒Š╔Ē─▄ē“«a(ch©Żn)╔·Ą─┘Y▒Š└¹Ą├Ż¼Č■╩Ūę“?y©żn)ķģR┬╩ūāäė(d©░ng)Č°«a(ch©Żn)╔·Ą─ģRāČōpęµĪŻė╔ė┌╚╦├±Ä┼┤µį┌▌^┤¾Ą─╔²ųĄØō┴”Ż¼═ŌüĒ┘Y▒Š═Č┘YA ╣╔╩ął÷(ch©Żng)ėąÖC(j©®)Ģ■(hu©¼)½@Ą├ģRāČ╩šęµŻ¼ę“┤╦Ż¼A ╣╔╩ął÷(ch©Żng)Ą─╣└ųĄ╦«ŲĮ┐╔ęį╠ßĖ▀Ż¼▀@ę▓╩Ū╚╦├±Ä┼╔²ųĄ┤┘▀M(j©¼n)╣╔╩ą╔ŽØqĄ─ųžę¬└Ēė╔ĪŻ

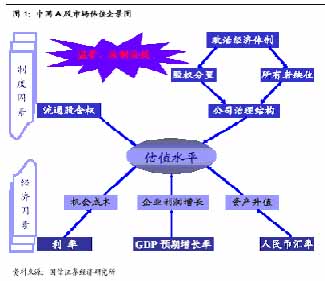

ĪĪĪĪ┴„═©╣╔ęńār(ji©ż) A╣╔╔Ž╩ą╣½╦ŠĄ─╣╔▒ŠĮY(ji©”)śŗ(g©░u)ųąėąĮ³2/3 Ą─╣╔Ų▒╩ŪĘŪ┴„═©Ą─ć°ėą╣╔║═Ę©╚╦╣╔Ż¼į┌ĘŪ┴„═©╣╔½@Ą├┴„═©ÖÓ(qu©ón)Ą─▀^│╠ųą┴„═©╣╔╩Ūʱ─▄Ą├ĄĮča(b©│)āö╩Ūė░Ēæ╣└ųĄĄ─ųžę¬ūāöĄ(sh©┤)ĪŻį┌Ī░A ╣╔║¼ÖÓ(qu©ón)Ī▒Ą─ŅA(y©┤)Ų┌Ž┬Ż¼╩ął÷(ch©Żng)╣└ųĄ╦«ŲĮ┐╔ęį╠ßĖ▀ĪŻ ĪĪĪĪ╣╔ÖÓ(qu©ón)Ęųų├ ųąć°Ą─š■ų╬Įø(j©®ng)Ø·(j©¼)¾wųŲøQČ©┴╦╔Ž╩ą╣½╦ŠĄ─┐ž╣╔ų„¾w╩Ūć°╝ęŻ¼ć°╝ę╣╔▓╗┴„═©ęį╝░╣½╦Š▒Š╔Ē┤µį┌Ą─╦∙ėą╚╦╚▒╬╗å¢Ņ}ī¦(d©Żo)ų┬╣╔ÖÓ(qu©ón)Ęųų├Ż¼Ī░╣╔¢|└¹ęµūŅ┤¾╗»Ī▒ļyęį│╔×ķ╣½╦Š╣▄└ĒĄ──┐ś╦(bi©Īo)Ż╗╣½╦Šų╬└ĒĮY(ji©”)śŗ(g©░u)Ųš▒ķ┤µį┌╚▒Ž▌Ż¼Įø(j©®ng)ĀI░l(f©Ī)š╣Ą─┐╔│ų└m(x©┤)ąį▓╗ūŃĪŻį┌▒O(ji©Īn)╣▄Ę©ęÄ(gu©®)Ę©ųŲ▓╗═Ļ╔Ųęį╝░╔ńĢ■(hu©¼)š\ą┼¾wŽĄ╚▒╩¦Ą─ŪķørŽ┬Ż¼╣½╦Š╣╔¢|Ą─└¹ęµŻ¼╠žäe╩Ū┴„═©╣╔╣╔¢|Ą─└¹ęµ╚▌ęū╩▄ĄĮŪų║”ĪŻį┌▀@ą®▓╗└¹ę“╦žė░ĒæŽ┬Ż¼A ╣╔╩ął÷(ch©Żng)Ą─╣└ųĄ├µ┼RśO┤¾Ą─ē║┴”ĪŻ ĪĪĪĪą┬┼d╩ął÷(ch©Żng)Ż║│╔ķLĄ─¤®É└ĦüĒ╣└ųĄĄ─ē║┴” ĪĪĪĪ╝┘įO(sh©©)╔Ž╩ą╣½╦Šš¹¾wĄ─└¹ØÖ┼c¼F(xi©żn)Į┴„į÷ķLŽÓ╬Ū║ŽŻ¼ät╩ął÷(ch©Żng)╣└ųĄ╦«ŲĮ┤¾¾w×ķŻ║ ĪĪĪĪ╩ąė»┬╩PE =(1+G)/ (Ke-G) ĪĪĪĪGŻ║└¹ØÖ║═¼F(xi©żn)Į┴„┴┐Ą─ķLŲ┌į÷ķL┬╩Ż¼ ĪĪĪĪ╣╔ÖÓ(qu©ón)š█¼F(xi©żn)┬╩Ż║Ke=Rf+”┬Ī┴(Rm-Rf)Ż¼ ĪĪĪĪŲõųąŻ¼Rf ×ķ¤o’L(f©źng)ļU(xi©Żn)└¹┬╩Ż¼”┬ ×ķČ╚┴┐▓©äė(d©░ng)’L(f©źng)ļU(xi©Żn)Ą─žÉ╦■ŽĄöĄ(sh©┤)Ż¼Rm-Rf ×ķ’L(f©źng)ļU(xi©Żn)ęńār(ji©ż)ĪŻ ĪĪĪĪĮ³Äū─ĻüĒĄ─╚½Ū“Įø(j©®ng)Ø·(j©¼)ųą░l(f©Ī)š╣ųąć°╝ęĄ─Įø(j©®ng)Ø·(j©¼)į÷ķL┬╩│¼│÷░l(f©Ī)▀_(d©ó)ć°╝ęį÷ķL┬╩Ą─ę╗▒Čū¾ėęŻ¼Č°▀@ĘNĖ±ŠųīóķLŲ┌čė└m(x©┤)ĪŻ░┤╔Ž╩÷╣½╩ĮŻ¼į┌═©├ø╗“└¹┬╩╦«ŲĮ▀mČ╚ŪķørŽ┬Ż¼Ė▀G ųĄī”(du©¼)æ¬(y©®ng)Ė▀PE ųĄŻ¼ą┬┼d╩ął÷(ch©Żng)ć°├±Įø(j©®ng)Ø·(j©¼)Ą─Ė▀╦┘į÷ķL└Ēæ¬(y©®ng)│╔×ķ╣╔Ų▒╩ął÷(ch©Żng)Ė▀╩ąė»┬╩Č©╬╗Ą─ūŅ┤¾ų¦│ųę“╦žĪŻ ĪĪĪĪĄ½╩ŪŻ¼ėą└¹Ą─Įø(j©®ng)Ø·(j©¼)ę“╦ž▓óø]ėą─▄ē“╩╣Ą├ą┬┼d╩ął÷(ch©Żng)Ą─╩ąė»┬╩╦«ŲĮČ©╬╗Ė▀│÷░l(f©Ī)▀_(d©ó)ć°╝ęĄ─│╔╩ņ╩ął÷(ch©Żng)ĪŻĮžų╣ĄĮ2004 ─ĻĄūŻ¼├└ć°S&P500 ųĖöĄ(sh©┤)╩ąė»┬╩×ķ20.4 ▒ČŻ¼ÜWį¬ģ^(q©▒)ć°╝ęųąĘ©ć°║═Ą┬ć°Ą─│╔Ęų╣╔ųĖöĄ(sh©┤)╩ąė»┬╩×ķ17.5 ▒ČŻ¼Č°üåų▐ą┬┼d╩ął÷(ch©Żng)Ą─│╔Ęų╣╔ųĖöĄ(sh©┤)╩ąė»┬╩ŲĮŠ∙╦«ŲĮ╝s×ķ16.5 ▒ČŻ¼ųąć°╩ął÷(ch©Żng)Ą─╔ŽūC180(┘YėŹ ąąŪķ šōē») ųĖöĄ(sh©┤)Ą─╩ąė»┬╩▓╗ūŃ15▒ČĪŻļm╚╗╣╔Ų▒╩ął÷(ch©Żng)Ą─PE ╦«ŲĮ┼cĮø(j©®ng)Ø·(j©¼)į÷ķLŅA(y©┤)Ų┌ų«ķg┤µį┌ų°äė(d©░ng)æB(t©żi)ĻP(gu©Īn)┬ō(li©ón)Ż¼Ą½╬ęéāų¬Ą└Į³─ĻüĒęį╝░╬┤üĒĄ─ę╗Č╬Ģr(sh©¬)Ų┌╚½Ū“Įø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣Š▀ėą▌^Ė▀Ą─═¼▓ĮąįŻ¼╬ęéā¤oĘ©ė├äė(d©░ng)æB(t©żi)ŅA(y©┤)Ų┌▓ŅäeĮŌßīą┬┼d╩ął÷(ch©Żng)╣└ųĄ╦«ŲĮ¤oĘ©│¼įĮ│╔╩ņ╩ął÷(ch©Żng)▀@ę╗¼F(xi©żn)Ž¾ĪŻ

ĪĪĪĪ╩ął÷(ch©Żng)Ą─▓©äė(d©░ng)’L(f©źng)ļU(xi©Żn)ė╔”┬ ųĄüĒČ╚┴┐Ż¼”┬ ųĄĄ─Ė▀Ą═ų▒Įėė░Ēæų°š█¼F(xi©żn)┬╩Ż¼Å─Č°ė░Ēæ╣└ųĄ╦«ŲĮĪŻ”┬ ųĄįĮĖ▀ätš█¼F(xi©żn)┬╩įĮĖ▀Ż¼PE ╦«ŲĮŠ═Ģ■(hu©¼)Ž┬ĮĄĪŻĄ½Įy(t©»ng)ėŗ(j©¼)蹊┐▒Ē├„Ż¼ą┬┼d╩ął÷(ch©Żng)Ą─ŲĮŠ∙▓©äė(d©░ng)Ę∙Č╚▓ó▓╗├„’@Ė▀ė┌│╔╩ņ╩ął÷(ch©Żng)Ż¼ę“┤╦Ż¼”┬ ųĄ▓╗æ¬(y©®ng)│╔×ķą┬┼d╩ął÷(ch©Żng)╣└ųĄē║┴”Ą─ų„ę¬įŁę“ĪŻ

ĪĪĪĪ╣½╦Šār(ji©ż)ųĄįu(p©¬ng)╣└Ą─└Ēšōę└ō■(j©┤)╩Ū¼F(xi©żn)Į┴„š█¼F(xi©żn)Ż¼╗∙ė┌├┐╣╔╩šęµ▀@ę╗Ģ■(hu©¼)ėŗ(j©¼)ųĖś╦(bi©Īo)ėŗ(j©¼)╦Ń│÷Ą─╩ąė»┬╩▓ó▓╗─▄šµš²Ę┤ė│╣½╦ŠĄ─═Č┘Yār(ji©ż)ųĄŻ¼╣½╦Š×ķ▒Ż│ųę╗Č©Ą─śI(y©©)┐ā╦«ŲĮ║═į÷ķL╦┘Č╚╦∙▀M(j©¼n)ąąĄ─┘Y▒Šķ_ų¦ęÄ(gu©®)─Żīóų▒Įėė░Ēæ╣½╦ŠĄ─ār(ji©ż)ųĄŻ¼┘Y▒Š═Č┘Y╗žł¾(b©żo)┬╩(ROIC)│╔×ķ╣½╦Š╣└ųĄĄ─ĻP(gu©Īn)µIę¬╦žĪŻ╣½╦Šę¬─▄×ķ╣╔¢|äō(chu©żng)įņār(ji©ż)ųĄ▒žĒÜ╩╣Ą├┘Y▒Š═Č┘Y╗žł¾(b©żo)┬╩│¼▀^┘Y▒Š│╔▒ŠĪŻ║▄’@╚╗Ż¼┘Y▒Š═Č┘Y╗žł¾(b©żo)┬╩Ą═Ą─╣½╦ŠęŌ╬Čų°╣½╦Šį┌│╔ķL▀^│╠ųą═©▀^▌^┤¾Ą─┘Y▒Šķ_ų¦½@╚Ī▌^Ą═Ą─¼F(xi©żn)Į┴„╗žł¾(b©żo)Ż¼Ųõ╩ąė»┬╩Č©╬╗æ¬(y©®ng)įōĮĄĄ═ŻĪ

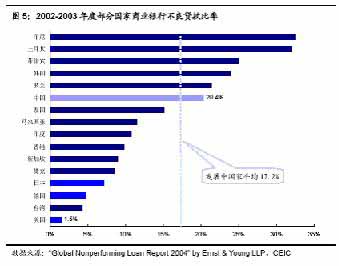

ĪĪĪĪļm╚╗╬ęéāø]ėąų▒ĮėĄ─öĄ(sh©┤)ō■(j©┤)▒Ē├„üåų▐Ą╚░l(f©Ī)š╣ųąć°╝ęŲ¾śI(y©©)Ą─┘Y▒Š═Č┘Y╗žł¾(b©żo)┬╩Ą═ė┌╬„ĘĮ░l(f©Ī)▀_(d©ó)ć°╝ęŻ¼Ą½╩ŪŻ¼Ńyąą▓╗┴╝┘J┐Ņ┬╩ųĖś╦(bi©Īo)┐╔ęįķgĮėėĪūC▀@ĘN┼ąöÓĪŻ ĪĪĪĪ2002Ī¬2003 ─ĻČ╚ųąć°╦─┤¾ć°ėą╔╠śI(y©©)ŃyąąĄ─▓╗┴╝┘J┐Ņ┬╩ļm╚╗ęčĮø(j©®ng)ėą┴╦▌^┤¾Ę∙Č╚Ą─ĮĄĄ═Ż¼Ą½╚į│¼▀^20%Ż╗łD5 ┴ą┼eĄ─░l(f©Ī)š╣ųąć°╝ę─┐Ū░Ą─Ńyąą▓╗┴╝┘J┐Ņ┬╩ŲĮŠ∙╦«ŲĮ▀_(d©ó)ĄĮ17.2%Ż¼▀h(yu©Żn)Ė▀ė┌├└ć°1.5%Ż¼▒╚į┌Į³─ĻÜWį¬ģ^(q©▒)ć°╝ęųą▒Ē¼F(xi©żn)ŽÓī”(du©¼)┬õ║¾Ą─Ą┬ć°ęį╝░ę╗ų▒└¦ė┌Ńyąą┤¶ÄżĄ─╚š▒Šę▓Ė▀│÷10 éĆ(g©©)░┘Ęų³c(di©Żn)ęį╔ŽĪŻŃyąą▓╗┴╝┘J┐Ņ┬╩Ų½Ė▀ęŌ╬Čų°┘YĮ═ČĘ┼║═Ęų┼õ▀^│╠ųą¤oą“ąį║═Ą═ą¦┬╩Ż¼ķgĮė╚┌┘YĄ─Ą═ą¦┬╩▓╗ūŃęįā×(y©Łu)╗»┘Yį┤┼õų├Ż¼ŲõĮY(ji©”)╣¹Š═╩Ūę╗ą®▓╗ŅÖ╝░═Č┘Y╗žł¾(b©żo)┬╩Ą─Ų¾śI(y©©)½@Ą├┘YĮ▀M(j©¼n)╚ļ╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng)Ż¼Å─Č°ī”(du©¼)įŁėąŲ¾śI(y©©)Ą─└¹ØÖ┬╩║══Č┘Y╗žł¾(b©żo)┬╩śŗ(g©░u)│╔═■├{║═¼F(xi©żn)īŹ(sh©¬)Ą─ø_ō¶ĪŻę“┤╦Ż¼░l(f©Ī)š╣ųąć°╝ęĄ─Įø(j©®ng)Ø·(j©¼)į÷ķL┘|(zh©¼)┴┐║═Ų¾śI(y©©)└¹ØÖį÷ķLĄ─Ī░║¼Į┴┐Ī▒┼c░l(f©Ī)▀_(d©ó)ć°╝ę┤µį┌▓ŅŠÓŻ¼ōQŠõįÆšfŠ═╩ŪŪ░├µ╠ߥĮĄ─Ī░╔Ž╩ą╣½╦Šš¹¾wĄ─└¹ØÖ┼c¼F(xi©żn)Į┴„į÷ķLŽÓ╬Ū║ŽĪ▒▀@ę╗╝┘įO(sh©©)į┌░l(f©Ī)š╣ųąć°╝ę╦Ų║§▓ó▓╗═Ļ╚½│╔┴óŻ¼▀@╩Ūą┬┼d╩ął÷(ch©Żng)╣└ųĄ▓╗Ė▀Ą─Ė∙▒ŠįŁę“ų«ę╗ĪŻ ĪĪĪĪĘ©ųŲ¾wŽĄ┼c╣½╦Šų╬└ĒĮY(ji©”)śŗ(g©░u)Ż║ą┬┼d╩ął÷(ch©Żng)╣└ųĄš█ār(ji©ż) ĪĪĪĪš█¼F(xi©żn)┬╩Ke ī”(du©¼)╣└ųĄ╦«ŲĮė░Ēæ║▄┤¾Ż¼«ö(d©Īng)¤o’L(f©źng)ļU(xi©Żn)└¹┬╩Rf ęį╝░”┬ ųĄ┤_Č©║¾Ż¼’L(f©źng)ļU(xi©Żn)ęńār(ji©ż)Rm-Rf Š═│╔×ķøQČ©Ke Ą─ų„ę¬ę“╦žĪŻ═Č┘Yš▀ę¬Ū¾Ą─’L(f©źng)ļU(xi©Żn)ęńār(ji©ż)įĮĖ▀Ż¼Ke įĮĖ▀Ż¼╩ąė»┬╩╦«ŲĮŠ═įĮĄ═ĪŻĖ∙ō■(j©┤)Bloomberg Ą─Įy(t©»ng)ėŗ(j©¼)Ż¼ųąć°╩ął÷(ch©Żng)Ą─’L(f©źng)ļU(xi©Żn)ęńār(ji©ż)╝s×ķ6%(ī”(du©¼)æ¬(y©®ng)Ą─¤o’L(f©źng)ļU(xi©Żn)└¹┬╩Rf ×ķ7 ─ĻŲ┌ķLŲ┌ć°é∙╩šęµ┬╩4.5%)Ż¼▀@ę╗’L(f©źng)ļU(xi©Żn)ęńār(ji©ż)╦«ŲĮĖ▀ė┌├└ć°Ż¼┼cÜWį¬ģ^(q©▒)ć°╝ę║═╚š▒ŠĪóŽŃĖ█Ąžģ^(q©▒)ĮėĮ³Ż¼Ą½├„’@Ą═ė┌┼_(t©ói)×│║═ĘŲ┬╔┘eĪŻ ĪĪĪĪ╣½╦Šų╬└ĒĮY(ji©”)śŗ(g©░u)╩ŪĮø(j©®ng)Ø·(j©¼)¾wųŲĪóĮ╚┌¾wŽĄ║═Ę©┬╔ųŲČ╚Ą─ŠC║ŽĘ┤ė│Ż¼╩ŪøQČ©ę╗éĆ(g©©)╣½╦Š╩ŪʱŠ▀ėąķLŲ┌░l(f©Ī)š╣?ji©”)ō┴”Īó─▄ʱśõ┴óĪ░╣╔¢|└¹ęµūŅ┤¾╗»Ī▒─┐ś╦(bi©Īo)Ą─ųžę¬▒ŻūCĪŻų╬└ĒĮY(ji©”)śŗ(g©░u)▓ŅĄ─╣½╦ŠęŌ╬Čų°═Č┘Yš▀Ą─└¹ęµĄ├▓╗ĄĮ▒ŻūCŻ¼═Č┘Yš▀▒žČ©ę¬╠ßĖ▀’L(f©źng)ļU(xi©Żn)ęńār(ji©ż)╦«ŲĮŻ¼╣½╦ŠĄ─╣└ųĄę▓īó┤¾┤“š█┐█Ż╗Č°Š▀ėą┴╝║├ų╬└ĒĮY(ji©”)śŗ(g©░u)Ą─╣½╦Šät┐╔ęį½@Ą├ęńār(ji©ż)Ż¼ą┬┼d╩ął÷(ch©Żng)Ą─ÖC(j©®)śŗ(g©░u)═Č┘Yš▀ĮoėĶŠ▀ėą┴╝║├ų╬└ĒĄ─╣½╦ŠĄ─ęńār(ji©ż)╦«ŲĮ╔§ų┴┐╔ęį│¼▀^30%ŻĪ

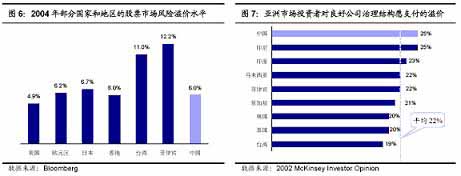

ĪĪĪĪ¹£┐ŽÕaī”(du©¼)üĒūįėĪČ╚ĪóĒnć°Īó±RüĒ╬„üåĪó─½╬„ĖńĪó┼_(t©ói)×│║══┴Č·ŲõĄ─188 ╝ę╔Ž╩ą╣½╦ŠĄ─蹊┐š{(di©żo)▓ķĮY(ji©”)╣¹’@╩ŠŻ¼Š▀ėą┴╝║├ų╬└ĒĮY(ji©”)śŗ(g©░u)Ą─╣½╦Š╣╔ār(ji©ż)┐╔ęį½@Ą├ęńār(ji©ż)Ż¼ŲõPB║═PE Ą╚╣└ųĄųĖś╦(bi©Īo)Ųš▒ķĖ▀│÷─Ūą®ų╬└ĒĮY(ji©”)śŗ(g©░u)┤µį┌▓╗ūŃĄ─═¼ŅÉ╣½╦ŠĪŻ▀M(j©¼n)ę╗▓ĮĄ─š{(di©żo)▓ķ▀Ć░l(f©Ī)¼F(xi©żn)Ż¼╚╬║╬╔µ╝░╣½╦Šų╬└ĒĘĮ├µĄ─å╬ę╗ę“╦žÅ─ūŅ▓ŅĄĮūŅ║├ūāäė(d©░ng)ī”(du©¼)╣½╦Š╣└ųĄ╦«ŲĮĄ─ė░Ēæ┐╔▀_(d©ó)ĄĮ10%Ī¬12%ŻĪ

ĪĪĪĪüåų▐Ąžģ^(q©▒)╔Ž╩ą╣½╦Š▓╔ė├ć°ļH═©ąąĢ■(hu©¼)ėŗ(j©¼)£╩(zh©│n)ätĄ─ÅVČ╚ŲĮŠ∙×ķ70%ū¾ėęŻ¼ŲõųąŽŃĖ█Īóą┬╝ėŲ┬Īó±RüĒ╬„üå║═ėĪČ╚ŽÓī”(du©¼)▌^Ė▀Ż¼ųąć°ät├„’@┤µį┌▓ŅŠÓŻ╗į┌╩ął÷(ch©Żng)▒O(ji©Īn)╣▄║═╦ŠĘ©Ą─ł╠(zh©¬)Ę©┴”Č╚ĘĮ├µŻ¼üåų▐ć°╝ęĄ─ŲĮŠ∙┴”Č╚ų╗ėą40%ČÓŻ¼ŽŃĖ█Īóą┬╝ėŲ┬║═ėĪČ╚▌^Ė▀Ż¼Č°ųąć°┬įĄ═ė┌ŲĮŠ∙╦«ŲĮĪŻ╚ń╣¹āH░č▀@ā╔ĒŚ(xi©żng)ųĖś╦(bi©Īo)ū„×ķé╚(c©©)├µĘ┤ė│╔Ž╩ą╣½╦Šų╬└ĒĮY(ji©”)śŗ(g©░u)Ė─╔ŲĄ─═Ōć·Łh(hu©ón)Š│ę“╦žŻ¼─Ū├┤ųąć°╩ął÷(ch©Żng)Ą─ųŲČ╚Łh(hu©ón)Š│┼cüåų▐Ųõ╦¹ą┬┼d╩ął÷(ch©Żng)ŽÓ▒╚▀Ć╠Äį┌┬õ║¾ļAČ╬Ż¼Ųõ─┐Ū░Ą─’L(f©źng)ļU(xi©Żn)ęńār(ji©ż)▓óø]ėąšµš²Ę┤ė│īŹ(sh©¬)ļHŪķørŻ¼╬┤üĒĄ─╠ßĖ▀▒žīó▀M(j©¼n)ę╗▓Į┤“ē║╩ął÷(ch©Żng)Ą─╣└ųĄ╦«ŲĮĪŻ ĪĪĪĪ╩┬īŹ(sh©¬)╔ŽŻ¼į┌üåų▐Ąžģ^(q©▒)Ż¼╔Ž╩ą╣½╦ŠĄ─ų╬└ĒĮY(ji©”)śŗ(g©░u)╩▄ųžęĢĄ─│╠Č╚š²į┌ų▓Į╠ßĖ▀Ż¼üĒūįĖ„ĘĮ├µĄ─┴”┴┐š²į┌┼¼┴”┤┘▀M(j©¼n)╔Ž╩ą╣½╦Šų╬└ĒĮY(ji©”)śŗ(g©░u)Ą─Ė─╔ŲŻ¼Ųõųą▒╚▌^═╗│÷Ą─Š═╩ŪĮ©┴ó║══Ųąą¬Ü(d©▓)┴óČŁ╩┬║═▒O(ji©Īn)╩┬Ģ■(hu©¼)ųŲČ╚ĪŻ1997 ─Ļų╗ėąą┬╝ėŲ┬║═±RüĒ╬„üåį┌╔Ž╩ą╣½╦Šųą═Ųąą¬Ü(d©▓)┴óČŁ╩┬║═▒O(ji©Īn)╩┬Ģ■(hu©¼)ųŲČ╚Ż¼Č°ĄĮ2003 ─Ļ▀@śėĄ─ųŲČ╚ęčĮø(j©®ng)į┌üåų▐Ą├ĄĮ╚½├µ═ŲÅVĪŻ

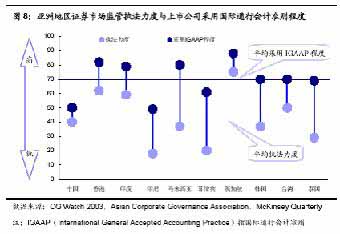

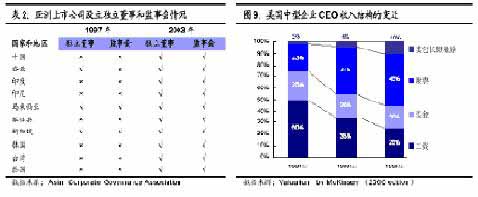

ĪĪĪĪŠ═ā╚(n©©i)▓┐Č°čįŻ¼┤_┴ó├„┤_┐╔ąąĄ─╣½╦Š░l(f©Ī)š╣æ(zh©żn)┬įŻ¼ĮĪ╚½ĀIõNĪó╔·«a(ch©Żn)Īóžö(c©ói)äš(w©┤)║═╚╦┴”┘Yį┤╣▄└ĒųŲČ╚ęį╝░śŗ(g©░u)Į©ā×(y©Łu)įĮĄ─╝żäŅ(l©¼)ÖC(j©®)ųŲĄ╚Ą╚Š∙╩Ūā×(y©Łu)╗»╣½╦Šų╬└ĒĮY(ji©”)śŗ(g©░u)ųžę¬Č°╗∙▒ŠĄ─ā╚(n©©i)╚▌Ż¼Ą½╬ęć°╔Ž╩ą╣½╦Šųą╚▒╔┘ųžę¬Ą─ę╗³c(di©Żn)Š═╩Ū┴╝ąįĄ─╝żäŅ(l©¼)ÖC(j©®)ųŲŻ¼ė╚Ųõ╩Ūī”(du©¼)╣▄└ĒīėĄ─╝żäŅ(l©¼)ÖC(j©®)ųŲ╔ą╚▒Ę”ųŲČ╚ąį░▓┼┼ĪŻłD9 Ą─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Ų¾śI(y©©)CEO Ą─╩š╚ļĮY(ji©”)śŗ(g©░u)ųą╣╠Č©╣ż┘Y║═¬ä(ji©Żng)ĮĄ─▒╚ųžų─ĻŽ┬╗¼Ż¼Č°╣╔Ų▒║═╣╔Ų▒Ų┌ÖÓ(qu©ón)Ą╚▒╚ųž├„’@╔Ž╔²Ż¼═¼Ģr(sh©¬)Ż¼×ķĘ└ų╣╣▄└Ēīė▀^ĘųūóųžČ╠Ų┌└¹ęµŻ¼ę╗ą®ßśī”(du©¼)╣½╦ŠķL▀h(yu©Żn)└¹ęµĄ─ķLŲ┌ąį╝żäŅ(l©¼)▐kĘ©Ąž╬╗╚šęµ╠ßĖ▀ĪŻÅ─├└ć°Ą╚│╔╩ņ╩ął÷(ch©Żng)Ą─Įø(j©®ng)“×(y©żn)üĒ┐┤Ż¼ć·└@╣╔¢|└¹ęµūŅ┤¾╗»─┐ś╦(bi©Īo)ųŲČ©ī”(du©¼)╣▄└ĒīėĄ─╝żäŅ(l©¼)ÖC(j©®)ųŲėąų·ė┌╣½╦ŠĄ─ķL▀h(yu©Żn)░l(f©Ī)š╣Ż¼ī”(du©¼)ė┌ųąć°Č°čį╩ŪųĄĄ├ĮĶĶbĄ─¼F(xi©żn)īŹ(sh©¬)┐╔ąąĄ─═ŠÅĮŻ¼Č°įŁŽ╚─ŪĘNę╗┬╔Į¹ų╣ī”(du©¼)ć°ėąŲ¾śI(y©©)╣▄└ĒīėīŹ(sh©¬)╩®╣╔Ų▒Ų┌ÖÓ(qu©ón)╝żäŅ(l©¼)Ą─ū÷Ę©▓ó▓╗┐ŲīW(xu©”)ŻĪ ĪĪĪĪųĄĄ├ę╗╠ߥ─╩ŪŻ¼ŠC║Žęį╔ŽĄ─Ęų╬÷╬ęéā┐╔ęįĄ├│÷▀@śėĄ─ĮY(ji©”)šōŻ║Š▀ėąē┼öÓā×(y©Łu)ä▌(sh©¼)Ą─╣½╦ŠŲõ╣└ųĄ½@Ą├ęńār(ji©ż)Ą─┐╔─▄▌^┤¾ĪŻę╗ĘĮ├µŻ¼ē┼öÓąįąąśI(y©©)Ą─└¹ØÖ║═¼F(xi©żn)Į┴„ŽÓī”(du©¼)ĘĆ(w©¦n)Č©Ż¼ė╔ė┌═ŌüĒĖé(j©¼ng)ĀÄ(zh©źng)▌^ąĪŻ¼═Č┘Y╗žł¾(b©żo)┬╩─▄▒Ż│ųį┌ę╗éĆ(g©©)▀mę╦╦«ŲĮŻ¼Ńyąąī”(du©¼)ė┌╗∙ĄA(ch©│)įO(sh©©)╩®Ą╚ąąśI(y©©)Ą─┘J┐Ņą╬│╔┤¶Äżē─ÄżĄ─▒╚┬╩║▄Ą═į┌ę╗éĆ(g©©)é╚(c©©)├µę▓Ę┤ė│Ą─▀@ę╗╩┬īŹ(sh©¬)Ż╗┴Ēę╗ĘĮ├µŻ¼š²╩Ūę“?y©żn)ķē┼öÓąįąąśI(y©©)Įø(j©®ng)ĀIŠ▀ėą▌^║├Ą─ĘĆ(w©¦n)Č©ąįŻ¼╣½╦ŠĄ─Įø(j©®ng)ĀI╣▄└Ē║═╬┤üĒ░l(f©Ī)š╣╩▄ī”(du©¼)╣½╦Šų╬└ĒĮY(ji©”)śŗ(g©░u)ā×(y©Łu)┴ė▓╗├¶ĖąŻ¼╣└ųĄ╦«ŲĮ┤“š█┐█Ą─┐╔─▄ąį▓╗┤¾ĪŻ

|

| ą┬└╦╩ūĒō > žö(c©ói)Įø(j©®ng)┐vÖM > ╩ął÷(ch©Żng)蹊┐ > š²╬─ |

|

| ||||

|

| |||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ą┬└╦ŠW(w©Żng)žö(c©ói)Įø(j©®ng)┐vÖMŠW(w©Żng)ėčęŌęŖ┴¶čį░Õ ļŖįÆŻ║010-82628888-5174ĪĪĪĪĪĪÜgėŁ┼·įu(p©¬ng)ųĖš² ą┬└╦║å(ji©Żn)Įķ | About Sina | ÅVĖµĘ■äš(w©┤) | ┬ō(li©ón)ŽĄ╬ęéā | šąŲĖą┼Žó | ŠW(w©Żng)šŠ┬╔Ĥ | SINA English | Ģ■(hu©¼)åTūóāį(c©©) | «a(ch©Żn)ŲĘ┤ę╔ Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|