ĮY(ji©”)śŗ(g©░u)ąįšŽĄKųŲ╝sć°(gu©«)ā╚(n©©i)ūC╚»Ęų╬÷╦«ŲĮ | ||||||||

|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2004─Ļ11į┬16╚š 16:48 ĪČą┬žö(c©ói)Ė╗ĪĘ | ||||||||

|

ĪĪĪĪ║╬ŠbįĮ/╬─ ĪĪĪĪę╗░ŃČ°čįŻ¼ą┬┼d╩ął÷(ch©Żng)Ą─═Č┘Y╝░蹊┐╦«ŲĮæ¬(y©®ng)įōļSų°╩ął÷(ch©Żng)ķ_Ę┼ĪóöU(ku©░)╚▌ĪóĖé(j©¼ng)ĀÄ(zh©źng)Č°ųØu╠ßĖ▀Ż¼Ą½ųąć°(gu©«)Ą─Ūķør╠ž«ÉŻ¼┘IĘĮ┼c┘uĘĮĄ─ĻP(gu©Īn)ŽĄė╔ė┌š■▓▀Ą─Üv╩Ęę“╦žŻ¼ęį╝░└¹ęµöéĘųĄ─┼żŪ·Ż¼įņ│╔▓╗ęū═╗ŲŲĄ─ĮY(ji©”)śŗ(g©░u)ąįšŽĄKĪŻ╚¶ę¬▒▄├Ō╚»╔╠ūC╚»Ęų╬÷Ę■äš(w©┤)ūŅĮK┼▌─Ł╗»Ż¼śI(y©©)Įń╚╦╩┐╝░øQ▓▀«ö(d©Īng)ŠųĒÜęį─¬┤¾Ą─ÜŌŲŪ╝░ķL(zh©Żng)ŠĆ═Č┘YĄ─└Ē─Ņ▀M(j©¼n)ąąĖ─Ė’Ż¼Å─Č°ųžĮ©╗∙Į╣½╦ŠĪóŲ¾śI(y©©)═Č┘Yš▀╝░╚»╔╠Ą─ÖC(j©®)śŗ(g©░u)ūC╚»Ę■

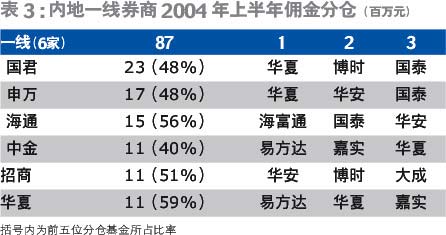

ĪĪĪĪ▀^╚źę╗─ĻA╣╔╩ął÷(ch©Żng)═Č┘Y┼c蹊┐└Ē─ŅĮø(j©®ng)Üv┴╦śO┤¾▐D(zhu©Żn)ūāŻ¼į┌Ė┼─Ņ╔ŽĖ³ÅŖ(qi©óng)š{(di©żo)Ų¾śI(y©©)Ī░╗∙ĄA(ch©│)ār(ji©ż)ųĄĪ▒┼cĪ░ķL(zh©Żng)Ų┌ā╚(n©©i)į┌ā×(y©Łu)ä▌(sh©¼)Ī▒Ż¼į┌īŹ(sh©¬)█`╔Žätę¬Ū¾Š▀éõ╚½├µĄ─Ī░žö(c©ói)äš(w©┤)─Żą═Ī▒Ęų╬÷Ż¼ęį╝░ī”(du©¼)ųąķL(zh©Żng)Ų┌Ą─ąąśI(y©©)╝░Ų¾śI(y©©)Ū░Š░ū„│÷┼ąöÓĪŻ ĪĪĪĪ▀^╚ź╩«─Ļķg╩ął÷(ch©Żng)ūĘųĪ░Ė┼─ŅĪ▒ĪóĪ░įņŪfĪ▒ĪóĪ░Ž¹Žó├µĪ▒Ą╚Ą╚Ą─ų„ī¦(d©Żo)╦╝Žļš²ųØuĄŁ╗»Ż¼ļSų°┤¾┴┐ą┬┼d╗∙Į╣½╦ŠĄ─│╔┴óŻ¼ęį╝░QFII║═║Ž┘Y╗∙ĮĄ─Ļæ└m(x©┤)▀M(j©¼n)ł÷(ch©Żng)Ż¼╬ęéā┼ąöÓŻ¼ųąć°(gu©«)╗∙Į╣▄└ĒąąśI(y©©)īóė┌2005─Ļ▀M(j©¼n)╚ļæK┴ęĄ─Ī░æ(zh©żn)ć°(gu©«)Ģr(sh©¬)┤·Ī▒ĪŻšl╚╦▓╗įĖ┼cĢr(sh©¬)▓ó▀M(j©¼n)Ż¼▒žįŌø]ĒöŻ╗šl╚╦Ž┬Č©øQą─▀M(j©¼n)ąąūāĖ’Ż¼ätėą═¹│╔×ķąąśI(y©©)┬N│■ĪŻČ°į┌▀@▀M(j©¼n)═╦ų«ķgŻ¼ÖC(j©®)śŗ(g©░u)═Č┘Yš▀┼cūC╚»╔╠Ą─ĻP(gu©Īn)ŽĄęÓĢ■(hu©¼)│÷¼F(xi©żn)ÅŖ(qi©óng)┴ęĄ─š±╩ÄŻ¼ūŅ║¾Ą─ĮY(ji©”)╣¹īóų„ī¦(d©Żo)A╣╔╩ął÷(ch©Żng)蹊┐╦«ŲĮĄ─ūā╗»ĪŻ ĪĪĪĪ╗∙ĮĖ³ųž╣╔¢|ĻP(gu©Īn)ŽĄ║═ĘųõNŻ¼čąŠ┐Ę■äš(w©┤)┴─ä┘ė┌¤o ĪĪĪĪĪ░ųąą┼═Č┘Y蹊┐Ī▒░č2004─Ļ╔Ž░ļ─Ļé“Į╩š╚ļ│¼▀^1000╚fį¬Ą─┴∙╝ę╚»╔╠║═é“ĮĘųé}(c©Īng)│¼▀^1000╚fĘ▌Ą─╗∙Į╣½╦Š▀M(j©¼n)ąąĪ░┐©ĘĮÖzČ©Ī▒Įy(t©»ng)ėŗ(j©¼)Ęų╬÷Ż¼ĮY(ji©”)╣¹’@╩ŠŻ║Ī░┘IĘĮĪ▒╝░Ī░┘uĘĮĪ▒Ą─ĻP(gu©Īn)ŽĄ╗∙▒Š╔Ž─╦Ī░ļSęŌĪ▒Ą─ĮY(ji©”)╣¹(▒Ē1)ĪŻę▓Š═╩ŪšfŻ¼Ė„┤¾╗∙Į╣½╦Šī”(du©¼)Ė„┤¾╚»╔╠Ą─įu(p©¬ng)║╦╝░Ęųé}(c©Īng)įŁät▓ó¤oę╗ų┬ąįĪŻ▀@┼cć°(gu©«)ļH╔Ž┤¾╗∙Į╣½╦Š┼c┤¾╚»╔╠Ą─Ī░▌^ÖC(j©®)ąĄ╩ĮĪ▒ĻP(gu©Īn)ŽĄ┬õ▓Ņ╔§┤¾ĪŻ

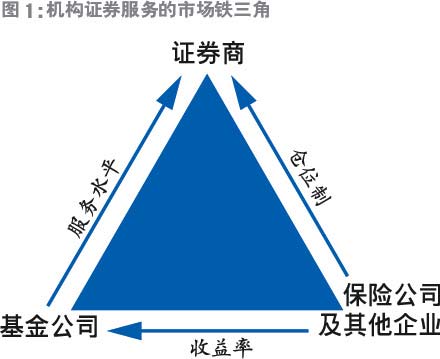

ĪĪĪĪŠC║ŽČ°čįŻ¼ā╚(n©©i)ĄžĪ░Ęųé}(c©Īng)ųŲĪ▒╩▄╚²éĆ(g©©)ę“╦ž╦∙ų„ī¦(d©Żo)Ż║╣╔¢|ĻP(gu©Īn)ŽĄĪóĘųõN╗∙ĮĪó蹊┐Ę■äš(w©┤)ĪŻÅ─¼F(xi©żn)ėą┘Y┴Ž┼ąöÓŻ¼Ū░ā╔š▀ė░Ēæ╚į╚╗ūŅ×ķųžę¬Ż¼Ą┌╚²ę“╦ž╦ŲėąØu┌ģųžę¬ų«ä▌(sh©¼)Ż¼Ą½▓óĘŪ▒ž╚╗ĪŻ’@Č°ęūęŖŻ¼╚¶╗∙Į╣½╦Š╣▄└Ēīė▀M(j©¼n)ąąūāĖ’Ż¼ūīŪ░ŠĆ╗∙ĮĮø(j©®ng)└Ē╝░蹊┐åTī”(du©¼)Ęųé}(c©Īng)▒╚└²ėąĖ³┤¾ė░ĒæŻ¼ätūC╚»╣½╦ŠčąŠ┐Ę■äš(w©┤)╦«ŲĮ▒žėąĖ³┤¾Ą─Ė─╔Ųäė(d©░ng)┴”Ż╗Ę┤ų«Ż¼ūC╚»╣½╦ŠĘųé}(c©Īng)┐é┴┐╚¶╚į╚ĪøQė┌─▄×ķ╗∙Į╣½╦Š┘u│÷ČÓ╔┘╗∙ĮŻ¼ät蹊┐Ę■äš(w©┤)ų╗─▄┴─éõę╗Ė±Ż¼╔§╗“ų╗ėą╚²ĄĮ╬Õ╝ę╚»╔╠ėąūŃē“╩š╚ļŠS│ų┐╔ė^ų«čąŠ┐Ę■äš(w©┤)ŲĮ┼_(t©ói)Ż¼▀@«ö(d©Īng)╚╗ī”(du©¼)╠ßĖ▀š¹éĆ(g©©)ąąśI(y©©)Ą─Ėé(j©¼ng)ĀÄ(zh©źng)╝░╦«£╩(zh©│n)┤¾×ķ▓╗└¹ĪŻ ĪĪĪĪį┌ā╚(n©©i)ĄžŠ┼╝ęĪ░²łŅ^Ī▒╗∙Į╣½╦ŠĄ─Ęųé}(c©Īng)Ū░╚²╬╗└’Ż¼ėą▓╗╔┘Ī░▓óĘŪĪ▒Ęųé}(c©Īng)┐é┴┐╬╗┴ąŪ░├¼Ą─╚»╔╠Ż¼╦³éāéõ╩▄ŪÓ▓AŻ¼├„’@╩ŪŲõ╣╔¢|╗“╗∙ĮõN╩█ĻP(gu©Īn)ŽĄ╦∙ų┬(▒Ē2)ĪŻ╬ęéāÅŖ(qi©óng)š{(di©żo)▀@▓óĘŪšf╗∙Į╣½╦Šėą╚╬║╬▓╗ęÄ(gu©®)ĘČŻ¼ŽÓĘ┤Ż¼▀@─╦ąąśI(y©©)š■▓▀č▄╔·│÷üĒĄ─ąąśI(y©©)ĮY(ji©”)śŗ(g©░u)┼cąą×ķŻ¼ŲõīŹ(sh©¬)š²│Ż▓╗▀^ĪŻ╣ųų╗╣ųųąć°(gu©«)╣╔╩ąé“ĮųŲČ╚┤¾«Éć°(gu©«)ļHŪķørŻ¼Ųõ8³c(di©Żn)ūėé“ĮĖ³Ą═Į^╚½Ū“Ż¼┴Ņ╚╦Š┌å╩ĪŻ╝ė╔ŽĪ░é}(c©Īng)╬╗ųŲĪ▒Ą─ÖC(j©®)ąĄė░ĒæŻ¼┐v╩╣Ū░ŠĆ═Č┘YĘų╬÷╚╦åTī”(du©¼)╚»╔╠Ę■äš(w©┤)ĘŪ│ŻØMęŌŻ¼ęÓ═∙═∙ļyė┌īŹ(sh©¬)Ģr(sh©¬)╠ßĖ▀ī”(du©¼)ĘĮĄ─é“ĮĘų│╔Ż¼▀@║┴¤oę╔å¢Ģ■(hu©¼)┤“ō¶╚»╔╠Ęų╬÷ĤĄ─Ę■äš(w©┤)¤ßš\(ch©”ng)┼cäė(d©░ng)┴”ĪŻ ĪĪĪĪ▓╗å╬╚ń┤╦Ż¼▒Ē2Ė³’@╩Š│÷▒ŖČÓ┤¾╗∙Į╣½╦ŠĄ─Ęųé}(c©Īng)ĘŪ│ŻĘų╔óŻ¼│²Ī░ęūĘĮ▀_(d©ó)Ī▒═ŌŻ¼ŲõėÓŲ▀╝ę╣½╦ŠĮoėĶŪ░╬Õ╬╗╚»╔╠Ą─Ęųé}(c©Īng)ūŅČÓų╗ėą╬Õ│╔Ż¼╩┬īŹ(sh©¬)╔Žā╚(n©©i)Ąž?f©┤)Ēėą═Ļš¹ÖC(j©®)śŗ(g©░u)Ę■äš(w©┤)░ÓūėĄ─╚»╔╠Į^ī”(du©¼)▓╗ĄĮ╩«╝ęŻ¼╚ń┤╦Ī░¬ä(ji©Żng)äŅ(l©¼)ųŲČ╚Ī▒ī”(du©¼)ģ^(q©▒)Ęųā×(y©Łu)┴ėĘ■äš(w©┤)┐╔šf▓ó▓╗ĘeśOĪŻČ°ųS┤╠ĄžŻ¼Ī░ęūĘĮ▀_(d©ó)Ī▒╦∙ė├Ū░┴ą╚²╝ę╚»╔╠¤oę╗ęį蹊┐╦«ŲĮ±Y├¹╩ął÷(ch©Żng)Ż¼ŅÉ╦ŲŪķøręÓ╚╗│÷¼F(xi©żn)ė┌Ī░─ŽĘĮ╗∙ĮĪ▒╝░Ī░ķL(zh©Żng)╩ó╗∙ĮĪ▒ĪŻ«ö(d©Īng)╚╗Ż¼Ī░ęūĘĮ▀_(d©ó)Ī▒┼cĪ░─ŽĘĮĪ▒Įį×ķā╚(n©©i)Ąž╦«ŲĮūŅĖ▀ų«╗∙Į╣½╦Šų«ę╗Ż¼╚ń┤╦Ęųé}(c©Īng)ĮY(ji©”)śŗ(g©░u)śO┐╔─▄Ę┤ė││÷╦³éā▓╗╔§šJ(r©©n)═¼ā╚(n©©i)Ąž╚»╔╠Ą─蹊┐╦«ŲĮŻ¼╣╩¤oąĶĮoėĶŲõĪ░║Ž└Ē╗žł¾(b©żo)Ī▒ĪŻ ĪĪĪĪ┼c╔Ž╩÷Ī░²łŅ^Ī▒╗∙Į╣½╦ŠŽÓĘ┤Ż¼ųą═Ō║Ž┘Y╗∙ĮĘųé}(c©Īng)(▒Ē3)├„’@╝»ųąĄ├ČÓŻ¼Ū░╬Õ╬╗╚»╔╠╦∙Ą├ę╗░Ń▓╗╔┘ė┌2/3ĪŻĄ½ė╔ė┌║Ž┘Y╗∙Į▀\(y©┤n)ū„▓╗Š├Ż¼Ęųé}(c©Īng)é“ĮŽĪ╔┘Ż¼╣╩╚įĒÜ┴¶ęŌ├„─ĻŲõ▀\(y©┤n)ū„─Ż╩ĮĢ■(hu©¼)ʱĖ─ūāĪŻ╝┘╚¶ī├Ģr(sh©¬)╦¹éāęÓūāĄ├▌^ųžęĢ╣╔¢|┼cĀI(y©¬ng)õNĻP(gu©Īn)ŽĄŻ¼▓óŪęįĮ┌ģöé▒ĪŻ¼ätī”(du©¼)╠ßĖ▀蹊┐╦«ŲĮĄ─┤¾ĘĮŽ“▓ó¤o±įęµĪŻĘ┤ų«Ż¼║Ž┘Y╗∙Į╚¶─▄ĮĶĶbć°(gu©«)ļH┴Ģ(x©¬)æTŻ¼▒žČ©Ģ■(hu©¼)Įo╚»╔╠ĦüĒ─¬┤¾äė(d©░ng)┴”Ż¼Å─Č°┤╠╝żŲõ╦³╗∙Į╣½╦ŠĄ─╦╝ŠSūāĖ’ĪŻ ĪĪĪĪ╚ń▒Ē3╦∙╩ŠŻ¼2004─Ļ╔Ž░ļ─ĻŻ¼ų╗ėą┴∙╝ę╚»╔╠Å─╗∙Į╣½╦Š╚ĪĄ├1000╚fį¬ęį╔ŽĪŻęįę╗éĆ(g©©)╚½├µčąŠ┐ŲĮ┼_(t©ói)Č°čįŻ¼ę╗─ĻĄ─│╔▒ŠūŅ╔┘2000╚fį¬Ż¼╝┘įO(sh©©)Ž┬░ļ─ĻĘųé}(c©Īng)ŽÓ╚¶Ż¼┐█│²Ī░é}(c©Īng)╬╗Ī▒Ą─ąąš■│╔▒Š╝░╚»╔╠ā╚(n©©i)▓┐Ī░Ęų│╔Ī▒Ż¼ät蹊┐õN╩█Ę■äš(w©┤)╦∙Ą├Į^▓╗─▄ŠS│ų│╔▒ŠĪŻ ĪĪĪĪ╗žł¾(b©żo)Ą═╬óŻ¼╚»╔╠ūC╚»Ęų╬÷ ĪĪĪĪļy│╔ų„┤“Ę■äš(w©┤) ĪĪĪĪąĶŪ¾ĘĮĄ─ąąśI(y©©)ĮY(ji©”)śŗ(g©░u)╠žš„Ż¼ī¦(d©Żo)ų┬ī”(du©¼)Ė▀╦«ŲĮĘ■äš(w©┤)Ą─╗žł¾(b©żo)▓╗ūŃŻ¼╣╩¤oĘ©ę²░l(f©Ī)Ė▀╦«ŲĮĘ■äš(w©┤)Ą─«a(ch©Żn)╔·ĪŻ ĪĪĪĪŠ═ā╚(n©©i)ĄžūC╚»Ęų╬÷Ą─Ī░ųŲįņĘĮĪ▒Č°čįŻ¼▌^Š▀ęÄ(gu©®)─ŻĄ─ų╗ėąć°(gu©«)Š²Īó╔Ļ╚fĪóųąĮĪó║Ż═©Īóšą╔╠Īóųąą┼Īó╣Ō┤¾ĪóųąŃyĪó╚AŽ─Ą╚╝s╩«╝ęĪŻÅ─╬ęéāėąŽ▐Įėė|╝░ąąā╚(n©©i)┴╦ĮŌ╦∙ų¬Ż¼ā╚(n©©i)ĄžĘų╬÷Ĥ╚╦öĄ(sh©┤)╗“įSČÓ▀_(d©ó)öĄ(sh©┤)░┘Ż¼Ą½─▄šµČ«žö(c©ói)äš(w©┤)┼cąąśI(y©©)Ęų╬÷Ż¼▓ó─▄ęįų«┼c╣╔╩ą╣└ųĄŽÓĮY(ji©”)║ŽĄ─┐╔─▄▓╗ĄĮ╚²Īó╬Õ╩«ų«?d©Īng)?sh©┤)ĪŻų„ė^ĄžšfŻ¼▒ŖČÓĘų╬÷Ĥ╚į╚╗═Ż┴¶į┌Ī░┬Ā╚Ī╔Ž╩ą╣½╦Š╣▄└Ēīėė^³c(di©Żn)Ż¼┴¶ęŌ╚»╔╠ā╚(n©©i)▓┐═Čąą╝░ūįĀI(y©¬ng)▓┐└¹ęµŻ¼▓ó▌^ČÓ┼õ║ŽĮ³Ų┌╣╔ār(ji©ż)ū▀ä▌(sh©¼)Ī▒Č°ą╬│╔Ųõ蹊┐ė^³c(di©Żn)ĪŻ ĪĪĪĪš²ę“╚ń┤╦Ż¼×ķöĄ(sh©┤)ŽĪ╔┘Ą─Ī░ś╦(bi©Īo)£╩(zh©│n)Ī▒Ęų╬÷Ĥį┌▀^╚źę╗─Ļķgéõ╩▄ŪÓ▓AŻ¼▒ŖČÓ┐ńć°(gu©«)ūC╚»╣½╦ŠĪó║Ž┘Y╗∙Įęįų┬ā╚(n©©i)Ąžé„Įy(t©»ng)╗∙Į╣½╦Š─¬▓╗ĀÄ(zh©źng)ŽÓōīŲĖŻ¼Ųõ╔Ēār(ji©ż)ā╔─ĻķgĘŁę╗ĘŁ┐╔šf▒╚▒╚Įį╩ŪĪŻŠ┐ŲõįŁę“─╦ā╚(n©©i)Ąž╚»╔╠ķL(zh©Żng)Ų┌ęĢ蹊┐Ę■äš(w©┤)×ķ┤╬ųąų«┤╬Ą─▌oų·ĮŪ╔½Ż¼Ęų╬÷Ĥ─▄ūā╔Ē×ķ╚»╔╠Ī░╩š╚ļüĒį┤Ī▒Ą─┐╔ų^Ū░╦∙╬┤┬äŻ¼▀@┼c║Ż═Ō═¼ąąęĢ├„ąŪĘų╬÷Ĥ×ķĪ░ōuÕXśõĪ▒┐╔ų^┤¾«ÉŲõ╚żĪŻ ĪĪĪĪė╔ė┌Ī░ąĶŪ¾ĘĮĪ▒╝┤╗∙Į╣½╦Š╦∙ĮoėĶĄ─╗žł¾(b©żo)Ą═╬óŻ¼╚»╔╠▒ž╚╗▓╗ęįÖC(j©®)śŗ(g©░u)蹊┐×ķĘ■äš(w©┤)ų„┤“Ż¼ŽÓĘ┤Ż¼╔óæ¶Īó░³õN╝░ūįĀI(y©¬ng)▒ž╚╗×ķ蹊┐Ę■äš(w©┤)Ą─ųąą──┐ś╦(bi©Īo)ĪŻ×ķöĄ(sh©┤)▓╗╔┘Ą─└²ūėĖµįV╬ęéāŻ¼╚»╔╠╣▄└Ēīė╩«ŠėŲõŲ▀Īó░╦╚▒Ę”īŻśI(y©©)ąįŻ¼▓╗Č«¼F(xi©żn)┤·ÖC(j©®)śŗ(g©░u)ūC╚»Ę■äš(w©┤)×ķ║╬╬’Ż¼ęįķL(zh©Żng)╣┘ęŌųŠ╝░¤oų¬╩╝Ż¼ęįŲŲē─蹊┐īŻśI(y©©)Ą─Ą└Ą┬╝░╦«ŲĮĮKŻ¼ĮY(ji©”)╣¹═∙═∙Ų╚╩╣ėą─▄ų«╩┐ęį═Č▒╝╗∙ĮąąśI(y©©)×ķųŠŻ¼ŲõųąĮ^╔┘öĄ(sh©┤)Ą─ät═Č╔Ē═Ō┘Y╚»╔╠ęį└m(x©┤)Ųõ蹊┐ų«ē¶(m©©ng)ĪŻ ĪĪĪĪ«ö(d©Īng)┘IĘĮ┼c┘uĘĮ╩▄ąąśI(y©©)ĮY(ji©”)śŗ(g©░u)įŁę“Č°ą╬│╔īŻśI(y©©)Ą─▓╗ī”(du©¼)ĘQŻ¼─Ū├┤╦∙ų^īŻśI(y©©)Ę■äš(w©┤)Š═Ė∙▒Š▓╗┐╔─▄┤µį┌ĪŻį┌ć°(gu©«)ļH╔ŽŻ¼Ī░┘uĘĮĪ▒Ą─蹊┐┐é▒O(ji©Īn)╝░▓▀┬įĤĄ╚Ż¼═∙═∙╩Ū╩ął÷(ch©Żng)ė░Ēæ╝░ār(ji©ż)ųĄūŅĖ▀Ą─åT╣żĪŻĄ½į┌ā╚(n©©i)ĄžŻ¼╦∙ų^Ī░ŅI(l©½ng)ī¦(d©Żo)Ī▒š▀═∙═∙ų╗×ķĪ░┘Y╔ŅĪ▒Ą─ąąš■╚╦åTŻ¼╚▒Ę”īŻśI(y©©)─▄┴”╝░ė¢(x©┤n)ŠÜŻ¼Ė³ć└(y©ón)ųžš▀├ōļx╩ął÷(ch©Żng)Ż¼▓╗ū„š{(di©żo)▓ķ蹊┐Ż¼▓╗ū„īŹ(sh©¬)ūCŻ¼ų╗Č«ķ_Ģ■(hu©¼)šf┐šįÆĪŻ▓┐ķTā╚(n©©i)▓┐ėųīėīėĄ³Ą³Ż¼Ęų╬÷Ĥ╔ŽėąĖ▀╝ē(j©¬)Ęų╬÷ĤŻ¼ų«╔ŽėąĮø(j©®ng)└ĒŻ¼Įø(j©®ng)└Ēų«╔Žėą┐é▒O(ji©Īn)Ż¼┐é▒O(ji©Īn)ų«╔ŽėąĖ▒┐éŻ¼▓╗ę╗Č°ūŃŻ¼ęį┤╦╣┘┴┼╝▄śŗ(g©░u)ū„蹊┐Ī░ŲĘ┘|(zh©¼)┐žųŲĪ▒īŹ(sh©¬)ī┘ą”įÆĪŻ╚¶ė╔╗∙īėĘų╬÷ĤĪ░╬─ž¤(z©”)ūįžō(f©┤)Ī▒Ż¼ät│÷¼F(xi©żn)Į^┤¾▓┐Ę▌Å─śI(y©©)åTĮø(j©®ng)“×(y©żn)┼c─▄┴”▓╗ūŃų«æ]ĪŻČĄČĄ▐D(zhu©Żn)▐D(zhu©Żn)Ż¼ūŅ║¾╚į╩Ū├ō▓╗ķ_▀@ąąśI(y©©)ĮY(ji©”)śŗ(g©░u)Ą─└¦ŠųĪŻ ĪĪĪĪą┬æ(zh©żn)ć°(gu©«)Ģr(sh©¬)┤·Ż¼ÖC(j©®)śŗ(g©░u)ūC╚»Ę■äš(w©┤) ĪĪĪĪĒÜųžĮ©Ī░ĶF╚²ĮŪĪ▒ ĪĪĪĪ└^╚ź─ĻĄū┼·£╩(zh©│n)ūC╚»╔╠ģó┼cĪ░╝»║Ž└Ēžö(c©ói)Ī▒║¾Ż¼▒O(ji©Īn)╣▄«ö(d©Īng)ŠųĮ³╚šį┘┤╬┤¾ķ_ŠG¤¶Ż¼£╩(zh©│n)éõ╚▌įSŃyąąų▒Įėģó┼c╗∙Į╣▄└ĒśI(y©©)äš(w©┤)ĪŻš²«ö(d©Īng)┤¾▒ŖŽļ«ö(d©Īng)╚╗ęį×ķī”(du©¼)╩ął÷(ch©Żng)─╦┤¾┤¾└¹║├ų«ļHŻ¼ŲõīŹ(sh©¬)▀@ģs┬±Ž┬ī”(du©¼)╗∙ĮĮńęįų┬ī”(du©¼)╚»╔╠蹊┐╦«ŲĮĮY(ji©”)śŗ(g©░u)ąįŲŲē─Ą─ĘNūėĪŻ ĪĪĪĪš²«ö(d©Īng)╗∙Į╣½╦ŠöĄ(sh©┤)─┐╚ńėĻ║¾┤║╣SĄ─▒®╔²ų┴40ČÓ╝ęų«ļHŻ¼║Ž┘Y╗∙Į╝░QFIIęįŲõą┬└Ē─ŅĪóą┬¾wųŲŻ¼š²£╩(zh©│n)éõ├═┴ęø_ō¶é„Įy(t©»ng)╗∙ĮśI(y©©)▀\(y©┤n)ū„─Ż╩ĮĪŻā╚(n©©i)Ąž╗∙ĮĮø(j©®ng)└Ēį┌▀^╚źā╔─Ļķgéõ╩▄╦╝ŠSø_ō¶Ż¼Å─įŁüĒų„┴”Ī░įņŪfĪ▒š²┼¼┴”▐D(zhu©Żn)ą═ų┴╗∙ĄA(ch©│)ār(ji©ż)ųĄ═Č┘Yų„ī¦(d©Żo)Ż¼š²╩ŪĪ░Ū¦Į’ō·(d©Īn)ūė╔Ē╔Žē║Ż¼č█Ū░ūŅ╩ŪŲDļyĢr(sh©¬)Ī▒ĪŻę╗ĘĮ├µę¬╚½ĘĮ╬╗š{(di©żo)š¹Īó╠ßĖ▀Īó▀mæ¬(y©®ng)Ż¼ęįæ¬(y©®ng)ĖČą┬Ėé(j©¼ng)ĀÄ(zh©źng)Ģr(sh©¬)┤·Ą─üĒ┼RŻ╗┴Ēę╗ĘĮ├µģsį┌╩ął÷(ch©Żng)═ŲÅVĘĮ├µė÷ĄĮą┬╠¶æ(zh©żn)ĪŻ ĪĪĪĪė╔ė┌ā╚(n©©i)Ąž╗∙Į╣½╦Šé„Įy(t©»ng)╔Žęį╚»╔╠╝░Ńyąą×ķų„┴”õN╩█Ū■Ą└Ż¼╚¶┘Q(m©żo)╚╗ūīŃyąą╚½ĘĮ╬╗▀M(j©¼n)ł÷(ch©Żng)Ż¼śO┐╔─▄į┌Č╠Ģr(sh©¬)ķgā╚(n©©i)┤“üy╗∙ĮśI(y©©)Ą─╩ął÷(ch©Żng)═ŲõNĮY(ji©”)śŗ(g©░u)Ż¼Č°ų┬│÷¼F(xi©żn)ā╔ĘNĮY(ji©”)╣¹Ż║(1)Īó╗∙Į╣½╦ŠĖ³╝»ųąę└┐┐╚»╔╠ū„ĀI(y©¬ng)õNŻ¼║¾╣¹ūį╚╗×ķ║÷ęĢĪ░蹊┐Ę■äš(w©┤)Ī▒Ą─ųžę¬ąįŻ¼╚»╔╠─├╚Īé“Įūį╚╗Ė³Ų½ųžĀI(y©¬ng)õN─▄┴”Ż╗(2)Īó┴Ń╩█Ńyąą┐═æ¶▒ž╚╗×ķ╔óæ¶ų„ī¦(d©Żo)Ż¼ŲõūįĀI(y©¬ng)╗∙Į▒žęįČ╠Ų┌═Č┘Y╗žł¾(b©żo)×ķé╚(c©©)ųž³c(di©Żn)Ż¼║¾╣¹ūį╚╗×ķī”(du©¼)Ųõ╦³╗∙Į╣½╦ŠČ╠Ų┌╗žł¾(b©żo)įņ│╔Ėé(j©¼ng)ĀÄ(zh©źng)ē║┴”Ż¼ī”(du©¼)ā╚(n©©i)Ąž╗∙ĮĮń╦╝ŠSūāĖ’┐╔ų^Ī░ör┬Ę╗óĪ▒Ż¼ų╗┼┬┬õĄ├▀M(j©¼n)ā╔▓Į═╦ę╗▓ĮĄ─ī└▐╬Šų├µĪŻī├Ģr(sh©¬)╗∙Į╣½╦ŠŪ░ŠĆ╚╦åTŽļęÓĢ■(hu©¼)└^└m(x©┤)ę¬Ū¾╚»╔╠蹊┐╚╦åTé╚(c©©)ųž╠ß╣®Ž¹Žó├µĘ■äš(w©┤)Ż¼▀@«ö(d©Īng)╚╗¤oų·Ī░┘uĘĮĪ▒╗∙ĄA(ch©│)蹊┐╝░Ę■äš(w©┤)╦«ŲĮĄ─╠ß╔²ĪŻ ĪĪĪĪ▒Ē├µ┐┤üĒŻ¼═Ļ╚½ķ_Ę┼Ėé(j©¼ng)ĀÄ(zh©źng)ī”(du©¼)╠ßĖ▀īŻśI(y©©)╦«ŲĮ«ö(d©Īng)╚╗┤¾┤¾ėą└¹Ż¼Ą½ė╔ė┌ā╚(n©©i)Ąž╗∙Į╝░ūC╚»čąŠ┐Ą─ĮY(ji©”)śŗ(g©░u)╩¦š{(di©żo)Ż¼┘Q(m©żo)╚╗Ī░ķ_ķlĘ┼╦«Ī▒śO┐╔─▄ī¦(d©Żo)ų┬Ę┤│Żąą×ķŻ¼╩┬┼cįĖ▀`ĪŻį┌Ž▐ųŲ╗∙ĮśI(y©©)Ī░Č©Ž“└Ēžö(c©ói)Ī▒▀@śė▀`Ę┤ć°(gu©«)ļH│ŻęÄ(gu©®)Ą─Ū░Ņ}Ž┬Ż¼▒O(ji©Īn)╣▄«ö(d©Īng)ŠųĄ─╩ął÷(ch©Żng)ķ_Ę┼┴╝║├ęŌįĖ╬┤▒ž─▄┤“Ēæ╚ńęŌ╦Ń▒PŻ¼╚¶╗∙ĮĮń╝░蹊┐ĮńīŻśI(y©©)╦«ŲĮ▓╗š├Ż¼ät▀^Č╚ę²╚ļ╔óæ¶═Č┘Yš▀╝░▀^Č╚śI(y©©)ĮńĖé(j©¼ng)ĀÄ(zh©źng)īóĢ■(hu©¼)ī¦(d©Żo)ų┬╣╔╩ą▓©äė(d©░ng)▓╗Į^Ż¼Č°ķL(zh©Żng)Ų┌═Č┘Y╗žł¾(b©żo)ģs▓╗ę╗Č©╠ßĖ▀Ż¼┤“ō¶╔óæ¶ī”(du©¼)╗∙ĮśI(y©©)ą┼ą─ĪŻ ĪĪĪĪę╗░ŃČ°čįŻ¼ą┬┼d╩ął÷(ch©Żng)Ą─═Č┘Y╝░蹊┐╦«ŲĮæ¬(y©®ng)įōļSų°╩ął÷(ch©Żng)ķ_Ę┼ĪóöU(ku©░)╚▌ĪóĖé(j©¼ng)ĀÄ(zh©źng)Č°ųØu╠ßĖ▀Ż¼Ą½ųąć°(gu©«)Ą─Ūķør╠ž«ÉŻ¼┘IĘĮ┼c┘uĘĮĄ─ĻP(gu©Īn)ŽĄė╔ė┌š■▓▀Ą─Üv╩Ęę“╦žŻ¼ęį╝░└¹ęµöéĘųĄ─┼żŪ·Ż¼įņ│╔▓╗ęū═╗ŲŲĄ─ĮY(ji©”)śŗ(g©░u)ąįšŽĄKĪŻ╚¶ę¬▒▄├Ō╚»╔╠Ī░ÖC(j©®)śŗ(g©░u)Ę■äš(w©┤)Ī▒ūŅĮK┼▌─Ł╗»Ż¼═Ļ╚½┬õöĪė┌žö(c©ói)ą█ä▌(sh©¼)┤¾Ą─═Ō┘Y╚»╔╠Ż¼ätśI(y©©)Įń╚╦╩┐╝░øQ▓▀«ö(d©Īng)Šų▒žĒÜęį─¬┤¾Ą─ÜŌŲŪ╝░ķL(zh©Żng)ŠĆ═Č┘YĄ─└Ē─ŅŻ¼▀M(j©¼n)ąąĖ─Ė’Ż¼Å─Č°ųžĮ©╗∙Į╣½╦ŠĪóŲ¾śI(y©©)═Č┘Yš▀╝░╚»╔╠Ą─ÖC(j©®)śŗ(g©░u)ūC╚»Ę■äš(w©┤)Ī░ĶF╚²ĮŪĪ▒ĻP(gu©Īn)ŽĄ(łD1)Ż¼└^Č°╚½├µ╠ß╔²╩ął÷(ch©Żng)蹊┐Ą─┐é¾w╦«ŲĮŻ¼Č°ĘŪę└┐┐éĆ(g©©)äeĪ░éź┤¾Ī▒▓╗ŅÖ╠Ø╬gĄ─╚»╔╠╗“éĆ(g©©)äeĄ─Ī░╠ņ▓┼Ęų╬÷ĤĪ▒╚ź┼ż▐D(zhu©Żn)Ū¼└żĪŻ ĪĪĪĪ└ĒŽļČ°čįŻ¼╚»╔╠æ¬(y©®ng)ėąūŃē“Ą─Ī░ÕXŠ░Ī▒ūīęįĖé(j©¼ng)ĀÄ(zh©źng)ĪŻęį¼F(xi©żn)Į±╩└ĮńūŅĄ═é“Į╝ė╔ŽĘųé}(c©Īng)ųŲČ╚Ą─ŠųŽ▐ąįŻ¼Į^ļyėą▒ŖČÓ┤¾╚»╔╠įĖęŌ▓╗å¢ė»╠ØĮ©įO(sh©©)蹊┐┤¾ŲĮ┼_(t©ói)ęįīŻķTĘ■äš(w©┤)╗∙Į╣½╦ŠŻ¼ūŅĮK┬õĄ├░ļ═ŠČ°ÅU╗“Ī░Ļ¢(y©óng)ĘŅĻÄ▀`Ī▒Ż¼¤oĘ©▒µäe┼cūįĀI(y©¬ng)╝░═Čąą▓┐Ą─└¹ęµø_═╗Ż¼ūį╚╗Č°╚╗Ż¼╗∙Į╣½╦ŠčąŠ┐▓┐Ą─Ī░ųžÅ═(f©┤)╗∙Į©Ī▒▒ž╚╗└^└m(x©┤)Ż¼ęįų┬ā╔öĪŠŃé¹ĪŻ ĪĪĪĪ╗∙Į╣½╦Š▒žĒÜ▒M┐ņų▒Įėķ_š╣Č©Ž“?q©▒)ŻśI(y©©)└Ēžö(c©ói)Ż¼ę╗éĆ(g©©)│╔╩ņĄ─╗∙Į╩ął÷(ch©Żng)Ż¼─▄ę└┐┐┴Ń╩█┐═æ¶Ą─╗∙Į╣½╦Šį┌╔┘öĄ(sh©┤)Ż¼▒ŖČÓ╗∙Į╣½╦Šæ¬(y©®ng)ęįūį╔ĒśI(y©©)┐ā(j©®)?n©©i)ź╬³ę²īŻśI(y©©)┐═æ¶╝░┤¾Ų¾śI(y©©)Ą─╣½ĘeĮ┘~æ¶ĪŻ┴Ēę╗ĘĮ├µŻ¼╗∙Į╣½╦ŠęÓ▒žĒÜ┤¾┤¾╠ßĖ▀īŻśI(y©©)╦«ŲĮŻ¼┤_┴óŲõĄ└Ą┬ęÄ(gu©®)ĘČŻ¼ć└(y©ón)Ė±┼┼│Ō░l(f©Ī)Ų╣╔¢|Ą─ąąš■╝░╚╦╩┬Ė╔ŅA(y©┤)Ż¼Ę±ät┤¾Ų¾śI(y©©)╚ń▒ŻļU(xi©Żn)╣½╦ŠĄ╚ūŅ║¾╚į╚╗▀xō±ų▒Įė╚ļ╩ąŻ¼¤oĘ©Å─Ė∙▒Š╠ÄĮ©┴ó┤¾Č°─▄Ą─╗∙Į╣▄└ĒąąśI(y©©)Ż¼╩Ū×ķ▓╗ąęĪŻ ĪĪĪĪūC╚»╔╠┼c▒ŻļU(xi©Żn)╣½╦Š╝░Ų¾śI(y©©)┐═æ¶Ą─ĻP(gu©Īn)ŽĄęÓæ¬(y©®ng)└ĒĒśĪŻ▒ŻļU(xi©Żn)╣½╦Š▓╗æ¬(y©®ng)ūįąą│ųėąĮ╗ęū╦∙Ž»╬╗Ż¼ęį▒▄ķ_ūC╚»╣½╦ŠĄ─Ę■äš(w©┤)╝░┘M(f©©i)ė├Ż¼▀@śėĄ─š■▓▀▓┼─▄ķ_▒┘╚»╔╠╩š╚ļüĒį┤Ż¼Å─Č°└Ēšō╔Žėą╠ßĖ▀Ę■äš(w©┤)Ą─┐šķgŻ╗┴Ēę╗ĘĮ├µŻ¼╚»╔╠▓╗æ¬(y©®ng)½@£╩(zh©│n)ķ_▐kĪ░╬»═ą└Ēžö(c©ói)Ī▒╗“Ī░╝»║Ž└Ēžö(c©ói)Ī▒Ż¼▒O(ji©Īn)╣▄«ö(d©Īng)Šų▓╗ę╦ęįÖÓ(qu©ón)ę╦ų«ėŗ(j©¼)Ä═ų·Ī░ŲŲē─ār(ji©ż)ųĄĪ▒Ą─▒ŖČÓā╚(n©©i)Ąž╚»╔╠Ī░ŲłčėÜł┤ŁĪ▒Ż¼▀@ī”(du©¼)ųžĮ©Į╚┌ų╚ą“─╦ķ_Üv╩ĘĄ─Ą╣▄ćĪŻ- |

| ą┬└╦╩ūĒō(y©©) > žö(c©ói)Įø(j©®ng)┐vÖM > ╩ął÷(ch©Żng)蹊┐ > ╚»╔╠╝»▌═ > š²╬─ |

|

| ||||

| |||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ą┬└╦ŠW(w©Żng)žö(c©ói)Įø(j©®ng)┐vÖMŠW(w©Żng)ėčęŌęŖ┴¶čį░Õ ļŖįÆŻ║010-82628888-5173ĪĪĪĪĪĪÜgėŁ┼·įu(p©¬ng)ųĖš² ą┬└╦║å(ji©Żn)Įķ | About Sina | ÅVĖµĘ■äš(w©┤) | ┬ō(li©ón)ŽĄ╬ęéā | šąŲĖą┼Žó | ŠW(w©Żng)šŠ┬╔Ĥ | SINA English | Ģ■(hu©¼)åTūóāį(c©©) | «a(ch©Żn)ŲĘ┤ę╔ Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|