A╣╔╣└ųĄĄ─ć°ļH▒╚▌^(ųąŲ¬) ╚§╩ąŠ“Į ā×(y©Łu)┘|(zh©¼)┘Y«a(ch©Żn)(2) | |||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2004─Ļ11į┬08╚š 20:21 ĪČą┬žö(c©ói)Įø(j©®ng)ĪĘ | |||||||||||||||||||||||||||||||||||||||||||

|

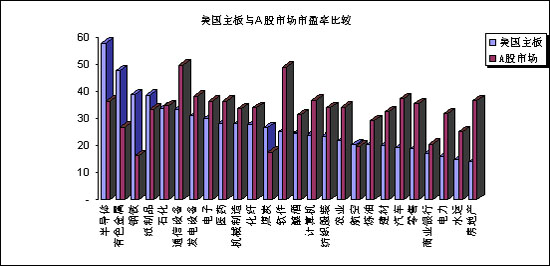

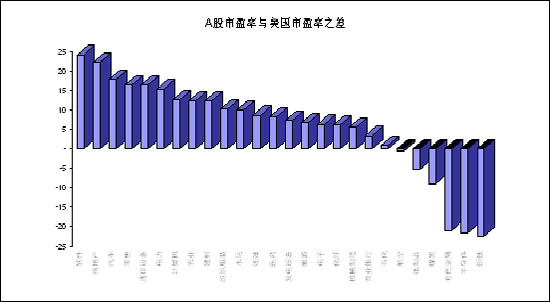

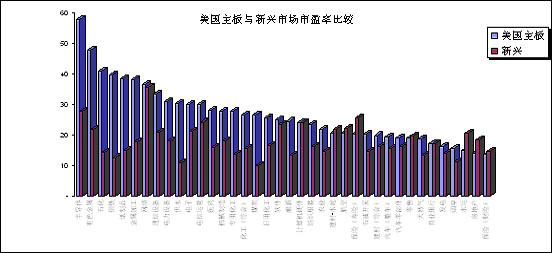

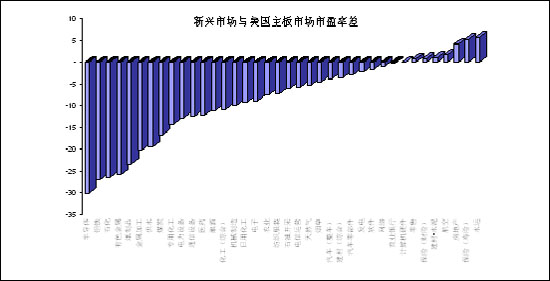

ĪĪĪĪ ĪĪĪĪą┬┼d╩ął÷(ch©Żng)──ą®ąąśI(y©©)╩▄ĄĮć°ļH═Č┘Y╚╦ŪÓ▓AŻ┐ĪĪĪĪī”(du©¼)▒╚ųąć°A╣╔╩ął÷(ch©Żng)┼c├└ć°ų„░ÕĖ„ų„ꬹąśI(y©©)╩ąė»┬╩(ęŖłD14)Ż¼╬ęéā░l(f©Ī)¼F(xi©żn)Ż¼▒M╣▄ČÓöĄ(sh©┤)ąąśI(y©©)A╣╔╩ąė»┬╩Ė▀ė┌├└ć°═¼ąąśI(y©©)╔Ž╩ą╣½╦ŠŻ¼Ą½┤_īŹ(sh©¬)┤µį┌╔┘öĄ(sh©┤)ąąśI(y©©)Ą─A╣╔╩ąė»┬╩ĮėĮ³╔§ų┴Ą═ė┌├└ć°ų„░Õ╩ąė»┬╩ĪŻ ĪĪĪĪėą╚╦ō■(j©┤)┤╦║å(ji©Żn)å╬Ą─┼ąöÓŻ¼ųąć°õōĶFĪó├║╠┐Ą╚ąąśI(y©©)▒╗Ą═╣└ĪŻĄ½╩┬īŹ(sh©¬)╔ŽŻ¼ā╔╩ął÷(ch©Żng)(A╣╔║═├└ć°ų„░Õ)Ą─╔Ž╩÷ąąśI(y©©)▓ó▓╗Š▀ėą║å(ji©Żn)å╬┐╔▒╚ąįĪŻęį├║╠┐ąąśI(y©©)×ķ└²Ż¼╩└Įń╩«┤¾├║╠┐╣½╦ŠųąŻ¼├└ć°ėą╦─╝ęŻ¼Š∙×ķ╔Ž╩ą╣½╦ŠŻ¼Ųõųą╩└Įń┼┼├¹Ą┌ę╗Ą─Ųż▓®ĄŽ╝»łF(tu©ón)(─Ļ«a(ch©Żn)įŁ├║1.79ā|ćŹ)ōĒėą╩└Įń╔ŽūŅ┤¾Ą─┬Č╠ņ├║ĄVŻ¼┼┼├¹Ą┌░╦Ą─╣╠▒Š─▄į┤╣½╦Š(0.737ā|ćŹ)ōĒėą╩└Įń╔ŽūŅŽ╚▀M(j©¼n)Ą─ķL(zh©Żng)▒█«a(ch©Żn)├║╝╝ąg(sh©┤)Ż¼Č°ųąć°─┐Ū░▀Ćø]ėąę╗╝ę─Ļ«a(ch©Żn)į┌5000╚fćŹęį╔ŽĄ─├║╠┐Ų¾śI(y©©)Ż╗┴Ē═ŌŻ¼├└ć°Į³Ų┌├║╠┐ąąśI(y©©)Ą─Ė▀╩ąė»┬╩ę▓┼cŲõ╩»ė═ār(ji©ż)Ė±Ė▀ØqŪķørŽ┬š■Ė«ī”(du©¼)├║╠┐«a(ch©Żn)śI(y©©)Ą─š■▓▀āAą▒ėąĻP(gu©Īn)ĪŻų┴ė┌õōĶFąąśI(y©©)Ż¼▒M╣▄─┐Ū░├└ć°Ą─õōĶF«a(ch©Żn)śI(y©©)īŹ(sh©¬)ļH╔ŽęčĮø(j©®ng)å╩╩¦┴╦ć°ļHĖé(j©¼ng)ĀÄ(zh©źng)┴”Ż¼Ą½ū„×ķć°╝ęĄ─æ(zh©żn)┬įąį«a(ch©Żn)śI(y©©)Ż¼ūį1921─ĻęįüĒ├└ć°Ą─õōĶFŲ¾śI(y©©)Š═ę╗ų▒╩▄╗▌ė┌ć°╝ę┘Q(m©żo)ęū▒ŻšŽĘ©░ĖĪ¬Ī¬Å─1995ĄĮ2001─ĻĄ─7─ĻĢr(sh©¬)ķg└’Ż¼├└ć°õōĶFąąśI(y©©)Ą─┘Q(m©żo)ęū▒Żūo(h©┤)┤ļ╩®┴ó░ĖöĄ(sh©┤)Ė▀▀_(d©ó)201ŲŻ¼─ĻŠ∙29╝■Ż¼š╝┤╦Ų┌ķg╚½ć°┘Q(m©żo)ęū▒Żūo(h©┤)┤ļ╩®┴ó░Ė┐éöĄ(sh©┤)Ą─66%Ż╗2002─Ļ3į┬├└ć°┐éĮy(t©»ng)ą¹▓╝ī”(du©¼)10ĘN▀M(j©¼n)┐┌õō▓─╝ėš„ūŅĖ▀▀_(d©ó)30%Ą─ĻP(gu©Īn)ČÉŻ¼Įžų╣2002─ĻĄūŻ¼├└ć°ī”(du©¼)õōĶF«a(ch©Żn)ŲĘš²į┌īŹ(sh©¬)╩®Ą─┘Q(m©żo)ęū▒Żūo(h©┤)┤ļ╩®╣▓179ĒŚ(xi©żng)Ż¼š╝╦∙ėą┘Q(m©żo)ęū▒Żūo(h©┤)┤ļ╩®Ą─58%ĪŻė╔┤╦┐╔ęŖŻ¼ć°ļH═Č┘Y╚╦ī”(du©¼)├└ć°╔Ž╩÷«a(ch©Żn)śI(y©©)Ą─Ė▀Č©ār(ji©ż)╩Ūī”(du©¼)Ųõ┘Q(m©żo)ęū▒Żūo(h©┤)š■▓▀Ą─ęńār(ji©ż)Ż¼▓ó▓╗─▄ū„×ķ╚½Ū“╗»Ą─Č©ār(ji©ż)ś╦(bi©Īo)£╩(zh©│n)ĪŻ ĪĪĪĪłD14 A╣╔╩ąė»┬╩┼c├└ć°ų„░Õ╩ąė»┬╩Ą─ĘųąąśI(y©©)▒╚▌^ ĪĪĪĪ ĪĪĪĪ ĪĪĪĪīŹ(sh©¬)█`ūC├„Ż¼Š│═Ō═Č┘Y╚╦ī”(du©¼)▓┐Ęų├└ć°«a(ch©Żn)śI(y©©)Ą─Ė▀Č©ār(ji©ż)Ą─┤_ø]ėą▐D(zhu©Żn)ęŲĄĮą┬┼d╩ął÷(ch©Żng)╔ŽĪŻī”(du©¼)▒╚├└ć°ų„░Õ┼cą┬┼d╩ął÷(ch©Żng)ĘųąąśI(y©©)╩ąė»┬╩(ęŖłD15)Ż¼┐╔ęį┐┤ĄĮŻ¼▒M╣▄├└ć°Ą─õōĶFąąśI(y©©)╩ąė»┬╩ĮėĮ³40▒ČŻ¼Ą½ą┬┼d╩ął÷(ch©Żng)ć°╝ęĪ¬Ī¬░³└©Ēnć°▀@śėĄ─õōĶF╔·«a(ch©Żn)┤¾ć°Ī¬Ī¬ŲõŲĮŠ∙╩ąė»┬╩ę▓ų╗ėą12.6▒ČŻ╗Č°├└ć°Ą─ā×(y©Łu)ä▌(sh©¼)«a(ch©Żn)śI(y©©)Ż¼╚ń╗»╣ż(├└ć°ōĒėąŽ¾Č┼░Ņ▀@śėĄ─╩└Įń╝ē(j©¬)╗»╣żŲ¾śI(y©©)Ż¼į┌╩└ĮńŪ░20┤¾╗»╣żŲ¾śI(y©©)ųą├└ć°š╝┴╦░╦╝ę)Īó░ļī¦(d©Żo)¾wĄ╚ąąśI(y©©)Ż¼Ųõ╩ąė»┬╩╦«ŲĮĖ³╩Ū▀h(yu©Żn)▀h(yu©Żn)│¼▀^ą┬┼d╩ął÷(ch©Żng)ć°╝ę(╝s×ķą┬┼d╩ął÷(ch©Żng)Ą─ā╔▒Č)Ż╗Ę┤Ą╣╩Ū╦«▀\(y©┤n)Īó║Į┐šĪóĘ┐Ąž«a(ch©Żn)ĪóĮ©▓─Īó▒ŻļU(xi©Żn)(ė╚Ųõ╩Ūē█ļU(xi©Żn))Ą╚ąąśI(y©©)Ą─ą┬┼d╩ął÷(ch©Żng)┘Y«a(ch©Żn)Ė³▒╗┐┤║├ĪŻ ĪĪĪĪłD15 ├└ć°ų„░Õ┼cą┬┼d╩ął÷(ch©Żng)╩ąė»┬╩Ą─ĘųąąśI(y©©)▒╚▌^ ĪĪĪĪ ĪĪĪĪ ĪĪĪĪ─Ū├┤Ż¼ć°ļH═Č┘Yš▀Š┐Š╣ŪÓ▓Aą┬┼d╩ął÷(ch©Żng)Ą─║╬ĘNąąśI(y©©)Ż┐╬ęéā░l(f©Ī)¼F(xi©żn)Ż¼▒╗ŲõŪÓ▓AĄ─ąąśI(y©©)ėąę╗éĆ(g©©)╣▓═¼╠ž³c(di©Żn)Ż¼Š═╩Ū«ö(d©Īng)▒Šć°╗“▒ŠĄžģ^(q©▒)Šė├±Ą─╩š╚ļ╦«ŲĮ▀_(d©ó)ĄĮę╗éĆ(g©©)┼RĮńųĄ║¾Ż¼įōć°Ą─╔Ž╩÷«a(ch©Żn)śI(y©©)Š═▒╗ė|░l(f©Ī)┴╦Ż¼▓óį┌╬┤üĒĄ─ę╗Č╬Ģr(sh©¬)Ų┌ā╚(n©©i)│╩¼F(xi©żn)▒¼░l(f©Ī)ąįį÷ķL(zh©Żng)ĪŻĖ∙ō■(j©┤)Ž¹┘M(f©©i)Įø(j©®ng)Ø·(j©¼)īW(xu©”)└Ēšō║═ć°ļHĮø(j©®ng)“×(y©żn)Ż¼«ö(d©Īng)╚╦Š∙GDP▀_(d©ó)ĄĮ1000├└į¬Ģr(sh©¬)Ż¼Šė├±Ž¹┘M(f©©i)ĮY(ji©”)śŗ(g©░u)ķ_╩╝Å─╔·┤µą═Ž“ŽĒ╩▄Īó░l(f©Ī)š╣ą═▐D(zhu©Żn)ūāŻ¼╩│ŲĘ║═ę┬ų°Ž¹┘M(f©©i)į┌┐鎹┘M(f©©i)ų¦│÷ųąĄ─▒╚└²Ž┬ĮĄŻ¼Å─50%ęį╔ŽŽ┬ĮĄĄĮ╚²Ęųų«ę╗ū¾ėęŻ¼Č°┴Ń╩█ĪóŲ¹▄ćĄ╚ąąśI(y©©)▒╗ė|░l(f©Ī)Ż╗Č°╚╦Š∙GDP▀_(d©ó)ĄĮ3000├└į¬║¾Ż¼ę╗ć°▀M(j©¼n)╚ļ╚½├µ░l(f©Ī)š╣Ģr(sh©¬)Ų┌Ż¼ūĪĘ┐Īó▒ŻļU(xi©Żn)Īó┬├ė╬śI(y©©)╚½├µåóäė(d©░ng)Ż¼▀BĦ═Ųäė(d©░ng)║Į▀\(y©┤n)╩ął÷(ch©Żng)Ą─░l(f©Ī)š╣ĪŻ ĪĪĪĪ╔Ž╩÷ą┬┼d╩ął÷(ch©Żng)ć°╝ęČÓöĄ(sh©┤)š²╠Äė┌╗“?q©▒)ó▓Į╚ļ▀@ę╗ļAČ╬Ż¼ŽÓ▒╚ė┌░l(f©Ī)▀_(d©ó)ć°╝ęęčĮėĮ³’¢║═Ą─é„Įy(t©»ng)Ž¹┘M(f©©i)╩ął÷(ch©Żng)Ż¼ą┬┼d╩ął÷(ch©Żng)ć°╝ęĄ─╔Ž╩÷ąąśI(y©©)╩▄ĄĮć°ļH═Č┘Y╚╦Ą─ūĘ┼§╩Ū┐╔ęį└ĒĮŌĄ─ĪŻ┤╦═ŌŻ¼Įø(j©®ng)Ø·(j©¼)Ė▀╦┘░l(f©Ī)š╣ųąĄ─Ų┐Ņi«a(ch©Żn)śI(y©©)ę▓╩Ūą┬┼d╩ął÷(ch©Żng)ĘųŅÉ┘Y«a(ch©Żn)ųąĄ─ėųę╗éĆ(g©©)┴┴³c(di©Żn)Ż¼ūŅĄõą═Ą─┤·▒Ē╩Ū╦«▀\(y©┤n)ąąśI(y©©)Ż¼ą┬┼d╩ął÷(ch©Żng)ć°╝ę╦«▀\(y©┤n)ąąśI(y©©)Ą─ŲĮŠ∙╩ąė»┬╩×ķ20.7▒ČŻ¼▒╚├└ć°╩ął÷(ch©Żng)═¼ŅÉąąśI(y©©)15▒ČĄ─╩ąė»┬╩Ė▀│÷╚²Ęųų«ę╗ĪŻ ĪĪĪĪ▓╗▀^ąĶę¬ÅŖ(qi©óng)š{(di©żo)Ą─╩ŪŻ¼╝┤╩╣╩Ūą┬┼d╩ął÷(ch©Żng)╔Ž─Ūą®▒╗ć°ļH═Č┘Y╚╦Ų½║├Ą─«a(ch©Żn)śI(y©©)Ż¼╚ńŲ┐Ņi«a(ch©Żn)śI(y©©)ųąĄ─╦«▀\(y©┤n)(ą┬┼d╩ął÷(ch©Żng)20.71▒Č, A╣╔24.90)ĪóĖ█┐┌(ą┬┼d╩ął÷(ch©Żng)14.09, A╣╔25.35)ĪóļŖ┴”(ą┬┼d╩ął÷(ch©Żng)14.04, A╣╔31.61)ęį╝░Ž¹┘M(f©©i)╔²╝ē(j©¬)ŅÉ«a(ch©Żn)śI(y©©)Ī¬Ī¬┴Ń╩█(ą┬┼d╩ął÷(ch©Żng)19.79, A╣╔35.39)ĪóĮ©▓─(ą┬┼d╩ął÷(ch©Żng)19.17, A╣╔32.52)ĪóĘ┐Ąž«a(ch©Żn)(ą┬┼d╩ął÷(ch©Żng)18.35, A╣╔36.55)ĪóÖC(j©®)ł÷(ch©Żng)(ą┬┼d╩ął÷(ch©Żng)13.83, A╣╔27.59)Ą╚Ż¼A╣╔╩ąė»┬╩ę▓ęčĮø(j©®ng)│õĘųĪó╔§ų┴▀^Č╚¾w¼F(xi©żn)┴╦▀@ĘNęńār(ji©ż)ę“╦ž(ęŖłD16)ĪŻīŹ(sh©¬)ļH╔ŽŻ¼│²║Į┐šśI(y©©)(ą┬┼d╩ął÷(ch©Żng)22.31, A╣╔19.86)═ŌŻ¼Ųõ╦¹Ė„ąąśI(y©©)Ą─A╣╔╩ąė»┬╩Š∙Ė▀ė┌ą┬┼d╩ął÷(ch©Żng)ć°╝ęĪŻ ĪĪĪĪłD16 A╣╔╩ął÷(ch©Żng)┼cą┬┼d╩ął÷(ch©Żng)╩ąė»┬╩Ą─ĘųąąśI(y©©)▒╚▌^ ĪĪĪĪ ĪĪĪĪ ĪĪĪĪ«ö(d©Īng)╚╗Ż¼═¼╩Ūą┬┼d╩ął÷(ch©Żng)ć°╝ę(Ąžģ^(q©▒))Ż¼ę▓┤µį┌░l(f©Ī)š╣ļAČ╬╔ŽĄ─▓Ņ«ÉĪŻ2003─Ļųąć°ć°╝ęĮy(t©»ng)ėŗ(j©¼)Šų╣½▓╝Ą─╚╦Š∙GDP╝s×ķ1100├└į¬Ż¼┐╝æ]ģR┬╩╣▄ųŲĄ╚ę“╦ž║¾Ż¼īŹ(sh©¬)ļHGDP┐╔─▄į┌3000~4000├└į¬ų«ķg(ęŖĪČą┬žö(c©ói)Įø(j©®ng)ĪĘĄ┌55Ų┌ĪČųž╣└ųąć°GDPĪĘ)Ż¼Č°Ēnć°╚╦Š∙GDPį┌15000├└į¬ęį╔ŽŻ¼ė╔┤╦Ż¼ę╗ą®Ęų╬÷╚╦╩┐ųĖ│÷ųąć°Ą─õōĶFĄ╚ųž╣żśI(y©©)┼c30~40─Ļ┤·Ą─├└ć°Īó50~60─Ļ┤·Ą─╚š▒Š╗“70~80─Ļ┤·Ą─Ēnć°Ė³Š▀┐╔▒╚ąįĪŻ▀z║ČĄ─╩ŪŻ¼▀@ę╗Ģr(sh©¬)Ų┌Ą─Ēnć°║═╚š▒Š╩ął÷(ch©Żng)Č╝▀Ć╬┤Ž“╚½Ū“═Č┘Y╚╦ķ_Ę┼Ī¬Ī¬Ēnć°╣╔╩ąį┌1992─Ļ1į┬ķ_Ę┼Ż¼Č°╚š▒Š╣╔╩ąĄ─Ė▀╩ąė»┬╩ę╗ų▒╩ŪéĆ(g©©)├įĪŻį┌├└ć°╩ął÷(ch©Żng)╔ŽŻ¼Įø(j©®ng)Üv┴╦30─Ļ┤·Ą─┤¾╩ÆŚl║═Č■æ(zh©żn)Ą─Ž┤ČY║¾Ż¼▀M(j©¼n)╚ļ50─Ļ┤·├└ć°╣╔╩ąį┌Ų¹▄ćĪó░ļī¦(d©Żo)¾wĪó║Į┐šĄ╚«a(ch©Żn)śI(y©©)Ą─ĦŅI(l©½ng)Ž┬ķ_╩╝Å═(f©┤)╠KŻ¼Ą½╝┤╩╣į┌▀@ę╗Ģr(sh©¬)Ų┌│²1961Ą─ÄūéĆ(g©©)į┬═ŌŻ¼ųž╣żśI(y©©)Ą─╩ąė»┬╩ę▓╗∙▒ŠŠS│ųį┌20▒Čęįā╚(n©©i)ĪŻ ĪĪĪĪ┴Ē═ŌŻ¼Å─«ö(d©Īng)Ū░ć°ļH═Č┘Y╚╦ī”(du©¼)ųąć°Š│═Ō╔Ž╩ą┘Y«a(ch©Żn)Ą─ār(ji©ż)ųĄįu(p©¬ng)╣└┐┤Ż¼╗∙ĄA(ch©│)«a(ch©Żn)śI(y©©)▓óø]ėą╩▄╗▌ė┌ųąć°Ą─Ė▀╦┘│╔ķL(zh©Żng)Č°½@Ą├ęńār(ji©ż)Ż¼į┌ŽŃĖ█╔Ž╩ąĄ─╚²╝ęõōĶF╣½╦ŠŲĮŠ∙╩ąė»┬╩ų╗ėą5.71▒ČŻ¼┴∙╝ę╩»╗»╣½╦ŠĄ─ŲĮŠ∙╩ąė»┬╩7.24▒ČĪó╬Õ╝ęėą╔½Įī┘╣½╦ŠĄ─ŲĮŠ∙╩ąė»┬╩×ķ8.95▒ČŻ¼Č°Ūę═¼Ģr(sh©¬)į┌ā╔Ąž╔Ž╩ąĄ─ųž╣żśI(y©©)Ų¾śI(y©©)A╣╔╩ąė»┬╩ŲĮŠ∙▒╚H╣╔Ė▀│÷80%Ż¼╝┤╩╣▓╗╦ŃST╝¬╗»(┘YėŹ ąąŪķ šōē»)(A╣╔╩ąė»┬╩╩ŪH╣╔Ą─3▒ČČÓ)Ż¼A╣╔╩ąė»┬╩╚į╩ŪH╣╔Ą─1.5▒Čū¾ėęĪŻ«ö(d©Īng)╚╗Ż¼▀@ĘN╩ąė»┬╩▓Ņ«Éųą┐╔─▄░³║¼┴╦╦∙ų^Ī░▒ŠĄž╣╔Ų½║├Ī▒Ą─ė░ĒæŻ¼Ą½Å─Š│═Ō╔Ž╩ąĄ─┴Ń╩█Ų¾śI(y©©)Į³40▒ČĄ─╩ąė»┬╩║═▒ŻļU(xi©Żn)ąąśI(y©©)22▒ČĄ─╩ąė»┬╩üĒ┐┤Ż¼▒ŠĄž╣╔Ų½║├Ą─ė░Ēæ▓ó▓╗╩Ūų„ę¬įŁę“Ż¼Š│═Ō═Č┘Y╚╦į┌Įoųąć°Ą─ųž╣żśI(y©©)Č©ār(ji©ż)Ģr(sh©¬)┤_īŹ(sh©¬)╩Ū▒╚▌^ųö(j©½n)╔„Ą─ĪŻ ĪĪĪĪ▒Ē2 ▓┐Ęųųž╣żśI(y©©)║═Ž¹┘M(f©©i)╔²╝ē(j©¬)«a(ch©Żn)śI(y©©)Ą─H╣╔╗“╝t╗I╣╔╩ąė»┬╩Š∙ųĄ

|

| ą┬└╦╩ūĒō > žö(c©ói)Įø(j©®ng)┐vÖM > ╩ął÷(ch©Żng)蹊┐ > ╣╔ār(ji©ż)Įė▄ēø_ō¶▓© > š²╬─ |

|

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ą┬└╦ŠW(w©Żng)žö(c©ói)Įø(j©®ng)┐vÖMŠW(w©Żng)ėčęŌęŖ┴¶čį░Õ ļŖįÆŻ║010-82628888-5173ĪĪĪĪĪĪÜgėŁ┼·įu(p©¬ng)ųĖš² ą┬└╦║å(ji©Żn)Įķ | About Sina | ÅVĖµĘ■äš(w©┤) | ┬ō(li©ón)ŽĄ╬ęéā | šąŲĖą┼Žó | ŠW(w©Żng)šŠ┬╔Ĥ | SINA English | Ģ■(hu©¼)åTūóāį(c©©) | «a(ch©Żn)ŲĘ┤ę╔ Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|