ĪĪĪĪ

Ą┌1Ēō:99╝ę╦{╗I╣½╦ŠČ©ār╦«ŲĮĄ─▒╚▌^ų«Į╗═©▀\▌öąąśI

Ą┌2Ēō:99╝ę╦{╗I╣½╦ŠČ©ār╦«ŲĮĄ─▒╚▌^ų«Į╗═©▀\▌öąąśI(2)

ĪĪĪĪū„š▀Ż║┌wĮ©┼d

ĪĪĪĪ┐╝æ]śė▒ŠĄ─┐╔▒╚ąįŻ¼╬ęéāį┌Į╗═©▀\▌öąąśIųąāH▒╚▌^║Į┐š┼c║Į▀\ā╔éĆąąśIŻ¼ŲõėÓĖ█┐┌ ĪóÖCł÷ĪóĖ▀╦┘╣½┬ĘĄ╚ąąśIätę“╚▒Ę”┐╔▒╚ī”Ž¾Č°▓╗▀Mąą▒╚▌^ĪŻ

ĪĪĪĪę╗Īó║Į┐š

ĪĪĪĪ1.1 ╚½Ū“Č©ār─Ż╩Į

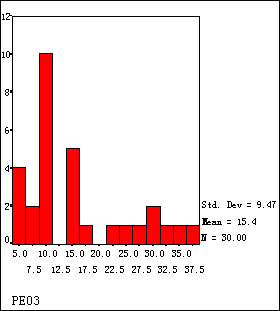

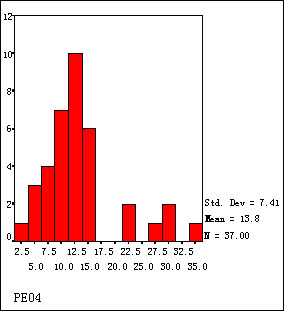

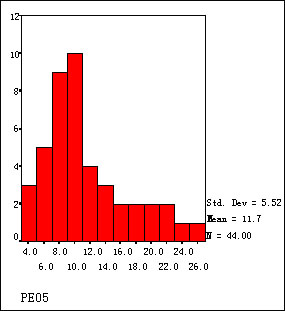

ĪĪĪĪ ║Į┐šąąśI┤·▒Ēąį╣½╦ŠČ©ār╦«ŲĮĄ─ļx▓Ņ▒╚▌^┤¾ĪŻ03─ĻąąśIŲĮŠ∙╩ąė»┬╩×ķ15.40▒ČŻ¼▓óīóŽ┬ĮĄĄĮ04─ĻĄ─13.76▒Č┼c05─ĻĄ─11.70▒ČĪŻąąśI²łŅ^╣½╦ŠųąŻ¼SOUTHWEST AIRĮ³─ĻüĒė»└¹▓©äė▌^äĪ┴ęŻ¼╚š▒Š╣½╦Š┤µį┌Ģ■ėŗųŲČ╚▓Ņ«Éå¢Ņ}Ż¼╩ąė»┬╩Č╝▓╗Š▀┤·▒ĒąįŻ¼ę“┤╦ąąśIŲĮŠ∙╩ąė»┬╩╦«ŲĮĖ³─▄┤·▒ĒįōąąśIĄ─Č©ārĪŻ

ĪĪĪĪ1.2 ć°ļHų„ꬹąśI²łŅ^╣½╦ŠĄ─Üv╩ĘČ©ār╦«ŲĮ

ĪĪĪĪ║Į┐šąąśIĄ─ąį┘|Ė³ĮėĮ³ė┌ų▄Ų┌ąįŽ¹┘MŲĘŻ¼ŲõČ©ār─Ż╩Įę▓┼cų«ŅÉ╦ŲĪŻė^▓ņ▒Ē├„║Į┐šąąśIį┌ķLų▄Ų┌Ą─Š░ÜŌöUÅłļAČ╬╩ąė»┬╩▓╗öÓ╔Ž╔²Ż¼Ą½│¼▀^20▒ČĄ─ĢrķgĘŪ│ŻėąŽ▐ĪŻSOUTHWEST AIRį┌Ą┌ę╗éĆ│ų└möUÅłļAČ╬╩ąė»┬╩į┌30-40▒Čų«ķgŻ¼Č°į┌Ą┌Č■éĆ│ų└möUÅłļAČ╬(Ą½ė»└¹▓©äėŽÓī”äĪ┴ę)╩ąė»┬╩ätį┌15-30▒Čų«ķgŻ¼│¼▀^25▒ČĄ─Ģrķg▓╗ČÓĪŻSINGAP AIRLINESĪóCATHAY PAC AIRĄ╚üåų▐ć°╝ę║Į┐š╣½╦ŠĄ─ė»└¹╦«ŲĮ▌^ĘĆČ©Ż¼╩ąė»┬╩║▄╔┘│¼▀^20▒ČĪŻČ°Ž┬Ž▐į┌╔┘öĄĢrķgätĄ═ų┴5▒ČĪŻ░─ų▐QANTAS AIRWAYSĄ─Č©ārģ^ķg┼cų«ŅÉ╦ŲŻ¼Ą½ŲĮŠ∙Č©ār╦«ŲĮĘĆČ©į┌ę╗éĆĖ³Ą═Ą─╦«ŲĮŻ¼ų„ę¬į┌8-18▒Čų«ķg▓©äėĪŻ

ĪĪĪĪ1.3 ųąć°╔Ž╩ą╣½╦ŠČ©ār╦«ŲĮĄ─ć°ļH▒╚▌^

ĪĪĪĪ¢|║Į(CHINA EAST AIR)Īó─Ž║Į(CHINA SOUTHERN)H╣╔Ą─╩ąė»┬╩Ž┬Ž▐╝s×ķ10▒ČŻ¼04-05─ĻŅA£y╩ąė»┬╩ĮėĮ³╔§ų┴┬įĄ═ė┌ąąśIŲĮŠ∙╦«ŲĮŻ¼┐╝æ]ųąć°║Į┐šśI š²▀M╚ļŠ░ÜŌų▄Ų┌ųąŻ¼▀@śėĄ─╣└ųĄ╦«ŲĮ┐┤ŲüĒŲ½Ą═ĪŻ

ĪĪĪĪČ°¢|║ĮA╣╔Ą─äėæB╩ąė»┬╩ätį┌20▒Čęį╔ŽŻ¼─Ž║Įėą═¹ĮĄĄ═ĄĮ16▒ČĄ─╦«ŲĮŻ¼Ą½╚į┤¾Ę∙Ė▀ė┌ąąśIŲĮŠ∙╦«ŲĮĪŻļm╚╗╔Ž╬─Ęų╬÷▒Ē├„Ż¼į┌║Į┐šśIĄ─╔Ž╔²ų▄Ų┌ųą╩ąė»┬╩īó│ų└m╔Ž╔²Ż¼Ą½│¼▀^20▒ČĄ─ĢrķgĘŪ│ŻėąŽ▐ĪŻę“┤╦Ż¼ļm╚╗ėą▌^Ė▀Ą─ė»└¹Ū░Š░ū÷ų¦│ųŻ¼╬ęéāę▓šJ×ķā╔╝ę║Į┐š╣½╦ŠA╣╔Č©ārČ╝Ų½Ė▀Ż¼Č°¢|║Į▌^×ķć└ųžĪŻų┴╔┘į┌┐╔ŅAęŖĄ─į÷ķLŲ┌ā╚Ż¼ė»└¹į÷ķLīó║▄ļyī”╣╔ār╔Ž╔²ą╬│╔ų¦│ųĪŻ

ĪĪĪĪłD1 ╚½Ū“║Į┐šąąśI┤·▒Ēąį╣½╦ŠČ©ār╦«ŲĮĘų▓╝ĀŅør

ĪĪĪĪ

ĪĪĪĪ

ĪĪĪĪ

ĪĪĪĪ▒Ē1 ╚½Ū“║Į┐šąąśI┤·▒Ēąį╣½╦ŠĄ─Č©ār╦«ŲĮ

┤·┤a

║åĘQ

╩ąųĄ

(░┘╚f├└į¬)

PE03

PE04E

PE05E

LUV US Equity

SOUTHWEST AIR

11616

36.30

31.08

22.83

SIA SP Equity

SINGAP AIRLINES

7842

15.78

12.26

10.80

9205 JP Equity

JAPAN AIRLINES

5961

N.A.

N.A.

20.97

293 HK Equity

CATHAY PAC AIR

5722

33.97

10.19

8.93

LHA GR Equity

DEUTSCHE LUFT-RG

5236

N.A.

15.35

11.35

9202 JP Equity

ALL NIPPON AIRWA

4938

21.74

45.00

18.90

QAN AU Equity

QANTAS AIRWAYS

4485

9.44

8.73

8.43

BAY LN Equity

BRIT AIRWAYS PLC

4302

8.89

11.62

8.25

AF FP Equity

AIR FRANCE

4184

29.62

13.64

10.24

RYA ID Equity

RYANAIR HLDGS

3828

14.41

14.98

13.01

Ū░10├¹ŲĮŠ∙

5812

21.27

18.10

13.37

ąąśIŲĮŠ∙

2452

15.40

13.76

11.70

ųąć°ąąśI²łŅ^╣½╦Š

600115 CH Equity

CHINA EAST AIR-A

2136

N.A.

23.58

20.31

670 HK Equity

CHINA EAST AIR-H

2136

N.A.

12.70

10.16

600029 CH Equity

CHINA SOUTHERN-A

2115

N.A.

22.90

16.07

1055 HK Equity

CHINA SOUTH A-H

2115

N.A.

14.85

10.42

ĪĪ

[1] [2] [Ž┬ę╗Ēō]