99╝ę╦{(l©ón)╗I╣½╦ŠąąśI(y©©)Č©ār(ji©ż)╦«ŲĮĄ─▒╚▌^ų«╗∙ĄA(ch©│)įŁ┴ŽąąśI(y©©) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2004─Ļ11į┬01╚š 15:01 ūC╚»ī¦(d©Żo)┐» | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

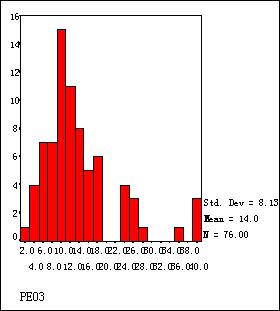

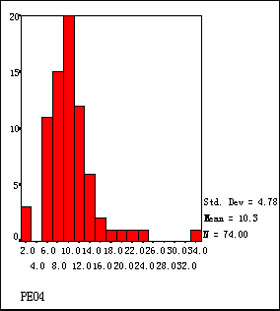

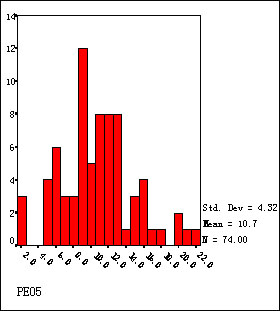

ĪĪĪĪ ĪĪĪĪū„š▀Ż║┌wĮ©┼d ĪĪĪĪę╗Īó╩»╗» ĪĪĪĪ1.1 ╚½Ū“Č©ār(ji©ż)╦«ŲĮ ĪĪĪĪ╩»╗»ąąśI(y©©)─┐Ū░╚½Ū“ĘČć·ā╚(n©©i)┤·▒Ēąį╣½╦ŠĄ─Č©ār(ji©ż)╦«ŲĮ×ķ14▒ČŻ¼äė(d©░ng)æB(t©żi)╩ąė»┬╩į┌10-11▒Čū¾ėęĪŻ²łŅ^╣½╦ŠĄ─Č©ār(ji©ż)╦«ŲĮĖ▀ė┌ąąśI(y©©)╦«ŲĮ╝s15-20%ĪŻ▀@╩Ūė╔ė┌ąąśI(y©©)²łŅ^╣½╦Šę╗¾w╗»│╠Č╚┤¾Č╝▌^Ė▀Ż¼ę╗ĘĮ├µŻ¼▌^ĘĆ(w©¦n)Č©Ą─ė»└¹╦«ŲĮĦüĒ(l©ói)┴╦▌^Ė▀Ą─╣└ųĄŻ╗┴Ēę╗ĘĮ├µąąśI(y©©)²łŅ^╣½╦ŠĖ³╚▌ęūÅ─ąąśI(y©©)Š░ÜŌĖ▀Øqųą½@굯¼Č°Ųõ╦¹╣½╦Šė»└¹Å═(f©┤)╠K▌^┬²ĪŻ ĪĪĪĪ1.2 ć°(gu©«)ļHų„ꬹąśI(y©©)²łŅ^╣½╦ŠĄ─Üv╩ĘČ©ār(ji©ż)╦«ŲĮ ĪĪĪĪ╩»╗»Ą╚╗∙ĄA(ch©│)įŁ▓─┴ŽąąśI(y©©)╩ŪĄõą═Ą─ų▄Ų┌ąįąąśI(y©©)ĪŻ═©▀^(gu©░)┐╝▓ņįōąąśI(y©©)┤¾┴┐╣½╦ŠĄ─Üv╩Ę╩ąė»┬╩Īó╣╔ār(ji©ż)Īóė»└¹╦«ŲĮų«ķgĄ─ĻP(gu©Īn)ŽĄŻ¼╬ęéā░l(f©Ī)¼F(xi©żn)įōąąśI(y©©)Ąõą═Ą─Č©ār(ji©ż)─Ż╩Į╩Ū╣╔ār(ji©ż)╠ßŪ░ė┌ė»└¹ūāäė(d©░ng)ū÷│÷Ę┤æ¬(y©®ng)Ż¼╩ąė»┬╩┼cŲ¾śI(y©©)ė»└¹╦«ŲĮ│╩¼F(xi©żn)Ę┤Ž“ūāäė(d©░ng)ĻP(gu©Īn)ŽĄĪŻĮø(j©®ng)“×(y©żn)ė^▓ņ▒Ē├„▀@śėĄ─╠ßŪ░Ų┌╝sį┌░ļ─Ļū¾ėęĪŻ╣╔ār(ji©ż)į┌ė»└¹╔Ž╔²ų«Ū░╠ßŪ░╔Ž╔²Ż¼į┌ė»└¹Ė▀ĘÕĄĮüĒ(l©ói)ų«Ū░╣╔ār(ji©ż)ęčĮø(j©®ng)ĄĮ▀_(d©ó)Ė▀³c(di©Żn)Ż¼Å─Č°╩╣╩ąė»┬╩į┌ė»└¹Ė▀ĘÕĢr(sh©¬)│÷¼F(xi©żn)Ą═³c(di©Żn)Ż╗Ę┤ų«Ż¼ė»└¹Ž┬ĮĄŪ░╣╔ār(ji©ż)ęčĮø(j©®ng)╠ßŪ░Ž┬Ą°Ż¼į┌ė»└¹Ą═╣╚ĄĮüĒ(l©ói)ų«Ū░╣╔ār(ji©ż)ęčĮø(j©®ng)Ą°ų┴Ą═³c(di©Żn)Ż¼Å─Č°╩╣╩ąė»┬╩į┌ė»└¹Ą═╣╚Ģr(sh©¬)│÷¼F(xi©żn)Ė▀³c(di©Żn)ĪŻ ĪĪĪĪÅ─╚½Ū“ų„ę¬╩»╗»╣½╦ŠĄ─Üv╩ĘĀŅør┐┤Ż¼ę╗¾w╗»│╠Č╚▌^Ė▀Īóė»└¹ĘĆ(w©¦n)Č©ąį▌^ÅŖ(qi©óng)Ą─EXXON MOBILĪóBPĪóSHELLĄ╚╣½╦Š╩ąė»┬╩į┌ė»└¹Ė▀ĘÕŲ┌Ģr(sh©¬)ūŅĄ═╝s×ķ15▒ČŻ╗ė»└¹▓╗ĘĆ(w©¦n)Č©Ą─CHEVRONTEXACO╩ąė»┬╩Ą═³c(di©Żn)╝s×ķ10▒ČĪŻ ĪĪĪĪ1.3 ųąć°(gu©«)╔Ž╩ą╣½╦ŠČ©ār(ji©ż)╦«ŲĮĄ─ć°(gu©«)ļH▒╚▌^ ĪĪĪĪųą╩»ė═(PETROCHINA)Īóųą╩»╗»(CHINA PETROLEUM)į┌╚½Ū“╩»╗»ąąśI(y©©)ųąš╝ėąŽÓ«ö(d©Īng)ųžę¬Ą─Ąž╬╗Ż¼┐╔ęį┼cąąśI(y©©)²łŅ^╣½╦ŠĄ─Č©ār(ji©ż)╦«ŲĮėĶęį▒╚▌^ĪŻā╔╣½╦ŠH╣╔Ą─ūŅĄ═╩ąė»┬╩╝s×ķ4-6▒ČŻ¼Üv╩ĘČ©ār(ji©ż)╦«ŲĮŲ½Ą═ĪŻ«ö(d©Īng)Ū░╩ąė»┬╩į┌10-12▒Čū¾ėęŻ¼04Īó05─Ļäė(d©░ng)æB(t©żi)╩ąė»┬╩į┌9-10▒Čū¾ėęŻ¼ę╗¾w╗»│╠Č╚▌^Ė▀Ą─ųą╩»╗»Č©ār(ji©ż)╦«ŲĮ╔įĖ▀Ż¼Ą½Č╝Ą═ė┌²łŅ^╣½╦Š╝░ąąśI(y©©)ŲĮŠ∙╦«ŲĮŻ¼Č©ār(ji©ż)Ų½Ą═ĪŻ ĪĪĪĪČ°ųą╩»╗»A╣╔Ą─Üv╩ĘūŅĄ═╩ąė»┬╩╝s×ķ15▒ČŻ¼─┐Ū░╝s×ķ19▒ČŻ¼äė(d©░ng)æB(t©żi)╩ąė»┬╩ę▓į┌15▒Čū¾ėęŻ¼Ė▀ė┌²łŅ^╣½╦Š╝░ąąśI(y©©)ŲĮŠ∙╦«ŲĮŻ¼Č©ār(ji©ż)┬į×ķŲ½Ė▀ĪŻ ĪĪĪĪųąć°(gu©«)╩ął÷(ch©Żng)ŲõėÓ╚²ų╗▌^ųžę¬Ą─╩»╗»╣╔Č╝▓╗╩Ūę╗¾w╗»╣½╦ŠŻ¼ę└ō■(j©┤)Ū░╬─Ą─Ęų╬÷ĮY(ji©”)╣¹Ż¼Č©ār(ji©ż)╦«ŲĮæ¬(y©®ng)Ą═ė┌ę╗¾w╗»Ą─ąąśI(y©©)²łŅ^╣½╦ŠĪŻ╔Ž║Ż╩»╗»(SINOPEC SHANGHAI)Ą─A╣╔╣└ųĄ╦«ŲĮ├„’@Ų½Ė▀ĪŻ╔Ž║Ż╩»╗»(┘YėŹ ąąŪķ šōē»)Ą─H╣╔Ż¼ęį╝░ōP(y©óng)ūė╩»╗»(┘YėŹ ąąŪķ šōē»)(SINOPEC YANGZI P)Īó²R¶ö╩»╗»(┘YėŹ ąąŪķ šōē»)(SINOPEC QILU ?A)Ą─A╣╔äė(d©░ng)æB(t©żi)╩ąė»┬╩į┌7▒Čū¾ėęŻ¼┼cąąśI(y©©)ŲĮŠ∙╦«ŲĮŽÓ▒╚Ų½Ą═Ż╗Ą½╬ęéā░l(f©Ī)¼F(xi©żn)įōąąśI(y©©)ųą┤µį┌┤¾┴┐äė(d©░ng)æB(t©żi)╩ąė»┬╩į┌5-8▒Čų«ķgĄ─╣½╦ŠŻ¼ė╔┤╦╬ęéāšJ(r©©n)×ķ▀@ą®╣½╦ŠĄ─Č©ār(ji©ż)╠Äė┌║Ž└Ē╦«ŲĮ╗“┬į×ķŲ½Ą═ĪŻ ĪĪĪĪ╩»╗»ąąśI(y©©)į┌AĪóH╣╔╩ął÷(ch©Żng)╔ŽČ╝š╝ėąūŅųžę¬Ą─Ąž╬╗Ż¼ė╔┤╦┐╔ęįĖQęŖ(ji©żn)AĪóH╣╔╩ął÷(ch©Żng)Č©ār(ji©ż)╦«ŲĮ║Ž└ĒąįĄ─ę╗░▀Ż║A╣╔╩ął÷(ch©Żng)Č©ār(ji©ż)Ų½Ė▀Ż¼Č°H╣╔╩ął÷(ch©Żng)Č©ār(ji©ż)Ų½Ą═ĪŻŽ┬╬─ī”(du©¼)Ųõ╦¹ąąśI(y©©)Ą─▒╚▌^▀Ćīó╠ß╣®Ė³ČÓĄ─ūCō■(j©┤)ęįų¦│ų▀@ę╗┼ąöÓĪŻ ĪĪĪĪłD1 ╚½Ū“╩»╗»ąąśI(y©©)┤·▒Ēąį╣½╦ŠČ©ār(ji©ż)╦«ŲĮĘų▓╝ĀŅør

ĪĪĪĪ▒Ē1 ╚½Ū“╩»╗»ąąśI(y©©)┤·▒Ēąį╣½╦ŠĄ─Č©ār(ji©ż)╦«ŲĮ

ĪĪĪĪšf(shu©Ł)├„Ż║ėŗ(j©¼)╦Ń╩ąė»┬╩ŲĮŠ∙öĄ(sh©┤)Ģr(sh©¬)╠▐│²┴╦╩ąė»┬╩│¼▀^(gu©░)40▒ČĄ─śė▒ŠĪŻ½@╚ĪöĄ(sh©┤)ō■(j©┤)╚šŲ┌×ķ2004─Ļ8į┬20╚šĪŻ┘Y┴ŽüĒ(l©ói)į┤Ż║BLOOMBERG,šą╔╠ūC╚»čą░l(f©Ī)ųąą─š¹└ĒĪŻŽ┬═¼ĪŻ ĪĪĪĪ [1] [2] [3] [4] [Ž┬ę╗Ēō(y©©)]

|

|

| ą┬└╦╩ūĒō(y©©) > žö(c©ói)Įø(j©®ng)┐vÖM > ╩ął÷(ch©Żng)蹊┐ > ╣╔ār(ji©ż)Įė▄ēø_ō¶▓© > š²╬─ |

|

| ||||

| |||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ą┬└╦ŠW(w©Żng)žö(c©ói)Įø(j©®ng)┐vÖMŠW(w©Żng)ėčęŌęŖ(ji©żn)┴¶čį░Õ ļŖįÆŻ║010-82628888-5173ĪĪĪĪĪĪÜgėŁ┼·įu(p©¬ng)ųĖš² ą┬└╦║å(ji©Żn)Įķ | About Sina | ÅVĖµĘ■äš(w©┤) | ┬ō(li©ón)ŽĄ╬ęéā | šąŲĖą┼Žó | ŠW(w©Żng)šŠ┬╔Ĥ | SINA English | Ģ■(hu©¼)åTūóāį(c©©) | «a(ch©Żn)ŲĘ┤ę╔ Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|