|

ĪĪĪĪ¢|ĘĮūC╚» ų▄°P╬õ

ĪĪĪĪ┴┐╗»Ęų╬÷’@╩ŠŻ¼╣╔╩ąĄ─P/E╣└ųĄĄ─║Ž└Ē╗»ć°ļH╗»Įė▄ēŻ¼│²┴╦ę└┐┐╩ął÷┤¾Ę∙Č╚Ž┬Ą°Ą─ė▓ų°ĻæüĒīŹ¼Fęį═ŌŻ¼▀Ć┐╔ęįę└┐┐┤µ┴┐╣½╦ŠśI┐ā╠ß╔²Īóę²╚ļĄ═╩ąė»┬╩╔Ž╩ą╣½╦ŠĄ─╩ął÷öU╚▌╝░ć°╣╔┴„═©čaāöĄ╚ĘĮ╩ĮüĒīŹ¼FĪŻ▀@śė╝┤╩╣╔ŽūCųĖöĄ▒Ż│ųį┌─┐Ū░1300-1700 ³cš±╩Äģ^ķgŻ¼ę▓┐╔▀_ų┴╣└ųĄ▄øų°Ļæ─┐ś╦ĪŻ«ö╚╗┤╦ąĶš■▓▀═Ō┴”üĒĄųŽ¹╩ął÷P/E╣└ųĄū▀Ą═┌ģä▌Ą─ē║┴”Ż¼īóĢ■┌ģ╩╣╩ął÷į┌ŽÓ

«öķLĢrķgā╚ī”ė┌š■▓▀Ą─Ė▀Č╚ę└┘ćĪŻ

ĪĪĪĪę╗Īó╣╔└¹─Żą═Ž┬Ą─╩ął÷╣└ųĄĘų╬÷

ĪĪĪĪ╬ęéā▓╔ė├╩ął÷╣╔└¹┘N¼F¼FĮ┴„╣└ųĄ─Żą═Ż¼▓óę²╚ļDCF ╚²Č╬╣└ųĄįŁ└ĒĪŻ

ĪĪĪĪ─Żą═Ū░╠ß╝┘įO╚ńŽ┬Ż║

ĪĪĪĪę╗Īó▀x╚ĪĘŪ╠Øōp╣╔╝»╚║Ą─š¹¾w╣└ųĄ╦«ŲĮüĒ┤·▒Ē╩ął÷š¹¾w╣└ųĄ╦«ŲĮŻ╗

ĪĪĪĪČ■Īó╝┘įO╬ęć°║Ļė^ĮøØ·─▄ē“īŹ¼F▄øų°ĻæŻ¼ĮøØ·ā╚╔·ąįį÷ķLųØuÅŖ╗»Ż¼╣żśIŲ¾śIą¦ęµĘĆ▓Į╠ß╔²Ż¼╬┤üĒ╬Õ─ĻGDP į÷╦┘į┌8-9%Ż╗

ĪĪĪĪ╚²Īóė╔ė┌GDP Ą─į÷ķLėąŽÓ«öę╗▓┐Ęų╩ŪüĒį┤ė┌ą┬į÷Ų¾śIīŹ¼FĄ─└¹ØÖŻ¼╦∙ęįŻ¼¼FėąŲ¾śIĄ─ķLŲ┌į÷ķL═∙═∙ę¬┬įĄ═ė┌GDP Ą─į÷ķLĪŻĄ½╔Ž╩ą╣½╦Š╩ŪĪ▒ę╗═¶╗Ņ╦«Ī»Ż¼š²╦∙ų^Ī░å¢Ū■──Ą├ŪÕ╚ńįSŻ¼╬©ėąį┤Ņ^╗Ņ╦«üĒĪ▒ĪŻę“┤╦Ż¼░lš╣ųąūC╚»╩ął÷ė╔ė┌╩ął÷Ė▀╦┘öU╚▌ę“╦žĄ─┤µį┌Ż¼╩╣Ą├╔Ž╩ą╣½╦ŠĄ─š¹¾wśI┐āį÷ķL┬╩═∙═∙ę¬┤¾ė┌GDP į÷╦┘ĪŻę▓š²╩Ūė╔ė┌╩ął÷öU╚▌Ą─┤µį┌Ż¼▓┼╩╣Ą├š¹éĆ╩ął÷ė└└mŲ┌Ą─į÷ķL┬╩─▄ē“┤¾ė┌Øōį┌Ą─═©žø┼“├ø┬╩Ż¼╬ęéā▀@└’▀x╚Ī5%Ż╗

ĪĪĪĪ╦─Īó╝┘įOė└└mŲ┌Ų¾śIĮøĀI└¹ØÖ│²┴╦ė├ęįŠS│ų╣╠Č©į÷ķL┬╩Ą─┴¶┤µų«═ŌŻ¼ŲõėÓ└¹ØÖ▓┐ĘųŠ∙ė├üĒĘų┼╔╣╔ŽóĪŻę“┤╦Ż¼ė└└mŲ┌Ą─╣╔Žó┬╩Kīó╗žÜwĄĮ1 £p╚źė└└mŲ┌į÷ķL┬╩g│²ęįė└└mŲ┌Ą─ā¶┘Y«a╩šęµ┬╩ROEĄ─╦«ŲĮŻ¼╣½╩ĮŻ║

ĪĪĪĪ╣╔Žó┬╩K ŻĮ 1 - g/ROE

ĪĪĪĪ╬ÕĪóė└└mŲ┌Ą─ā¶┘Y«a╩šęµ┬╩ROEīó╗žÜwė└└mŲ┌Ą─╣╔▒Š│╔▒ŠRe;

ĪĪĪĪ┴∙Īó╝┘įOĘų╝t┼╔ŽóĄ─20%╝t└¹ČÉīóė┌2005 ─Ļ╚ĪŽ¹Ż╗

ĪĪĪĪŲ▀ĪóļSų°╬ęć°ūC╚»╩ął÷ć°ļH╗»▀M│╠Ą─▓╗öÓ╝ė┐ņŻ¼¤o’LļU└¹┬╩Rw║═╣╔▒ŠęńārERPŻ¼ę▓īóųØuŽ“ć°ļH╗»Įė▄ēĪŻę“┤╦Ż¼╬ęéāė└└mŲ┌Ą─╚ĪųĄįŁät╔Ž╩Ūęį─┐Ū░ŽŃĖ█╩ął÷×ķģ󚚯¼▒M┴┐Ž“üåų▐ŲĮŠ∙╦«ŲĮ┐┐önŻ¼Rw ║═ ERP Ęųäe╚Ī5.5%║═5%Ż╗

ĪĪĪĪ░╦Īó╝┘įO╣╔ÖÓĘųų├å¢Ņ}─▄ē“Ą├ĄĮ═ū╔ŲĮŌøQŻ¼┴„═©╣╔╣╔¢|½@Ą├īó½@Ą├ØMęŌčaāöĪŻät─┐Ū░╩ął÷┴„═©A ╣╔Š═Š▀ėą┴╦║¼ÖÓŅAŲ┌Ż¼╩ął÷╣└ųĄę▓īó¾w¼F│÷║¼ÖÓęńārŻ╗

ĪĪĪĪŠ┼Īó╩ął÷BETAųĄ╚Ī1ĪŻ

ĪĪĪĪ▒Ē1

╩ął÷P/E ╣└ųĄ─Żą═ |

’@ąįŲ┌ |

╦ź═╦Ų┌ |

ė└└mŲ┌ |

|

03-12-31 |

04-12-31 |

05-12-31 |

06-12-31 |

07-12-31 |

08-12-31

|

09-12-31

|

10-12-31

|

11-12-31

|

12-12-31

|

13-12-31

|

Ei |

0.258 |

0.310 |

0.334 |

0.385 |

0.454 |

0.535 |

0.605 |

0.663 |

0.709 |

0.744 |

0.781 |

gi |

16.742% |

20.000% |

8.000% |

15.000% |

18.00% |

18.00% |

13.07% |

9.491% |

6.892% |

5.000% |

5.000% |

ā¶┘Y«a |

2.763 |

3.273 |

3.489 |

3.960 |

4.612 |

5.372 |

5.996 |

6.480 |

6.837 |

7.085 |

7.440 |

ROEi |

9.338% |

9.460% |

9.584% |

9.710% |

9.837% |

9.966% |

10.097% |

10.229% |

10.36% |

10.500% |

10.500% |

Ki |

28.380% |

30.378% |

32.517% |

34.806% |

37.256% |

39.88% |

42.69% |

45.692% |

48.91% |

52.381% |

52.381% |

ČÉ┬╩ |

20.000% |

20.000% |

0.000% |

0.000% |

0.000% |

0.000% |

0.000% |

0.000% |

0.000% |

0.000% |

0.000% |

Rwi |

3.650% |

4.860% |

4.936% |

5.013% |

5.091% |

5.170% |

5.250% |

5.332% |

5.415% |

5.500% |

5.500% |

BETAi |

1.000 |

1.000 |

1.000 |

1.000 |

1.000 |

1.000 |

1.000 |

1.000 |

1.000 |

1.000 |

1.000 |

ERPi |

2.600% |

2.670% |

2.888% |

3.123% |

3.378% |

3.653% |

3.951% |

4.273% |

4.621% |

5.000% |

5.000% |

Rei |

6.250% |

7.530% |

7.823% |

8.136% |

8.468% |

8.823% |

9.201% |

9.605% |

10.036% |

10.500% |

10.500% |

FCFi |

0.0586 |

0.0752 |

0.1087 |

0.1338 |

0.1690 |

0.2135 |

0.2584 |

0.3029 |

0.3465 |

0.3897 |

7.4396 |

š█¼F |

0.000 |

0.074 |

0.099 |

0.112 |

0.129 |

0.149 |

0.162 |

0.170 |

0.173 |

0.170 |

2.942 |

Pi |

4.180 |

4.267 |

4.605 |

4.998 |

5.459 |

6.006 |

6.657 |

7.441 |

8.392 |

9.565 |

10.569 |

ĪĪĪĪ▒Ē2Ż║

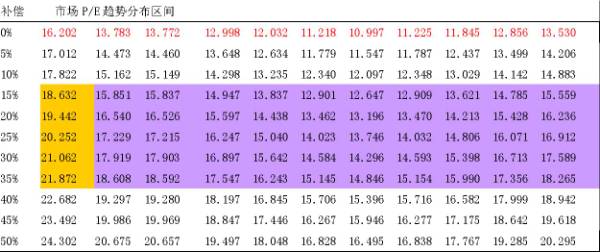

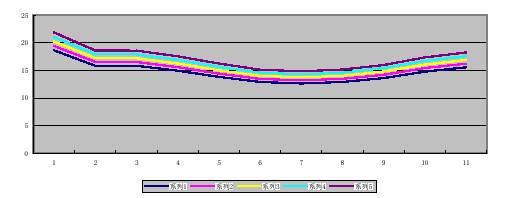

ĪĪĪĪ╣└ųĄ▀\╦ŃĮY╣¹╚ń▒Ē1Ż¼▒Ē2┴ą│÷┴╦į┌▓╗═¼▒╚└²čaāöŅAŲ┌Ž┬Ą─╩ął÷╩ąė»┬╩╦«ŲĮ▓©äėĘČć·ĪŻį┌┴ŃčaāöŅAŲ┌Ž┬Ż¼╬ęć°╣╔╩ąĄ─║Ž└Ē╩ąė»┬╩╦«ŲĮ▓©äėĘČć·╩Ū10.997 ▒ČĄĮ16.202 ▒ČŻ¼į┌15%ĄĮ35%čaāöŅAŲ┌Ž┬Ż¼╬ęć°╣╔╩ą╩ąė»┬╩╦«ŲĮ║Ž└Ē▓©äėĘČć·į┌12.647▒ČĄĮ21.872▒ČĪŻ15%ĄĮ35%čaāöŅAŲ┌Ž┬╩ąė»┬╩╦«ŲĮ▓╗äėĘų▓╝╚ńłD1ĪŻ

ĪĪĪĪłD.1 čaāöŅAŲ┌Ž┬╩ął÷P/E┌ģä▌łD

ĪĪĪĪūóŻ║ŽĄ┴ą1 čaāöŅAŲ┌15%Ż¼ŽĄ┴ą2 čaāöŅAŲ┌20%Ż¼ŽĄ┴ą3čaāöŅAŲ┌25%Ż¼ŽĄ┴ą4čaāöŅAŲ┌30%Ż¼ŽĄ┴ą5čaāöŅAŲ┌35%ĪŻ

ĪĪĪĪČ■Īóć°ļH╗»╣└ųĄ▒╚▌^┼cārųĄĮė▄ē

ĪĪĪĪ▒Ē3 ┴ą│÷┴╦Ą└Łé╦╣╣½╦ŠŠÄųŲĄ─Ė„éĆ╩ął÷ųą╚½╩ął÷ųĖöĄ7 į┬ĄūĄ─╩ąė»┬╩ŪķørŻ¼╝░╬ęć°╣╔╩ą9 į┬13 ╚š╬Õ─Ļą┬Ą═ĢrĖ„ų„ę¬ųĖöĄĄ─╩ąė»┬╩╦«ŲĮĪŻÅ─ųą┐╔ęį┐┤ĄĮŻ¼╬ęć°╣╔╩ą¤ošō║═├└ć°ĪóÜWų▐Ą╚│╔╩ņ╩ął÷ŽÓ▒╚Ż¼▀Ć╩Ū║═üåų▐ą┬┼d╩ął÷ŽÓ▒╚Ż¼╩ąė»┬╩╦«ŲĮČ╝’@Ą├Ų½Ė▀ĪŻ┐┤üĒŻ¼į┌ūC╚»╩ął÷ī”═Ōķ_Ę┼ć°ļH╗»Įė▄ēĄ─┤¾▒│Š░Ž┬Ż¼╬ęć°╣╔╩ą╩ąė»┬╩╦«ŲĮųØuū▀Ą═┤¾┌ģä▌į┌╦∙ļy├ŌĪŻ

ĪĪĪĪć°ļH▒╚▌^’@╩ŠŻ¼į┌┴ŃčaāöŅAŲ┌Ž┬╬ęć°╣╔╩ąĄ─║Ž└Ē╩ąė»┬╩╦«ŲĮ▓©äėĘČć·╩Ū10.997 ▒ČĄĮ16.202 ▒ČŻ¼ęį╝░į┌15%ĄĮ35%čaāöŅAŲ┌Ž┬╬ęć°╣╔╩ą╩ąė»┬╩╦«ŲĮ║Ž└Ē▓©äėĘČć·į┌12.647 ▒ČĄĮ21.872 ▒ČŻ¼▀@ę╗ĮY╣¹╩Ū║Ž└ĒĄ─ĪŻ═¼Ģr▒Ē3 ▀Ć’@╩Š╬ęć°╣╔╩ąį┌9 į┬13 ╚šĄ─äėæB╩ąė»┬╩ęčĮøĄ°╚ļ┴╦║Ž└Ēģ^ķgĄ─╔ŽčžĪŻ

ĪĪĪĪ▒Ē3Ż║╩ąė»┬╩Ą─ć°ļH▒╚▌^

|

ņoæB |

äėæB |

╚½Ū“ |

16.75 |

14.71 |

├└ć° |

17.61 |

15.63 |

ÜWų▐ |

15.94 |

13.57 |

ŽŃĖ█ |

- |

13.59 |

ėĪ─ß |

9.34 |

7.82 |

±RüĒ╬„üå |

13.91 |

12.54 |

ĘŲ┬╔┘e |

16.16 |

10.85 |

ą┬╝ėŲ┬ |

14.02 |

13.76 |

Ēnć° |

9.64 |

6.10 |

┼_×│ |

14.76 |

9.29 |

╠®ć° |

10.02 |

9.58 |

╔Ņ£¹ā╔╩ąŲĮŠ∙ |

30.54 |

24.44E |

╠▐│²╠Øōp║¾ |

24.37 |

20.31 |

╔ŽūC50 |

21.17 |

17.64 |

╔ŽūC180 |

21.31 |

17.76 |

╔ŅūC100 |

19.19 |

15.99 |

ĪĪĪĪūóŻ║╬ęć°╣╔╩ąņoæB╩ąė»┬╩×ķ2003 ─Ļ─Ļł¾śI┐ā╠▐│²╠Øōp╣½╦Š║¾Ą─╝ėÖÓŲĮŠ∙Ż¼äėæB╩ąė»┬╩×ķŅAŲ┌2004 ─Ļ─Ļł¾śI┐ā╠▐│²╠Øōp╣½╦Š║¾Ą─╝ėÖÓŲĮŠ∙ĪŻ

ĪĪĪĪć°ļH╗»▒╚▌^’@╩ŠŻ¼╬ęć°╣╔╩ą─┐Ū░╩ąė»┬╩╣└ųĄ├µ┼R▌^┤¾Ą─ć°ļHĮė▄ēē║┴”ĪŻĄ½╩ŪŻ¼╣╔╩ąĄ─╩ąė»┬╩╣└ųĄĄ─ć°ļH╗»Įė▄ē▓╗ę╗Č©╩Ūę└┐┐╩ął÷Ą─┤¾Ę∙Č╚Ž┬Ą°Ą─ė▓ų°ĻæŻ¼ę▓┐╔ęįę└┐┐┤µ┴┐╔Ž╩ą╣½╦Šā×ä┘┴ė╠ŁĄ─śI┐ā╠ß╔²║═ę²╚ļĄ═╩ąė»┬╩╔Ž╩ą╣½╦ŠĄ─╩ął÷öU╚▌Ą╚▄øų°ĻæüĒīŹ¼FĪŻ

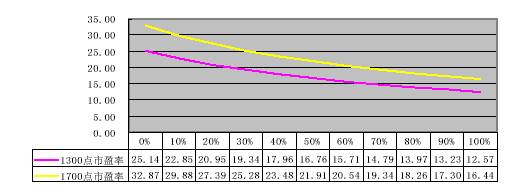

ĪĪĪĪłD3Ęųäe’@╩Š│÷┴╦į┌2003 ─Ļ╩ął÷ŲĮŠ∙├┐╣╔╩šęµEPS╗∙ĄA╔ŽŻ¼╔ŽūCųĖöĄį┌1300³c║═1700³cĢrŻ¼╩ąė»┬╩(P/E)╦«ŲĮĖ·ļS╩ął÷ŲĮŠ∙├┐╣╔╩šęµEPS Ą─ūā╗»ŪķørĪŻłDųą╬ęéā░l¼F«ö╩ął÷ŲĮŠ∙├┐╣╔╩šęµį÷ķL100%Ż¼╝┤EPS = 0.516į¬ĢrŻ¼╔ŽūCųĖöĄĄ─1300³c║═1700³cĄ─╩ąė»┬╩╦«ŲĮČ╝┬õĄĮ┴╦╔Ž╩÷╣└ųĄĄ─║Ž└Ē╩ąė»┬╩ĘČć·ā╚┴╦ĪŻ

ĪĪĪĪĖ∙ō■▒Ē1 ─Żą═╣└╦ŃŻ¼2008─Ļ╬ęć°╔Ž╩ą╣½╦Š├┐╣╔╩▄ęµėą═¹▀_ĄĮ0.535į¬ĪŻę▓Š═╩ŪšfŻ¼╚ń╣¹╔ŽūCųĖöĄ▒Ż│ųį┌1300-1700³cģ^ķgš±╩ÄŻ¼ĄĮ2008─ĻŠ═┐╔ęįå╬╝āę└┐┐╔Ž╩ą╣½╦ŠśI┐āĄ─╠ß╔²üĒīŹ¼FP/E╣└ųĄ╦«ŲĮĄ─║Ž└Ē╗»║═ć°ļH╗»Ą─Įė▄ēÜv│╠ĪŻ

ĪĪĪĪłD2Ż║EPSį÷ķL┬╩g┼cP/E┌ģä▌

ĪĪĪĪŽ┬├µ╬ęéāį┘üĒĘų╬÷ę╗Ž┬öU╚▌ī”ė┌╩ął÷P/E╣└ųĄĄ─ė░ĒæĪŻ

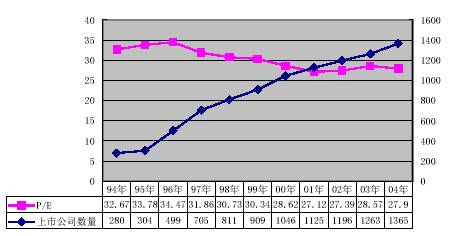

ĪĪĪĪłD2 Įo│÷┴╦1994 ─ĻęįüĒĄ─Ė„─ĻČ╚─ĻĄūęįŪ░╔Ž╩ą╣╔Ų▒Ą─╠▐│²╠Øōp╣╔║¾2004 ─Ļ9 į┬24 ╚šĄ─╝ėÖÓŲĮŠ∙╩ąė»┬╩┼c╔Ž╩ą╣½╦Š╝ęöĄ▒╚ššłDŻ¼ā╔š▀│╩├„’@Ą─žōŽÓĻPĻPŽĄĪŻĖ∙ō■ĮyėŗŻ¼╔Ž╩ą╣½╦Š╝ęöĄ╝ėÖÓŲĮŠ∙├┐─Ļį÷ķL14.83%Ż¼ ╩ąė»┬╩╝ėÖÓŲĮŠ∙├┐─ĻŽ┬ĮĄ1.41%ĪŻ

ĪĪĪĪłD3Ż║ ╩ął÷P/E┼cöU╚▌┌ģä▌

ĪĪĪĪ┐éų«Ż¼╬ęć°╣╔╩ąP/E ╣└ųĄ╦«ŲĮĄ─║Ž└Ē╗»┼cć°ļH╗»Įė▄ēŻ¼▓╗Ģ■å╬╝āĄ─ę└┐┐╩ął÷Ž┬Ą°üĒ═Ļ│╔ĪŻ╔Ž╩÷Ęų╬÷’@╩Š╩ął÷īóĢ■Ė³ČÓĄ─ę└┐┐╔Ž╩ą╣½╦ŠśI┐āĄ─╠ß╔²║═╩ął÷öU╚▌Ą╚▄øų°ĻæĘĮ╩ĮüĒīŹ¼FĪŻĄ½╩ął÷ꬎļīŹ¼F▄øų°ĻæŻ¼Š═▒žĒÜąĶ꬚■▓▀═Ō┴”üĒĄųŽ¹╣└ųĄū▀Ą═Ą─ē║┴”ĪŻę“┤╦Ż¼į┌╬┤üĒŽÓ«öķLĄ─ę╗Č╬Ģrķgā╚Ż¼ė╚Ųõ╩Ūį┌2008 ─Ļų«Ū░Ż¼╩ął÷▄øų°ĻæīóĢ■┌ģ╩╣╩ął÷ī”ė┌╩ął÷š■▓▀Ą─Ė▀Č╚ę└┘ćŻ¼ų╗▓╗▀^╩ął÷ī”ė┌š■▓▀Ą─▀@ĘNę└┘ćīóĢ■įĮüĒįĮ┌ģŽ“ė┌ļ[ąį╗»Īó╩ął÷╗»ĪŻĪ░š■▓▀ĀIįņŁhŠ│Ī▒“īäėę“╦ž╚įīó└^└mį┌╩ął÷ųą│¬Ī░ų„ĮŪĪ▒.

ĪĪĪĪ╚²Īó▀xō±ĢrÖC▀Ć╩Ū▀xō±╣╔Ų▒

ĪĪĪĪ╬ęéāĄ─╣╔╩ąĄĮĄū╩Ūæ¬įōūóųžĢrÖC▀xō±Č°▓©Č╬▓┘ū„Ż¼üĒųž³cęÄ▒▄ŽĄĮyąį’LļUŻ¼▀Ć╩Ūæ¬įō▀xō±╣╔Ų▒┘I╚ļ│ųėąŻ¼Č°ųž³cęÄ▒▄ĘŪŽĄĮyąį’LļUŻ┐╝┤Timing ▀Ć╩ŪHoldingŻ┐ūī╬ęéāŽ╚üĒĘų╬÷ę╗Ž┬Üv╩ĘöĄō■ĪŻ

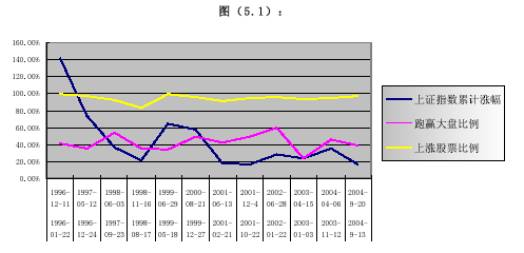

ĪĪĪĪ▒Ē(5.1) ┴ą│÷┴╦1996 ─ĻęįüĒ11 ┤╬ų„ę¬╔Ž╔²┌ģä▌ąąŪķĄ─ŽÓĻPĮyėŗöĄō■Ż¼ŲõųąØqĘ∙│¼▀^═¼Ų┌╔ŽūCųĖöĄØqĘ∙╣╔Ų▒▒╚└²Ą─╝ėÖÓŲĮŠ∙ųĄ╩Ū39.55%Ż¼Ų┌ā╚╔ŽØq╣╔Ų▒▒╚└²Ą─╝ėÖÓŲĮŠ∙ųĄ╩Ū93.94%ĪŻę▓Š═╩ŪšfŻ¼¤ošō─Ń┘I╩▓├┤śėĄ─╣╔Ų▒Ż¼ų╗꬚²┤_▀xō±┴╦ĢrÖCŻ¼╩Ūį┌╔Ž╔²┌ģä▌ųąŻ¼─Ń┼▄┌A┤¾ä▌Ė┼┬╩╩Ū39.55%Ż¼ ė»└¹Ė┼┬╩╩Ū93.94%ĪŻ

ĪĪĪĪŲõųąų╗ėą2003-01-03ĄĮ2003-04-15▀@▌åąąŪķ│õĘų¾w¼F│÷┴╦ąąśI╣½╦ŠčąŠ┐Ą─ųžę¬ąįŻ¼ę“×ķŲõØqĘ∙│¼▀^═¼Ų┌╔ŽūCųĖöĄØqĘ∙╣╔Ų▒Ą─▒╚└²ų╗ėą23.27%Ż¼ ▀@Š═╩Ū╦∙ų^Ą─Ī░Č■░╦Ī▒¼FŽ¾Ż¼Ą½Ų┌ā╚╔ŽØq╣╔Ų▒Ą─▒╚└²╚įĖ▀▀_92.99%ĪŻę▓Š═╩ŪšfŻ¼į┌▀@▌åąąŪķųąŻ¼╝┤▒Ń─Ń┼▄▓╗┌A┤¾ä▌Ż¼ė»└¹Ė┼┬╩ę▓┐╔Ė▀▀_92.99%ĪŻĄ½ļS║¾Ą─2003-11-12 ĄĮ2004-04-06 ąąŪķųąŻ¼ØqĘ∙│¼▀^═¼Ų┌╔ŽūCųĖöĄØqĘ∙╣╔Ų▒Ą─▒╚└²ėų╗ųÅ═ĄĮ┴╦45.01%Ż¼ ╩ął÷ųąĄ─Ī░Č■░╦Ī▒¼FŽ¾▓óø]ėąĄ├ĄĮčė└mĪŻÜv╩ĘĖµįV╬ęéāĪ░Č■░╦Ī▒¼FŽ¾ę▓įS╩Ū2003-01-03ĄĮ2003-04-15▀@▌åąąŪķĄ─╠ž╩ŌąįĪŻ

ĪĪĪĪłD4

ĪĪĪĪ▒Ē4Ż║1996 ─ĻęįüĒ╩ął÷╔ŽØq┌ģä▌Įyėŗ▒Ē

Ų╩╝╚šŲ┌ |

ĮKų╣╚šŲ┌ |

╔ŽūCųĖöĄ└█ėŗØqĘ∙ |

┼▄┌A┤¾▒P▒╚└² |

╔ŽØq╣╔Ų▒▒╚└² |

╔Ž╩ą╣½╦Š╝ęöĄ |

1996-01-22 |

1996-12-11 |

141.04% |

41.36% |

99.38% |

486 |

1996-12-24 |

1997-05-12 |

73.34% |

34.97% |

96.68% |

572 |

1997-09-23 |

1998-06-03 |

36.28% |

53.18% |

91.91% |

754 |

1998-08-17 |

1998-11-16 |

20.86% |

34.79% |

83.35% |

799 |

1999-05-18 |

1999-06-29 |

64.10% |

33.64% |

99.18% |

856 |

1999-12-27 |

2000-08-21 |

56.74% |

49.44% |

95.74% |

987 |

2001-02-21 |

2001-06-13 |

17.45% |

41.83% |

91.05% |

1095 |

2001-10-22 |

2001-12-4 |

16.38% |

48.84% |

94.90% |

1118 |

2002-01-22 |

2002-06-28 |

27.53% |

59.19% |

95.84% |

1154 |

2003-01-03 |

2003-04-15 |

23.61% |

23.27% |

92.99% |

1212 |

2003-11-12 |

2004-04-06 |

34.89% |

45.01% |

94.38% |

1282 |

╝ėÖÓŲĮŠ∙ŲĮŠ∙ |

39.55% |

42.68% |

93.94% |

ĪĪĪĪūóŻ║╔Ž╩ą╣½╦Š╝ęöĄ×ķĮKų╣╚šŲ┌ā╔╩ą┴„═©A ╣╔╝ęöĄŻ¼╝ėÖÓŲĮŠ∙Ą─ÖÓöĄ╚ĪĮKų╣╚šŲ┌Ą─╔Ž╩ą╣½╦Š╝ęöĄĪŻ

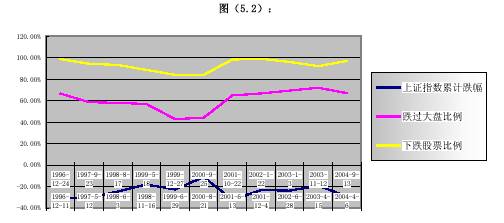

ĪĪĪĪ▒Ē5 ┴ą│÷┴╦1996 ─ĻęįüĒ11 ┤╬ų„ꬎ┬Ą°┌ģä▌ąąŪķĄ─ŽÓĻPĮyėŗöĄō■Ż¼ŲõųąĄ°Ę∙│¼▀^═¼Ų┌╔ŽūCųĖöĄĄ°Ę∙╣╔Ų▒▒╚└²Ą─╝ėÖÓŲĮŠ∙ųĄ╩Ū61 .50%Ż¼Ų┌ā╚Ž┬Ą°╣╔Ų▒▒╚└²Ą─╝ėÖÓŲĮŠ∙ųĄ╩Ū93.42%ĪŻę▓Š═╩ŪšfŻ¼¤ošō─Ń┘I╩▓├┤śėĄ─╣╔Ų▒Ż¼ų╗ę¬ĢrÖC▀xō±Õeš`Ż¼╩Ūį┌Ž┬Ą°┌ģä▌ųąŻ¼─Ń╠Øōp┤¾ė┌╔ŽūCųĖöĄĄ°Ę∙Ą─Ė┼┬╩Š═╩Ū61.50%Ż¼╠ØōpĖ┼┬╩╩Ū93.42%ĪŻ

ĪĪĪĪłD5.Ż║

ĪĪĪĪ▒Ē5.Ż║1996 ─ĻęįüĒ╩ął÷Ž┬Ą°┌ģä▌Įyėŗ▒Ē

Ų╩╝╚šŲ┌ |

ĮKų╣╚šŲ┌ |

╔ŽūCųĖöĄ└█ėŗĄ°Ę∙ |

Ą°▀^┤¾▒P▒╚└² |

Ž┬Ą°╣╔Ų▒▒╚└² |

╔Ž╩ą╣½╦Š╝ęöĄ |

1996-12-11 |

1996-12-24 |

-30.47% |

66.60% |

98.78% |

491 |

1997-5-12 |

1997-9-23 |

-30.55% |

58.64% |

94.39% |

677 |

1998-6-3 |

1998-8-17 |

-24.62% |

57.99% |

93.30% |

776 |

1998-11-16 |

1999-5-18 |

-18.08% |

56.96% |

88.70% |

841 |

1999-6-29 |

1999-12-27 |

-22.65% |

42.90% |

84.05% |

909 |

2000-8-21 |

2000-9-25 |

-11.04% |

44.18% |

84.04% |

996 |

2001-6-13 |

2001-10-22 |

-32.19% |

64.91% |

98.39% |

1117 |

2001-12-4 |

2002-1-22 |

-23.22% |

66.82% |

99.11% |

1118 |

2002-6-28 |

2003-1-3 |

-23.83% |

69.48% |

96.07% |

1196 |

2003-4-15 |

2003-11-12 |

-19.23% |

72.13% |

92.20% |

1256 |

2004-4-6 |

2004-9-13 |

-29.10% |

66.98% |

97.14% |

1363 |

╝ėÖÓŲĮŠ∙ |

-23.81% |

61.50% |

93.42% |

|

ĪĪĪĪūóŻ║╔Ž╩ą╣½╦Š╝ęöĄ×ķĮKų╣╚šŲ┌ā╔╩ą┴„═©A ╣╔╝ęöĄŻ¼╝ėÖÓŲĮŠ∙Ą─ÖÓöĄ╚ĪĮKų╣╚šŲ┌Ą─╔Ž╩ą╣½╦Š╝ęöĄĪŻ

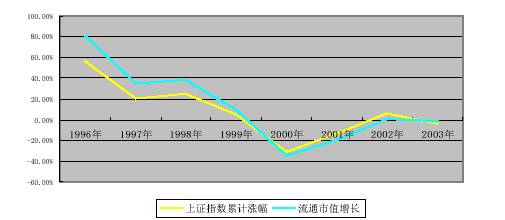

ĪĪĪĪ▒Ē6 ┴ą│÷┴╦Ęųäe│ųėąĖ„─ĻČ╚─®ĘŪ╠Øōp╣╔ų┴2004 ─Ļ9 į┬24 ╚šĄ─┴„═©╩ąųĄūā╗»ŪķørĪŻ┘I╚ļ▓ó│ųėą1999 ─ĻęįŪ░╔Ž╩ąĄ─ĘŪ╠Øōp╣╔┴„═©╩ąųĄĄ─į÷ķL├„’@┤¾ė┌╔ŽūCųĖöĄĄ─═¼Ų┌└█ėŗØqĘ∙Ż¼Ą½▀@ĘN┌ģä▌ļSų°ĢrķgĄ─═ŲęŲįĮüĒįĮ╚§Ż¼ų▒ĄĮ2000 ęį║¾Ż¼┘I╚ļ│ų╣╔Ą─ā×ä▌ÅžĄūŽ¹╩¦Ż¼╚ńłD6ĪŻÜv╩ĘöĄō■Ą─ūā╗»┌ģä▌╠¶æ┘I╚ļ│ų╣╔Ż¼┐┤üĒ▓Į╚ļČ■╩«ę╗╩└╝oų«║¾Ż¼ųąć°╣╔╩ąĄ─ķLŲ┌═Č┘YārųĄ▀ĆąĶę¬─═ą─Ą╚┤²ĪŻ

ĪĪĪĪłD6Ż║┘I╚ļ│ųėą┼c╩ął÷ÖCĢ■▒╚ššłD

ĪĪĪĪ▒Ē6Ż║

│ų╣╔┌ģä▌ |

─Ļ─®┴„═©╩ąųĄ |

2004ŻŁ09ŻŁ24 ┴„═©╩ąųĄ |

═¼Ų┌╔ŽūCųĖöĄ└█ėŗØqĘ∙ |

═¼Ų┌┴„═©╩ąųĄį÷ķL |

1996-12-31 |

2337.0081 |

4236.3782 |

56.55% |

81.27% |

1997-12-31 |

4625.9339 |

6239.6351 |

20.22% |

34.88% |

1998-12-31 |

5117.2768 |

7109.4986 |

25.19% |

38.93% |

1999-12-31 |

7495.0484 |

8188.9220 |

5.05% |

9.26% |

2000-12-31 |

14462.4778 |

9432.4079 |

-30.77% |

-34.78% |

2001-12-31 |

12085.4087 |

9780.4520 |

-12.78% |

-19.07% |

2002-12-31 |

10576.1371 |

10630.4501 |

5.74% |

0.51% |

2003-12-31 |

11620.7368 |

11450.9947 |

-4.11% |

-1.46% |

ĪĪĪĪūóŻ║┴„═©╩ąųĄå╬╬╗ā|į¬ĪŻ

|