|

|

ÉīŹŠB¹É£ŗĪ“ķĮłŌĀųČ(nØØi)×ī¼ŃĶ¶ŁYŹŠöhttp://www.sina.com.cn 2007Äź11ŌĀ19ČÕ 16:27 ×CČƧæÆ

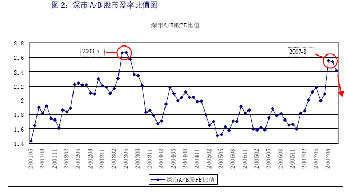

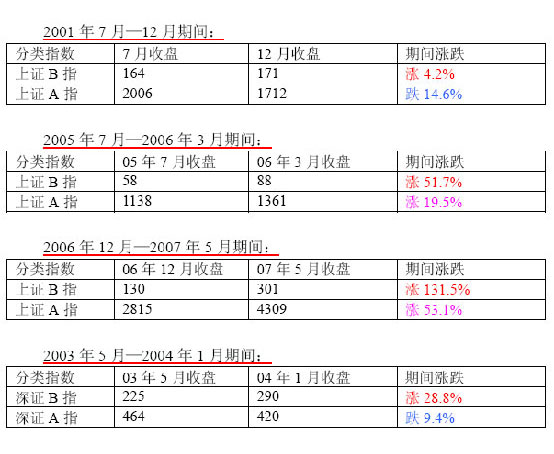

””””×īŠĀµ(shØ“)ž(jØ“)±ķĆ÷£¬07Äź10ŌĀÄ©£¬ĻćøŪH¹ÉŹŠÓÆĀŹé31.53£¬ÉīŹŠB¹ÉŹŠÓÆĀŹ30.01£¬ÉÕßŅŃ½(jØ©ng)ĶźČ«½ÓÜ£¬æ¼]µ½¾³Č(nØØi)Åc¾³ĶāŹŠöµÄĶ¶ŁY³É±¾²ī®£¬ŌŚĶ¬µČl¼žĻĀ£¬ÉīŹŠB¹É(yØu)ĻČÓŚĻćøŪH¹É£¬ÉīŹŠB¹ÉŹĒ¾³Č(nØØi)Ķ¶ŁYÕßĪ“ķŅ»¶ĪrégµÄ×īŗĆßxń”£ ””””ÉźćyČfų źČA ””””ßMČė2007ÄźµŚĖļ¾¶Č£¬ųČ(nØØi)¹ÉŹŠµÄrøńĖ®Ę½²»Hß_µ½ĮĖĪŅų¹ÉŹŠé_(chuؤng)ŅŌķµÄvŹ·ŠĀøߣ¬Ņ²Õ¾ÉĻĮĖČ«Ēņ¹ÉŹŠµÄrøńp·å£¬¶ąæÕ·ÖĘēĆ÷ļ@¼Ó“󣬲æ·ÖŁY½šĮ÷³öųČ(nØØi)¹ÉŹŠßMČė¹ĄÖµŻ^µĶµÄĻćøŪ¹ÉŹŠ£¬ÖĀŹ¹ĻćøŪŗćÉśÖøµ(shØ“)×Ō8ŌĀ·ŻŅŌķ¶Ģ¶ĢɶąŌĀq·ł³¬ß^50%£¬ŗćÉśH¹ÉÖøµ(shØ“)q·łß_µ½1±¶£¬ŌŚß@ӵı³¾°ĻĀ£¬Ķ¶ŁYÕßŖŌČēŗĪ¶ØZ£¬²ÅÄܼČŅ(guØ©)±ÜļLėU£¬ÓÖ²»åeŹ§Cž£æŹĒ·ń“ęŌŚß@ÓŅ»·NÉČ«Ö®²ß£æ ””””ŌŚ“Ė£¬ĪŅĻ£ĶūĶØß^¦ūŹŠA¹ÉÅcūŹŠB¹É”¢ÉīŹŠA¹ÉÅcÉīŹŠB¹ÉµÄvŹ·ģoB(tؤi)ŹŠÓÆĀŹµ(shØ“)ž(jØ“)ßMŠŠ±ČŻ^£¬ķÕŅµ½ŅŌĶłŹŠöµÄŅ»Š©Ņ(guØ©)ĀÉ£¬²¢ž(jØ“)“Ė¦Ī“ķ¾ßÓŠ³¬ī~Ķ¶ŁYŹÕŅęµÄŹŠö×÷³ö·ÖĪö£¬ŌŚ“Ė»łµAÉĻ¦Ī“ķ6ŌĀµÄĶ¶ŁY½MŗĻĢį³ö¾ßów½Ø×h”£ ””””µŚŅ»²æ·Ö£ŗ¦ÕūówŹŠöµÄŃŠ¾æ ””””Ź×ĻČ£¬ĪŅµÄŃŠ¾æČ”²ÄÓŚūÉīA”¢B¹ÉģoB(tؤi)ŹŠÓÆĀŹ£¬ŃŠ¾æµÄrég·¶śŹĒ2001Äź5ŌĀÖĮ2007Äź10ŌĀ£¬Č”ĆæŌĀÄ©µÄA”¢B¹ÉŹŠÓÆĀŹµ(shØ“)ž(jØ“)£¬Ęä“Ī£¬¢ūŹŠA¹ÉŹŠÓÆĀŹ³żŅŌūŹŠB¹ÉŹŠÓÆĀŹ£¬ÉīŹŠA¹ÉŹŠÓÆĀŹ³żŅŌÉīŹŠB¹ÉŹŠÓÆĀŹ£¬µĆµ½ČēĻĀÉA/B¹ÉŹŠÓÆĀŹ±ČÖµD£ŗ ””””ÉĻŹöÉDÖŠ5¼tÉ«µÄAȦ¾ĶŹĒĪŅŅŖŃŠ¾æµÄ¦Ļ󣬾ĶŹĒ®A/B¹ÉŹŠÓÆĀŹ±ČÖµß_µ½Ņ»ļ@ÖųøßücµÄrŗņ£¬Ö®ŗó¢³ö¬F(xiؤn)Ņ»¶Ī»ŲĀ䣬Ęä¾ßówŗ¬Įx¾ĶŹĒ£¬ŌŚA/B¹ÉŹŠÓÆĀŹ±ČÖµß_µ½øßücÖ®ŗóµÄ5”Ŗ8ŌĀČ(nØØi)£¬B¹ÉŹŠöµÄ±ķ¬F(xiؤn)Ć÷ļ@ÓŚA¹ÉŹŠö±ķ¬F(xiؤn)”£¾ßówČēĻĀ±ķĖłŹ¾£ŗ ””””·ÖĪö±ķĆ÷£¬ŌŚŅŌÉĻĮŠĆ÷µÄ4r¶ĪÖŠ£¬ÓŠ2“ĪŹĒĢŌŚÕūówŹŠöµÄŠÜŹŠėA¶Ī£¬ĮķĶā2“ĪtĢÓŚÅ£ŹŠėA¶Ī£¬¶ų²»ÕÅ£ŹŠßŹĒŠÜŹŠ£¬®A/B¹ÉŹŠÓÆĀŹ±ČÖµß_µ½ļ@ÖųøßücÖ®ŗó£¬B¹ÉµÄ±ķ¬F(xiؤn)¶¼žÓŚA¹É”£ ””””2007Äź8ŌĀ·Ż£¬ÉīŹŠA/B¹ÉŹŠÓÆĀŹ±ČÖµÓÖß_µ½ĮĖŅ»ļ@Öųøßüc£¬9ŌĀ·Ż”¢10ŌĀ·ŻŌ±ČÖµ³ö¬F(xiؤn)»ŲĀ䣬øłž(jØ“)ŅŌĶł½(jØ©ng)ņ£¬ß@Ņ»»ŲĀäŚ Ż¢³ÖĄm(xØ“)5”Ŗ8ŌĀ£¬ß@¾ĶŅāĪ¶Öų£¬×Ō9ŌĀ·Żé_Ź¼µÄĪ“ķ5”Ŗ8ŌĀÖŠ£¬ÉīŹŠB¹ÉÖøµ(shØ“)ÓŠĶūļ@Öų×ßÓŚÉīŹŠA¹ÉÖøµ(shØ“)”£¶ųÓÉÓŚÕūówŹŠöČŌĢÓŚÅ£ŹŠ®ÖŠ£¬ĖłŅŌĪŅæÉŅŌĆ÷“_µŲÕf£¬Ī“ķ6ŌĀČ(nØØi)£¬Éī×CBÖøq·łÓŠĶūļ@Öų³¬ß^Éī×CAÖøq·ł”£ŗÜļ@Č»£¬ÉīŹŠB¹É“ęŌŚ³¬ī~ŹÕŅęµÄĶ¶ŁYCž”£ ””””×īŠĀµ(shØ“)ž(jØ“)±ķĆ÷£¬07Äź10ŌĀÄ©£¬ĻćøŪH¹ÉŹŠÓÆĀŹé31.53£¬ÉīŹŠB¹ÉŹŠÓÆĀŹ30.01£¬ÉÕßŅŃ½(jØ©ng)ĶźČ«½ÓÜ£¬æ¼]µ½¾³Č(nØØi)Åc¾³ĶāŹŠöµÄĶ¶ŁY³É±¾²ī®£¬ŌŚĶ¬µČl¼žĻĀ£¬ÉīŹŠB¹É(yØu)ĻČÓŚĻćøŪH¹É£¬ÉīŹŠB¹ÉŹĒ¾³Č(nØØi)Ķ¶ŁYÕßĪ“ķŅ»¶ĪrégµÄ×īŗĆßxń”£ ””””µŚ¶ž²æ·Ö£ŗ¦¹Éʱ½MŗĻµÄŃŠ¾æ ””””ŌŚßx¶ØĶ¶ŁYµÄÄæĖŹŠö”Ŗ”ŖÉīŹŠB¹ÉŹŠöŅŌŗ󣬽ÓĻĀČ„ŠčŅŖ¦¾ßów¹Éʱ×÷³öŗYßx”£ŌŚæ¼]ĮĖĘóI(yØØ)Ī“ķµÄÓÆĄūŌöéLĖ®Ę½”¢®Ē°røńµÄ°²Č«ß

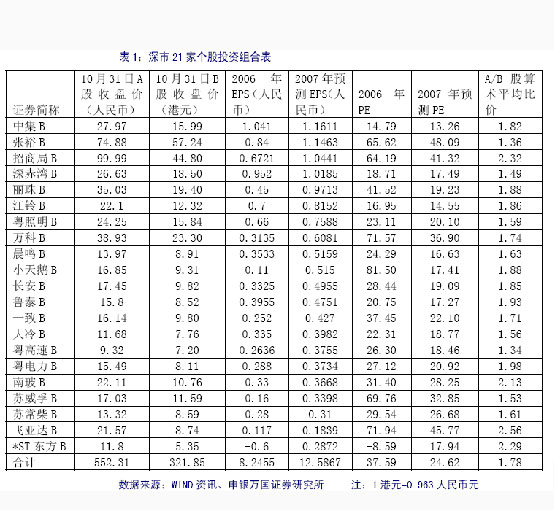

ėHŗĶA/B¹Ér²īĖ®Ę½ŅŌŗó£¬ĪŅĮŠ³öČēĻĀ21Ö»¹ÉµÄĶ¶ŁY½MŗĻ”£ ””””Ō½MŗĻµÄĢŲücŹĒ£ŗ(1)ÄŠŠI(yØØ)ßxńæ“£¬½MŗĻ°üŗ¬ĮĖ11¼ŅÖĘŌģī¹É£¬5¼ŅĻūŁMī¹É£¬2¼ŅµŲ®a(chØ£n)¹É”¢2¼ŅøŪæŚĀ·ņ¹ÉŗĶ1¼ŅėĮ¦¹É£¬ŁÓŚßM¹„éÖ÷£¬¼ęÓŠ·ĄÓłµÄĢŲŠŌ£»(2)ĹĄÖµ½Ē¶Čæ“£¬½MŗĻ06ÄźPEé37.59£¬07ÄźīAyPEé24.62£¬PEGH0.467£¬ŌŚ¹ĄÖµÉĻ¾ßÓŠĻą®ĪüŅżĮ¦£»(3)½MŗĻæówµÄA/B¹ÉĖćŠgĘ½¾ł±Črß_µ½1.78£¬¼“A¹É¹Ér±ČB¹É¹ÉrĘ½¾łøß³ö78%£¬Ä¶ųŌöĮĖ½MŗĻµÄ°²Č«ß ėH”£ ””””³ż“ĖŅŌĶā£¬ßæɼÓČėÉīŹŠ2¼Ņ¼B¹É£¬Éī»łµŲBŗĶŗ¼ĘūŻB£¬¼ÓČė2¼Ņ¼B¹Éŗ󣬽MŗĻÓÉ21¼Ņ¹ÉŌöÖĮ23¼Ņ¹É£¬ß@Ņ»ŠĀ½MŗĻµÄ06ÄźPEĻĀ½µé35.03”£ĪŅŅŌ10ŌĀ31ČÕµÄŹÕ±PrÓĖć²»Ķ¬ŹŠöĢŽ³żĢp¹ÉŅŌŗóµÄ06ÄźPE£¬ūŹŠB¹Éé62.92£¬ÉīŹŠB¹Éé35.67£¬ĻćøŪH¹Éé36.47”£ĶØß^±ČŻ^ļ@Ź¾ÓÉß@23¼Ņ¹Éʱ³ÉµÄ½MŗĻ¾ßÓŠ¹ĄÖµÉĻµÄ(yØu)Ż”£ ””””ÉĻŹö½YÕµÄĒ°Ģį¼ŁŌO£ŗųČ(nØØi)¹ÉŹŠÅ£ŹŠ¹ÕücÉŠĪ“³ö¬F(xiؤn)£¬ŌŚČĖĆńÅĄ^Ąm(xØ“)ÉżÖµµÄ±³¾°ĻĀ£¬ųČ(nØØi)¹ÉŹŠÓŠĶūĄ^Ąm(xØ“)(chuؤng)³öŠĀøß”£ ””””æÉÄܵē߻Ʃ£ŗB¹ÉŹŠöÕ¹é_A/B¹ÉŗĻ²¢µÄŌüc¹¤×÷£¬Ä¶ų¦ÉŹŠB¹É³ÉÕž²ßŠŌĄū¶ąÓ°ķ”£ ””””æÉÄܵÄļLėU£ŗųČ(nØØi)¹ÉŹŠŹÜµ½Ķ»°l(fØ”)ŠŌÕžÖĪŅņĖŲÓ°ķ³ö¬F(xiؤn)“ó·łĻĀµų”£

”¾ ŠĀĄĖŲ½(jØ©ng)°É ”æ

²»Ö§³ÖFlash

|

||||||||||||||||