ČAĖĐŨCČŊĢšķĖÆÚŧōŽFģŽĩø·ī

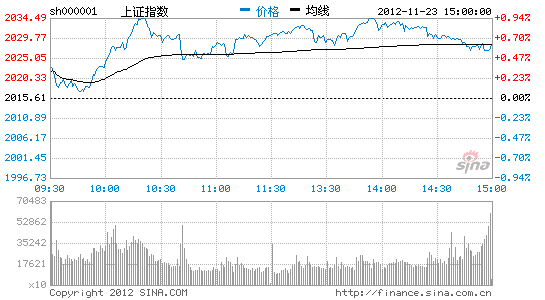

ĄĄĄĄČAĖĐŨCČŊ11ÔÂ22ČÕ°lēžŅÐó·QĢŽÃũÄęÉþÖŪĮ°ČÔīæÔÚĶĘÐöÖÐÐÔÆŦ·Ó^ĩÄrégī°ŋÚĢŽÏĩ―yÐÔïLëUÆŦĩÍĄĢšęÓ^ÍŽąČĩÄŧųĩЧŠž°ÐčĮóĩÄÐĄ·ųšÃÞDĘđĩÃĩþļÄÉÆĢŧØóž°ÆóIIŋđŦēžÕæŋÕÆÚĶĘÐöĮéūw_ôÓÐÏÞĢŧÄÁũÓÐÔĩÄ―ĮķČŋīĢŽÔCÕJéÄęĩŨĮ°šęÓ^ŲY―ðÃæČÔĒÆŦÔĢĢŽÐÂđÉŧÖÍ°lÐÐĶŲY―ðÃæĩÄŲ|ÐÔ_ôÓÐÏÞĢŽÆäĶĘÐöĩÄÓ°íļüķāówŽFéĮéūwĩÄšÖÆĄĢ

ĄĄĄĄÁũÓÐÔļÄÉÆŋÉÆÚĄĢ10ÔÂÐÂÔöČËÃņÅŲJŋîĄĒM2ÔöéLūųĩÍÓÚîAÆÚĢŽÍâ RÕžŋîÔöÁŋŌēÝ^9ÔÂï@ÖøÏÂ―ĩĢŽÍŽrŅëÐÐđŦé_ĘÐöēŲŨũąŧÓÐĄ·ųôŧØŧ\ĄĢÔÚīËąģū°ÏÂĢŽãyÐÐégŲY―ðĀûÂĘČÔūSģÖÆ―·ĢŽÕfÃũŋówÁũÓÐÔČÔÆŦÔĢĄĢÐÂÔöÐÅŲJĩÄŧØÂäēŋ·ÖĘÜĩ―î~ķČž°žūđÐÔĩÄÓ°íĢŽÄ―YÉÏŋīĢŽÆóIķËÖÐéLÆÚŲJŋîhąČÃũï@ĖáÉýĢŽÉįþČÚŲYŋÁŋÖÐÆóIŲJŋîšÍųČŊČÚŲYÕžąČŌēūųģöŽFŧØÉýĢŽ·īÓģ―úëAķÎÐÔŧØ·ÏÂÆóIĩÄŲY―ðÐčĮóÓÐËųŧÖÍĄĢÍâ RÕžŋîÔöÁŋĩÄÏÂ―ĩÖũŌŠĘĮĘÜĩ――Y RŌâÔļÏÂ―ĩĩÄÓ°íĄĢšóÆÚŅëÐÐĶÉĖIãyÐÐ―Y RÓÐÍûÔöžÓĢŽÍâ RÕžŋî·―ÃæĶÁũÓÐÔĩÄØÃæ_ôÓÐÏÞĄĢÎŌÅÐāĢŽÄęÄĐŅëÆąīóî~ĩ―ÆÚŊBžÓØÕþīæŋîÍķ·Åēŧė`ŧîĩÄØÅÕþēßÕ{ŋØĘÖķÎĒĘđĘÐöĀûÂĘąĢģÖÔÚŪĮ°ĩÄÏāĶĩÍÎŧĄĢ

ĄĄĄĄŲY―ðČëĘÐÓÐīýĮéūwŧÖÍĄĢŪaIŲYąūÔÚÔÂģõÖÁ―ņéôpģÖ îBĢŽĩŦÉÏÖÜpģÖÓÐËųĘÕŋĢŽąíÃũŪaIÍķŲYÕßĩÄąŊÓ^îAÆÚÉÔÓÐļÄÉÆĢŧÔÚĘÐöÎĒÓ^ŲY―ðūÖÃæÏÂĢŽŲY―ðÓ^ÍûĮéūwâÖØĢŽĶūģÍâŲY―ð(šŽRQFII)ĩÄŌýČëÕþēßÓÐÖúÓÚēŋ·Öū―âąŊÓ^ĩÄĘÐöĮéūwĢŽĶķĖÆÚĘÐöŲY―ðÃæÓ°íēŧīóĢŽĩŦĶĘÐöéLÆÚŲY―ðÃæÐÎģÉĀûšÃĄĢĘÐöĶÐÂđÉé_élĩÄn]Ā^ĀmÉÏÉýĢŽÔCÕJéēŧÅÅģýķĖÆÚČÐÂđÉūÂý·ÅÐÐĢŽĩŦÓÉÓÚ°lÐÐđŦËūķāéI°åĄĒÖÐÐĄ°åđŦËūĢŽžÓÖŪĶģŽÄžĄĒ°lÐÐĘÐÓŊÂĘĩÄÏÞÖÆĘđÆäČÚŲYŌÄĢĒÆŦÐĄĢŽÆäĶĘÐöĩÄÓ°íļüķāówŽFéĮéūwĩÄšÖÆĄĢÔCÕJé―üÆÚÁũÓÐÔÅcŲY―ð·ķĻĩÄļņūÖ]ÓаlÉúŨŧŊĢŽīæÁŋĄĒÔöÁŋŲY―ðČëĘÐßÓÐīýÓÚĮéūwģöŽFīó·ųÐÞÍĄĢ

ĄĄĄĄĘÐöĮéūwĀ^ĀmŧØÂäĢŽĩŦķĖÆÚŋÉÄÜģöŽFģŽĩø·īĄĢÄÐÐI―YĄĒđÉ―Yž°ūģÍâŲY―ðŋīĢŽĘÐöĮéūwŧØÂäĄĢžžÐgÉÏŋīĢŽĘÐöÉÏqÓÄÜŧØÂäĄĢÖÜūÐÎBï@ĘūĘÐöÕûówéČõÝļņūÖĢŽĩŦČÕūģöŽFģŽŲuĢŽ·Į―ðČÚ°åKđĀÖĩÏÂ―ņÄęŌÔíĩÍücĢŽÏāÝ^øųĄĒĀíØŪaÆ·ĩÄđĀÖĩÎüŌýÁĶÓÐËųÉÏÐÐĢŽŌōīËķĖÆÚĒŋÉÄÜģöŽFģŽĩø·īĄĢ

ÐÂĀËÂÃũĢšīËÏûÏĒÏĩÞDÝdŨÔÐÂĀËšÏŨũÃ―ówĢŽÐÂĀËūWĩĮÝdīËÎÄģöÓÚũßfļüķāÐÅÏĒÖŪÄŋĩÄĢŽēĒēŧŌâÎķÖøŲÍŽÆäÓ^ücŧōŨCÆäÃčĘöĄĢÎÄÕÂČČÝHđĐ ĒŋžĢŽēŧģÉÍķŲY―ĻŨhĄĢÍķŲYÕßþīËēŲŨũĢŽïLëUŨÔúĄĢßMČëĄūÐÂĀËØ―đÉ°ÉĄŋÓÕ

ÏāęPĢî}

ēÂÄãÏēg

- ĄūÐÂÂĄŋ 2012ÄęĩÚŌŧöŅĐ

- ÄÏūĐô°ļŧōÅcķ·âoęP

- ĄūĘÖCĄŋ ĪÕŌÍŽÃûÍŽÐÕČË

- ŨĢļĢŲRŋĻ íÔOÓËÐgšÃû

- ĄūŲRŋĻĄŋ °lËÍÏēÐÅąíß_Û

- ĀËÂþŲRŋĻËÍ―oÄãÐÄÛĩÄTa

- ĄūĘ·Ąŋ ęPÁč―ņČÕÏēĩÃŨÓ

- ·ōÆÞég―ĄŋĩÎïŲ|ūŦÉņÉúŧî

- ĄūÃĀÅŪĄŋ ÞDÉíūÍÍüÓĩÄËý

- ÃŋČÕŌŧŋĖįÐÞÍÉíÐÍÄÐČËÍ

- ĄūDâĄŋ ĪÕŌĮåžÃĀÉŲÅŪ

- ŨîÐÂâÂÏÂÝd ĘÖCÖũî}

- ĄūēĐŋÍĄŋ ļúßMĀÏ°åČįĮéČË

- ÖÐęPīåūŦÓĒ·ŋÅŦĩÄŋēŋĀÖŪ·

- ĄūÓÎōĄŋ °ēŨŋŨîáéTÓÎō

- iphoneŨîÐÂÉÏūÓÎōÏÂÝd

- ÁôĘØÅŪÍŊąŊĄČįšÎąÜÃâ

- Ą°ļßxĄąØĀ§Éúëyî}

- ĩVŪaé_ēÉÖÂhūģÎÛČū

- ÎŌøĒĖáļßË{ĖėéT

- ŲYÔīķļÄēŧŠ_ôÃņÉú

- ž―ŌŧÉúBđŦ@ēØÓÍS

- ąąīĻĀÏŋhģĮČŦÃæé_·Å

- ŨÖÆķČ·öÆðËĪĩđĩÄĀÏČË

- đŦúË― IēŧŋÉëSąã

- ČŦø10%ÓÎÓūģØÄōËØģŽË

- ÉÝÆ·éTĩęÉæÏÓÅ°īýTđĪ

- óHÓŅŅÂ ūČÔŪÔâūÜ

- ÚđĪīóÜąģšóŋÕÐÄĩÄžŌ

- |åXļį14Äę|2ČfÔŠ

- ÃĪÎÄDøð^ėoīýŨxÕß

- 2012VÖÝÜÕđ11ÔÂé_Äŧ

- ĄķÉņÎ䥷ÃČžŠÏéŋĻ

- ĄķŠđÂĮóĄĄ·ÐÂĀËŠžŌķY°ü

- Ąķ·üħÕߥ·ŧĘžŌķY°üŋĻ

- ĄķūÅęÕæ―Ą·ČAÉ―ÕĶŋĻ

- ĄķÂåÆæÓĒÐÛũĄ·ã@ĘŊŋĻ

- ĄķĩĀĄ·ĖėÍâïwÏÉŋĻ

- ĄķýÖŪđČĄ·šÃGÓŅķY°ü

- ĄķÅÎčĖÃĄ·ģŽžÃũÐĮķY°ü

- ĄķĩķĶÐĶĄ·ČyĖŦOŋĻ

- ĄķNBA2KOLĄ·ížâÐÂÐãŋĻ

- ĄķÕDÏÉ2Ą·ÖÐøÓĒÐÛŋĻ

- ĄķðĩØïLÔÆOLĄ·ðĩØĖØāŋĻ

- ―ĮÉŦ°įŅÝîÐÂĘÖŋĻ

- ÉäôîÓÎōÐÂĘÖŋĻ

- ÓŨũîÓÎōÐÂĘÖŋĻ

- ēßÂÔîÓÎōÐÂĘÖŋĻ