á¯Ã©æ˝∞≤£∫æÚΩBÞDHπ…10¥Ûü·ÈTπ…(∏Ωπ…)

°°°°±æøØÃÿºs◊˜’þ á¯Ã©æ˝∞≤≤þ¬‘àFÍݣ،ƒ

°°°°÷–ºØºØàFµƒBπ…≥…π¶ÞDHπ…£¨¥Ãº§¡À’˚ÇÄBπ… –àˆµƒ∏ƒ∏Ô…ÒΩõ°£

°°°°2012ƒÍ1‘¬6»’£¨ŒÂƒÍ“ª¥Œµƒ»´á¯Ω»⁄π§◊˜ï˛◊h«ÂŒ˙µÿǘþf≥ˆŒ¥ÅÌΩ»⁄∏ƒ∏ÔµƒøÇÛw“™«Û∫Õ÷˜“™‘≠Ñt£¨ƒ«æÕ «£∫Ω»⁄∑˛Ñ’åçÛwΩõù˙°£∂¯±ªþzÕ¸¡À12ƒÍµƒBπ… –àˆ£¨å¢‘⁄–¬“ªðܵƒ∏ƒ∏Ô¿À≥±÷–”≠ÅÌ…˙ôC£¨“ªàˆBÞDHπ…µƒ∏ƒ∏Ô ¢—Á墻A˚êÈ_àˆ°£

°°°°ƒø«∞£¨Œ“ÇÉÕ®þ^∂ýÌó÷∏òÀ£¨∞l¨F”–5ÇÄ––òIµƒ10÷ªπ…∆±£¨å¢≥…ûÈBÞDHπ…µƒü·ÈTπ…∆±°£

°°°°Bπ…±ªþzÕ¸12ƒÍ

°°°°Bπ… –àˆ“—Ωõ±ª –àˆÀ˘þzÕ¸¡À£¨“—Ωõ”–’˚’˚12ƒÍõ]”––¬π…IPO°£

°°°°èƒ1992ƒÍ2‘¬∞l––µ⁄“ª÷ªBπ……œÎäB…œ –£¨µΩ2000ƒÍ10‘¬¿◊“¡B…œ –÷𣨓ªπ≤∞l––¡À100”ý÷ªBπ…£¨ ◊∞lƒººØŸYΩ“ªπ≤ºs200É|‘™£¨‘ˆ∞lºs4 É|‘™°£∂¯‘⁄Õ¨“ªïr∆⁄£¨Aπ…–¬∞l––ºs1000÷ª£¨ ◊∞lƒººØŸYΩºs3000É|‘™£¨‘ˆ∞lº∞≈‰π…ƒººØŸYΩºs2000É|‘™£¨ƒººØŸYΩ «Bπ…µƒ25±∂°£

°°°°∂¯‘⁄þ@÷Æ∫Ûµƒ2001ƒÍµΩ2012ƒÍ£¨Bπ…÷ªÕ®þ^‘ˆ∞lƒººØ¡À25É|‘™£¨∆‰÷–æ©ñ|∑Ω“ªº“æÕƒººØ¡Àºs20É|‘™£¨∂¯’˚ÇÄAπ…Õ®þ^IPO£¨‘ˆ∞l“‘º∞≈‰π…“ªπ≤ƒººØ¡Àºs44000É|‘™µƒŸYΩ£¨ «Bπ…ƒººØŸYΩµƒΩ¸200±∂°£

°°°°Bπ… –àˆ“—Ωõ≥…ûÈÎu¿þ£¨¡˜Ñ”–‘‘ΩÅÌ‘Ω≤Ó°£2012ƒÍBπ… –àˆ»’æ˘ìQ ÷¬ ûÈ0.32%£¨ «÷˜∞ –àˆµƒ1/8£¨÷––°∞ –àˆµƒ1/10£¨ÑìòI∞µƒ1/15°£øÇ –÷µ“≤÷ª”–ºs1400É|‘™£¨øÇ –÷µ≤ªµΩ≤≈∞l’π¡À3ƒÍµƒÑìòI∞µƒ1/5°£

°°°°105º“Bπ…π´Àæ÷–£¨”–17º“ «STªÚ’þ*STπ´À棨ST±»¿˝þh≥¨þ^1/10°£2011ƒÍƒÍ∂»ÉÙ¿˚ùôÃùìpπ´Àæþ_µΩ9º“£¨±»¿˝“≤Ω”Ω¸1/10£¨±»¿˝“≤ þhþh∏þ”⁄Aπ…°£∂¯‘⁄100∂ýº“Bπ…π´Àæ÷–£¨þÄŒ¥Ö¢º”π…∏ƒµƒπ´Àæþ_µΩ¡À23º“£¨∂¯Aπ…÷–10º“Œ¥π…∏ƒπ´Àæ∂º «STπ´À棨èƒþ@ÇÄΩ«∂»ø¥£¨Bπ…“≤ «“ªÇıª±OπÐå” þzÕ¸µƒ –àˆ£¨“≤üo∑®¥˙±Ì÷–á¯÷≤Ω≥… ϵƒ◊C»Ø –àˆ°£

°°°°”…”⁄Bπ… –àˆ»±∑¶¡˜Ñ”–‘£¨“‘º∞’˚Ûwπ´ÀæΩõÝIòIøÉ√˜Ô@≤ª»ÁAπ…£¨åß÷¬¡ÀBπ…π…ÉrÈL∆⁄µÕ”⁄Aπ…£¨‘⁄ A+Bπ…π´Àæ÷–£¨Bπ…π…Érœýå¶Aπ…∆Ωæ˘’€Ér44%£¨◊Ó∂ýµƒ“ªÇÄÇÄπ…’€Ér¬ þ_µΩ¡À78%£¨åŸ”⁄á¿÷ÿµƒÕ¨π…≤ªÕ¨Ér¨FœÛ°£

°°°°Bπ…åçÎH…œ“—Ωõ ß»•¡À»⁄ŸYπ¶ƒÐ£¨≤¢«“¥Ê‘⁄÷¯¡˜Ñ”–‘≤Ó°¢∂®ÉrƒÐ¡¶Ü ßµ»÷T∂ýÜñÓ}°£±MπбOπÐ唑⁄2001ƒÍÕ®þ^“˝»Îæ≥É»Õ∂ŸY’þ∂Ãï∫µƒ¥Ãº§¡ÀBπ… –àˆ£¨µ´≤¢õ]”–èƒåçŸ|…œΩ‚õQÈL∆⁄þz¡Ùœ¬Å̵ƒBπ…∫ÕAπ…Õ¨π…≤ªÕ¨Ér“‘º∞¡˜Ñ”–‘≤ÓµƒÜñÓ}°£

°°°°Bπ…µƒ¥∫ÃÏÅÌ¡À

°°°°2012ƒÍ4‘¬£¨◊C±Oï˛÷˜œØπ˘ò‰«Â‘⁄èVñ|’{—–ïr‘¯±Ì æ“™Ω‚õQBπ…π´À浃∞l’πÜñÓ}°£ ¬åç…œ£¨‘⁄π˘ò‰«Â÷v‘í«∞∫Û£¨Bπ…π´Àæ‘Ÿ»⁄ŸY“—ΩõÈ_ º”–¡À◊ɪذ£

°°°°π˘ò‰«Â◊‘2011ƒÍ10‘¬æÕ»Œ“ªƒÍ∂ý“‘ÅÌ£¨“—Ωõ¿€”ãÕ∆≥ˆ¡À70”ýÌó–¬’˛°£’˚ÇÄ∏ƒ∏Ôµƒ∑ΩœÚ «œÚ÷¯Ω®¡¢∫ÕÕÍ…∆á¯É»ŸY±æ –àˆ£¨÷≤Ω∞l’πûÈ≥… ϵƒ◊C»Ø –àˆûȃøòÀµƒ°£

°°°°Îm»ªBπ… –àˆ∏ƒ∏Ô≤¢≤ª «◊C±Oï˛π§◊˜µƒ÷ÿ¸c£¨µ´ «π˘ò‰«Â2012ƒÍ4‘¬∑ðµƒ÷v‘íº”…œ‘⁄þ@÷Æ∫ÛþB¿mÕ∆≥ˆ·òå¶Bπ…µƒ’˛≤þ£¨Œ“ÇÉ’JûÈ◊C±Oï˛ «”–Ñ”¡¶∫Õ“‚‘∏»•Ω‚õQBπ…ÜñÓ}µƒ°£

°°°°2012ƒÍ4‘¬11»’£¨◊C±Oï˛≈˙ú ¡À“¡Ã©Bπ…‘⁄œ„∏€ƒºŸYµƒ…͒ࣨ7‘¬12»’’˝ Ω‘⁄œ„∏€¬ìΩªÀ˘…œ –°£6‘¬28»’£¨ú˚…ÓÉ… –∞l≤º¡ÀBπ…ÕÀ –µƒàÖ–∑Ω∑®£¨ πÈ}ÝN¿§B‘⁄8Çĵ¯Õ£÷Æ∫Û£¨èƒ8‘¬1»’∆Õ£≈∆÷ÿΩM£¨2012ƒÍ12‘¬31»’÷ÿΩM≥…𶣨èÕ≈∆ùqÕ£°£

°°°°2012ƒÍ5‘¬5»’ªõ»A∞¸∞l––8É|‘™µƒ∆ÛòIǢ£¨ «◊‘2004ƒÍ“‘ÅÌ£¨Bπ…π´Àæµ⁄“ª¥Œ‘⁄á¯É» –àˆ»⁄ŸY£¨÷Æ«∞Bπ…π´Àæ÷ª”–≥ø¯QB‘⁄2008ƒÍ‘⁄Hπ…þM––þ^»⁄ŸY°£2012ƒÍ12‘¬19»’£¨÷–ºØºØàFBπ…≥…π¶ÞDHπ…£¨≥…ûÈ ◊¿˝BÞDHπ…°£

°°°°2012ƒÍBπ… –àˆµƒ∑N∑N€EœÛ±Ì√˜£¨±OπÐ≤øÈTûÈ¡ÀÿûèÿΩ»⁄ûÈåçÛwΩõù˙∑˛Ñ’þ@“ª‘≠Ñt∂¯þM––µƒ∏ƒ∏Ô∫ÕáL‘ᣨ∞¸¿®ÕÀ –÷∆∂»µƒÕ∆≥ˆ£¨“≤Ô@ æ≥ˆ¡À±OπÐôCòãœÎ“™ Ω‚õQBπ… –àˆ¿ßæ÷µƒõQ–ƒ°£‘⁄Bπ… –àˆ∏ƒ∏Ô÷–£¨±OπÐ唵ƒπ≤◊RæÕ «Bπ… –àˆ“—Ωõõ]”–ô∂ý¥Ê‘⁄µƒ±ÿ“™£¨Bπ… –àˆ“—Ωõª˘±æÜ ß¡Àπ…∆± –àˆ◊Ó÷ÿ“™µƒ»⁄ŸY∫Õ‘Ÿ»⁄ŸYπ¶ ƒÐ°£

°°°°∫ÐÎyœÎœÛ£¨“ªÇÄ –àˆ“—ΩõþB¿m12ƒÍõ]”––¬π…∞l––£¨≤¢«“å¢ÅÌ“≤≤ªï˛”––¬π…∞l––°£“Ú¥ÀπпÌ唵ƒøºë]æÕ «£¨»°œ˚Bπ… –àˆ£¨µ´ « ≤√¥ò”µƒ∑Ω∞∏º»≤ªï˛Ç˚∫¶‘≠”–µƒBπ…π…ñ|ôý¿˚”÷ƒÐ´@µ√»´Ûwπ…ñ|∫ÕBπ…π…ñ|µƒ“ª÷¬Õ¨“‚ƒÿ£ø

°°°° ◊¿˝BÞDHπ…µƒ≥…π¶£¨Õ®þ^Bπ…∆Ω“∆Hπ…µƒ∑Ω Ω£¨≤¢õ]”–‘ˆ∞l–¬π…£¨÷ª «ìQ“ªÇÄ¡˜Ñ”–‘∏¸∫√µƒ –àˆΩª“◊£¨é◊∫ı´@µ√¡ÀÀ˘”–π…ñ|µƒÕ¨“‚£¨◊C±Oï˛“≤ «“ª¬∑ï≥Õ®µÿ≈˙ú ¡À∑Ω∞∏µƒåç––£¨“Ú¥À‘ì∑Ω∞∏æþ”– æ∑∂◊˜”√£¨≤¢ø…“‘¥Û∑∂á˙µÿèÕ÷∆µΩ∆‰À˚Bπ…π´Àæ°£

°°°°∏ƒ∏Ôµƒ ¢—Á

°°°°Bπ…ÞDH‘⁄œ„∏€…œ –£¨ƒ«√¥…œ –π´Àæ´@µ√¡À∏¸∂ý»⁄ŸYµƒø…ƒÐ£¨“‘º∞»⁄ŸYµƒ±„¿˚£¨“≤ûÈ»’∫ÛÈ_’π∫£Õ‚òIÑ’µÏ∂®¡À“ª∂®µƒª˘µA£¨“Ú¥À嶅œ –π´À浃òIÑ’È_’π∂º «”–÷¯∑eòO“‚¡x£¨üo’ì «Bπ…π…ñ|£¨þÄ «Aπ…π…ñ|∂ºƒÐèƒπ´À浃ÈL∆⁄∞l’π…œ´@µ√∫√Ãé°£

°°°°èƒ∂Ã∆⁄ÅÌ’f£¨Bπ… –àˆµƒ¡˜Ñ”–‘ô≤Ó£¨Bπ…π´ÀæÕ˘Õ˘ еΩ∑«≥£¥Ûµƒ¡˜Ñ”–‘’€Ér£¨“Ú¥ÀBπ…π´Àæ÷±Ω”èƒBπ… –àˆµΩ¡˜Ñ”–‘∏¸∫√µƒHπ… –àˆ£¨Õ˘Õ˘þăд@µ√“ÚûÈ¡˜Ñ”–‘–ÞèÕ´@µ√µƒπ¿÷µÃ·…˝µƒ–ßπ˚°£÷–ºØºØàFBÞDH∫Û£¨‘⁄Hπ……œ – ◊»’”√Bπ…◊Ó∫Û“ª»’ ’±PÉr”ãÀ„…œùq¡Àºs15%°£

°°°°ÉûŸ|µƒ…œ –π´Àæ∏þπÐ嶔⁄´@µ√∆ÛòI“ª∂®îµ¡øµƒπ…∑ð“ª÷±∂º”–ð^¥Ûµƒ≈d»§∫ÕÑ”¡¶°£µ´ «ºÉBπ…π´À棨”…”⁄Bπ…¡˜Ñ”–‘ô≤Ó£¨Õ¨ïr”…”⁄Bπ… –àˆµÿŒªµƒ≤ª¥_∂®–‘£¨…ı÷¡ø…ƒÐ√Ê≈RÕÀ –µƒÔLÎU£¨…œ –π´Àæ∏þπÐ≤¢õ]”–ô∂ýµƒÑ”¡¶Õ®þ^ ’ŸèBπ…ÅÌ´@µ√…œ –π´À浃π…∑ð°£

°°°°A+Bπ´Àæ÷–£¨…œ –π´Àæ∏þπлÁπ˚÷±Ω” ’ŸèAπ…£¨æÕï˛√Ê≈RAπ…Ér∏Òœýå¶Bπ…Ér∏Ò∆´∏þµƒÜñÓ}£¨“Ú¥Àπ´Àæ∏þπГ≤∫Ð…Ÿï˛÷ª «ûÈ¡À´@µ√π…∑ðÅÌ÷±Ω” ’ŸèAπ…°£”… ”⁄A+Bπ…÷–Bπ…40%“‘…œµƒ’€Ér¬ £¨±»¥Û∂ýîµ…œ –π´À浃‘ˆ∞lÉrþÄ“™µÕ£¨“Ú¥À◊ӿ̜εƒ∑Ω ΩæÕ «Õ®þ^÷±Ω”ŸèŸIBπ…´@µ√…œ –π´Àæπ…∑ð°£

°°°°÷–ºØºØàFµƒBÞDH◊˜ûÈ ◊¿˝∑Ω∞∏µƒ≥…π¶“≤∑Ω±„¡À…œ –π´Àæ∏þπУ¨“¿øø◊‘…Ìå¶π´ÀæΩõÝI«Èõrµƒ¡ÀΩ‚£¨Õ®þ^ ’ŸèBπ…£¨´@µ√π´Àæπ…∑𣨻ª∫Û‘⁄¡Ì“ªÇÄ¡˜Ñ”–‘∏¸∏þµƒ –àˆÃ◊¨F´@µ√π…Érµƒ¡˜Ñ”–‘“ÁÉr£¨èƒ∂¯´@µ√Ã◊¿˚ø’Èg°£

°°°°”…”⁄∑Ω∞∏µƒÕ®þ^–Ë“™∑÷Ñe´@µ√»´Ûwπ…ñ|∫ÕBπ…π…ñ|2/3µƒ±ÌõQÕ®þ^£¨∂¯≤ø∑÷Bπ…π´Àæ”…”⁄Bπ…π…∑ð±»ð^∑÷…¢£¨“≤ø…ƒÐï˛‘Ï≥…±ÌõQüo∑®Õ®þ^µƒÝÓõr£¨∂¯…œ –π´ Àæ∏þπЪ˘”⁄å¶π´À浃¡ÀΩ‚“≤ø…“‘Õ®þ^≥…¡¢π´À浃∑Ω Ω£¨´@µ√“ª∂®îµ¡øµƒBπ…π…∑𣨓‘´@µ√±ÌõQôý…œµƒÉûÑ𣨥_±£∑Ω∞∏ƒÐâÚÌò¿˚µÿ´@µ√Õ®þ^°£

°°°°”…”⁄π…∑ð‘⁄“ªÇÄ¡˜Ñ”–‘∏¸∏þµƒ –àˆΩª“◊£¨…œ –π´ÀæþÄø…“‘Õ®þ^π…ôýº§ÑÓµƒ∑Ω Ω∞—π…∑ð◊˜ûÈ–Ω≥Í™ÑÑÓΩo∆ÛòIπп̻ÀÜT£¨πƒÑÓ∏þºâπп̻ÀÜT≈c∆ÛòI“ª∆≥…ÈL£¨≤¢´@µ√œý뙵ƒπ…ôý ’“Ê£¨Ã·∏þ…œ –π´À浃÷Œ¿ÌΩYòã°£

°°°° ¬åç…œ£¨œ„∏€Õ∂ŸY’þ嶔⁄á¯É»∆ÛòIµƒü·«È“ª÷±∂º∫Ð∏þ£¨“Ú¥À嶔⁄É»µÿ∆ÛòI‘⁄œ„∏€…œ –“ª÷±∂º”–∫Ð∏þµƒü·«È°£ƒø«∞‘⁄œ„∏€…œ –µƒ∞¸¿®É»µÿºtªIπ…£¨Hπ…“‘º∞÷–ŸY √ÒÝIπ…¥Ûºs”–700º“÷˜ÝIòIÑ’‘⁄æ≥É»µƒ…œ –π´À浃π…∑ð‘⁄œ„∏€Ωª“◊£¨Ω”Ω¸œ„∏€…œ –π´ÀæøÇîµµƒ“ª∞ΰ£––òI∑÷≤ºèƒΩ»⁄∑˛Ñ’µΩÎä◊”–≈œ¢£¨èƒ·tØü±£Ω°µΩπ§òI÷∆‘Ï£¨èƒ »’≥£œ˚ŸM∆∑µΩƒÐ‘¥‘≠¡œ£¨é◊∫ı∫≠…w¡Àá¯É»À˘”–µƒ––òI°£

°°°°µ´ «‘⁄∏€π…≤¢õ]”–Aπ… –àˆ◊Ó Ðög”≠µƒ∞◊æ∆π…“‘º∞æ∞¸cÓê…œ –π´Àæ°£∂¯èƒƒø«∞ –àˆ…œπ´≤ºµƒ”ãÑùø¥£¨Ω¸∆⁄á¯É»µƒÕ¨Óêπ´Àæ“≤õ]”–»•œ„∏€…œ –µƒ”ãÑù°£µ´ «‘⁄B π……œ –π´Àæ÷–£¨æÕ”–π≈æÆÿïB(200596)∫Õ¸S…ΩB(900942)…œ –°£»Áπ˚ƒÐâÚÕ®þ^BÞDH£¨÷±Ω”∞—Bπ…∆Ω“∆µΩHπ……œ –£¨å¢ÃÓ—aœ„∏€…œ –π´À浃ø’∞◊£¨ “≤ πµ√þ@¥Œ∆Ω“∆µƒBπ…£¨‘⁄œ„∏€ –àˆ´@µ√“ª∂®µƒœ°»±–‘£¨èƒ∂¯ƒÐ´@µ√∏¸∏þµƒπ¿÷µ°£

°°°°÷ÿÈ_»⁄ŸY÷ÆÈT

°°°°”–“ª≈Æ∏ª∫¿£¨ûÈ¡Àå¢øÿπ…µƒπ´ÀæÕ∆œÚœ„∏€ŸY±æ –àˆ£¨å£ÈT“∆√ÒµΩ“ªÇÄçuᯰ£å¶”⁄…œ –π´ÀæÅÌ’f£¨»•œ„∏€…œ –£¨◊Ó÷ÿ“™µƒ“≤ «◊Ó÷±Ω”µƒ“ªÇÄ∫√ÃéæÕ «ƒÐâÚ‘⁄∫£Õ‚ –àˆ´@µ√»⁄ŸY°£ÃÿÑe «å¶”⁄ºÉBπ…π´Àæ“‘º∞üo∑®‘⁄Aπ… –àˆ»⁄ŸYµƒA+B–ÕµƒµÿÆaÓêπ´Àæ°£

°°°°A+B–Õµƒπ´À棨þÄø…“‘Õ®þ^Aπ… –àˆ‘Ÿ»⁄ŸY£¨µ´ «ºÉBπ…π´À棨“ÚûÈ埔⁄æ≥É»…œ –µƒÕ‚ŸYπ…£¨‘⁄Õ‚ır“ä»⁄ŸY£¨‘⁄É»“≤≤ªƒÐ»⁄ŸY£¨åß÷¬Bπ…ÕÍ»´ ß»•¡Àπ…ôý»⁄ ŸYµƒ∑Ω Ω£¨÷∆ºs¡Àπ´ÀæÈL∆⁄µƒ∞l’π°£ÞDûÈHπ…÷Æ∫Û£¨ºÉBπ…π´À棨æÕø…“‘≥‰∑÷¿˚”√œ„∏€¬ìΩªÀ˘þ@ÇÄ∆Ω≈_£¨‘⁄œ„∏€ –àˆƒººØŸYΩ£¨≤¢«“”…”⁄÷ª «‘⁄œ„∏€…œ –£¨“≤ûÈþ@Óê π´Àæ»’∫ÛªÿöwAπ…Ñì‘Ï¡Àólº˛£¨∂¯≤ª–Ë“™»•–Þ∏ƒ¨F”–µƒ’˛≤þ∑®“é°£

°°°°º¥ π «A+BÓê–Õµƒπ´Àæ÷–£¨∑øµÿÆaπ´Àæ”…”⁄ Ð’˛≤þµƒœÞ÷∆£¨“≤üo∑®‘⁄Aπ… –àˆþM––»⁄ŸY°£∂¯∑øµÿÆaπ´Àæ‘⁄Bπ…÷–æÕ”–12º“£¨’º±»≥¨þ^¡À10%£¨þ@þÄ∞¸¿® ¡ÀµÿÆaπ´À浃˝àÓ^∆ÛòI»fø∆°£Îm»ªBπ…∑øµÿÆaÓêπ´Àæø…“‘Õ®þ^∆Ω“∆Hπ…µƒ∑Ω ΩµΩœ„∏€ –àˆ…œ –£¨µ´”…”⁄◊¢É‘µÿþÄ «‘⁄æ≥É»£¨»‘»ª еΩá¯É»µƒ’˛≤þ∑®“éœÞ÷∆£¨“Ú¥Àπ…ôý »⁄ŸYµƒ∑Ω Ω»‘»ª «≤ªø…––µƒ°£

°°°°Õ®þ^‘⁄œ„∏€…œ –£¨É»µÿ∑øµÿÆaπ´Àæø…“‘Õ®þ^‘⁄œ„∏€∞lǢµƒ∑Ω Ω´@µ√»⁄ŸY°£“ÚûÈœ„∏€∞lǢµƒ“é∂® «£¨æ≥Õ‚∆ÛòIªÚ’þ «◊¢É‘µÿ‘⁄æ≥É»µƒµ´‘⁄œ„∏€…œ –µƒ∆ÛòI°£þ@ò” É»µÿ∑ø∆ÛæÕ´@µ√¡À‘⁄œ„∏€∞lǢµƒŸY∏Ò£¨»⁄ŸY≥…±æ墥ۥ۵Ք⁄á¯É»µƒ∑øµÿÆa–≈Õ–ÓêÆa∆∑°£ΩµÿÑÇÑÇ‘⁄œ„∏€∞l––µƒ¸c–ƒÇ˘¿˚¬ ûÈ9.15%£¨“≤ûÈá¯É»µƒ…œ –∑øµÿÆaπ´Àæ ÷π©¡À∫Ð∫√µƒ æ∑∂◊˜”√°£

°°°°∞¥’’œ„∏€¬ìΩªÀ˘µƒ“é∂®£¨…œ –π´Àæ‘⁄IPO6ÇÄ‘¬÷Æ∫Û£¨æÕø…“‘÷≥ˆ‘Ÿ»⁄ŸYµƒ…͒ࣨ∂¯œ„∏€¬ìΩªÀ˘‘Ÿ»⁄ŸYµƒåè≈˙≥Öڜý嶱»ð^∫ÜÜŒ£¨“ª∞„èƒ∑Ω∞∏µƒÃ·≥ˆµΩ◊Ó∫Û åç ©£¨∂ºø…“‘‘⁄∞΃Í÷ÆÉ»ÕÍ≥…£¨øϵƒø…ƒÐ÷ª–Ë“™é◊ÇÄ‘¬ïrÈg£¨≤¢«“≥…±æœýå¶ð^µÕ°£µ´ «á¯É»Aπ… –àˆµƒ‘Ÿ»⁄ŸY£¨”…”⁄ «––’˛åè≈˙µƒ∑Ω Ω£¨»Àûȵƒ÷˜”^“ÚÀÿ±»ð^á¿÷ÿ£¨ ’˚ÇÄ‘Ÿ»⁄ŸYþ^≥ÃïrÈg¬˛ÈL£¨Î[–‘≥…±æþı»ð^∏þ°£

°°°°Õ¨ïr”…”⁄‘⁄œ„∏€ –àˆ…œ –£¨ƒÐâÚ‘⁄á¯ÎH –àˆ…œ∏¸∫√µÿ÷∏þπ´À浃Õ∏√˜∂»£¨´@µ√‘uºâôCòã∏¸∏þµƒÇ˘»Øµ»ºâ‘uºâ£¨èƒ∂¯ΩµµÕ∆ÛòIµƒ»⁄ŸY≥…±æ£¨»Áπ˚”–∫£Õ‚π´À棨þăБˆèäπ´Àæ‘⁄∫£Õ‚´@µ√ŸJøÓµƒƒÐ¡¶£¨“‘º∞‘⁄ŸJøÓåè≈˙…œ´@µ√“ª∂®≥Ã∂»µƒ±„¿˚–‘°£

°°°°‘⁄œ„∏€…œ –£¨å¶”⁄”–∫£Õ‚òIÑ’µƒ…œ –π´ÀæÅÌ’f£¨º»Ã·∏þ¡Àá¯ÎH÷™√˚∂»£¨“≤ò‰¡¢á¯ÎH∆∑≈∆”∞Ì롶°£»Áµ⁄“ªº“BÞDHπ…µƒπ´Àæ‘⁄…œ –‘≠“Ú÷–÷∏≥ˆ£¨‘ìπ´Àæ‘⁄16ÇÄ᯺“∫ÕµÿÖ^∂º”–ÝIþ\òIÑ’£¨°∞…œ –ÕÍ≥…∫Û£¨±æπ´Àæ境ÐâÚ÷±Ω”þM»Îá¯ÎHŸY±æ –àˆ£¨”–Õ˚÷∏þ»⁄ŸYƒÐ¡¶º∞÷…˝‘⁄á¯ÎH –àˆµƒ∏ÇÝ顶°£°±

°°°°å¶”⁄”–á¯ÎHòIÑ’µƒBπ…π´À棨ծþ^‘⁄œ„∏€…œ –£¨éÕ÷˙…œ –π´Àæ‘⁄π´À浃ÝIþ\…œΩ®¡¢¡ÀèV∏Ê”∞Ì루∂¯õ]”–∫£Õ‚òIÑ’µƒπ´À棨“≤ø…“‘Õ®þ^…œ –£¨ûÈ»’∫Ûµƒ∫£Õ‚òIÑ’Õÿ’πµÏ∂®ª˘µA°£

°°°°Õ¨ïr”…”⁄÷±Ω”‘⁄∫£Õ‚ƒººØŸYΩ£¨‘⁄ƒººØŸYΩ÷Æ∫ÛæÕø…“‘‘⁄∫£Õ‚÷±Ω”È_’πƒºÕ∂Ìóƒø£¨∂¯üoÌöÕ®þ^Õ‚πÐæ÷‘ˆº”æ≥Õ‚ÖRøÓåè≈˙þ@ò”“ªµ¿≥Öڣ¨“≤∫ܪءÀπ´ÀæòIÑ’µƒÈ_’π°£Õ¨ïr”…”⁄ƒººØµƒÿõé≈ «∏€é≈£¨≈c√¿‘™÷±Ω”íÏ„^£¨“Ú¥À“≤±Ð√‚¡ÀÖR¬ ≤®Ñ”µƒÔLÎU°£

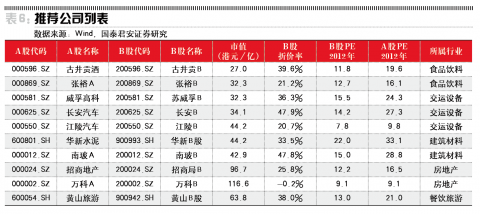

°°°°10º“BÞDHπ…ôCï˛¥Û

°°°°‘⁄105ÇÄBπ…π´Àæ÷–£¨”–85ÇÄπ´Àæ”–Aπ…µƒ…œ –π´À棨∂º‘⁄…Ó€⁄∫Õ…œ∫£µƒ÷˜∞Â…œ –°£∆‰÷–…Ó€⁄ –àˆ”–41ÇÄπ´À棨…œ∫£ –àˆ”–44ÇÄ…œ –π´Àæ°£Bπ…Ér∏Ò’€À„≥…»À√Òé≈“‘∫Û£¨∆Ωæ˘”–40%µƒ’€Ér°£

°°°°BÞDHπ…÷Æ∫Û“ÚûÈ嶅œ –π´Àæ±æ…ÌÆa…˙¡ÀÈL∆⁄µƒ∑eòO”∞Ì루“≤ûÈ…œ –π´Àæ∏þπÐÑì‘Ï¡À∫œ¿Ìµƒº§ÑÓôC÷∆°£“Ú¥ÀŒ“ÇÉ’JûÈ£¨∑Ω∞∏µƒåç ©≤ªπ‚å¶Bπ…Õ∂ŸY’þ”–æÞ¥ÛµƒôCï˛£¨Õ¨ïr嶜ý뙵ƒAπ…Õ∂ŸY’þ“≤éßÅÌ¡ÀæÞ¥ÛµƒôCï˛°£

°°°°Œ“ÇÉèƒ105º“Bπ……œ –π´Àæ÷–£¨≤…”√“‘œ¬µƒ∑Ω∑®∫Yþx≥ˆ◊Ó”–ø…ƒÐÕ®þ^BÞDH∑Ω∞∏µƒπ´Àæ£∫

°°°°1. ◊œ»ÃÞ≥˝Bπ…÷–µƒST≈c*STπ´À棨œ„∏€¬ìΩªÀ˘≤ªÃ´ø…ƒÐï˛‘ ‘SΩõÝIòIøÉ≤ªº—µƒπ´Àæ…œ –£¨≥˝∑«”–±»ð^¥ÛµƒŸYÆa◊¢»Î£¨µ´ «»Áπ˚…ʺ∞µΩŸYÆa◊¢»Î£¨æÕï˛–Ë“™‘ˆ∞l“‘º∞–¬π…∂®ÉrµƒÜñÓ}£¨ƒ«∑Ω∞∏Ìò¿˚åç ©µƒ¿ßÎyæÕ±»ð^¥Û£¨´@µ√Õ®þ^µƒø…ƒÐ–‘ð^µÕ°£

°°°°2.2011ƒÍÉÙ¿˚ùô≥¨þ^1É|‘™°£œ„∏€¬ìΩªÀ˘Îm»ª≤ª“™«ÛþB¿m3ƒÍ”Ø¿˚£¨µ´ «π´À滑»ª–Ë“™”–“ª∂®µƒ”Ø¿˚ƒÐ¡¶£¨Œ“ÇÉ’JûÈ÷ª”–ÉÙ¿˚ùô≥¨þ^1É|‘™µƒπ´À棨Õ∂––≤≈”–≈d»§ΩȻΣ¨≤¢÷∆∂®∑Ω∞∏°£

°°°°3.þx»°Bπ… –÷µ¥Û”⁄10É|∏€é≈µƒπ´À棨“ÚûÈ“ª∂®“郣 –÷µµƒπ´Àæ‘⁄∆Ω“∆µΩœ„∏€ –àˆ∫Û£¨≤≈ƒÐùM◊„∏€ΩªÀ˘¡º∫√µƒ¡˜Ñ”–‘“™«Û°£

°°°°4.“—Ωõ”–Hπ…µƒπ´À棨‘⁄BÞDHïråç ©Îy∂»ð^¥Û£¨þ@…ʺ∞µΩ’˚Ûw∆Ω“∆ïrµƒBπ…µƒ∂®ÉrÜñÓ}£¨“Ú¥ÀŒ“ÇÉ∞—≥ø¯QB∫Õ“¡Ã©BÃÞ≥˝°£

°°°°Õ®þ^þ@ÀƒÇÄ÷∏òÀµƒ∫YþxŒ“ÇÉþx≥ˆ29º“Bπ…π´Àæ°£

°°°°èƒ––òIΩM∫œΩ«∂»£¨Œ“ÇÉþx≥ˆ¡À10º“Bπ…π´À棨∑÷埔⁄5ÇÄ≤ªÕ¨µƒ––òI£¨þ@10º“π´Àæ «Œ“ÇÉ’JûÈ◊Ó”–ø…ƒÐÕÍ≥…BÞDH∑Ω∞∏µƒπ´Àæ°£∂¯þ@10º“π´ÀæÕ¨ïr∂º”–Aπ……œ –£¨Œ“ÇÉ’JûÈBÞDHπ…“‘∫Û嶔⁄Aπ……œ –π´Àæ“≤”–∑eòOµƒ’˝√Ê◊˜”√°£“Ú¥Àþ@10º“π´Àæ“≤ «Œ“ÇÉ‘⁄Aπ…µƒÕ∆À]π´Àæ°£

°°°°5ÇÄ––òI10º“π´Àæ÷–£¨»fø∆∫Õ’–…õÿÆa[Œ¢≤©] «µÿÆaπ…µƒ¥˙±Ì£¨ÈL∞≤∆˚Ðá∫ÕΩ≠‚è∆˚Ðá «≥À”√Ðá£¨Õ˛Ê⁄Ñt «Ωõù˙èÕÃK÷–µƒ÷ÿø®òÀµƒ£¨»A–¬Àƃý∫Õƒœ≤£Ñt «Ωõù˙èÕÃK÷Ð∆⁄÷–Ω®≤ƒ––òIµƒòÀµƒ£¨π≈æÆÿï°¢èà‘£“‘º∞¸S…Ω¬√”ŒÑt «“ÚûÈ‘⁄∏€π…µƒœ°»±–‘µƒ‘≠“Ú°£

°°°°BÞDHþÄ–Ëþ^¥ÛÍP

°°°°BÞDHπ…’˚ÇÄ¡˜≥Ñ⁄“ª∞„«Èõrœ¬–Ë“™4-5ÇÄ‘¬µƒïrÈg£¨‘⁄þ@“ªÇÄþ^≥Ã÷–£¨”–é◊ÇÄ÷ÿ“™µƒ ¬º˛πù¸c£¨◊ÓΩKï˛”∞Ìë∑Ω∞∏ «∑ÒÕ®þ^£∫

°°°°1.≈Rïrπ…ñ|¥Ûï˛Õ®þ^°£∞¥’’π´Àæ’¬≥㨖˓™2/3µƒÖ¢ï˛π…ñ|∫Õ2/3µƒBπ…π…ñ|∑÷ÑeÕ¨“‚“‘∫Û£¨∑Ω∞∏≤≈ƒÐ´@µ√Õ®þ^°£»Áπ˚∑Ω∞∏‘O”㵃≤ª∫œ¿Ì£¨¿˝»Á…ʺ∞µΩ ‘ˆ∞l£¨æÕï˛”––¬π…∂®Érþ^µÕ£¨“‘º∞≈f”–π…ñ|¿˚“Ê ÐµΩÇ˚∫¶µƒø…ƒÐ£¨∑Ω∞∏ø…ƒÐï˛‘‚µΩBπ…π…ñ|…ı÷¡Aπ…π…ñ|µƒÕ∂∆±∑¥å¶£¨◊Ó∫Û≤ªƒÐÕ®þ^°£ ◊¿˝BÞDHπ…£¨≤…”√¡Àœ„∏€¬ì ΩªÀ˘◊Ó∫ÜÜŒµƒΩÈΩB∑Ω Ω£¨≤ª‘ˆ∞l£¨÷±Ω”∞—À˘”–‘⁄á¯É»µƒBπ…π…∑ð’˚Ûw∆Ω“∆µΩœ„∏€◊˜ûÈHπ…£¨“Ú¥À‘⁄≈Rïrπ…ñ|¥Ûï˛…œ´@µ√¡À∏þ∆±Õ®þ^°£

°°°°2.÷–á¯◊C±Oï˛≈˙ú °£◊˜ûÈ‘⁄á¯É»◊¢É‘µƒá¯É»π´À棨‘⁄æ≥Õ‚…œ –£¨∂º–Ë“™á¯É»±OπÐ≤øÈTµƒåè≈˙£¨“Ú¥À÷–á¯◊C±Oï˛µƒëB∂» Æ∑÷÷ÿ“™°£∂¯◊˜ûÈŸY±æ –àˆ∏ƒ∏Ôµƒ÷ÿ“™ áL‘ᣨ◊C±Oï˛“ª÷±‘⁄ÃΩÀ˜å¶Bπ… –àˆµƒ∏ƒ∏Ô°£ ◊¿˝BÞDH∑Ω∞∏£¨´@µ√¡Àπ…ñ|¥˙±Ì¥Ûï˛µƒ∏þ∆±Õ®þ^£¨“≤ûÈΩ‚õQBπ…þ@ÇÄþz¡Ù –àˆÃ·π©¡À∫Ð∫√µƒΩõÚû∫Õò”∞°£“Ú¥À‘⁄◊C±O ï˛µƒåè≈˙…œ≤¢≤ªï˛”–ô∂ýµƒ’œµK°£

°°°°3. ´@µ√œ„∏€¬ìΩªÀ˘µƒ≈˙ú …œ –°£‘⁄œ„∏€¬ìΩªÀ˘÷˜∞Â…œ –µƒπ´Àæ–Ë“™ùM◊„±Ì8÷–»˝ÇÄólº˛÷–µƒ»Œ“‚“ªÇÄ°£Îm»ªÑìòI∞µƒ“™«Û±»ð^µÕ£¨µ´ «Bπ…π´Àæ◊ÓÕÌ…œ –µƒ“≤ «12ƒÍ«∞£¨èƒΩõÝIòIÑ’µƒ“™«Û…œüo∑®ùM◊„œ„∏€ÑìòI∞µƒ“™«Û°£

°°°°‘⁄Bπ…π´Àæ÷–£¨“ª∞„∂ºƒÐ∑˚∫œ”Ø¿˚úy‘ᵃ“™«Û°£µ´ «‘⁄π´±äπ…≥÷”– –÷µ∫Õπ…ñ|∑÷≤º…œ£¨Bπ…“‘∆Ω“∆µƒΩÈΩB∑Ω Ω‘⁄Hπ……œ –£¨ø…ƒÐï˛√Ê≈R“ª∂®µƒ’œµK°£

°°°°‘⁄Bπ…Õ∂ŸY’þ÷–µƒæ≥É»Õ∂ŸY’þ£¨“ÚûÈ≤ªƒÐ÷±Ω”‘⁄æ≥Õ‚È_ëÙ£¨À˘“‘À˘≥÷π…∑ð≤ªƒÐÞDÕ–πÐµΩœ„∏€µƒ◊C»Øπ´À棨∂¯æ≥Õ‚Õ∂ŸY’þ£¨»Áπ˚õ]”–æ≥Õ‚µƒ◊C»ØŸ~ëÙ£¨“≤≤ªƒÐ∞— Bπ…ÞDÕ–πеΩæ≥Õ‚µƒ◊C»Øπ´À棨“Ú¥ÀŒ®“ªƒÐâÚ∑˚∫œ300ÇÄπ´±äπ…ñ|“™«ÛµƒæÕ «£¨æ≥Õ‚Õ∂ŸY’þÕ¨ïr‘⁄œ„∏€“≤È_”–◊C»ØŸ~ëÙ°£∂¯þ@Óê»À‘⁄Bπ…µƒÕ∂ŸY’þ÷–ø≤¢≤ª∂ý£¨ þ@æÕ–Ë“™Õ∂––º∞ïrµÿ◊ˆ∫√«∞∆⁄π§◊˜£¨“‘±£◊C◊Ó∫ÛƒÐùM◊„∏€ΩªÀ˘µƒ…œ –“™«Û°£

°°°°4.¨FΩþxìÒôý∂®Ér≤ªƒÐþ^∏þ°£»Áπ˚¨FΩþxìÒôý∂®Érþ^∏þ£¨¨F”–µƒBπ…π…ñ|æÕï˛≤…”√¨FΩþxìÒôý£¨∞—Bπ…π…∑ðŸuΩoµ⁄»˝∑Ω£¨ ππ´±äπ…ñ|øµƒúp…Ÿ£¨◊Ó∫Ûåß÷¬ƒÐâÚÌò¿˚‘⁄œ„∏€ÞDÕ–πеƒÕ∂ŸY’þø≤ªµΩ300√˚£¨∂¯”÷üo∑®ùM◊„¬ìΩªÀ˘µƒ…œ –“™«Û°£

°°°°Ωª“◊œµΩyµƒå¶Ω”£¨ «±£◊CBÞDH“‘∫Û£¨Õ∂ŸY’þƒÐâÚÌò¿˚Ωª“◊µƒ«∞÷ólº˛£¨“≤ «‘⁄BÞDH÷Æ«∞£¨–Ë“™◊ˆ∫√µƒú ljπ§◊˜°£

°°°°Bπ…Õ∂ŸY’þ£¨÷˜“™∑÷ûÈ3∑NÓê–Õ£¨µ⁄“ª∑N «£¨‘⁄æ≥É»Ωª“◊µƒæ≥É»Õ∂ŸY’þ£ªµ⁄∂˛∑N «‘⁄æ≥É»Ωª“◊µƒæ≥Õ‚Õ∂ŸY’þ£¨µ´‘⁄æ≥Õ‚≤¢õ]”–◊C»ØŸ~ëÙ£ªµ⁄»˝∑N «‘⁄æ≥Õ‚Ωª“◊ µƒæ≥Õ‚Õ∂ŸY’þ°£«∞É…∑NÕ∂ŸY’þ£¨“ÚûÈõ]”–æ≥Õ‚µƒ◊C»ØŸ~ëÙ£¨À˘“‘÷ªƒÐÕ®þ^æ≥É»»Ø…Ã∞—π…∑ðŸu≥ˆ£¨∂¯≤ªƒÐŸI»Î°£µ⁄»˝∑NÕ∂ŸY’þ£¨ø…“‘‘⁄BÞDHïr£¨…Í’à∞—Bπ…π…∑ðÞDÕ– πÐ÷¡‘⁄æ≥Õ‚È_‘Oµƒ◊C»ØŸ~ëÙ°£

°°°°æ≥É»µƒÕ∂ŸY’þ£¨“ÚûÈ’˛≤þ∑®“鵃ÍPœµ£¨≤¢≤ªƒÐ‘⁄æ≥Õ‚È_‘OΩª“◊Ÿ~ëÙ£¨µ⁄∂˛∑NÕ∂ŸY’þ£¨“≤ø…“‘º∞ïrÈ_‘Oæ≥Õ‚Ÿ~ëÙ£¨≥…ûȵ⁄»˝∑NÕ∂ŸY’þ°£‘⁄æ≥Õ‚Ωª“◊µƒæ≥Õ‚Õ∂ŸY ’þ£¨ø…“‘÷±Ω”Õ®þ^æ≥Õ‚µƒ»Ø…ÃàÖ–Hπ…µƒΩª“◊£¨µ´ «‘⁄æ≥É»Ωª“◊µƒæ≥É»∫Õæ≥Õ‚Õ∂ŸY’þ£¨“ÚûÈ–Ë“™Õ®þ^æ≥É»»Ø…ßu≥ˆHπ…£¨“Ú¥Àæ≥É»»Ø…õƒΩª“◊œµΩyæÕ–Ë“™∫Õ∏€ΩªÀ˘◊ˆ å¶Ω”£¨¥Û÷¬…œ–Ë“™4ÇÄ‘¬µƒïrÈg°£

°°°°

–¬¿À¬ï√˜£∫¥Àœ˚œ¢œµÞDðd◊‘–¬¿À∫œ◊˜√ΩÛw£¨–¬¿ÀæWµ«ðd¥ÀŒƒ≥ˆ”⁄ǘþf∏¸∂ý–≈œ¢÷ƃøµƒ£¨≤¢≤ª“‚Œ∂÷¯ŸùÕ¨∆‰”^¸cªÚ◊Cåç∆‰√Ë ˆ°£Œƒ’¬É»»ðÉHπ©Ö¢øº£¨≤ªòã≥…Õ∂ŸYΩ®◊h°£Õ∂ŸY’þì˛¥À≤Ÿ◊˜£¨ÔLÎU◊‘ì˙°£

þM»Î°æ–¬¿ÀÿîΩõπ…∞…°ø”ë’ì

œýÍPå£Ó}

≤¬ƒ„œ≤ög

- æ´≤ ≤ªÂeþ^£∫±©ÔL”∞“Ù

- åçïr◊∑€ô¿˚∆˜£∫∫√”—∂®Œª

- ◊ˆþ@ÇÄ °ÂX≥±»À£∫ÃÏÃÏ––

- ◊å’’∆¨∏¸∫√ÕÊ:ƒß∑®œýôC

- ıèÙ~æ» ¿:ë∂∑∞…äWƒ·Ýñ

- iosÕÍ√¿“∆÷≤£∫«ýÕÐœ»…˙

- √»√»ø…ꀙöÃÿ£∫µÿ¿Œ≈¿––

- ø∆ª√ÔL∏Ò£∫÷≥√Òµÿ«ÂíþÍÝ

- À≤Èg¥¡÷––¶¸c:É»∫≠∂Œ◊”

- ◊å’’∆¨Ñ”∆ÅÌ:√¿àDGIF

- ≈ˆ≥ˆµƒò∑»§£∫≈ˆ≈ˆò∑

- ◊∑Ñ°ø¥¥Û∆¨£∫∏þ«Â”∞“ï

- “ï”Xœµ∏Ò∂∑£∫˝à÷ÆàFÍÝ

- »´–¬–°ðÜÐᔌëÚ:–°ðÜÐá

- Ñ≈±¨¥ÚΩ© ¨£∫ƒ©»’ÔՈ

- Û@ÎU¥Ãº§£∫ÔwÙ~”¢–€

- ¡Ù ÿ≈ÆÕرØÑ°»Á∫Œ±Ð√‚

- °∞∏Çþx°±ÿö¿ß…˙ÎyÓ}

- µVÆaÈ_≤…÷¬≠hæ≥Œ€»æ

- Œ“á¯å¢Ã·∏þÀ{ÃÏÈTôë

- ŸY‘¥∂ê∏ƒ≤ªë™õ_ìÙ√Ò…˙

- ºΩ“ª…˙ëBπ´à@≤ÿüí”ÕèS

- ±±¥®¿œøh≥«»´√ÊÈ_∑≈

- ◊å÷∆∂»∑ˆ∆À§µπµƒ¿œ»À

- π´é˙ÀΩÝI≤ªø…ÎS±„

- »´á¯10%”Œ”æ≥ÿƒÚÀÿ≥¨òÀ

- …ð∆∑ÈTµÍ…Êœ”≈∞¥˝ÜTπ§

- ÛH”—âã—¬ 滑Ƒ‚æÐ

- Ñ⁄π§¥ÛÐä±≥∫Ûø’–ƒµƒº“

- â|ÂX∏Á14ƒÍâ|2»f‘™

- √§ŒƒàDï¯^Ïo¥˝◊x’þ

- 2012èV÷ðÐá’π11‘¬È_ƒª

- °∂ñ|∑Ωπ ¬°∑–¬¿ÀÃÿôýø®

- °∂™öπ¬«Ûî°°∑–¬¿À™öº“∂Y∞¸

- °∂ƒß”Ú°∑≈Ø∂¨÷ÆëŸÃÿôýø®

- °∂ÇbøÕüoÎp°∑ ◊úyŸRöq∂Y∞¸

- °∂¸S“◊»∫Çbǘ2°∑≤ªÑhônúy‘á¥a

- °∂Üñµ¿°∑ÃÏÕ‚Ôwœ…ø®

- °∂˝à÷Æπ»°∑∫√G”—∂Y∞¸

- °∂≥ˆ∞lOL°∑å£åŸÃÿôý∂Y∞¸

- °∂µ∂Ѷ–¶°∑É»úyôòOø®

- °∂¥ÛªƒÇ˜∆Ê°∑–¬¿Àå£åŸ∂Y∞¸

- °∂–˛Œ‰-—™µŒ◊”°∑–¬¿À™öœÌ∂Y∞¸

- °∂…ÒµÒÇbÇH°∑ŸRöq∞ÊÃÿôýø®

- Ω«…´∞Á—ðÓê–¬ ÷ø®

- …‰ìÙÓꔌëÚ–¬ ÷ø®

- Ñ”◊˜ÓꔌëÚ–¬ ÷ø®

- ≤þ¬‘ÓꔌëÚ–¬ ÷ø®