西南大旱 火電替補水電空缺

|

東方證券 陳舒薇 王 晶

去年9月份以來,中國西南地區的云南、貴州、廣西、重慶等省(區、市)都遭遇持續干旱,部分地區降水比往年偏少七至九成,主要河流來水之少創歷史之最。秋、冬、春連旱使云南、貴州等省部分地區遭遇百年一遇的特大干旱,干旱范圍和強度均突破歷史極值。

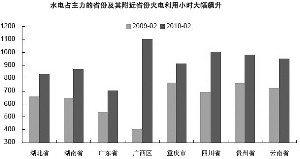

截至今年3月10日,西南五省份耕地受旱面積達到7935萬畝,占全國受旱面積86%。目前五省份中廣西、貴州旱情最為嚴重,水電利用小時同比下滑51%、65%。由這些區域中已出年報情況的小水電公司來看,文山電力自發電量4季度同比下降52%,全年下降18%,由此帶來2009年業績同比下滑37%。基于此,水電上市公司桂冠電力、黔源電力、文山電力業績2010年或繼續受來水下滑的負面影響。

相對而言,四川地區的來水情況較好,2009年水電利用小時同比增7%,2010年1-2月份累計同比微降7%;長江流域三峽入庫流量雖然1、2月份同比降19%、24%,但進入3月份后降幅不斷收窄至去年同期水平。因此長江電力、水電項目位于四川大渡河流域的國電電力(1-2月份來水僅減一成)及四川地區的小水電業績受水情影響有限。

相對的,這些區域內及附近的火電機組將替補水力發電的空缺,利用小時出現大幅飆升。原來需要西電東送的廣東用電市場因為旱災開始向重災區廣西倒送電,因此,具有良好的進口煤炭地理優勢的廣東省,短期內不會因為飆升的利用小時而相應出現煤價大幅上漲,當地的發電量劇增由全國的煤炭來消化,因此發電量的超預期將直接體現在業績中。

目前行業整體估值優勢不明顯,考慮煤炭價格上漲,一季度火電行業重陷虧損概率較大,加之水電受旱情影響較大,行業整體業績不容樂觀。預期受區域用電增速、水電占比、發電機組投產、燃料等因素影響不同,行業內公司業績情況將出現分化。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。