|

|

Ńyąą╣╔└’ėąīÜ▓žŻ║ā╚į┌ārųĄ▒╗┤¾┤¾Ą═╣└

ĪĪĪĪ-╝tų▄┐»╠ž╝sÅłęĒŽĶ

ĪĪĪĪ╬ęéāšJ×ķ«öŪ░╩ął÷Ą─╣└ųĄęčĮøėąę╗Č©Ą─║Ž└Ēąį┴╦Ż¼─Ū├┤Ż¼ą┬Ą─ę╗─ĻüĒĄĮ┴╦Ż¼──ą®╣╔Ų▒ųĄĄ├═Č┘YŻ┐──ą®╣╔Ų▒Ą─╣└ųĄ░▓╚½▀ģļH┤¾Ż┐┤░Ė╩ŪŻ║Ńyąą╣╔└’ėąīÜ▓žŻĪŲõā╚į┌ārųĄ▒╗┤¾┤¾Ą═╣└ŻĪ

ĪĪĪĪŲ¾śIā╚į┌ārųĄĄ─Č©┴xŠ═╩ŪŲ¾śIėÓŽ┬Ą─ē█├³ųąŻ¼┐╔ęį«a╔·Ą─¼FĮ┴„(ė»ėÓ)š█¼FĪŻārĖ±Ģ■ć·└@ų°ā╚į┌ārųĄ▓©äėŻ¼╦∙ęįŻ¼╣└ųĄĄ─║╦ą─Š═╩ŪŅA£y╬┤üĒĄ─¼FĮ┴„(ė»ėÓ)ĪŻ╝╚╚╗╩ŪŅA╣└Ż¼─Ū├┤┤_Č©ąį╩ŪūŅųžę¬Ą─Ż¼ė╚Ųõį┌ĮøØ·ą╬ä▌Ą─╗∙š{╩Ū▒Żį÷ķLĄ─2009─ĻŻ¼╬ęéā▀Ć╩Ūį┌┤_Č©ąįųą╠įĮ░╔ĪŻŽ┬├µ╬ęéāīóę╗▓Į▓ĮĮoŃyąą╣╔▀Mąą╣└ųĄĪŻ

ĪĪĪĪė»ėÓ┘|┴┐Ė▀╩Ūė»ėÓ┤_Č©ąįĄ─╗∙▒Š╠žš„

ĪĪĪĪė»ėÓ┘|┴┐╩ŪųĖį┌āHāH└¹ė├Üv╩Ęė»ėÓ╦«ŲĮŻ¼▓╗└¹ė├Ųõ╦¹ą┼ŽóĄ─ŪķørŽ┬Ż¼═Č┘Yš▀ŅA£yŲ¾śI╬┤üĒė»ėÓĄ─£╩┤_ąį│╠Č╚ĪŻøQČ©ė»ėÓ┘|┴┐Ą─ĻPµI╩Ūė»ėÓĄ─│ų└mąįŻ¼╬ęéāė├├┐╝ęŃyąąā¶┘Y«a╩šęµ┬╩(╝ėÖÓŲĮŠ∙)Ą─Üv╩ĘöĄō■╝┤┐╔▒╚▌^│÷ė»ėÓ┘|┴┐Ė▀Ą─Ų¾śIĪŻ

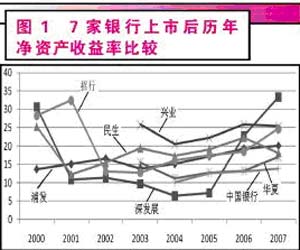

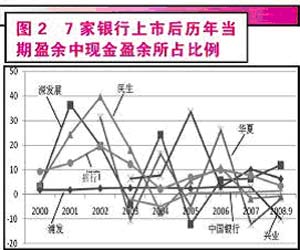

ĪĪĪĪ╣ż╔╠ŃyąąĪóĮ©įOŃyąąĪóųąą┼ŃyąąĪó▒▒Š®ŃyąąĪóĮ╗═©ŃyąąĪóīÄ▓©ŃyąąĪó─ŽŠ®ŃyąąĄ╚7╝ęŃyąą╔Ž╩ą▓╗ĄĮ╚²─ĻŻ¼╔Ž╩ąĮøĀIÜv╩ĘČ╠Ż¼╬┤üĒė»ėÓ┤_Č©ąį░č╬šļyČ╚┤¾Ż¼╦∙ęįĢ║▓╗┐╝æ]ĪŻ┴ą╚ļ╬ęéā┐╝▓ņĘČć·Ą─╩Ū7╝ę╔Ž╩ąĢrķgį┌╚²─Ļęį╔ŽĄ─ŃyąąŻ║Ųų░lŃyąąĪó╔Ņ░lš╣Īó├±╔·ŃyąąĪó┼dśIŃyąąĪó╚AŽ─ŃyąąĪóšą╔╠Ńyąą║═ųąć°Ńyąą(ęŖłD1)ĪŻ

ĪĪĪĪÅ─łD1┐╔ęįė^▓ņĄĮŻ║

ĪĪĪĪ1,ā¶┘Y«a╩šęµ┬╩Ė▀ŪęĘĆČ©Ą─╩ŪŻ║Ųų░lĪó┼dśIĪó╔Ņ░lš╣ĪóšąąąĪŻ

ĪĪĪĪ╔Ņ░lš╣¼Fį┌Ą─╣▄└ĒłFĻĀą┬ś“═Č┘Y╩Ū2005─Ļ║¾▀M±vĄ─Ż¼╦∙ęį║═2005─ĻŪ░Ą─öĄō■ę¬Ęųķ_┐┤ĪŻ

ĪĪĪĪ2Ż¼ā¶┘Y«a╩šęµ┬╩ę╗░ŃŪęĘĆČ©Ą─╩ŪŻ║├±╔·Īó╚AŽ─Īóųąć°ŃyąąĪŻ

ĪĪĪĪ▀@7╝ęŃyąąĄ─ā¶┘Y«a╩šęµ┬╩ļm╚╗Ė▀Ą═▓╗ę╗Ż¼Ą½Č╝▒╚▌^ĘĆĮĪŻ¼╦∙ęį▀@7╝ęŃyąąČ╝┐╔ęį╝{╚ļŽ┬ę╗▓ĮĄ─ė^▓ņĘČć·ĪŻ

ĪĪĪĪ¼FĮė»ėÓš╝«öŲ┌ė»ėÓĄ─▒╚└²╩Ūė»ėÓ┤_Č©ąįĖ▀Ą─ĻPµI

ĪĪĪĪÅ─łD2┐╔ęįė^▓ņĄĮŻ║

ĪĪĪĪ1Ż¼¼FĮė»ėÓš╝ė»ėÓ▒╚└²Ė▀Ūę▒╚▌^ĘĆČ©Ą─╩ŪŻ║Ųų░lĪó╔Ņ░lš╣Īóšą╔╠ĪŻ

ĪĪĪĪ2,¼FĮė»ėÓš╝ė»ėÓ▒╚└²Ą═Ą─╩ŪŻ║ųąć°ŃyąąĪó╚AŽ─Īó┼dśIĪó├±╔·ĪŻ

ĪĪĪĪŲõųąŻ¼ųąć°ŃyąąĄ─¼FĮė»ėÓš╝▒╚Å─2003─Ļ╔Ž╩ąęįüĒŠ═ę╗ų▒ŠėĄ═▓╗╔ŽŻ¼├±╔·Īó╚AŽ─║═┼dśI▓╗āH▓©äėĘ∙Č╚┤¾Ż¼Č°ŪęÅ─2006─ĻĄĮ2008─ĻČ╝╩Ū┤¾Ę∙Ž“Ž┬Ż¼ėąØō▓žĄ─▓╗┴╝┘Y«aį÷Ė▀Ą─’LļUŻ¼į┌▀@ę╗▌åĮ╚┌║Żć[ųą╬┤üĒė»ėÓ▓╗┤_Č©ąįĖ³┤¾ĪŻ

ĪĪĪĪŲ¾śIĮøĀIĄ─ė»ėÓųąæ¬ėŗė»ėÓĄ─│ų└mąį▒╚¼FĮė»ėÓĄ═(ūó)Ż¼├└ć°īWš▀sloanį┌1996─Ļ░l▒ĒĄ─ę╗Ų¬šō╬─ųąī”┤╦ū÷┴╦ŽĄĮyĻU╩÷ĪŻsloanĄ─▀@Ų¬šō╬─▀\ė├├└ć°╔Ž╩ą╣½╦Š1962─Ļ~1991─Ļ30─ĻĄ─öĄō■Ż¼čąŠ┐┴╦▒ŠŲ┌ė»ėÓ║═Ž┬Ų┌ė»ėÓĄ─ĻPŽĄŻ¼╝┤░čŽ┬Ų┌ė»ėÓ╗žÜwĄĮ▒ŠŲ┌ė»ėÓ╔ŽŻ¼╗žÜwĮY╣¹’@╩ŠŻ¼¼FĮė»ėÓĄ─ŽĄöĄ╩Ū0.855Ż¼Č°æ¬ėŗė»ėÓĄ─ŽĄöĄ╩Ū0.765ĪŻę▓Š═╩ŪšfŻ¼╚ń╣¹«öŲ┌ė»ėÓųąėą1į¬ÕXĄ─¼FĮė»ėÓŻ¼Ž┬Ų┌ī”æ¬Ą─ė»ėÓ╩Ū0.855Ż╗Č°╚ń╣¹«öŲ┌ė»ėÓųąėą1į¬ÕXĄ─æ¬ėŗė»ėÓŻ¼Ž┬Ų┌ī”æ¬Ą─ė»ėÓätų╗╩Ū0.765ĪŻ╚ń╣¹═Č┘Yš▀į┌ŅA£yŽ┬Ų┌ė»ėÓĢrŻ¼╩╣ė├ļSÖCė╬ū▀─Żą═Ż¼═¼ĢrŲ¾śI«öŲ┌ė»ėÓųą¼FĮė»ėÓĄ─▒╚ųž║▄ąĪŻ¼═Č┘Yš▀Ė▀╣└Ų¾śIārųĄĄ─┐╔─▄ąįŠ═Ė³┤¾ĪŻ

ĪĪĪĪė╔┤╦┐╔ęį┐┤│÷Ż¼╬┤üĒė»ėÓ┤_Č©ąį▌^Ė▀Ą─╩ŪŲų░lĪó╔Ņ░lš╣ĪóšąąąĪŻ─Ū├┤Ż¼╦³éāĄ─ā╚į┌ārųĄ╩ŪČÓ╔┘─žŻ┐

ĪĪĪĪī”╚²╝ęŃyąą╣╔Ą─╣└ųĄ

ĪĪĪĪ╣╔Ų▒═Č┘Y▓╗╩Ūę╗ķTŠ½┤_Ą─┐ŲīWŻ¼ā╚į┌ārųĄ╩Ūė╔ę╗éĆĪ░Į³╦ŲųĄĄ─ĘČć·Ī▒üĒĘ┤ė│Ą─Ż¼╬ęéā─▄ū÷Ą─Š═╩Ū▒Ż╩ž╣└ėŗŲ¾śIĄ─╬┤üĒė»ėÓŻ¼╚╗║¾ė├╣┼└ŽŅŹōõ▓╗ŲŲĄ─öĄīW─Żą═(╩ŻėÓ╩šęµš█¼F─Żą═)īżšę▀@éĆĪ░Į³╦ŲųĄĄ─ĘČć·Ī▒Ż¼Ę±ätŠ═Ģ■╩Ūę╗éĆĪ░Š½┤_Ą─Õeš`Ī▒ĪŻ

ĪĪĪĪį┌▀@éĆ╣┼└ŽĄ──Żą═ųąŻ¼╬ęéāąĶę¬┤_Č©Ą─ūā┴┐╩ŪŻ║

ĪĪĪĪ1,įu╣└Ģr³c╩Ū2008─Ļ─®Ī¬Ī¬šŠį┌▀@éĆĢrķg³c╔Ž┐┤╬┤üĒŻ╗2Ż¼├┐╣╔╩šęµĪ¬Ī¬▒Ż╩ž╝┘įO├┐╣╔╩šęµ╬┤üĒā╔─Ļį÷╦┘╩Ū0Ż¼ę▓Š═╩Ūā¶└¹ØÖį÷╦┘╝┘įO╩Ū0Ż¼Ą┌╚²─Ļķ_╩╝į÷╦┘╩Ū2%ĪŻę“×ķ╝┘įO╣╔öĄ▓╗ūāŻ¼ė»ėÓ▓╗Ęų╝tŻ¼─Ū├┤Ż¼┴¶┤µ╩šęµŠ═Ģ■ī¦ų┬ā¶┘Y«aį÷╝ėŻ¼╦∙ęįŻ¼╝┘įO├┐╣╔╩šęµ▓╗į÷╝ėŻ¼Š═ęŌ╬Čų°ā¶┘Y«a╩šęµ┬╩╩ŪŽ┬ĮĄĄ─Ż╗3,«öŲ┌ā¶┘Y«aĪ¬Ī¬ęį2008─Ļ╚²╝ŠČ╚ł¾▒ĒöĄųĄ×ķ╗∙ĄAŻ¼╝┘įO╦─╝ŠČ╚╩Ū╬ó└¹Ą─Ż╗4Ż¼┘N¼F┬╩Ī¬Ī¬ģóššķLŲ┌ć°é∙╩šęµ╚ĪųĄ0.07ĪŻ

ĪĪĪĪĖ∙ō■ėŗ╦Ń┐╔ų¬Ż¼▀@╚²╝ęŃyąąĄ─├┐╣╔ā╚į┌ārųĄĘųäe╩ŪŻ║╔Ņ░lš╣Ż║35į¬ĪóŲų░lŻ║43į¬ĪóšąąąŻ║33į¬ĪŻ

ĪĪĪĪ╬ęéāį┘ū÷ę╗éĆ├¶ĖąąįĘų╬÷(ęŖĖĮ▒Ē)Ż¼ėŗ╦Ń│÷Ą─╚²╝ęŃyąą╣╔├┐╣╔ā╚į┌ārųĄŻ║1Ż¼śĘė^╝┘įOŻ║╝┘įOŲõ╦¹Śl╝■▓╗ūāŻ¼├┐╣╔╩šęµ2009─Ļį÷╝ė20%Ż¼2010─Ļį┌2009─ĻĄ─╗∙ĄA╔Ž▓╗ūāŻ╗2Ż¼▒»ė^╝┘įOŻ║╝┘įOŲõ╦¹Śl╝■▒Ż│ų▓╗ūāŻ¼├┐╣╔╩šęµ2009─Ļ£p╔┘20%Ż¼2010─Ļį┌2009─ĻĄ─╗∙ĄA╔Ž▒Ż│ų▓╗ūāĪŻ

ĪĪĪĪÅ─ĖĮ▒Ēųą┐╔ų¬Ż║Ųų░lĪó╔Ņ░lš╣║═šą╔╠Ńyąą├┐╣╔ā╚į┌ārųĄĪ░Į³╦ŲųĄĄ─ĘČć·Ī▒Ęųäe╩ŪŻ║35~50į¬Īó29~40į¬Īó27~38į¬ĪŻĮžų┴2008─Ļ12į┬26╚š╩š▒PŻ¼Ųų░lĪó╔Ņ░lš╣║═šą╔╠ŃyąąĄ─╣╔ārĘųäe╩Ū13.41į¬Īó9.72į¬║═12.36į¬Ż¼Č╝ėąų┴╔┘50%Ą─░▓╚½▀ģļHŻĪ

ĪĪĪĪ─Ū├┤Ż¼╣└ųĄ░▓╚½▀ģļH┤¾Ą─╣╔Ų▒Š═┐╔ęį═Č┘Y├┤Ż┐ĘŪę▓ŻĪąĶꬥ╚┤²║Ž▀mĄ─ÖCĢ■Ż¼┴„äėąįųĖś╦į┌ņoņoĄžŽ“Ū░┴„╠╩Ż¼╦³į┌ĖµįVų°╬ęéā║Ž▀mĄ─ÖCĢ■ĪŻ

ĪĪĪĪ(ūóŻ║ę²ūįĪČžöäšł¾▒ĒĘų╬÷┼cūC╚»═Č┘YĪĘŻ¼ū„š▀Ż║Į¬ć°╚AŻ¼▒▒Š®┤¾īW╣Ō╚A╣▄└ĒīWį║Ģ■ėŗīWĖ▒Į╠╩┌Ż¼▓®ī¦)

ŽÓĻPł¾Ą└Ż║

╚ń║╬┐┤┤²ĮĄŽóī”Ńyąą╣╔Ą─└¹┐šė░Ēæ

ųąć°Ńyąąķ_▒PĄ°Į³1% ╚ŃyŽżöĄ╣┴╩█╦∙│ų╣╔Ę▌

├±╔·Ńyąąø_┤╠é∙äš╚┌┘Y╣żŠ▀│ąõNśIäš

43╝ęŃyąąį┘½@ūó┘Y ├└½@ų·ÖCśŗ┐éöĄ▀_207╝ę

ų▄ąĪ┤©Ż║Į╚┌śI░lš╣ę¬╝µŅÖŃyąąūC╚»▒ŻļU

ųąć°╚²┤¾Ńyąąā¶¼FĮ┴┐Šė╚½Ū“Ū░╦─

- ĪŠČ╠ą┼Ī┐ę╗┴Ż╔│└’ėąĪŁ

- Į±╠ņę╣ķgĄĮ├„╠ņŻ¼─ŃĪŁ

- ┤¾ūį╚╗īó§r╗©ū∙╬╗ČYĪŁ

- ŲõīŹ─ŃŠ═╩ŪČŪūė┤¾┴╦ĪŁ

- ĪŠ▓╩ŌÅĪ┐╝┘╚ńÉ█─▄ųžüĒ▀^

- I Need you

- ╝t╚╣ ║├Š├▓╗ęŖ

- ║ŃąŪ ╬ę║═─Ń

- ĪŠŌÅ┬ĢĪ┐É█Š═╩Ū╩ų

- ╩Ū─Ń▓╗Ģ■Õe

- ┼f═µŠ▀ į┘ęŖ

- ć·│Ū ╬ęæ┘É█┴╦

- ĪŠłDŲ¼Ī┐ŲĮ░▓╔±¤¶

- žižiÉ█─Ń

- É█Ūķ╗žæøõø

- č®┬õ¤o┬Ģ īÖ╬’╝ęł@

Ų¾śIĘ■äš

- Īżū÷äe╚╦Žļ▓╗ĄĮĄ─╔·ęŌ

- Īż┴Ń’LļU╝ė├╦▓╗┘ŹČ╝ļy

- Īż╦»ėX£pĘ╩--╩▌ĄĮ─Ń╝ŌĮą

- Īż╚źč█┤³║┌č█╚”--ū÷┤¾├└┼«

- ĪżžSąž:╠ß╔²2šų▒ŁĄ─├ž├▄

- Īż┐š░ū╩ął÷ ¬ÜķT╔·ęŌ

- Īż¾@ 18Üq╔┘┼«ķ_īܱR

- Īż1000į¬äōśIĘĆ┘Ź▓╗┘r

- ĪżąĪ▒ŠäōśI └¹ØÖ¾@╚╦

- Īż¤oąĶĄĻ├µį┬└¹Äū╩«╚f

- Īż╔Ž░Ó,┘ŹÕX,ā╔▓╗š`

- ĪżņŅč█┤³--ūŅėąą¦Ą─ĘĮĘ©

- Īż500į¬Ą─äōśI╣╩╩┬

- Īż├ž! ĖFąĪūė┘ŹĮ╔Į

- ĪżąĪŅ~═Č┘Y ½@Ą├žöĖ╗

- ĪżĮ╠─Ńę╗šąū°į┌╝ę└’┘ŹÕX