不支持Flash

|

|

|

|

業績持續增長與基金配置盲點http://www.sina.com.cn 2007年05月09日 18:08 證券導刊

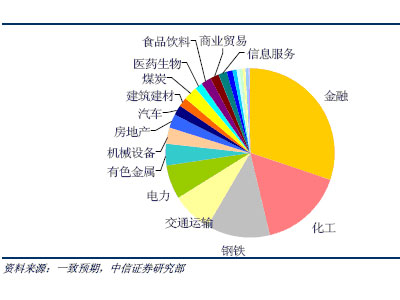

2006 年業績回顧:七大行業貢獻八成利潤 2006 年,A 股上市公司共創造了3600 多億的凈利潤,金融、化工、鋼鐵、交運、電力、有色金屬、機械這七大行業貢獻了其中的80%。

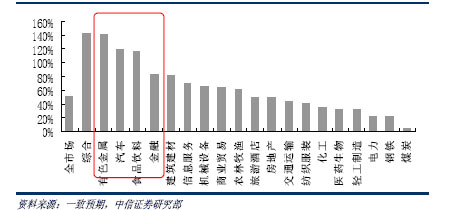

2006 年,A 股市場發生了普遍性的業績暴增,促成了2006 年股市的強勢上漲。金融、有色金屬、汽車和食品飲料行業2006 年凈利潤同比增長都在80%~140%之間,囊括了全市場近40%的凈利潤,這四個行業2006 年指數漲幅均超過100%。 圖2:2006 年各行業凈利潤同比增長

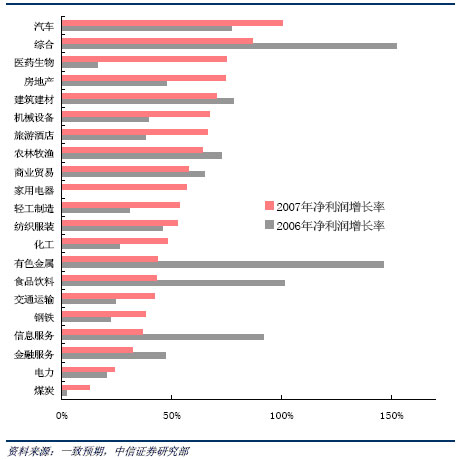

2007 年利潤展望: 13 個板塊利潤增速加快 2006 年上市公司業績高增長趨勢在2007 年仍將延續。根據目前分析師的盈利預測,剔除新股因素后,2006 年全部A 股凈利潤增長率為43.9%,2007年這個數值為43.4%,也就是說,2007 年上市公司仍將保持與2006 年比肩的高增長。此外,從個股層面來看,有61%的上市公司2007 年EPS 增長率將超過2006 年。 根據目前分析師的盈利預測,電子元器件、汽車、醫藥生物、房地產、機械設備、旅游酒店、輕工制造、紡織服裝、化工、交通運輸、鋼鐵、電力、煤炭板塊2007 年的凈利潤增長率將高于2006 年,其中電子元器件和汽車板塊2007 年的凈利潤增長率將分別高達483%和100%。與此同時,信息設備、信息服務、有色金屬、食品飲料板塊2007 年的凈利潤增長率將大大低于2006 年,而金融、建筑建材、農林牧漁、商業貿易板塊2007 年的凈利潤增長率相比2006年將出現小幅降低。 圖3:各行業2006、2007 年(預期)凈利潤增長率

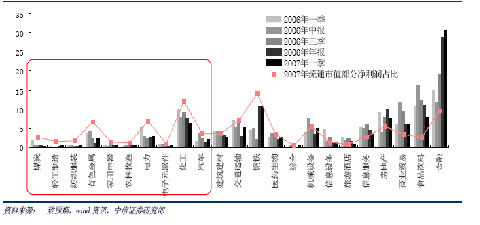

煤炭、化工等行業基金配比低于利潤占比 我們希望了解上述這些業績增長帶來的投資機會是否已為主流機構認識到,為此我們分析了基金的持倉變化情況。 圖4 可看出,2007 年一季度,對于食品飲料、商業貿易、房地產、信息服務等持倉比例遠超其利潤占比(流通市值部分利潤占比)的行業,基金對其實施了減倉,而對于輕工制造、紡織服裝、有色金屬、電力、汽車、等持倉比例小于利潤占比的行業,基金實施了加倉。

圖4:基金重倉股市值行業占比變化及2007 年預期利潤占比(%) 這里需重點關注的是,對于煤炭、輕工制造、紡織服裝、有色金屬、家用電器、農林牧漁、電力、電子元器件、化工、和汽車板塊,基金配置的倉位仍遠低于該板塊的利潤占比(圖4),尤其煤炭和化工板塊,一季度基金仍在減倉,目前煤炭板塊上市公司公布的一季報業績頻頻報出快速增長,隨著主流資金的調倉,這些板塊的價值將得到更好的發現。 投資建議 我們認為那些2007 年業績增長速度超過2006 年,且基金配比比例遠低于利潤占比的行業,存在尚待發掘的投資價值。通過這種思路,我們認為煤炭、輕工制造、紡織服裝、電力、電子元器件、化工和汽車板塊值得關注。 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。

【發表評論】

|

||||||||||||||