|

▓╗ͺ│ÍFlash

|

|

|

Ëð╔½¢î┘ú║ÛP(gu¿ín)Îó¢╗ÊÎðÈÖC(j¿®)ò■(hu¿¼)http://www.sina.com.cn 2007─Û02È┬06╚ı 18:12 ÎC╚»îº(d¿úo)┐»

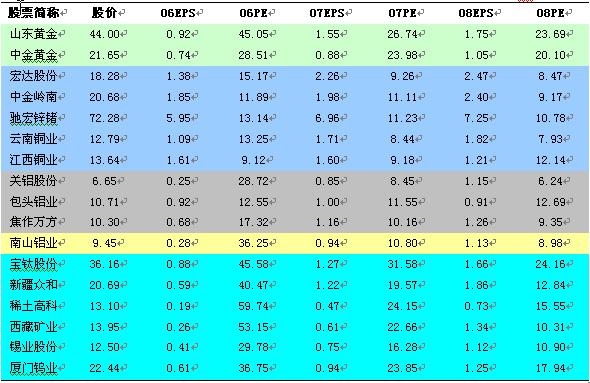

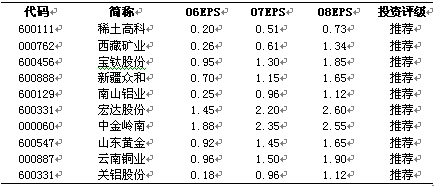

íííí ííííç°ð┼ÎC╚» íííí╠ßʬú║ íííí¤Óîª(du¿¼)Ë┌A╣╔╩ðê÷ãõ╦¹¯I(l¿½ng)Ë‗ú¼Ëð╔½░ÕëK«ö(d¿íng)Ã░ÊÐ╠ÄË┌¤Óîª(du¿¼)Á═╣└íú«ö(d¿íng)Ã░┤¾ÂÓöÁ(sh¿┤)Ëð╔½╣╔╣╔âr(ji¿ñ)╚È╠ÄÈ┌║¤└Ý╦«ã¢ú¼▓ó╬┤═©Íº07─ÛÿI(y¿¿)┐â?c¿¿)÷ÚLíúËð╔½╣╔│╔×Ú«ö(d¿íng)¤┬A╣╔╩ðê÷Ê╗ÀN░▓╚½▀àÙH¦^©▀Á─ãÀÀNú¼ÍÁÁ├═Â┘Yı▀ÛP(gu¿ín)Îóíú ííííÈ┌¢î┘âr(ji¿ñ)©±║═ððÿI(y¿¿)ÿI(y¿¿)┐⥨┤¾À¨È÷ÚLÁ─ĺäË(d¿░ng)¤┬ú¼Ëð╔½¢î┘░ÕëKÈ┌06─Û╚íÁ├┴╦¤Ó«ö(d¿íng)═╗│÷Á─╩ðê÷▒ݼF(xi¿ñn)íúãõÍðú¼ÿI(y¿¿)┐â?c¿¿)÷ÚL¯A(y¿┤)ã┌Á─▓╗öÓ╠ß╔²║═ÿI(y¿¿)┐â?c¿¿)÷ÚL¯A(y¿┤)ã┌Á─▓╗öÓîì(sh¿¬)¼F(xi¿ñn)╩Ã╣╔âr(ji¿ñ)╔¤ØqÁ─͸ʬ?ji¿úng)Ë┴ªú?7─ÛËð╔½╣╔Á─╔¤Øq╚ÈîóÐÏÊu═¼ÿËÁ─▀ë¦ïíú ííííËð╔½░ÕëKÊÐ╠ĤÓîª(du¿¼)Á═╣└ íííí06─Û¢î┘âr(ji¿ñ)©±Á─┤¾À¨È÷ÚL╩Ã╚½Ã‗¢ø(j¿®ng)Ø·(j¿¼)┐ý╦┘È÷ÚLíó┴╝║├╗¨▒¥├µ╝░═ÂÖC(j¿®)┘Y¢│┤θ╣▓═¼Î¸Ë├Á─¢Y(ji¿ª)╣¹íúÀ┤Ë│Á¢╣╔╩ð═Â┘Y╔¤ú¼Å─┘YÈ┤╣╔À¢├µüÝ┐┤ú¼╣╔âr(ji¿ñ)Á─╔¤Øq╩Ã═¿▀^(¢î┘âr(ji¿ñ)©±╔¤Øq-----╠ß©▀Ë»└¹È÷ÚL¯A(y¿┤)ã┌-----Ë»└¹È÷ÚL¯A(y¿┤)ã┌Á─îì(sh¿¬)¼F(xi¿ñn)----╣╔âr(ji¿ñ)╔¤Øq)▀@Ê╗═¥Å¢îì(sh¿¬)¼F(xi¿ñn)Á─íú°Ê╗¾w╗»╗‗Ê╗¾w╗»╔¯╝Ë╣ñ╣╔ú¼╣╔âr(ji¿ñ)Á─╔¤Øqät═¿▀^(«a(ch¿ún)─▄ßîÀ┼íó«a(ch¿ún)ãÀ¢Y(ji¿ª)ÿï(g¿░u)ı{(di¿ño)ı¹╗‗â╔ı▀▓óðð----╠ß©▀Ë»└¹È÷ÚL¯A(y¿┤)ã┌------Ë»└¹È÷ÚL¯A(y¿┤)ã┌îì(sh¿¬)¼F(xi¿ñn)------╣╔âr(ji¿ñ)╔¤Øq) ííííüÝîì(sh¿¬)¼F(xi¿ñn)íú07─Ûú¼╬ÊéâıJ(r¿¿n)×Úú¼┼ðöÓËð╔½╣╔Á─═Â┘Yâr(ji¿ñ)ÍÁÊ└╚╗Ùx▓╗Ú_îª(du¿¼)▀@â╔ùl┬ÀÅ¢Á─┐╝▓ýú¼ÿI(y¿¿)┐âÁ─È÷ÚLÊ└╚╗╩Ã║╦ð─íú íííí06─ÛÊÈüÝú¼È┌ÿI(y¿¿)┐â?c¿¿)÷ÚLÁ─═ãäË(d¿░ng)¤┬ú¼Ëð╔½░ÕëKÊТø(j¿®ng)└█Àe┴╦¤Ó«ö(d¿íng)┤¾Á─ØqÀ¨ú¼╬┤üÝÁ─╔¤Øq┐ıÚgðÞʬ┐╝Èu(p¿¬ng)║¤└Ý╣└ÍÁ╦«ã¢║═ÿI(y¿¿)┐â?c¿¿)÷ÚLͺô╬â╔éÇ(g¿¿)À¢├µÁ─Ê‗╦Ïíú07─ÛÊÈüÝú¼Ëð╔½░ÕëKÁ─╣╔âr(ji¿ñ)ÙmËð¦^║├▒ݼF(xi¿ñn)ú¼Á½┐é¾w╔¤┐┤ú¼┤¾▓┐ÀÍÍϳc(di¿ún)╣½╦¥«ö(d¿íng)Ã░Á─╣╔âr(ji¿ñ)▓ó╬┤═©Íº07─ÛÁ─ÿI(y¿¿)┐â?c¿¿)÷ÚLú¼╚þ╣¹Å─08─ÛÁ─üÝ┐┤ú¼┤µÈ┌Á═╣└Á─¼F(xi¿ñn)¤¾Ê└╚╗║▄ãı▒Úíú íííí͸ʬËð╔½╔¤╩ð╣½╦¥06~08─ÛÁ─Ë»└¹¯A(y¿┤)£y(c¿¿)ÊÈ╝░îª(du¿¼)æ¬(y¿®ng)Á─╣└ÍÁ╦«ã¢(å╬╬╗ú║Ȭíó▒Â)

┐╔ÊÈ┐┤Á¢ú¼╚þ╣¹░┤ıı³S¢╣╔30~33▒ÂÁ─PEíó╗¨▒¥¢î┘┘YÈ┤╣╔10▒ÂÁ─PEíó╝âÙè¢ÔõX╣╔10▒ÂÁ─PEíóÊ╗¾w╗»õXÿI(y¿¿)╣½╦¥12í¬15▒ÂÁ─PEíó╔¯╝Ë╣ñ╗‗Ê╗¾w╗»╔¯╝Ë╣ñ╣╔25--30▒ÂÁ─PEú¼Í¸Ê¬Ëð╔½╔¤╩ð╣½╦¥«ö(d¿íng)Ã░Á─╣╔âr(ji¿ñ)╚È╠ÄÈ┌║¤└ÝÀÂç·ú¼▓ó╬┤┤µÈ┌©▀╣└íú╚þ╣¹╚þ╩ðê÷ãı▒ÚıJ(r¿¿n)×ÚÁ─ú¼░l(f¿í)ı╣ÍðÁ─A╣╔╩ðê÷¤Óîª(du¿¼)Ë┌│╔╩ý╩ðê÷└Ýæ¬(y¿®ng)┤µÈ┌Ê╗¿Á─│╔ÚLÊþâr(ji¿ñ)ú¼╣└ÍÁ╦«ã¢æ¬(y¿®ng)Èô©▀Ë┌│╔╩ý╩ðê÷ú╗¤Óîª(du¿¼)æ¬(y¿®ng)Á─ú¼░l(f¿í)ı╣ÍðÁ─ç°â╚(n¿¿i)A╣╔╔¤╩ð╣½╦¥Ê▓═¼ÿ˽@Á├Ê╗¿Á─│╔ÚLÊþâr(ji¿ñ)ú¼─Ã├┤ú¼«ö(d¿íng)Ã░░┤ıı│╔╩ý╩ðê÷╣└ÍÁ╦«ã¢Èu(p¿¬ng)╣└Á─ç°â╚(n¿¿i)Ëð╔½░ÕëK╚Èî┘║¤└Ý╦«ã¢ú¼È┌╔¤╩÷│╔ÚLðÈÊþâr(ji¿ñ)Á─Ë^³c(di¿ún)¤┬ú¼ÌD(zhu¿ún)°│╔×ÚÊ╗éÇ(g¿¿)▒╗╩ðê÷Á═╣└Á─Ê╗éÇ(g¿¿)¯I(l¿½ng)Ë‗íú▀@ÿË┐┤üÝú¼╝┤▒Ò▓╗─▄Á├Á¢╩ðê÷╦¨ıfÁ─│╔ÚLðÈÊþâr(ji¿ñ)ĺüÝÁ─╣└ÍÁ╠ß╔²Á─└¹Êµú¼È┌║▄ÂÓ¯I(l¿½ng)Ë‗Á─╣└ÍÁ╦«ã¢ÊТø(j¿®ng)©▀Ë┌│╔╩ý╩ðê÷Á─A╣╔╩ðê÷╔¤ú¼─┐Ã░═Â┘YËð╔½░ÕëKÍ┴╔┘Ê▓╩ÃÊ╗éÇ(g¿¿)©³×Ú░▓╚½Á─▀xô±íú ÙSÍ°06─Ûê¾(b¿ño)║═07─Û1╝¥ê¾(b¿ño)Á─Ûæ└m(x¿┤)┼¹┬Âú¼╬Êéâ¯A(y¿┤)Ëï(j¿¼)ú¼06─Û┤¾ÂÓöÁ(sh¿┤)Á─Ëð╔½¢î┘╔¤╩ð╣½╦¥Á──Ûê¾(b¿ño)îóôÝËð¦^║├Á─ÿI(y¿¿)┐â▒ݼF(xi¿ñn)ú╗°1╝¥ê¾(b¿ño)ú¼ät×Ú07─ÛÁ─ÿI(y¿¿)┐â?c¿¿)÷ÚL¿¤┬╗¨ı{(di¿ño)ú¼╬Êéâ┼ðöÓú¼³S¢íóõ\íóÕaíóµçÁ╚┘YÈ┤╣╔íóÙè¢ÔõX╣½╦¥íóÊ╗¾w╗»╔¯╝Ë╣ñ╣½╦¥ú¿µuíóÔüíó©▀╝âõXíó¤í═┴Á╚ú®È┌1╝¥Â╚╚Èîóò■(hu¿¼)Ëðâ×(y¿¡u)«ÉÁ─▒ݼF(xi¿ñn)íúÊ‗┤╦ú¼06─ÛÿI(y¿¿)┐â?c¿¿)÷ÚLÁ─îì(sh¿¬)¼F(xi¿ñn)║═07─ÛÿI(y¿¿)┐â?c¿¿)÷ÚL¯A(y¿┤)ã┌Á─┤µÈ┌ú¼È┌╣╔âr(ji¿ñ)▒¥╔Ý▓ó▓╗┤µÈ┌©▀╣└Á─ÃÚør¤┬ú¼└Ýæ¬(y¿®ng)│╔×ÚËð╔½░ÕëK╣╔âr(ji¿ñ)╔¤ØqÁ─͸ʬ?ji¿úng)Ë┴ªú¼Å─°Ëð╔½░ÕëKîì(sh¿¬)┘|(zh¿¼)╔¤├µ┼RÍ°═Â┘YÖC(j¿®)ò■(hu¿¼)íú ©¸¢î┘âr(ji¿ñ)©±Î▀ä¦(sh¿¼)àó▓¯©¸╔½ ÀÍ╬÷07─ÛÊ╗È┬À¦©¸╔╠ãÀâr(ji¿ñ)©±Î▀ä¦(sh¿¼)ú¼¥▀¾w╩Ãú║Ч╗»õXâr(ji¿ñ)©±À┤Åùú¼õXâr(ji¿ñ)¤┬Á°┌àä¦(sh¿¼)▓╗Îâú╗Ò~╩ð┌àË┌▀^╩úú¼Ò~âr(ji¿ñ)┌à¢ÁÁ½╚È╠Ä©▀╬╗ú╗õ\¢î┘Â╠ã┌╗Ïı{(di¿ño)Ùy©─╔¤╔²┌àä¦(sh¿¼)ú╗µçíóÕa╣®ðÞ¥oÅê└^└m(x¿┤)│╔×Úâr(ji¿ñ)©±Íºô╬³c(di¿ún)ú╗³S¢Ê└┼f¥½▓╩íú┐é¾wüÝıfú¼î┘âr(ji¿ñ)©±└^└m(x¿┤)ı{(di¿ño)ı¹ú¼õ\íóµçíóÕaíó³S¢┐┤║├ú¼Ò~íóõXÍö(j¿½n)╔¸íú ▓▀┬Èú║╣└ÍÁ║═ÿI(y¿¿)┐â?c¿¿)÷ÚLÁ─ÂÓÿË╗»▀xô± ┐╝┴┐╣└ÍÁ╦«ã¢║═ÿI(y¿¿)┐â?c¿¿)÷ÚLâ╔éÇ(g¿¿)ÍÏʬÊ‗╦Ïú¼07─ÛËð╔½░ÕëKÁ─═Â┘Y▀xô±îó╩ÃÂÓÿË╗»Á─íú06─Û─Ûê¾(b¿ño)║═07─Û1╝¥ê¾(b¿ño)Á─Ûæ└m(x¿┤)┼¹┬Âú¼îó│╔×ÚÿI(y¿¿)┐â?c¿¿)÷ÚLÁ─ÊèÎCíú╬Êéâί┐┤║├Ê╗¾w╗»╗‗╔¯╝Ë╣ñ¯ÉËð╔½╣╔ú¼░³└¿¤í═┴íóõçíóÔüíó©▀╝âõXíóÙèÎËõX▓¡íóõX░Õĺ▓¡íóµuÁ╚╔¤╩ð╣½╦¥ú╗┘YÈ┤╣╔À¢├µú¼└^└m(x¿┤)┐┤║├³S¢íóõ\¯É┘YÈ┤╣╔ÊÈ╝░┘YÈ┤┴┐┤¾À¨Â╚╔¤╔²Á─Ò~┘YÈ┤╣╔ú╗Ùè¢ÔõXÀ¢├µú¼Á═╣└ÍÁÁ─╣½╦¥ÊÈ╝░┤µÈ┌ÍðõX╩ı┘Å┐╔─▄Á─╣½╦¥╚È╩ÃÛP(gu¿ín)ð─Á─Íϳc(di¿ún)íú ═¼òr(sh¿¬)ú¼È┌«ö(d¿íng)Ã░A╣╔╩ðê÷ÈSÂÓ¯I(l¿½ng)Ë‗Á─╣└ÍÁ╦«ã¢ÊТø(j¿®ng)©▀Ë┌│╔╩ý╩ðê÷Á─ÃÚør¤┬ú¼Ë╔Ë┌Ëð╔½░ÕëK«ö(d¿íng)Ã░▓ó╬┤▒╗©▀╣└ú¼╬┤üÝÿI(y¿¿)┐â?c¿¿)÷ÚL╚ÈËðͺô╬ú¼═Â┘YËð╔½░ÕëK│╔×ÚÊ╗ÀN¦^×Ú░▓╚½Á─▀xô±ú¼ãõÚg┤µÈ┌âr(ji¿ñ)ÍÁÍÏ╣└ĺüÝÁ─═Â┘YÖC(j¿®)ò■(hu¿¼)ú¼ÍÁÁ├═Â┘Yı▀ÛP(gu¿ín)Îóíú

Íϳc(di¿ún)╣½╦¥Ë»└¹¯A(y¿┤)£y(c¿¿)║══Â┘YÈu(p¿¬ng)╝ë(j¿¬)

í¥ıä╣╔ıô¢í┐í¥╩ı▓Ï┤╦Ýôí┐í¥╣╔ã▒òr(sh¿¬)òr(sh¿¬)┐┤í┐í¥┤¾ Íð ðíí┐

í¥ÂÓÀNÀ¢╩¢┐┤ð┬┬äí┐í¥┤‗Ëíí┐í¥ÛP(gu¿ín)Ú]í┐

▓╗ͺ│ÍFlash

|

▓╗ͺ│ÍFlash

▓╗ͺ│ÍFlash

|

||||||||||||||||||||||||||