Į╚┌╣╔Č©ārÖÓų«ĀÄ Š┐Š╣šlšf┴╦╦Ń

http://www.sina.com.cn 2007─Ļ02į┬01╚š 17:13

ūC╚»ī¦┐»

ĪĪĪĪ

ĪĪĪĪų▄Ąż▄ń

ĪĪĪĪ░ļ─ĻüĒĮ╚┌╣╔Ą─┐±ņ«ų¦ō╬ų°A╣╔┤¾┼Ż╩ąŻ¼╚╗Č°╬ęéā░l¼FŻ¼į┌Į╚┌╣╔Ę▒śs▒│║¾Ż¼Ųõ╣└ųĄų«ĀÄģs▓╗Į^ė┌Č·Ż¼═Ō┘Y═Čąą┼cć°ā╚ÖCśŗĮo│÷┴╦Įž╚╗▓╗═¼Ą─Č©ārĪŻų┴┤╦Ż¼═Č┘Yš▀▓╗Į¹ę¬å¢Ż¼├µī”▓╗╔┘═Ō┘Y═Čąąš{Ą═Ńyąą╣╔įu╝ēŻ¼Į╚┌╣╔╩Ūʱ═Ėų¦┴╦Ųõā╚į┌Ą─═Č┘YārųĄŻ┐Ą½╩Ū┌ģų«╚¶·FĄ─┘YĮģs│╔×ķųTČÓā╚Ąž═Č┘YÖCśŗłįøQ┐┤║├Į╚┌╣╔Ą─įŁę“Ż¼▀^Č╚Ą─┴„äėąįęńārĢ■ʱĦüĒŠ▐┤¾’LļUŻ┐

ĪĪĪĪ×ķ┤╦Ż¼╬ęéāėą▒žę¬šJŪÕ═Ō┘Y═Čąą║═ć°ā╚ÖCśŗ▓Ņ«ÉĄ─ė^³c┐┤Ę©Ż¼ė╚Ųõ╩Ū╦¹éāį┌Č©ārÖÓĪó╣└ųĄĪó╣└ųĄģó┐╝ŽĄęį╝░įÆšZÖÓĄ╚Į╣³cå¢Ņ}╔ŽĄ─ĀÄ▐qŻ¼ęį▒Ń═Č┘Yš▀ū÷│÷║Ž└ĒĄ─┼ąöÓĪŻ

ĪĪĪĪĄĮ¼Fį┌×ķų╣Ż¼║▄╔┘Ģ■ėą╚╦╚źæčę╔Į╚┌╣╔īó│╔×ķ³SĮ╩«─ĻĄ─ų„┤“ŲĘĘNŻ¼Į±║¾A╣╔╩ął÷Į╚┌╣╔ĻĀ╬ķ▀Ćīó▓╗öÓēč┤¾ĪŻųąąąĪó╣żąąĪó╚╦ē█ŽÓ└^ĄŪĻæA╣╔╩ął÷Ż¼┼dśIŃyąąęčČ©2į┬5╚šĄŪĻæ╔Ž║Ż╩ął÷Ż¼ĮėŽ┬üĒ▀ĆėąĮ╗ąąĪóŲĮ░▓▒ŻļUĄ╚Į╚┌╣╔š²┤²╔Ž╩ąĪŻ╚ńĮ±Ż¼╔ŽūCųĖöĄį┌ø_ō¶3000ĻP┐┌│÷¼F┤¾Ę∙š╩ÄŻ¼A╣╔ŅI▄ŖŲĘĘN-Į╚┌╣╔į┌╩ął÷╝Ŗö_ųą─▄ʱĮøĄ├Ų╩ął÷┐╝“ׯ¼╬ęéā╩├─┐ęį┤²ĪŻ

ĪĪĪĪę╗ĪóČ©ārÖÓų«ĀÄŻ║Ę▒śs▒│║¾Ż¼šlšf┴╦╦ŃŻ┐

ĪĪĪĪĮ³Äū─ĻA╣╔┴¶Ž┬┴╦H╣╔ė░ūė╩ął÷ų«ĘQŻ¼A╣╔▓╗āH░čH╣╔Ą─╩ąė»┬╩╩ąā¶┬╩╦«ŲĮū„×ķĮė▄ē─┐ś╦Ż¼Č°Ūę▀Bū▀ä▌╔ŽĖ·ų°H╣╔ęÓ▓ĮęÓ┌ģĪŻ═Ō┘Y═Čąął¾ĖµĄ─ė░Ēæ┴”═∙═∙ę¬ÅŖė┌▒Š═┴╚»╔╠Ż¼šąąąĪó╣żąąĪóųąąąA╣╔╔Ž╩ą║¾ŽÓ«öę╗Č╬ĢrķgārĖ±ę╗ų▒Ą═ė┌ŲõH╣╔ĪŻČ°ŪęØqĄ°╬©H╣╔±R╩ū╩Ūš░ĪŻ╩ął÷¾@║¶A╣╔å╩╩¦┴╦Č©ārÖÓŻ¼║Ż═Ō═Čąą┘YĮšf┴╦╦ŃŻ¼ā╚Ąž═Čąą┘YĮšf┴╦▓╗╦ŃŻ┐

ĪĪĪĪ╚╗Č°12į┬ęį║¾Ż¼A╣╔╩ął÷ęį╚ń║ńĄ─Øqä▌č▌└[┼Ż╩ąąąŪķŻ¼╣żąąĪóųąąąA╣╔▀B└mØq═Ż’j╔²Ż¼▒╚H╣╔ęńār30%,ųąć°╚╦ē█A╣╔94▒ČPE░ląą╔Ž╩ą║¾Ż¼┤¾Øq100%Ż¼▒╚H╣╔ęńār50%ĪŻ┐┤╔Ž╚źA╣╔ŖZ╗žČ©ārÖÓŻ¼┐╔šlų¬Ą└▀@▒│║¾ėąø]ėą║Ż═Ō┘YĮĄ─╠ū└¹ĻÄų\─žŻ┐ųąć°╚╦ē█2006─ĻÅ─6ēK│┤ĄĮ28ēKŻ¼Øq┴╦4▒ČŻ¼▒ŲA╣╔Ė▀ār░ląąŻ¼Å─Č°╩╣H╣╔Ēś└¹į┌Ė▀╬╗│÷žøĄ─▓┬£yę▓▓╗╩Ūø]ėąĄ└└ĒĪŻĶbė┌ŽŃĖ█┬ōĮ╗╦∙ę¬Ū¾H╣╔╗žÜw A╣╔Ą─░ląąār▓╗Ą═ė┌H╣╔20╚šŠ∙ār9š█Ż¼ųąć°╚╦ē█A╣╔18.88į¬94▒ČPE░ląąę▓╩Ū▒╗╚╦ē█H╣╔▒Ų╔Ž┴║╔ĮĪŻ╚ńĮ±═Ō┘Y═ČąąšJ×ķ╚╦ē█║Ž└Ēār╬╗╩Ū18-19į¬╔§ų┴Ė³Ą═Ż¼╚╦ē█H╣╔ęčÅ─28į¬Ą°ų┴23į¬Ż¼─Ū├┤╚╦ē█A╣╔Ą°ŲŲ░ląąār▓óĘŪø]ėą┐╔─▄ĪŻ╚ń╣¹╚╬ė╔═Ō┘Y═ČąąČ©ārŻ¼─Ū├┤A╣╔╩ął÷Ģ■├µ┼Rā╔ļyĄ─▀xō±Ż¼ę¬├┤ģóšš│┤Ė▀Ą─H╣╔Č©ārŻ¼A╣╔╣╔¢|¤o└¹┐╔łD▀Ć┐╔─▄╠ū└╬Ż¼ę¬├┤▓╗ģóšš│┤Ė▀Ą─H╣╔Č©ārŻ¼H╣╔╣╔¢|Ģ■Š▄Į^H╣╔╗žÜwŻ¼ę“┤╦Ż¼╚ń╣¹A╣╔▓╗ŖZ╗žČ©ārÖÓŻ¼2007─Ļū„×ķH╣╔╗žÜw─Ļīó│╔×ķ┼▌ė░ĪŻ

ĪĪĪĪČ■Īó╣└ųĄų«ĀÄŻ║│╔ķLąįęńār┼c┴„äėąįęńārų«▐qĪŻ

ĪĪĪĪ«ö╚╗Ż¼A╣╔ę¬ŖZ╗žČ©ārÖÓŻ¼ūį╚╗ę¬─├│÷ę╗éĆ┼cć°ļHĮė▄ēėųėąųąć°╠ž╔½Ą─╣└ųĄś╦£╩Ż¼╩ūŽ╚┐╔ęįė├ć°ļH╔Žī”Ńyąą╣╔Ą─ų„ę¬╣└ųĄųĖś╦╩ąā¶┬╩ū„×ķć°ā╚Ńyąą╣╔Č©ārģó┐╝ĪŻę▓┐╔ęįė├ć°ļH╔Ž║Ō┴┐▒ŻļU╣╔Ą─ā╚║ŁārųĄ×ķųąć°╚╦ē█Č©ārģó┐╝ĪŻĶbė┌▒ŻļUśIĄ─╠ž╩ŌąįŻ¼▓╗─▄ė├įu╣└Ńyąą╣╔╩ąė»┬╩Īó╩ąā¶┬╩ųĖś╦×ķųąć°╚╦ē█Č©ārĪŻę“┤╦╩ął÷¤oĒÜ×ķųąć°╚╦ē█97▒Č╩ąė»┬╩░ląąŻ¼Č©╬╗200▒Č╩ąė»┬╩┤¾¾@ąĪ╣ųĪŻ

ĪĪĪĪŲõ┤╬Ż¼▓╗─▄║åå╬ė├ć°ļH╔Ž╣└ųĄś╦£╩×ķųąć°╚╦ē█╝░ć°ā╚Ńyąą╣╔Č©ārŻ¼ā╚Ąž═Čąą═Ō┘Y═ČąąA╣╔Ą─ūŅ┤¾ĘųŲńŻ¼į┌ė┌ę¬▓╗ę¬┐╝æ]ųąć°╠ž╔½Ą─ęńārŻ¼ė╚Ųõ╩Ū│╔ķLąįęńār║═┴„äėąįęńārĪŻ

ĪĪĪĪ─┐Ū░ć°ā╚Ńyąą╣╔Ą─╩ąā¶┬╩ę└ō■ć°ļH╣└ųĄś╦£╩╩ŪŲ½Ė▀Ż¼éõāČÖÓūC╣╔ųĖŲ┌žø║═║═╚┌┘Y╚┌╚»Ą╚Į╚┌äōą┬ī”Ńyąą╣╔Ą─ųŲČ╚ąįąĶŪ¾Ä¦üĒųŲČ╚ąįęńārŻ¼┴„äėąį▀^╩Żī”Ńyąą╣╔Ą─ąĶŪ¾Ä¦üĒ┴„äėąįęńārŻ¼ųąć°ĮøØ·╝░ŃyąąĄ─Ė▀│╔ķLąįĖ▀ė┌ć°═ŌŃyąą╣╔ĦüĒ│╔ķLąįęńārĪŻ┤╦═ŌŻ¼▀Ćæ¬▀m«ö┐╝æ]²łŅ^ęńārŻ¼▒╚╚ńųąć°╚╦ē█ē█ļU╩š╚ļš╝╚½ć°ē█ļU╩ął÷ę╗░ļŻ¼Č°├└ć°ĪóĄ┬ć°ūŅ┤¾Ą─ē█ļU╣½╦Šš╝10%,20%ĪŻ

ĪĪĪĪ╣ż╔╠Ńyąą╩Ūųąć°ė»└¹─▄┴”▌^ÅŖŻ¼ę▓╩Ūųąć°ęÄ─ŻūŅ┤¾Ą─┴Ń╩█ŃyąąŻ¼┴Ń╩█┤µ┐Ņ║═┴Ń╩█┘J┐ŅĄ─╩ął÷š╝ėą┬╩Ęųäe×ķ23%║═30%ĪŻ╣żąą╩Ūųąć°ūŅ┤¾Ą─ųąķgśIäš╠ß╣®╔╠Ż¼š╝╚½ć°ą═ŃyąąųąķgśIäš╩š╚ļ▒╚ųž×ķ23%ĪŻ╣½╦Š│²┴╦Ńyąą┐©ĪóĮY╦ŃĪó┤·└Ē║══ą╣▄Ą╚é„ĮyśI䚊▀ėąā×ä▌Ż¼╣½╦Šį┌═Č┘YŃyąąĪó└ĒžöĄ╚ą┬ą═śIäšĘĮ├µę▓ėą┴┴³cĪŻ╣żąąĄ─ųąķgśI䚥─į÷ķL╦«ŲĮį┌┤¾ąąųą▌^×ķ═╗│÷ĪŻ

ĪĪĪĪ╚²Īó╣└ųĄģ󚚎Ąų«ĀÄŻ║│╔╩ņ╩ął÷Īóą┬┼d╩ął÷ĪóH╣╔

ĪĪĪĪ╣żąąūį▒Š▌å╔ŽØqęįüĒŻ¼ęčį┌╚²éĆį┬ū¾ėęĄ─Ģrķg╔ŽØq80%ū¾ėęŻ¼ŲõķgūŅĖ▀ØqĘ∙▀_ĄĮĘŁĘ¼ĪŻ─Ū├┤Ż¼├µī”50▒Čū¾ėęĄ─╩ąė»┬╩║═ĮėĮ³5▒ČĄ─╩ąā¶┬╩Ż¼ā╚Ąž═ČąąĪó═Ō┘Y═Čąą│÷¼FŠ▐┤¾ĘųŲńŻ¼A╣╔Š┐Š╣æ¬įōęį──éĆ╩ął÷×ķģ󚚎ĄŻ¼│╔╩ņ╣╔╩ąĪóą┬┼d╣╔╩ąŻ¼▀Ć╩ŪH╣╔╩ął÷ųąć°Ńyąą╣╔Ż┐

ĪĪĪĪ┤¾─”šJ×ķŻ¼ųąć°╚įį┌▀MąąĮ╚┌¾wųŲĖ─Ė’Ż¼ę“┤╦▓╗─▄Ė▀╣└ųąć°Ńyąą╣╔╩ął÷ārųĄŻ¼ųąć°╣╔Ų▒Ą─╣└ųĄ▀Ćø]ėąĄĮæ¬įō│¼▀^├└ć°╣╔Ų▒Ą─Ģr║“ĪŻ

ĪĪĪĪĄ½─┐Ū░Ż¼ā╚Ąž═ČąąÄū║§Č╝šJ×ķŻ¼╬┤üĒ5Ī½10─ĻŻ¼ęį╣ż╔╠Ńyąą×ķ┤·▒ĒĄ─Ńyąą╣╔Ż¼īó▒Ż│ų─ĻŠ∙30%ęį╔ŽĄ─į÷ķL╦┘Č╚Ż¼▓óĖ▀ė┌├└ć°ŃyąąśIĄ─į÷ķL╦┘Č╚Ż¼ųąć°╩Ū╚½Ū“ĮøØ·į÷ķLūŅ┐ņĄ─ć°╝ęŻ¼ĮøØ·Ą─į÷ķLŻ¼øQČ©┴╦╬ęć°ŃyąąśIĄ─┐ņ╦┘░lš╣Ż¼═¼ĢrŻ¼╚╦├±Ä┼╔²ųĄĄ─┤¾┌ģä▌Ż¼ęį╝░╬┤üĒĄ─ā╔ČÉ║Ž▓óĪó╗ņśIĮøĀIŻ¼Č╝╩Ūųąć°Ńyąą╣╔Ą─╣└ųĄĖ▀ė┌├└ć°Ńyąą╣╔Ą─ųžę¬ę“╦žĪŻ┤╦═ŌŻ¼┼c│╔╩ņ╩ął÷╔Ž╩ąŃyąąŽÓ▒╚Ż¼ć°ā╚╔Ž╩ąŃyąą╦∙╠ÄĄ─ąąśI░lš╣ļAČ╬Īóė»└¹─Ż╩ĮĪóį÷ķLØō┴”ĪóĖéĀÄæBä▌Īó└¹┬╩╣▄ųŲŁhŠ│Š∙▓╗ŽÓ═¼Ż¼▓ó▓╗Š▀ėą├„’@Ą─┐╔▒╚ąįĪŻ

ĪĪĪĪĶbė┌ųąć°ĪóėĪČ╚Īó░═╬„═¼ī┘Į┤u╦─ć°Ż¼ĮøØ·Č╝╠Äė┌Ė▀╦┘į÷ķLų«ųąĪŻ░═╬„Ńyąą╣╔Ą─ŲĮŠ∙╩ąā¶┬╩×ķ3.12▒ČŻ¼ėĪČ╚Ą─╩ąā¶┬╩╩Ū4.85▒ČŻ¼ÅV░lūC╚»šJ×ķŻ¼░┤ššā╔éĆ╩ął÷Ą─╔ŽŽ▐▀Mąą╣└ųĄŻ¼┐╔ęįģó┐╝ėĪČ╚Ńyąą╣╔ŲĮŠ∙ĮėĮ³5▒ČĄ─╩ąā¶┬╩╦«ŲĮĪŻ

ĪĪĪĪ╦─Īó┘YĮįÆšZÖÓų«ĀÄŻ║┴„äėąį▀^╩ŻŻ¼šlėąÕXšlšf┴╦╦ŃŻ┐

ĪĪĪĪų┴ė┌ųą┘YŃyąą╣╔A╣╔┐╔ʱęįŲõH╣╔╣└ųĄģ󚚎ĄŻ¼įō▓╗įō▒╚H╣╔ęńārŻ¼▒Š═┴╩ął÷└Ēæ¬▒╚ļx░Č╩ął÷ęńārŻ¼ę“×ķ▒Š═┴═Č┘Yš▀▒╚ŽŃĖ█═Č┘Yš▀Ė³┴╦ĮŌ▒Š═┴ŃyąąĪŻ

ĪĪĪĪę╗ĘNęŌęŖšJ×ķČ©ārÖÓīŹ┘|╩ŪÕXŻ¼šlėąÕXšlšf┴╦╦ŃĪŻH╣╔╩ął÷├µī”üĒūį╚½Ū“Ą─║Ż═Ō┘YĮŻ¼ŲõīŹ┴”▀h▀h┤¾ė┌ā╚Ąž┘YĮĪŻA╣╔Č©ārÖÓ«ö╚╗║Ż═Ō┘YĮšf┴╦╦ŃĪŻ┴Ēę╗ĘNęŌęŖšJ×ķ┐╝æ]ĄĮ╚½Ū“┘Y▒Š├µī”╚½Ū“╩ął÷Ż¼▀xō±ėÓĄž┤¾Ż¼┴„äėąį▀^╩ŻĄ─ā╚Ąž┘YĮų╗├µī”▒ŠĄž╣╔╩ął÷ėąŽ▐Ą─Äūų╗Ńyąą╣╔Ż¼▒ŻļU╣╔ų╗ėąę╗ų╗Ż¼æ¬ŽĒ╩▄ŽĪ╚▒ąįęńārĪŻ«ö╚╗Ż¼ę╗Ą®┴„äėąįĄ─īÆ╦╔│╠Č╚Ą═ė┌╩ął÷ŅAŲ┌Ą─ŪķørŻ¼Į╚┌Ąž«aŅÉ┘Y«aĄ─╣└ųĄø]ėąĄ├ĄĮŽÓæ¬Ą─╠ßĖ▀Ż¼ätįōŅÉéĆ╣╔Ą─īó▒¼┬Čį┌Ą═ė┌ŅAŲ┌║═╣└ųĄ▀^Ė▀Ą─ļpųžē║┴”Ž┬ĪŻ

ĪĪĪĪ┴Ē═Ōųąć°╚╦ē█A╣╔Ą─ār╬╗Ż¼─│ĘNęŌ┴x╔Ž▓╗╩Ūė╔╦³Ą─═Č┘YārųĄøQČ©Ą─Ż¼Č°╩Ūė╔ŽĪ╚▒ąįøQČ©Ą─ĪŻ▀@ĘNŽĪ╚▒ąįŻ¼▓╗āH¾w¼Fį┌╚╦ē█A╣╔─┐Ū░āHėą6ā|╣╔Ż¼▀h╔┘ė┌╚╦ē█H╣╔70ā|╣╔Ż¼Ė³ųžę¬Ą─ė╔ė┌ųąć°╚╦ē█╝╚╩Ū╔ŽūCŠCųĖĄ┌╚²ÖÓųž╣╔Ż¼ėų╩Ūā╚Ąž╬©ę╗Ą─▒ŻļU╣╔Ż¼ę“┤╦Ż¼│╔×ķųĖöĄ╗∙Į┼c╣╔Ų▒╗∙Įā╔┤¾ŅÉ╣½─╝╗∙Į▒ž┼õų«╣╔Ų▒ĪŻį┘╝ė╔Ž²ŗ┤¾Ą─╦Į─╝╗∙Įę▓┐┤║├╚╦ē█A╣╔Ż¼─Ū├┤ī”▀@ĘNŽĪ╚▒╗I┤aĄ─ĀÄŖZŻ¼┐╔ęįŽļŽ¾Ą─╩Ū╣╔ārĄ─Ēö╩ŪČÓ╔┘ų╗ėą╦Į─╝╗∙Įų¬Ą└Ż¼╣╔ārĄ─Ąūė╔╣½─╝╗∙ĮĘŌ╦└┴╦ĪŻ

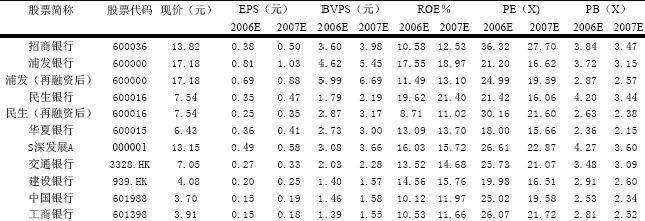

╔Ž╩ąŃyąąė»└¹ŅA£y║═╣└ųĄę╗ė[▒Ē

ą┬└╦┬Ģ├„Ż║▒Š░µ╬─š┬ā╚╚▌╝āī┘ū„š▀éĆ╚╦ė^³cŻ¼āH╣®═Č┘Yš▀ģó┐╝Ż¼▓ó▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ