ĄĄĄĄ―üČÕ―ņČÕÍķŲYÝÐÐIÅÅÃûï@ĘūĢŽš―ß\IÅÅÃûÅÉÏÉýĄĢÓÉÓÚ―üÆÚøëHÔÓÍrļņģöŽFÝ^īó·ųķČĩÄÏÂĩøĢš1ÔÂ11ČÕWTIÔÓÍrļņé51.88ÃĀÔŠ/Í°ĄĢÍŽr·īÓģøëHļÉÉĒØß\rËŪÆ―ĩÄBDIÖļĩģöŽFÁËÝ^īó·ųķČĩÄÉÏqĢš 1ÔÂ11ČÕBDIÖļĩß_ĩ―4647ücĢŽß@ÉīóÓÐĀûŌōËØīŲĘđš―ß\IļßËŲÔöéLĄĢ

ĄĄĄĄ

ĄĄĄĄĀîÏōę

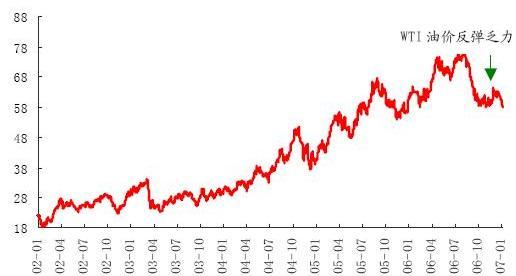

ĄĄĄĄÔÓÍrļņĀ^ĀmÏÂĩø

ĄĄĄĄÓÉÓÚWÅåŋËÔÚpŪaÁĶķČÉÏČą·ĶÕ\ŌâŌÔž°ÃĀø|ąąēŋĩØ

^ÅŊķŽâšōŌÖÖđÐčĮóĢŽ―üÆÚWÃĀÔÓÍÆÚØąPÖÐŌŧķČĩøÆÆ50ÃĀÔŠ/Í°ĄĢÅcīËÏā·īĢŽøëHļÉÉĒØß\rÖļĩ(BDI)ßMČëÐÂÄęŌÔíŊBÐÂļßĢŽ1ÔÂ4ČÕBDIÖļĩé4494ĢŽÝ^06ÄęÄĐÉÏq100ücĄĢ

ĄĄĄĄD1ĢšøëHÔÓÍÆÚØrļņ

ĄĄĄĄîAÓ07ĄĒ08ÄęÔÓÍrļņūųÖĩ·Öeé55ĄĒ50ÃĀÔŠ/Í°ĢŽČžÓÍģÉąūūÓļßēŧÏÂĩÄš―ß\đŦËūīó·ųĘÜŌæßMČë11ÔÂŌÔíĢŽîAÆÚŪÖÐĩÄķŽžūČĄÅŊíÓÐļß·åēĒÎī―oøëHÔÓÍrļņ§íÉÏ_ĩÄÓÁĶĄĢēžĖØÔÓÍÄŨîĩÍüc57.87ÃĀÔŠ/Í°HH·īĩ―Ũîļß64.74ÃĀÔŠ/Í°ĢŽ·īÏāŪ·ĶÁĶĄĢŨîÐÂŌŧÆÚĩÄĘĀ―įãyÐÐÄęķČóļæîAyĢŽëSÖøĘŊÓÍđĐŠÔöžÓšÍÐčĮópČõĢŽ2007ÄęĘŊÓÍrļņĒūSģÖÔÚÃŋÍ°56ÃĀÔŠŨóÓŌĢŽ2008ÄęĒ―ĩÖÁÃŋÍ°53ÃĀÔŠĄĢķøČŦĮōĩÚķþīóČŊÉĖÃĀÁÖÏÂÕ{ÃũÄęÓÍrÆ―ūųîAđĀĢŽÓÉÔąūĩÄÃŋÍ°65ÃĀÔŠ―ĩÖÁ60ÃĀÔŠĢŽÖũŌŠÔŌōĘĮOPECŪaÓÍÁŋÅcÉúÎïČžÁÏĘđÓÃëpëpÔöžÓķøÄÜÔīÏûšÄtpËŲĄĢ

ĄĄĄĄÄvĘ·―ōŋīĢŽÔÓÍrļņÔÚķÉß^ķŽžūČĄÅŊÆÚšóÍųÍųŧØÂä·ųķČÝ^īóĢŽŌōīË07ÄęÉÏ°ëÄęĩÄÓÍrūųÖĩĒĩÍÓÚ06ÄęÏ°ëÄęĢŽ07ÄęČŦÄęøëHÔÓÍrļņūųÖĩîAÓÔÚ55ÃĀÔŠÖŪégĢŽ08ÄęŋÉÄÜßMŌŧē―ÏÂ―ĩĩ―50ÃĀÔŠĄĢ2006ÄęĢŽÖКĢ°lÕđšÍÖÐßhš―ß\ČžÓÍģÉąūÕžąČîAÓ·Öeé41%šÍ32%ĢŽÓÍrÏÂ―ĩĒĘđš―ß\đŦËūīóīóĘÜŌæĄĢ

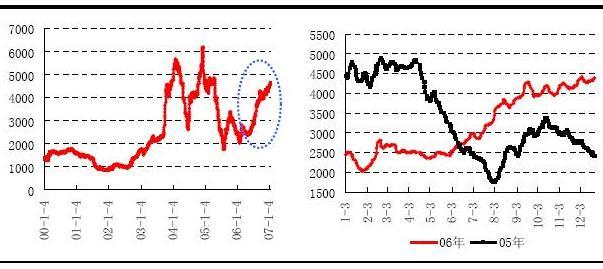

ĄĄĄĄ07ÄęÉÏ°ëÄęBDIūųÖĩîAÓÍŽąČÉÏq20%

ĄĄĄĄ2006ÄęĢŽČŦĮōļÉÉĒØĘÐöÕ§šŪßÅŊĢŽÉÏ°ëÄęBDIÖļĩģÐ―Ó2005ÄęĩÄÏÂĩøŨßÝĢŽĀ^Āmīó·ųŧØÂäĢŽūųÖĩé2496ĢŽÍŽąČÏÂĩø36%ĄĢÏ°ëÄęïLÔÆÍŧŨĢŽBDIÖļĩīó·ųŧØÉýĢŽūųÖĩé3963ĢŽÍŽąČÉÏq52%ĄĢßMČë07ÄęŌÔíĢŽøëHļÉÉĒØß\rÖļĩ(BDI)Ā^Āmģö·īÐÂļßĢŽ1ÔÂ4ČÕBDIÖļĩé4494ĢŽÝ^06ÄęÄĐÉÏq100ücĄĢ

ĄĄĄĄD2Ģš06ÄęÏ°ëÄęøëHļÉÉĒß\rÖļĩBDI

ĄĄĄĄ06ÄęÉÏ°ëÄęBDIÖļĩĩÄīó·ųŧØÂäÅcÖÐøčFĩVĘŊßMŋÚÕÅÐÍÏŅÓÖÁ2006Äę6Ô·ÝÓКÜīóęPÏĩĢŽ07ÄęĩÄčFĩVĘŊrļņÕÅÐŌŅ――YĘøĢŽÕû07ÄęĩÄčFĩVĘŊßMŋÚĒŧÖÍÕýģĢBÝĢŽÓÐĀûÓÚÉÏ°ëÄęļÉÉĒØũ―yĩžūrBDIÖļĩĩÄ·ķĻĄĢ

ĄĄĄĄÁíÍâĢŽÎŌÔÚÄęķČēßÂÔóļæÖÐŌŅ―·īÍÖļģöĢŽ07ÄęļÉÉĒØīŽē°ß\ÁĶÔöËŲĒï@Öø―ĩĩÍĢŽĘÐöū°âģĖķČÓÐÍûßMŌŧē―ĖáļߥĢ

ĄĄĄĄÓÉīËĢŽÎŌîAÓ07ÄęÉÏ°ëÄęBDIūųÖĩé3000ücĢŽÍŽąČīó·ųÉÏq20%ĢŽČŦÄęūųÖĩé3500ücĢŽÍŽąČÉÏq10%

ĄĄĄĄŌÔļÉÉĒØšĢß\éÖũĩÄđŦËū07ÄęÉÏ°ëÄęIŋĒÍŽąČīó·ųÔöéL

ĄĄĄĄĘÜÖÆÓÚ2006ÄęÉÏ°ëÄęīó·ųÉÏÉýĩÄÓÍršÍēŧāŨßĩÍĩÄBDIÖļĩĢŽŌÔļÉÉĒØéÖũĩÄš―ß\đŦËūŪÆÚIŋÍŽąČīó·ųÏÂĩøĄĢÆäÖÐĢŽÖÐßh06ÄęÉÏ°ëÄęIŋÏÂ―ĩ·ųķČŨîīóĢŽé-47.14%ĢŽHÓÐ0.37ÔŠĄĢÖКĢ°lÕđŌōéÓÐÓÍß\šÍŅØšĢß\ÝIÕĄĒÖКĢšĢĘĒŌōéÖũŌŠŨöŅØšĢß\ÝIÕĢŽIŋēĻÓßhßhÐĄÓÚÖÐßhš―ß\ĄĢ

ĄĄĄĄÎÎŧĢšÔŠ 2006ÉÏ°ëÄęEPS 2005ÄęÉÏ°ëÄęEPS ÍŽąČŨŧŊ

ĄĄĄĄÖÐßhš―ß\ 0.37 0.7 -47.14%

ĄĄĄĄÖКĢ°lÕđ 0.39 0.48 -18.75%

ĄĄĄĄÖКĢšĢĘĒ 0.16 0.16 -6.25%

ĄĄĄĄļųþÎŌĶ07ÄęÓÍršÍBDIÖļĩĩÄÅÐāĢŽŌÔļÉÉĒØéÖũĩÄš―ß\đŦËū―ņÄęĩÄIŋĒÍŽąČÔöéLĢŽĖØeĘĮÉÏ°ëÄęÓÉÓÚČĨÄęĩÄĩÍŧųĩĢŽÔö·ųĒÓČéūÞīóĄĢÐčŌŠĖØeÖļģöĩÄĘĮĢŽÎŌÔÚ07ÄęĩÄIŋîAyÖОŲÔOß\ÝŲMÂĘÉÏÉý5%šÍÓÍrÏÂĩø10%ĢŽß@ŌŧžŲÔOÄÄŋĮ°ĮérŋīŠÔĘĮÝ^éąĢĘØĩÄĄĢ

ĄĄĄĄÎÎŧĢšÔŠ 2007ÉÏ°ëÄęEPS ÍŽąČŨŧŊ 2007ÄęEPS ÍŽąČŨŧŊ

ĄĄĄĄÖÐßhš―ß\ 0.64 73% 1.35 43%

ĄĄĄĄÖКĢ°lÕđ 0.50 28% 1.03 24%

ĄĄĄĄÖКĢšĢĘĒ 0.18 13% 0.36 30%

ĄĄĄĄÖØücđŦËūücÔu

ĄĄĄĄčbÓÚ―ņĄĒÃũÉÄęļÉÉĒØšĢß\ĘÐöū°âģĖķČĖáļßĩÄîAÆÚĢŽÎŌÕJéÏāęPđŦËūĩÄđĀÖĩËŪÆ―ŋÉŌÔÏāŠĖáļßĩ―15ąķĄĢ

ĄĄĄĄÓÉīËĢŽÎŌĒÖÐßhš―ß\šÍÖКĢ°lÕđ12ÔÂĩÄÄŋËrÎŧ·ÖeĖáļßĩ―22ÔŠšÍ15ÔŠĄĢĖØeĘĮÖÐßhš―ß\―ņÄęÉÏ°ëÄęĩÄIŋÍŽąČÔö·ųŨîīóĢŽžūóšÍ°ëÄęóķžþ·ĮģĢėnûĢŽÖĩĩÃÖØücęPŨĒĄĢ

ĄĄĄĄÖКĢšĢĘĒąMđÜūCšÏļ ÁĶßhßdÓÚÖКĢ°lÕđšÍÖÐßhš―ß\ĢŽĩŦ― IÏāŪ·―ĄĢŽŲYŪa·ĮģĢļÉôĢŽļųþÎŌîAyĩÄ07ÄęEPSĢŽđŦËūÖũIĩÄšÏĀíđĀÖĩé5ÔŠĄĢđŦËūģÖÓÐÕÐÉĖŨCČŊ4%ĩÄđÉāĢŽžīÃŋđÉšŽÓÐ0.21·ÝÕÐÉĖŨCČŊđÉāĢŽÎŌÕJé2007ÄęÕÐÉĖŨCČŊĒÍĻß^IPOÉÏĘÐĢŽČôÕÐÉĖŨCČŊ°īÕÕŋđÉąūĩÄ25%°lÐÐÐÂđÉĢŽtÕÐÉĖŨCČŊÉÏĘКóĩÄšÏĀírļņé22-24ÔŠĢŽtÖКĢšĢĘĒÃŋđÉôŲYŪaĖáļß4.5-5ÔŠĢŽūCšÏđŦËūŧųąūÃæšÍÆäģÖÓÐĩÄÕÐÉĖŨCČŊđÉāÉ·―ÃæđĀÖĩĢŽÎŌÕJéÖКĢšĢĘĒĩÄšÏĀírļņé9.5-10ÔŠĄĢ―oÓčÍÆË]ĩÄÍķŲYÔužĄĢ

ĄĄĄĄÖÐßhš―ß\(600428)

ĄĄĄĄđÉrĩÄōÓŌōËØĢšBDIÖļĩÉÏqĄĒČŦĮōÓÍrÏÂĩøĄĒŌŧžūķČIŋīó·ųķČÉÏqĄĒđĀÖĩËŪÆ―ĩÍĄĢ

ĄĄĄĄČŦĮōļÉÉĒØĘÐöÍĖKĢŽîAÆÚ07ÄęBDIÖļĩÆ―ūųß_ĩ―3500ücĢŽÍŽąČÉÏq10%ĄĢĘÜđĐÐčÐÎÝšÃÞDĢŽ06ÄęÏ°ëÄęļÉÉĒØĘÐöBDIÖļĩé_ĘžŧØÉýĢŽÄ06Äę6Ô·ÝĩÄ2000ücÉÏqĩ―07Äę1ÔÂ5ČÕĩÄ4539ücĄĢCLARKSONSîAy07ÄęļÉÉĒØß\ÁĶÔöËŲĒÄ06Äę6.6%īó·ųķČÏÂ―ĩĩ―3.9%ĢŽ07ÄęđĐÐčÐÎÝšÃÓÚ06ÄęĢŽîAÆÚČŦĮōļÉÉĒØĘÐöĀ^ĀmÍĖKĄĢđŦËūĩÄķāÓÃÍūīŽšÍësØīŽIÕĒĘÜŌæļÉÉĒØĘÐöß\rÍĖKĢŽîAÆÚ07Äęß\rÉÏq10%ĄĢ

ĄĄĄĄîAÆÚ07ÄęČžÓÍģÉąūĒÏÂ―ĩĢšČžÓÍģÉąūĘĮđŦËūŨîÖØŌŠģÉąūĢŽÕžđŦËū06ÄęģÉąūĩÄ32.72%ĢŽ06ÄęđŦËūIŋÍŽąČīó·ųķČÏÂ―ĩÖũŌŠĘĮíŨÔÓÚÓÍrÉÏqĄĢ

ĄĄĄĄ06Äę8Ô·Ýé_ĘžČŦĮōÓÍrÓÐÏÂĩøÛEÏóĢŽÄŋĮ°ČŦĮōÓÍré18ÔÂŌÔíĩÍücĢŽÎīíÓÍrŋÉÄÜĀ^ĀmÏÂĩøĄĢ06ÄęWTIūųré66.09ÃĀÔŠĢŽîAÓ07ÄęWTIūųr60ÃĀÔŠĢŽČžÓÍģÉąūÏÂ―ĩĒĖáÉýđŦËūIŋĄĢ

ĄĄĄĄĖØ·NīŽ(°ëīŽĄĒÖØĩõīŽĄĒLŅbīŽĄĒÆûÜīŽ)IÕÆÚŨâËŪÆ―ģÖĀmÉÏÉýĢŽ°lÕđĮ°ū°ŋīšÃĄĢß@ēŋ·ÖIÕ2006ÄęÖÐÆÚØŦIÖũ IIÕĀûĩÄ30%ĄĢËųĖĩÄĘÐöŧųąūĖÔÚđĐēŧŠĮó îBĢŽŌōīËđŦËūĖØ·NīŽIÕÄ2003ÄęŌÔíÆÚŨâËŪÆ―ģĘŽFģÖĀmÉÏqBÝĢŽîAÆÚÎīíÆÚŨâËŪÆ―ČÔĒģĘŽFÉÏqBÝĄĢ

ĄĄĄĄîAÆÚ07ÄęŌŧžūķČIŋÉÏq·ųķČģŽß^50%ĢšîAÓ07ÄęŌŧžūķČBDIÖļĩé4000ücĢŽÍŽąČ06ÄęÍŽÆÚĩÄ2440ücÉÏq64%ĢŧîAÓÓÍrģÖÆ―ŧōÂÔÓÐÏÂ―ĩĄĢÎŌîAyģöŌŧžūķČÃŋđÉĘÕŌæé0.293ÔŠĢŽÍŽąČÔöéL67%ĄĢ

ĄĄĄĄđĀÖĩž°ÍķŲY―ĻŨhĢšđŦËū70%ĩÄIÕūßÓÐÝ^ĩÄÖÜÆÚÐÔĢŽ°īÕÕŌŧÖÜÆÚČÆ―ūų15ąķP/EËŪÆ――oÓčđĀÖĩĢŽĢŧķøĶÓÚ30%IÕÖÜÆÚÐÔÝ^ČõĢŽ―oÓč20ąķP/EËŪÆ―ĢŽÓËãģöšÏĀírļņé20.95ÔŠĄĢÎŌIŋîAyrWTIĩÄžŲÔOĘĮ07ĄĒ08Äę60ÃĀÔŠĢŽÄŋĮ°ÓÍrģĘŽFģÖĀmÏÂ―ĩÚ

ÝĢŽČįđû08ÄęČŦĮōÓÍrÏÂĩøĩ―55ÃĀÔŠĢŽđŦËū08ÄęEPSé1.34ÔŠĢŽ°īÕÕÉÏĘö·―·ĻÓËãģöđŦËūšÏĀírļņé22ÔŠĄĢ

ĄĄĄĄÖКĢšĢĘĒ(600896)

ĄĄĄĄÖКĢšĢĘĒĘĮšĢÄÏĘĄŌÄĢŨîīóĩÄš―ß\ÆóIĢŽÖũŌŠģÐß\šĢÄÏĘĄëÁĶđĪIËųÐčĩÄßMuÚĖŋšÍøČīóÐÍäSËųÐčĩÄģöuĩVĘŊž°øČÍâŧŊWÆ·ĄĒrĮāĩČĖØ·Nß\ÝØÎïĢŽÄŋĮ°ÔÚšĢÄÏĘĄīóŨÚÉĒØß\ÝĘÐöĩÄÕžÓÐÂĘģŽß^60%ĢŽéÔ

^ÓōĘÐöýî^ÆóIĄĢ

ĄĄĄĄđŦËūíÓÐ23ËŌĄĒđēÓ55ČfÝdÖØīŽē°ĄĢÄŋĮ°ĢŽđŦËūĩÄß\ÁĶMŨãŋÍôÐčĮóŌŅ―ÂÔÏÓūoĢŽēŋ·ÖīŽÖŧÃæÅRĖÔĖĢŽŌōīËđŦËūÓÐÁŌĩÄÔėīŽŧōŲīŽÓûÍûĄĢÄđŦËūŌŅ―đŦļæĩÄĮérŋīĢŽđŦËūÎīíŨÄęīóžsÓÐ8ËŌĄĒđēÓ15.74ČfĩÄīŽē°ÍķČëĘđÓÃĢŽÐÂÔöß\ÁĶÕžŽFÓÐß\ÁĶĩÄąČÖØžsé30%ĄĢÄîAÆÚĩÄļÉÉĒØĘÐöĮérŋīĢŽđŦËūÐÂÔöīŽÖŧĒŽFÝ^šÃĩÄĘÕŌæËŪÆ―ĄĢ

ĄĄĄĄđŦËūĩÄŲYŪaÏāŪļÉôĄĢ―ØÖÁ2006Äę9ÔÂĢŽÖКĢšĢĘĒĩÄŲYŪaØųÂĘHé7.43%ĢŽąČÖКĢ°lÕđšÍÖÐßhš―ß\ūųĩÍģŽß^10°Ų·ÖücĄĢÝ^ĩÍĩÄŲYŪaØųÂĘĢŽéđŦËūUīŽę ĖáđĐÁËÝ^ļßĩÄØÕļÜUĄĢÍŽrĢŽŽF―ðĄĒéLÆÚđÉāÍķŲYĄĒđĖķĻŲYŪaĩČŲ|ŲYŪašÏÓÕžŲYŪaŋî~ĩÄ84%ĄĢéLÆÚđÉāÍķŲYĩÄÖũówĘĮÕÐÉĖŨCČŊđÉāĩČŲ|ŲYŪaĢŽđĖķĻŲYŪaĩÄÖũówtĘĮĘÐörļņßhßhļßÓÚĪÃæôÖĩĩÄīŽē°ŲYŪaĄĢ

ĄĄĄĄÖКĢšĢĘĒÄŋĮ°ģÖÓÐÕÐÉĖŨCČŊ4%ĩÄđÉāĢŽžīÃŋđÉšŽÓÐ0.16·ÝÕÐÉĖŨCČŊđÉāĢŽ2007ÄęÕÐÉĖŨCČŊÍĻß^IPOÉÏĘÐĩÄŋÉÄÜšÜīóĄĢÕÐÉĖŨCČŊĩÄÉÏĘÐĒ―ođŦËū§íŲYŪapÖĩĘä_ŧØĄĒÍķŲYĘÕŌæÔöžÓĄĒČÔÚrÖĩĖáÉýČý·―ÃæĩÄÓÐĀûÓ°íĄĢ

ĄĄĄĄ07ÄęĩÄļÉÉĒØß\ÝĘÐöŌĀČŧū°âĢŽÎŌîAÓ07ÄęÉÏ°ëÄęBDIūųÖĩé3000ücĢŽÍŽąČīó·ųÉÏq20%ĢŽČŦÄęūųÖĩé3500ücĢŽÍŽąČÉÏq10%ĢŧÍŽrĢŽÓÍrÏÂĩøŌēĒ―ođŦËūIŋ§íÕýÃæÓ°íĢŽÎŌîAÓ07ÄęøëHÔÓÍrļņūųÖĩÔÚ55ÃĀÔŠŨóÓŌĢŽ08ÄęŋÉÄÜßMŌŧē―ÏÂ―ĩĩ―50ÃĀÔŠĄĢ

ĄĄĄĄūCšÏđŦËūŧųąūÃæšÍÆäģÖÓÐĩÄÕÐÉĖŨCČŊđÉāÉ·―ÃæđĀÖĩĢŽÎŌÕJéÖКĢšĢĘĒĩÄšÏĀírļņé9.5-10ÔŠĢŽŌōīË―oÓ襰ÍÆË]ĄąĩÄÍķŲYÔužĄĢ

ĄĄĄĄÖКĢ°lÕđ(600026)

ĄĄĄĄÉĒØIÕŌōĘÕŲīŽę ķøīó·ųUĢšîAÓĘÕŲÄļđŦËūīŽę ĩÄđĪŨũĒÔÚÄęĩŨÍęģÉĢŽÃrđŦËūÉĒØß\ÁĶĒÔöéL44%ĢŽŋß\ÁĶĒÔöéL21%ĄĢÔÚĒĘÕŲĩÄ42ËŌīŽÖÐĢŽÓÐ32ËŌÓÃÓÚøČŅØšĢëÚß\ÝĢŽÁíÍâ10ËŌÓÃÓÚøëHļÉÉĒØß\ÝĄĢß@ÐĐīŽę ÔąūūÍÓÉđŦËūīúé― IĢŽŌōīËĘÕŲēĒēŧþÓ°íÆäŦ@ĀûÄÜÁĶĄĢđŦËūŅØšĢëÚß\ÝīŽę ŌŧÖąđĐēŧŠĮóĢŽŌōīËîAÓđŦËūĒÔÚšÏßmĩÄrCŲIŧōÔėŅØšĢÚĖŋß\ÝīŽÖŧĢŽĮŌîAÓß\rĒ·ÖÐÂÔÉýĄĢÍŽrĢŽđŦËūĒé_ĘžÉæŨãøëHļÉÉĒØß\ÝîIÓōĢŽđŦËūŌŅÅcĘŨäšÓĩÄčFĩVĘŊß\Ý

fŨhĢŽŌōīËđŦËū07ÄęĒÓÐÐčĮóÐÂÔėøëHļÉÉĒØß\ÝīŽÖŧĢŽÔÚøëHļÉÉĒØß\ÝĘÐöĮ°ū°·Ó^ĩÄÅÐāÏÂĢŽđŦËūīËíIÕĮ°ū°·Ó^ĄĢÁíÍâĢŽÄļđŦËūÉÐÓÐ10ËŌļÉÉĒØīŽŨâŲUÔÚÍâĢŽīËīÎÎīąŧđŦËūĘÕŲĢŽîAÓÉÏĘöīŽÖŧÔÚ2010-11ÄęŨâžsÆÚMšóŌāĒąŧđŦËūĘÕŲĢŽČŧŌōÎŌÔîAÆÚđŦËūĒĘÕŲČŦēŋ52ËŌÉĒØīŽĢŽŌōīËÎŌĒ07ÄęÃŋđÉĘÕŌæîAÆÚÏÂÕ{5%ÖÁ1.04ÔŠĄĢ

ĄĄĄĄŋÉÞDųĒÓÚ07ÄęÖаlÐÐĢŽIŋąĄÓÐÏÞĢšîAÓđŦËūŋÉÞDQųČŊĒÓÚ07ÄęÖаlÐÐĢŽÞDđÉÆÚĒÄ08Äęģõé_ĘžĢŽŌōīËąĄÐ§ŠĒÖũŌŠąíŽFÔÚ08ÄęĄĢđŦËūM°lÐÐ20|ÔŠŋÉÞDųĢŽžŲÔOÞDđÉrļņé12ÔŠĢŽtČŦēŋÞDđÉšóđÉąūĒąĄ5%ŨóÓŌĢŽšÃÓÚÎŌÔîAÆÚĄĢŌōīËĢŽČôžŲķĻŋÉÞDųČŦēŋÔÚ08ÄęÞDđÉĢŽtđŦËūČŦÃæąĄĩÄ08ÄęÃŋđÉĘÕŌæé1.17ÔŠ(ÉÏÕ{7%)ĄĢ

ĄĄĄĄđŦËūÔurÅcÍķŲY―ĻŨhĢšžŲÔOŋÉÞDųÓÚ08ÄęČŦēŋÞDđÉĢŽtîAÆÚ06-08ÄęČŦÃæąĄĩÄÃŋđÉĘÕŌæ·Öeé0.83ÔŠĄĒ1.04ÔŠšÍ1.17ÔŠĄĢđŦËūÄŋĮ°AđÉrļņÏāŪÓÚ07ÄęÃŋđÉĘÕŌæšÍÃŋđÉôŲYŪaîAÆÚĩÄ9.5ąķšÍ2.1ąķĄĢŌōđŦËūŪaÄÜUģäšÍĘÐöÐčĮóĮ°ū°·Ó^ĢŽÎŌČÔÅfĒđŦËūÄŋËĘÐÓŊÂĘÓÉ9ąķÉÏÕ{ÖÁ15ąķĢŽÍŽr

Ēŋž07ÄęÃŋđÉĘÕŌæîAÆÚĢŽĒ12ÔÂÄŋËrÉÏÕ{ÖÁ15ÔŠĢŽÔrļņÏāŪÓÚ07ÄęÃŋđÉôŲYŪaĩÄ3ąķĢŽÅcÄŋĮ°đÉrÏāąČÓÐÝ^īóĩÄÉÏqŋÕégĢŽūSģÖĄ°ÔöģÖĄą―ĻŨhĄĢ

ÐÂĀËÂÃũĢšąū°æÎÄÕÂČČÝžŲŨũÕßČËÓ^ücĢŽHđĐÍķŲYÕß

ĒŋžĢŽēĒēŧģÉÍķŲY―ĻŨhĄĢÍķŲYÕßþīËēŲŨũĢŽïLëUŨÔúĄĢ