ÜđĪIĢšģÖĀmÎåÄęŌÔÉÏĩÄÔöéL

http://www.sina.com.cn 2007Äę01ÔÂ25ČÕ 16:39

ŨCČŊ§ŋŊ

ĄĄĄĄūÏšņÁÖš―éĢšĮåČAīóW―úđÜĀíWÔšMBAĢŽÏČšóÔÚēģšĢŨCČŊĄĒøķžŨCČŊÄĘÂđÉÆąŅÐūŋđĪŨũĢŽÄŋĮ°ÔÚãyšÓŨCČŊÄĘÂÜđĪšÍĢÓÃŅbäĩÄŅÐūŋĢŽģÉđĶÍÆË]ß^ĖėĩØŋÆžžĄĒŧðžýđÉ·ÝšÍÖÐøÐlÐĮĩČđÉÆąĄĢÔÚCCTVĄķÖÐøŨCČŊĄ·ĄĒĄķÖÐøŨCČŊóĄ·šÍ―ņČÕÍķŲYØ―ŲYÓÓÐÏÞđŦËūšÏÅeÞkĩÄĄ°2005ÄęķČŨîžŅ·ÖÎöĄąÔußxŧîÓÖÐĢŽsŦ@Ą°ÐÐIŨîžŅ·ÖÎöĄą·QĖĄĢ

ĄĄĄĄÎīí5-10 ÄęĢŽÜđĪÐÐIĒģĘŽFŋėËŲÔöéLĩÄBÝĢŽÅcÆäËüÐÐIÏāąČĢŽÜđĪÐÐIĒģĘŽFÃũï@ĩÄŋđÖÜÆÚĖØücĢŽÎīíĩÄÕûówÉÏĘÐĒ―oÏāęPÉÏĘÐđŦËū§íąŽ°lÐÔÔöéLCþĄĢ

ĄĄĄĄãyšÓŨCČŊ ūÏšņÁÖ

ĄĄĄĄ2000ÄęŌÔíĢŽëSÖøøëHÕþÖÎĶ―úÐÎÝĩÄŨŧŊĢŽŌÔž°ÎŌøž°ÖÜß

øžŌšÍĩØ

^ĩÄÕþÖÎ―úÐÎÝŌē°lÉúÁËÃũï@ĩÄŨŧŊĢŽÔÚČŦĮōÐÂŌŧÝÜĘÂļ ĄĒÃĀøĶĖŦĩØ

^ĩÄðÂÔßMÐÐÕ{ÕûĄĒÖÜß

ĩØ

^šÍøžŌĩÄÕþÖÎŨŧŊĄĒŌÔž°ÎŌø―úÁĶŋėËŲÔöéLĩÄĮérÏÂĢŽÎŌøĩÄøžŌ°lÕđðÂÔž°ø·ĀÖļ§ËžÏëÕýÔÚ°lÉúÞDŨĢŽø·ĀÜđĪÄĄ°·þÕÓÚ―ú―ĻÔOĄąÞDŨ饰ŌŧíÖØŌŠĩÄðÂÔČÎÕĄąĢŽĄķ2004ÄęÖÐøĩÄø·Ā°ŨÆĪøĄ·Ãũī_ÖļģöĢŽÖÐøÕþļŪĒĄ°Ā^ĀmßmķČÔöžÓø·ĀŲMĄąĄĢ

ĄĄĄĄ2005ÄęĢŽÎŌøĩÄø·ĀÖ§ģöģĘŽFÝ^Ãũï@ĩÄÔöéLĢŽŋ―ðî~ß_2474|ÔŠČËÃņÅĢŽÔöéL·ųķČÄĮ°ÉÄęĩÄ11%ŨóÓŌĖáļßĩ―17%ĄĢģä·Öï@ĘūÁËÔÚÐÂĩÄvĘ·rÆÚÎŌøÕþļŪžÓø·Ā―ĻÔOšÍø·ĀÜĘÂÄÜÁĶĩÄQÐÄĄĢēŧß^ĢŽÅcÆäËûøžŌÏāąČĢŽÎŌøĩÄÜŲMÔöéLHĖÓÚÖÐĩČÆŦÉÏĩÄËŪÆ―ĄĢÎŌÕJéĢŽÎīí10ÄęĘĮÎŌøø·Ā―ĻÔOžÓËŲŨ·ÚsøëHËŪÆ―ĩÄęPæIrÆÚĢŽŌēĘĮĶĮ°20Äęø·ĀÍķČëÝ^ÉŲĩÄĄ°ŅaÆÚĄąĄĢŌōīËÎŌîAÓÎīí5-10ÄęÎŌøĩÄø·ĀÖ§ģöĒģĘŽFŋėËŲÔöéLĩÄBÝĢŽÄęūųÔöéLÂĘēŧþĩÍÓÚ15%ĩÄËŪÆ―ĢŽš―ĖėÜđĪÐÐIÖÐÅcīËÏāęPĩÄîIÓōÃæÅRvĘ·ÐÔ°lÕđCÓöĄĢ

ĄĄĄĄĄ°ø·ĀŲYŪaŨCČŊŧŊĄąĖáÉýÉÏĘÐđŦËūrÖĩ

ĄĄĄĄĄ°ø·ĀŲYŪaŨCČŊŧŊĄąĘĮÜđĪÐÐI°lÕđĩÄīóÝËųÚ

ĄĢÓÉÓÚÜđĪšÍš―ĖėĘĮðÂÔÐÔēŋéTĢŽëyŌÔŪaÉúÖą―ÓĩÄЧŌæĄĢČįđûÜđĪš―ĖėĘÂIČŦēŋŌĀŋŋÕþļŪÍķŲYĢŽĒÐÎģÉūÞīóĩÄØÕþØúĢŽÉõÖÁŋÉÄÜģÉéøžŌÕûów°lÕđĩÄ°üļĪĄĢ―üÄęíĢŽÎŌøÕþļŪŌēÃũī_Ėáģö―ĻÁĒķāÔŠŧŊĄĒķāĮþĩĀĩÄš―ĖėÍķŲYówÏĩĄĢ2004Äę6ÔÂ―øÕÔšÅúĘĢŽø·ĀŋÆđĪÎŊšÍøžŌ°lļÄÎŊšϰlēžĩÄĄķø·ĀŋÆžžŪaIÕþēßūVŌŠĄ·ÖÐÃũī_ĖáģöĢšÍÆßMø·ĀŋÆžžđĪIÍķŲYÖũówķāÔŠŧŊĢŽđÄîÉįþŲY―ð

ĒÅcø·ĀŋÆžžđĪI―ĻÔOĢŽđÄî·ûšÏlžþĩÄÆóIļÄÖÆÉÏĘÐĄĢøžŌĩÄĄ°ĘŪŌŧÎåĄąŌŌēÃũī_ĖáģöĢšÉîŧŊÜđĪÍķŲYówÖÆļÄļïĢŽÍÆßMÍķŲYÖũówķāÔŠŧŊĄĢ

ĄĄĄĄŨCČŊĘÐöŌÔÆäĖØÓÐĩÄđŦé_ŧŊĄĒđŦÆ―ŧŊšÍĘÐöŧŊÝĢŽĒģÉéø·Ā―ĻÔOČÚŲYĩÄÖØŌŠĮþĩĀĢŽø·ĀŲYŪaŨCČŊŧŊšÍÕûówÉÏĘÐĒĘĮ―ĻÁĒķāÔŠŧŊĄĒķāĮþĩĀĩÄš―ĖėÜđĪÍķŲYówÏĩĩÄŨîßxņĄĢ

ĄĄĄĄÉÏĘÐđŦËūÃæÅR°lÕđĩÄüS―ðrÆÚĄĢÔÚ2006Äę9ÔÂÓÉø·ĀŋÆđĪÎŊówļÄËūÖũÞkĄĒ11īóÜđĪžŊF50ķāžŌÉÏĘÐđŦËū

ĒžÓĩÄļß·åÕŊÉÏŌŧÖÂÕJéĢšÉÏĘÐđŦËūÔÚÆóIÖÆķČĄĒđÜĀíЧÂĘĄĒČÚŲYÄÜÁĶĄĒđŦËūĩØÎŧĩČ·―ÃæÓÐÃũï@ĩÄÝĢŽĘĮø·ĀŋÆžžđĪIß\ÐÐówÏĩÖÐŨîÓаlÕđÝĩÄČšówĢŽŨî―Kß_ģÉÁËĄ°ÉÏĘÐđŦËūĘĮąPŧîø·ĀŲYŪaĄĒÎüŌýÉįþŲYąū

ĒÅcø·ĀĘÂIĄĒÍÆÓówÖÆļÄļïĩÄÖũÁĶÜĄąĩÄđēŨRĄĢ―üÆÚÖũŌŠÜđĪžŊFČįš―ĖėŋÆžžžŊFĄĒš―ĖėŋÆđĪžŊFĄĒÖК―ŌŧžŊFĄĒÖК―ķþžŊFĄĒąøÆũđĪIžŊFĩČÔÚēŧÍŽöšÏÍļÂķģöÔ―íÔ―ĮåÎúĩÄžŊFŲYŪaÕûówÉÏĘÐĩÄÐÅĖĄĢđÉļÄÖÐĢŽŌŅÓÐķāžŌÜđĪÐÐIÉÏĘÐđŦËūĩÄīóđÉ|ģÐÖZĒŨĒČëŲ|ŲYŪaĢŽČįÎũïwøëHĄĒŧðžýđÉ·ÝĄĒš―ĖėéL·åĄĒŲFš―đÉ·ÝĩČĄĢ

ĄĄĄĄÔÚīóÁŋŲ|ø·ĀŲYŪaÓÐÍûßMČëÉÏĘÐđŦËūĩÄîAÆÚÏÂĢŽÏāęPÉÏĘÐđŦËūĩÄŲYŪaŲ|ÁŋšÍÓŊĀûÄÜÁĶĒĩÃĩ―īó·ųĩÄïwÜSĄĢÔÚß@ŌŧÚ

ÝĩÄÓ°íÏÂĢŽÎīí3-5ÄęČĒĘĮø·ĀŲYŪaŨCČŊŧŊĩÄüS―ðrÆÚĢŽīóÁŋĩÄÍķŲYCþĒÔÚß@ŌŧrÆÚÓŋŽFĄĢ

ĄĄĄĄŲYŪaŨĒČëģÉÐÐIÔöéLÓÁĶ

ĄĄĄĄŌÔÜđĪŪaÆ·éÖũIĩÄÉÏĘÐđŦËūÎīí3ÄęĒąĢģÖ20%-30%ŌÔÉÏĩÄÔöéLĢŽÆäÖÐŌŧÐĐýî^đŦËūĒąĢģÖ30%-50%ĩÄÔöéLĄĢĩŦ2006ÄęŌÔíÜđĪÐÐIÉÏĘÐđŦËūĩÄĀÛÓq·ųūÞīóĢŽÔÚšÜīóģĖķČÉÏ·īÓģÁËđŦËūÎīíŌŧķÎrÆÚĩÄÓŊĀûÔöéLĢŽŌōīËÎŌÕJéĢŽģýÁËeÔÚÎīí3ÄęĒąĢģÖ50%ÉõÖÁļüļßÔöéLËŲķČĩÄđŦËūŌÔÍâĢŽīóēŋ·ÖđŦËūÓÉÓÚŽFÓÐIÕÔöéL§íĩÄÖÐķĖÆÚÉÏÉýŋÕégÓÐÏÞĄĢ

ĄĄĄĄÓÉÓÚš―ĖėÜđĪŲYŪaŨĒČëÉÏĘÐđŦËūĩÄŋÉÄÜÐÔÝ^īóĢŽÉÏĘÐđŦËūĒÍĻß^ĘÕŲžŊFđŦËūĩÄŲ|ŲYŪaĘđŨÔÉíĩÄrÖĩīó·ųĖáÉýĢŽß@ĘĮš―ĖėÜđĪ°åKīó·ųÉÏÉýĩÄÖũŌŠÓÁĶĢŽŌēĘĮÎīíÔ°åKĩÄÖũŌŠÍķŲYCþËųÔÚĄĢÎīí5-10ÄęÎŌøÜđĪÐÐIĒĖÓÚŋėËŲ°lÕđĩÄvĘ·rÆÚĢŽÓČÆäĘĮÎīí3ÄęĢŽÐÐIĒģĘŽFžÓËŲÔöéLĩÄBÝĄĢÅcÆäËüÐÐIÏāąČĢŽÜđĪÐÐIĒģĘŽFÃũï@ĩÄŋđÖÜÆÚĖØücĄĢŌōīËÎŌ―oÓčÜđĪÐÐIĄ°ÍÆË]ĄąĩÄÔužĄĢ

ĄĄĄĄļųþÄŋĮ°ĩÄ°lÕđBÝĢŽš―ĖėÐÐIšÍš―ŋÕÐÐIÔÚÕûówÉÏĘз―ÃæĩÄē―·ĨÝ^ŋėĢŽÔÚÎīíŌŧĄĒÉÄęČĒĘđÉÏĘÐđŦËūĩÄŲYŪaĄĒÓŊĀûšÍŋĘÐÖĩÓÐīó·ųĩÄĖáļߥĢš―ĖėŋÆžžžŊFšÍš―ĖėŋÆđĪžŊFļũŨÔ·öģÖÏÂŲÉžŌÉÏĘÐđŦËūĩÄŌâDŌŅ―ąČÝ^Ãũī_ĢŽÎŌÕJéŋÆžžžŊFÏÂŲĩÄŧðžýđÉ·ÝšÍÖÐøÐlÐĮÎīíŨÄęÍĻß^ŲYŪaĩÄUšÍrÖĩĩÄĖáÉýĢŽÓÐÍûß_ĩ―300-500|ÔŠĩÄĘÐÖĩĄĢŋÆđĪžŊFÏÂŲĩÄš―ĖėģŋđâÄŋĮ°ŌēŧųąūÃũī_ģÉéžŊFÖØüc·öģÖĩÄÉžŌÉÏĘÐđŦËūÖŪŌŧĢŽÖĩĩÃÖØücęPŨĒĄĢ

ĄĄĄĄŧðžýđÉ·Ý(600879)

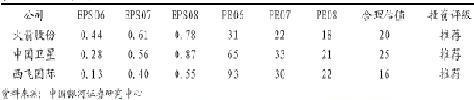

ĄĄĄĄđŦËūĘĮÓÉÖÐøß\ÝdŧðžýžžÐgŅÐūŋÔš―ß^ÖØ―MķøģÉĩÄļßŋÆžžš―ĖėđŦËūĢŽÖũŌŠéß\ÝdĄĒÐlÐĮšÍ§Ïĩ―yĖáđĐëŨÓÔŠÆũžþŪaÆ·ĄĢ2006ÄęĮ°3žūķČĢŽđŦËūÖũ IĘÕČëÔöéL12%ĢŽôĀûÔöéL33%ĢŽĀ^ĀmąĢģÖÝ^ŋėĩÄÔöéLËŲķČĄĢđŦËūÓÚ2006Äę10Ô°lēžđŦļæĢšM·ĮđŦé_°lÐÐēŧģŽß^8800ČfđÉđÉ·ÝĢŽÄžžŊŲY―ðēŧģŽß^10.85|ÔŠĄĢÓÉÓÚīËīÎÄžžŊŲY―ðĩÄīóēŋ·ÖĘĮÓÃÓÚÐÂíÄŋĩÄÍķŲYĢŽß@ÐĐíÄŋÖũŌŠÔÚ1-2ÄęŌÔšóŪaÉúЧŌæĢŽŌōīË2008ÄęŌÔšóĢŽđŦËūČÔÓÐÄÜÁĶąĢģÖ25%-30%ĩÄÔöéLĄĢžŲÔOÔö°lĘÕŲÓÚ2007ÄęĩŨÍęģÉĢŽÎŌîAÓ2006Äę-2008ÄęđŦËūĩÄÃŋđÉĘÕŌæ·Öeé0.44ÔŠĄĒ0.61ÔŠšÍ0.78ÔŠĢŽÍķŲYÔužéĄ°ÍÆË]ĄąĄĢ

ĄĄĄĄÖÐøÐlÐĮ(600118)

ĄĄĄĄÄŋĮ°ÐĄÐlÐĮÖÆÔėIÕĘĮđŦËūĘÕČëšÍĀûĩÄÖũŌŠíÔīĢŽ2005ÄęÐĄÐlÐĮĘÕČëÕžĩ―ÁËđŦËūŋĘÕČëĩÄ90%ŌÔÉÏĄĢŨÓđŦËū|·―žtÐlÐĮđŦËūÔÚÐĄÐlÐĮÖÆÔėîIÓōĢŽĖÓÚĘÐöÅāĩØÎŧĄĢĄ°ĘŪŌŧÎåĄąÆÚégĢŽđŦËūĩÄÐlÐĮŅÐÖÆŋÁŋĒé35îwŨóÓŌĢŽÎŌîAÓŋĘÕČëé70|ÔŠĢŽ5ÄęĩÄôĀûé8.4|ÔŠĢŽ2008Äę-2009ÄęĒĘĮđŦËūĀûĩÄÖũŌŠá·ÅÆÚĄĢ

ĄĄĄĄ2006ÄęŌÔíĢŽš―ĖėÎåÔšĶđŦËūĩÄŋØÖÆĩØÎŧĩÃŌÔžÓĄĢÎåÔšÔÚČĄĩÃđŦËū―^ĶŋØđÉāŌÔšóĢŽĒÖðē―ķŽFđÉļÄÆÚégĩÄģÐÖZĢŽđŦËūĒĖÓÚŌŧÏĩÁÐŲYŪaÖØ―MÅcĘÕŲĩÄĘĐëAķÎĢŽ2007ÄęÉÏ°ëÄęŧųąūÍęģÉđŦËūĄ°ūÛ―đĄąÐlÐĮĩÄÖØ―MĄĢîAÓđŦËū2006Äę-2008ÄęĩÄ― IIŋ·Öeé0.28ĄĒ0.56šÍ0.87ÔŠĢŽÍķŲYÔužéĄ°ÍÆË]ĄąĄĢ

ĄĄĄĄÎũïwøëH(000768)

ĄĄĄĄđŦËūÖũŌŠIÕéīóÖÐÐÍïwCĖáđĐCŌíĩČÁãēŋžþÖÆÔėĢŽĘĮøëHīóÐÍÖÆÔėÉĖïwCĩÄÞD°üÉĖĢŽŌēĘĮß\ÆßÏĩÁÐĄĒÐÂÖÛ60ĩČÐÍĖïwCÖũówÁãēŋžþĩÄÎĻŌŧđĐŠÉĖĢŽéLÆÚĖæûĩĀĄĒŋÕÖаÍĘŋĄĒĩš―ĩČČŦĮōÖũŌŠŋÍCÖÆÔėÉĖÉúŪaļũ·NÁãēŋžþĄĢÎīíÉÄęëSÖøÎŌøÅcøëHš―ŋÕÖÆÔėđŦËūšÏŨũĩÄÉîČëĢŽîAÓđŦËūĩÄøëHÞD°üIÕģĘŽFÝ^ŋėĩÄÔöéLĄĢ

ĄĄĄĄÖÐøĒÔÚĄ°ĘŪŌŧÎåĄąÆÚégĒÓīóÐÍïwCŅÐÖÆíÄŋĄĢÎũïw{―čÆäÔÚÐÐIČĩÄĩØÎŧšÍžžÐgĒ

ĒÅcĄ°īóß\ĄąíÄŋĄĢß@ĒģÉéđŦËūIŋąĢģÖéLÆÚÔöéLĩÄÖØŌŠÓÁĶĄĢ

ĄĄĄĄÔÚžŲÔOđŦËū2007ÄęģõÍęģÉÔö°lĩÄĮérÏÂĢŽîAÓ2006Äę-2008ÄęÃŋđÉĘÕŌæ·Öeé0.13ĄĒ0.40ÔŠšÍ0.55ÔŠĢŽÍķŲYÔužéĄ°ÍÆË]ĄąĄĢ

ĄĄĄĄąí1 ÖØücđŦËūđĀÖĩž°Ôuž

ÐÂĀËÂÃũĢšąū°æÎÄÕÂČČÝžŲŨũÕßČËÓ^ücĢŽHđĐÍķŲYÕß

ĒŋžĢŽēĒēŧģÉÍķŲY―ĻŨhĄĢÍķŲYÕßþīËēŲŨũĢŽïLëUŨÔúĄĢ